教えて!長期株式投資さんの資産形成術 第5回 PBR(株価純資産倍率)を理解し、下落相場を乗り切る力を身につけよう!

みなさんこんにちは。長期株式投資です。

この連載では、これから投資を始めたいと考えている初心者の方が、無理なく基礎を身につけられるよう、順を追って体系的に解説していきます。毎月1回の更新で全12回を予定しており、最終回を迎える頃には初心者を卒業できる状態となっていることを目標としています。

また、投資のイメージをより具体的に持っていただけるよう、私の保有銘柄トップ20を毎回公開し、簡単なコメントも添えて紹介していきます。銘柄選びのヒントとしてご活用いただければ幸いです。

それでは第5回では、PBR(株価純資産倍率)について学んでいきましょう。PBRは企業の資産価値を測る指標として知られていますが、個人投資家にとっては、下落相場において株価がどこまで下がる可能性があるのかを見積もる際にも役立つ指標です。

下落相場でこそ役立つ「企業の資産価値を見る視点」

株式市場が大きく下落する局面になると、多くの投資家は不安にのみ込まれます。ニュースでは「暴落」「リスクオフ」といった言葉が飛び交い、株価ボードは真っ赤に染まります。そんなとき、つい目先の値動きばかりに意識が向かい、「株価はどこまで下げるのか」「もう売るべきなのか」と感情で判断しがちになります。

こうした局面で心の拠り所になってくれるのが、企業の「資産価値」に目を向ける指標であるPBR(株価純資産倍率)です。

これだけは知っておきたい「PBR(株価純資産倍率)」の超基本!割安度を一発チェック!

PBRは、株価が一株当たり純資産(BPS)の何倍で評価されているかを示す指標です。英語のPrice(株価)、Book-value(純資産)、Ratio(倍率)の頭文字を取ったもので、計算式は「株価 ÷ BPS」と非常にシンプルです。BPSとは、企業がこれまでに積み上げてきた純資産を発行済み株式数で割ったもので、いわば「一株あたり会社の資産はいくらあるのか」を表す数字です。

PBRが1倍というのは、株価と一株当たり純資産が同じ水準であることを意味しています。理論上は、会社を解散して資産をすべて売却した場合の価値と一致します。そのため、一般的には、PBR1倍以下が割安とされています。

なぜ割安のまま放置される?日本株に多い「PBR1倍割れ」のワケと変化の兆し

日本市場には、PBR1倍割れの企業が今も数多く存在しています。長年にわたり内部留保を積み上げてきた結果、貸借対照表の純資産は厚くなっているにもかかわらず、株価がそれに見合う評価を受けていない企業も少なくありません。手元資金は潤沢なのに、成長投資や株主還元に消極的で、投資家からは過剰資本と認識されるケースも見られます。こうした企業では、PBRが1倍割れの水準で放置されることも珍しくありません。一見すると割安に見えますが、経営陣が資本効率の改善に本気で取り組まない限り、その「割安さ」が解消されないまま、株価も長期低迷を続ける可能性があります。

一方で近年では、ROE(自己資本利益率)や資本コストといった概念が浸透し、株主還元や自社株買いを積極的に行う企業が増えてきました。PBR1倍割れを問題視し、「このままでは市場から評価されない」と危機感を持つ経営陣も増えてきています。増配や自社株買いによって株主に報いると同時に、余剰資本を効率的に活用することで、株価とPBRの両方を引き上げようとする動きが広がっています。こうした企業は、長期投資の観点から見ると非常に魅力的です。株価が下落しても、株価を上げようとする経営の意識改革が、いずれは株価回復の原動力となってくれるからです。

10年後の株価を占う?長期投資で狙いたい「優良企業」はBPSの成長で見極める

ここで、PBRの分母となるBPSにもう少し踏み込んでみましょう。BPSは一株あたりの純資産を表す数字であり、企業の「蓄え」のようなものです。投資先企業のBPSが毎年増えているかどうかを確認することで、その企業が長期的に価値を積み上げているかどうかを見極めることができます。たとえば、10年前と比べてBPSが2倍、3倍になっている企業は、その間に着実に利益を積み上げてきた可能性が高いと言えます。逆に、BPSが横ばい、あるいは減少している企業は、利益が出ていないか、出た利益を過度な配当や無理な投資で食いつぶしている可能性があります。

BPSの推移は、証券会社のサイトや企業のIR資料、あるいは「企業名 BPS 推移」といったキーワードで検索することで簡単に確認できます。長期投資を前提とするなら、「この企業のBPSは10年後、20年後に今よりどれくらい増えていそうか」という視点を持つことが大切です。株価は短期的には市場心理に振り回されますが、長期的には企業が積み上げた純資産や利益の成長に収斂していく傾向があります。

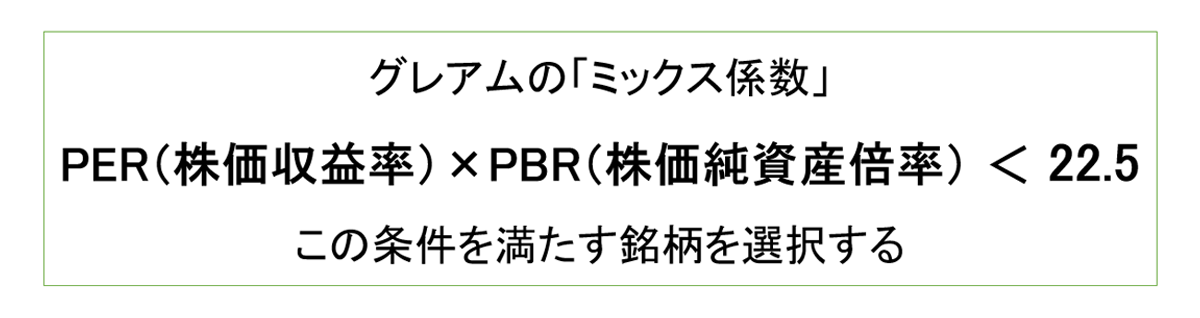

簡単に使えるが効果は抜群!割高な株を避けるフィルター「グレアムのミックス係数」とは?

PBRを使った投資判断の中で、古典的かつ有名な考え方に「グレアムのミックス係数」があります。バリュー投資の父と呼ばれるベンジャミン・グレアムは、PER(株価収益率)とPBRを掛け合わせた値が22.5を超える銘柄は避けるべきだとしました。これは、PER15倍×PBR1.5倍=22.5という組み合わせを基準にしたもので、株価が利益と純資産の両面から見て過度に割高になっていないかをチェックするためのシンプルなフィルターです。

もちろん、これは絶対的な正解ではありませんが、「このラインを超える銘柄は、いくら人気でも手を出さない」といった自分なりのルールを持つことで、相場の熱狂に巻き込まれにくくなります。負けにくい投資を目指すうえで、こうした「守りの基準」を持っておくことは非常に有効です。

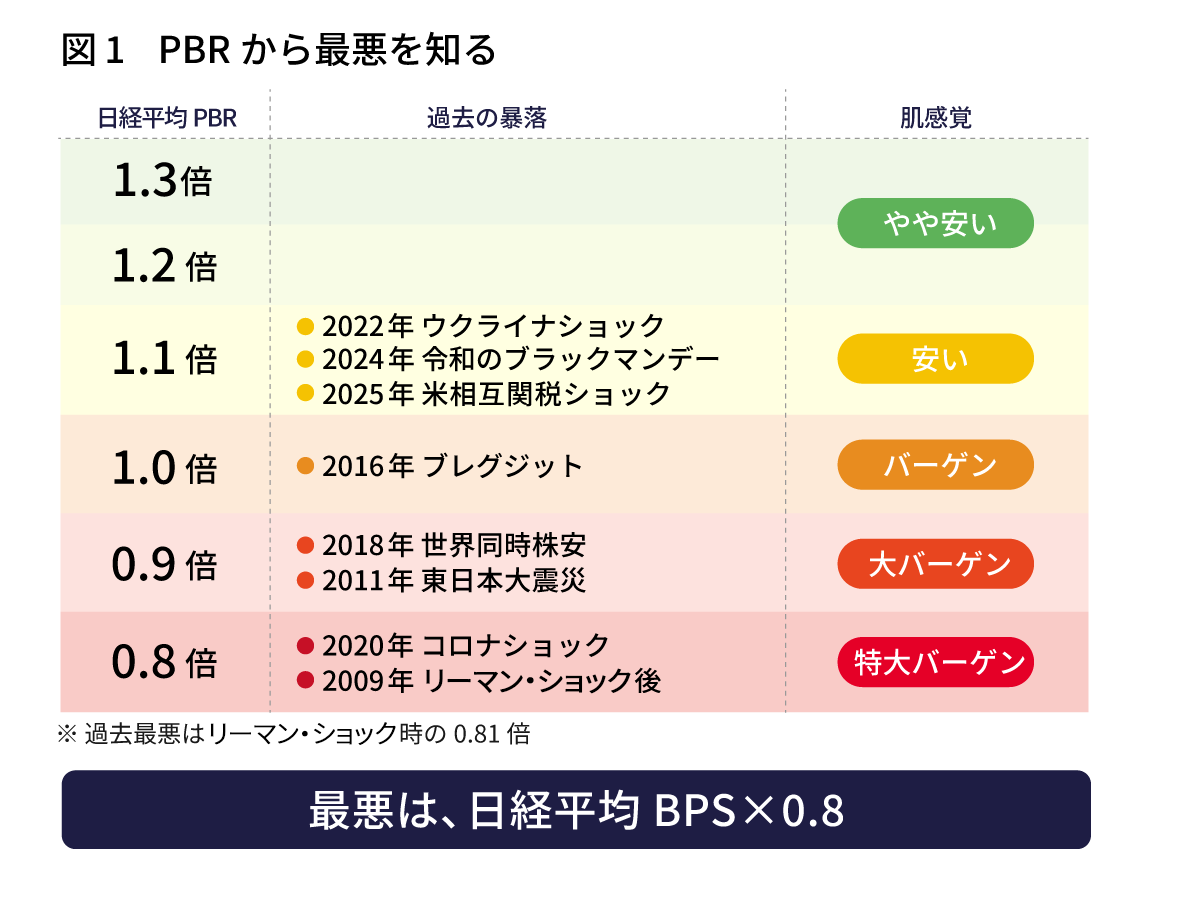

PERだけを見るのはキケン?過去のショック相場で証明された「PBR」の底力

PERは「株価が利益の何倍か」を示す指標であり、業績の変動に敏感です。景気が悪化して利益が急減すると、PERは一気に跳ね上がったり、赤字になれば計算不能になったりします。そのため、景気後退局面や業績悪化局面では、PERだけを見て割高・割安を判断するのは危険です。一方、PBRは純資産をベースにしているため、単年の業績悪化の影響を受けにくく、下落相場でも比較的安定して機能します。

PBRが特に力を発揮するのは、株価が大きく下落した局面です。日経平均のPBRが過去の暴落時にどこまで下がったかを理解しておくことは、底値を探るうえで有効です。リーマン・ショック時には0.81倍まで落ち込みましたが、振り返ればその水準は歴史的な買い場でした。PBR 1倍という水準は、数年に一度訪れるかどうかというレベルの大きな下落局面であり、1倍を割り込むような状況は、暴落に対する恐怖が行き過ぎているサインであることが多いのです。

たとえば、日経平均のBPSに過去最悪水準であるPBR0.8倍を掛け合わせることで、「歴史的に見て、ここまで下がればかなりの悲観だ」といった「最悪ライン」をイメージすることができます。もちろん、未来が過去と同じになる保証はありませんが、歴史的なレンジを知っておくことで、感情に流されずに相場を眺めることができるようになります。

PBRは長期投資家にとっての「羅針盤」

昨年の夏以降は急ピッチで上昇してきているものの、それ以前の日経平均のPBRレンジは、おおむね1.1倍から1.5倍程度で推移してきました。企業の資本効率改善や株主還元の強化が進めば、このレンジが少しずつ切り上がっていく可能性もあります。日経平均のPBR推移は、「投資の森」などのサイトで簡単に確認できますので、過去の水準を把握するために、一度グラフを眺めてみるとよいでしょう。

PBRは、企業の価値を純資産という「土台」から評価する指標です。下落相場では、どうしても株価の下げ幅ばかりに目が行きがちですが、「この企業は、今いくらの純資産を持っていて、その何倍の株価で取引されているのか」という視点を持つことで、見える景色が変わってきます。短期的な値動きに翻弄されるのではなく、企業の中身と市場の評価とのギャップを冷静に見つめる。そのための道具として、PBRは長期投資家にとって非常に心強い判断材料となってくれるでしょう。

【公開】長期株式投資の現在の保有銘柄トップ20と投資戦略

さて、続いて執筆者の保有銘柄トップ20のコーナーです。この連載では投資の基本を学んでいただくことに加えて、執筆者がどのような投資を行っているのかについて、保有銘柄トップ20を毎回公開しコメントを添えて紹介していきます。これにより、読者みなさんに投資や運用の具体的なイメージを持っていただければと考えています。

前回(5月8日)から銘柄の変更はありません。三菱UFJフィナンシャル・グループとINPEXを1株ずつ追加投資しています。金利上昇局面においてはメガバンクの強さが際立っていますし、INPEXについては、海外の大型案件であるアバディLNGプロジェクトなど、長期的なビジネスの展望に期待しています。

単元での投資になると追加投資に二の足を踏むこともありますが、1株ずつの少額投資であれば、定期的に買いながら株数を積み上げていくという戦術もとりやすいと思います。たとえば、メガバンクであれば配当利回りが3%を超える水準で少しずつ積み上げる。INPEXであればPBRが1倍を割れている局面で買い増す、といったシンプルなルールを設けることで、納得感ある投資がしやすくなります。

長く投資を続けるためには、自分が納得して投資していることが大切です。そうでないと、どうしても短期的な株価の動きに振り回されがちです。自分なりの投資理由を明確にし、長く続けやすい運用を心掛けていきたいですね。

長期株式投資(ちょうきかぶしきとうし)

1977年生まれ、熊本県出身。「日本の配当株」専門の元サラリーマン投資家であり、1級FP技能士。2004年から株式投資をはじめ、ハイリターンを求めて新興市場にて個別銘柄の投資をするも、2006年にライブドア・ショックで大きな損失を経験。以降、大型株へ投資対象をシフトするが、リーマン・ショックで壊滅的な痛手を被る。そこで、2009年からはポートフォリオを大型配当株メインにスイッチ。以降は安定的に資産を増やし、2022年の税引き後の手取り配当額は282万5,128円と過去最高を更新。2023年3月には、資産1億円を達成し早期リタイアを実現した。これまでの投資生活で磨いた技術やノウハウをX(旧:Twitter)やブログにて配信し、個人投資家のサポートに尽力するほか、著書に『【超完全版】フルオートモードで月に31.5万円が入ってくる「強配当」株投資 経営戦略から“ほぼ永遠に儲かる企業”を探す方法』(KADOKAWA)、『マンガでわかる!超はじめての株式投資』(永岡書店)がある。

関連記事

公式チャンネルで公開中!

招集通知がスマホの中に!