教えて!長期株式投資さんの資産形成術 第2回 株式投資における配当利回りを理解しよう!

みなさんこんにちは。長期株式投資です。

この連載では、これから投資を始めたいと考えている初心者の方が無理なく基礎を身につけられるよう、順を追って体系的に解説していきます。毎月1回の更新で全12回を予定しており、最終回を迎える頃には初心者を卒業できる状態を目標としています。

また、投資のイメージをより具体的に持っていただけるよう、私の保有銘柄トップ20を毎回公開し、簡単なコメントも添えて紹介していきます。銘柄選びのヒントとしてご活用いただければ幸いです。

それでは第2回では、株式投資における利益の源泉や配当利回りについて学んでいきましょう。

投資でどうやって利益を得るの?

株式投資に興味を持ち始めると、まず気になるのは「どのようにして利益を得られるのか」という点ではないでしょうか。

株式へ投資するということは、企業の一部を保有することと同じ意味を持ちます。たとえば100株の株式を買ったとしましょう。その瞬間から、投資家はその企業のオーナーの1人になるのです。企業は投資家から受け取った資金をもとに事業を展開し、利益を生み出します。そして、その利益の一部が配当金などの形で株主に還元されます。

つまり株式投資とは、資金面から企業の事業に参加し、その成果を分けてもらう仕組みだと言えるのです。

なお、個別株ではなく投資信託の場合は、投資家から集めたお金をファンドマネジャーが株式や債券などに投資して運用します。運用で得られた収益は基準価額の上昇という形で投資家に還元され、場合によっては分配金として支払われることもあります。ただし、分配金には元本を取り崩して支払われるケースもあるため、仕組みを理解しておくことが大切です。

また、投資信託には信託報酬などのコストがかかります。特に毎月分配型など、分配金を頻繁に出すタイプの投資信託はコストが高い傾向があるため、事前に確認しておきましょう。

証券会社が破綻したらどうなる?投資家の資産を守る保護制度

実際に投資を始めようと思っても、「証券会社に預けたお金は大丈夫なのか」「もし破綻したらどうなるのか」と不安に感じる方もいらっしゃるでしょう。

証券会社が投資家から預かっている有価証券や金銭は、万が一、証券会社の経営が破綻したとしても確実に顧客に返還できるよう、自社の資産とは分けて管理すること(顧客資産の分別管理)が法律で義務づけられています。

さらに、株式などは「証券保管振替機構(ほふり)」で集中保管され、名義管理や受け渡しが適切に行われる仕組みになっています。

それでもなお、分別管理が適切に行われていなかったなどの理由で顧客資産の返還が難しくなった場合でも、日本投資者保護基金により1人あたり1,000万円まで補償されます。

また、みなさんにも馴染みのある銀行預金ですが、こちらは預金保険制度に基づいて、1金融機関ごとに元本1,000万円までと破綻日までの利息等が保護されます。

つまり、株式投資だからといって特別に危険というわけではなく、制度としてしっかり守られており、安心して投資を始められる環境が整っているということですね。

株式投資の利益「インカムゲイン」と「キャピタルゲイン」の違い

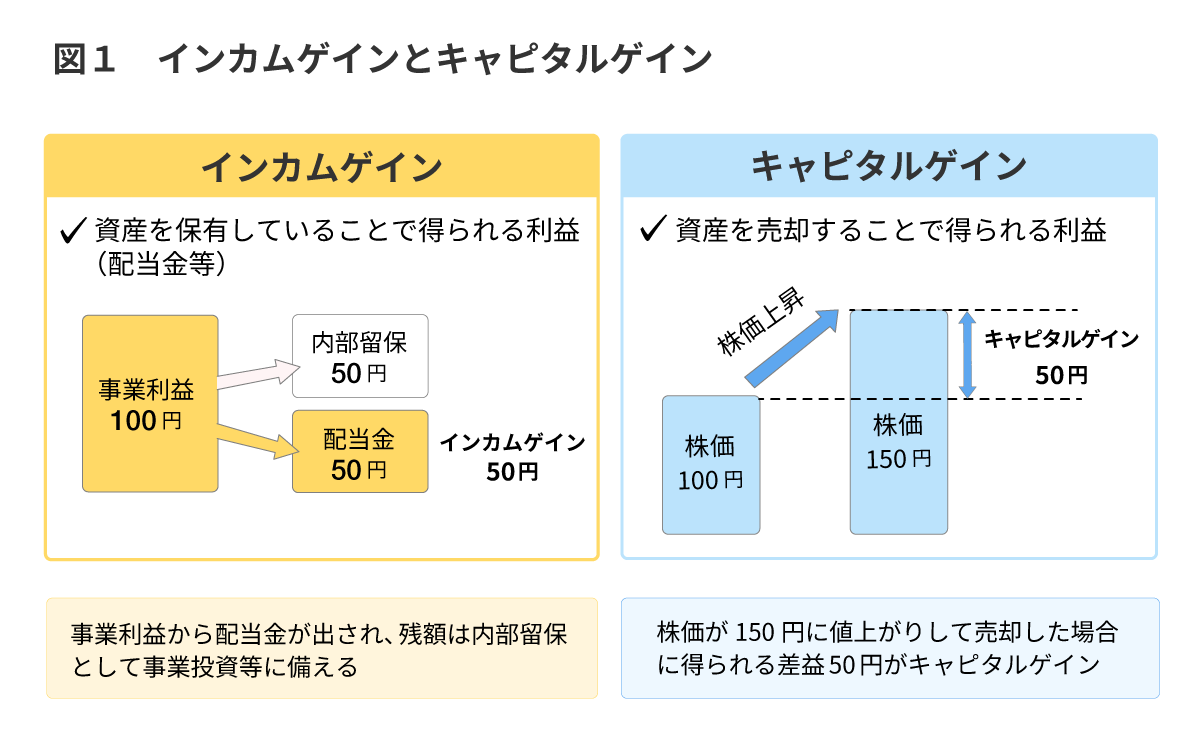

投資で得られる利益は、大きく「インカムゲイン」と「キャピタルゲイン」の2種類に分けられます。

インカムゲインとは、株式の配当金や投資信託の分配金など、資産を保有していることで得られる利益です。安定して配当を出す企業に投資することで、長期的にお金が入ってくる仕組みを作ることができます。

キャピタルゲインとは、株価が上昇したときに売却することで得られる利益です。たとえば、100円で買った株が150円になれば、上昇分の50円がキャピタルゲインとなります。企業の業績が好調であるにも関わらず株価が低迷している場合などは、将来の株価上昇のチャンスになることもあります。

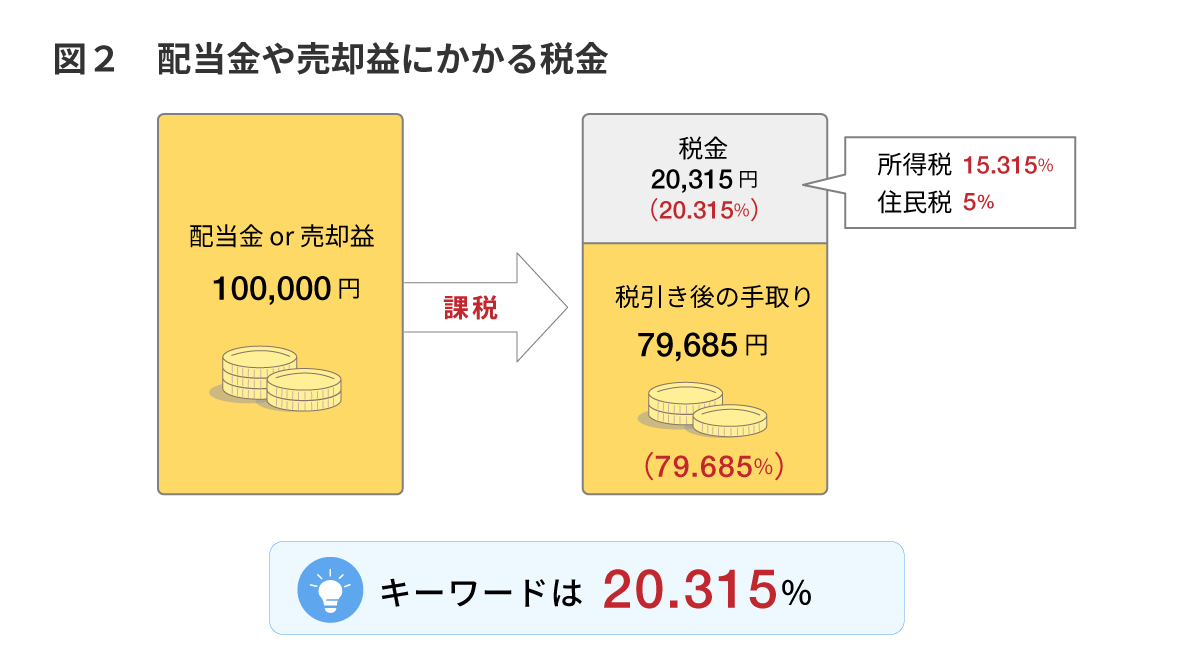

インカムゲインやキャピタルゲインには税金がかかります。税率は得られた利益に対して20.315%です。ただし、NISA口座を使えばこれらの利益が非課税になります。長期的な運用を考えると、NISAは非常に強力な味方となってくれます。ぜひ活用していきましょう。

高配当株投資の基本!「配当利回り」の計算方法と目安

ここからは、投資の基本指標の中でも特に重要な「配当利回り」について学んでいきましょう。

配当利回りとは、株価に対して年間の配当金がどれくらいの割合になるかを示す指標です。

配当利回り(%)は、1株あたりの年間配当金を株価で割り、100を掛けて求めます。

たとえば、株価が100円で年間配当が5円の場合、

5円(配当)÷100円(株価)×100=5%となります。

株式投資に興味を持ち始めると「高配当株投資」という言葉をよく目にするようになると思いますが、これは配当利回りの高い銘柄に着目して投資する手法のことを指します。

具体的に何%以上を高配当と呼ぶかについて明確な定義は存在していませんが、配当利回りを政策金利や長期金利(一般に10年物国債の利回り)と比較して、その利回りの差(スプレッド)から判断するという考え方もあります。

たとえば、「政策金利プラス3%以上なら高配当」と考えるのであれば、政策金利が0.75%のときは、配当利回り3.75%以上を高配当とみなす、といったイメージになります。

要注意!株価変動が「配当利回り」に与える影響と罠

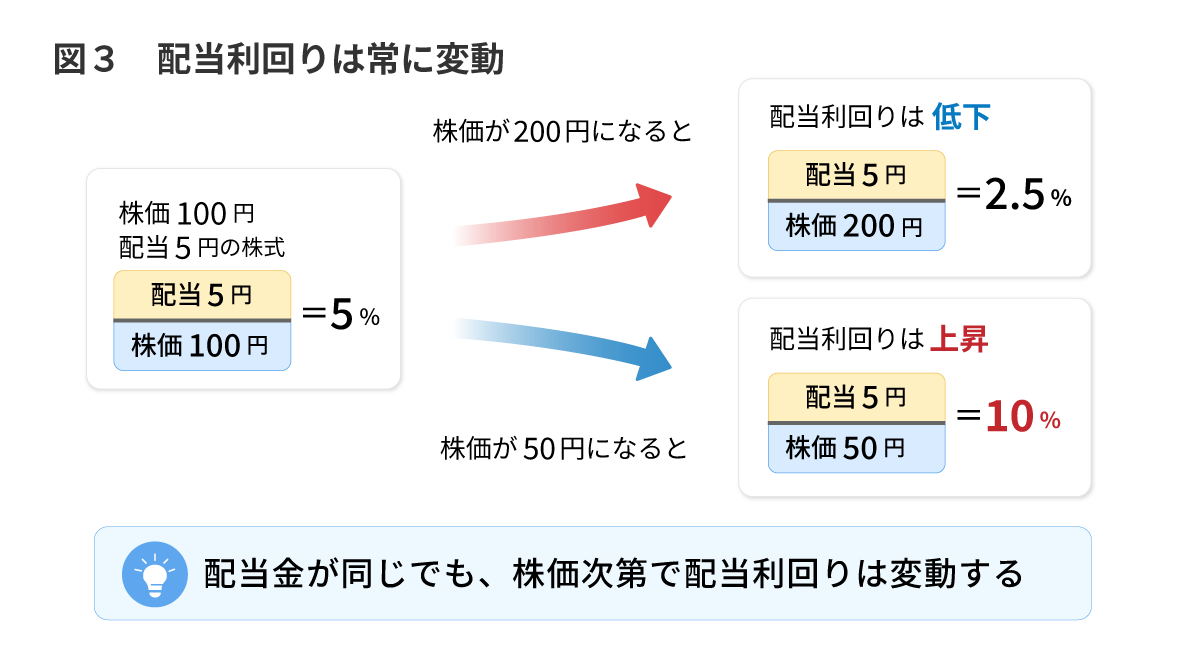

配当利回りは、配当金そのものよりも株価の影響を強く受けます。

配当金額に変動がなければ、株価が下がると配当利回りは上がり、逆に株価が上がると配当利回りは下がります。

たとえば、年間配当5円の株の株価が100円から200円に上がれば、配当利回りは5%から2.5%に下がります。逆に100円から50円に下がれば、配当利回りは5%から10%に上がります。

ただし、安定配当企業で配当利回りが10%を超えるケースはほとんどありません。配当利回りが極端に高い場合は、業績悪化による株価下落や減配の可能性を示していることもあるため、慎重に見極める必要があります。

長期投資の王道!「連続増配銘柄」や「累進配当銘柄」を狙おう

企業が株主に支払う配当には、いくつかのパターンがあり、多くの場合、決算発表のタイミングで公表されます。まず、前年度よりも配当金が増えることを「増配」と呼んでいます。これは、企業の業績が順調であったり、株主への還元を強めたいという意識が高まったりしているときに行われることが多く、投資家にとって嬉しいニュースです。

一方で、業績が思うように伸びなかったり、将来に向けて資金を確保したかったりといった理由から、配当金が減ってしまうこともあります。これを「減配」と言います。減配はネガティブに捉えられて株価の下落要因となることが多いのですが、企業が生き残るための戦略的な判断という場合もあります。

そして、そもそも配当を出さない状態のことを「無配」と呼びます。無配の企業は、利益を事業の成長に向けて投資しているケースも多く、特に成長期の企業では無配も珍しいことではありません。無配が悪いということではなく、企業が配当よりも成長を優先することは新興企業ではよく見られる姿です。

このように、配当には「増配」「減配」「無配」といった違いがあり、そこには企業の事情や経営戦略が反映されています。配当の推移を追っていくことで、企業がどのような経営を行っているのか、そして株主還元をどのように考えているのかを、より深く理解できるようになります。

配当について理解ができたところで、「では具体的にどのような銘柄を選べばいいのか」と気になる方も多いでしょう。銘柄選びは確かに難しいのですが、まずは毎期増配している企業や、減配しない方針を掲げている企業など、配当政策が安定している銘柄を候補にすると考えやすくなります。

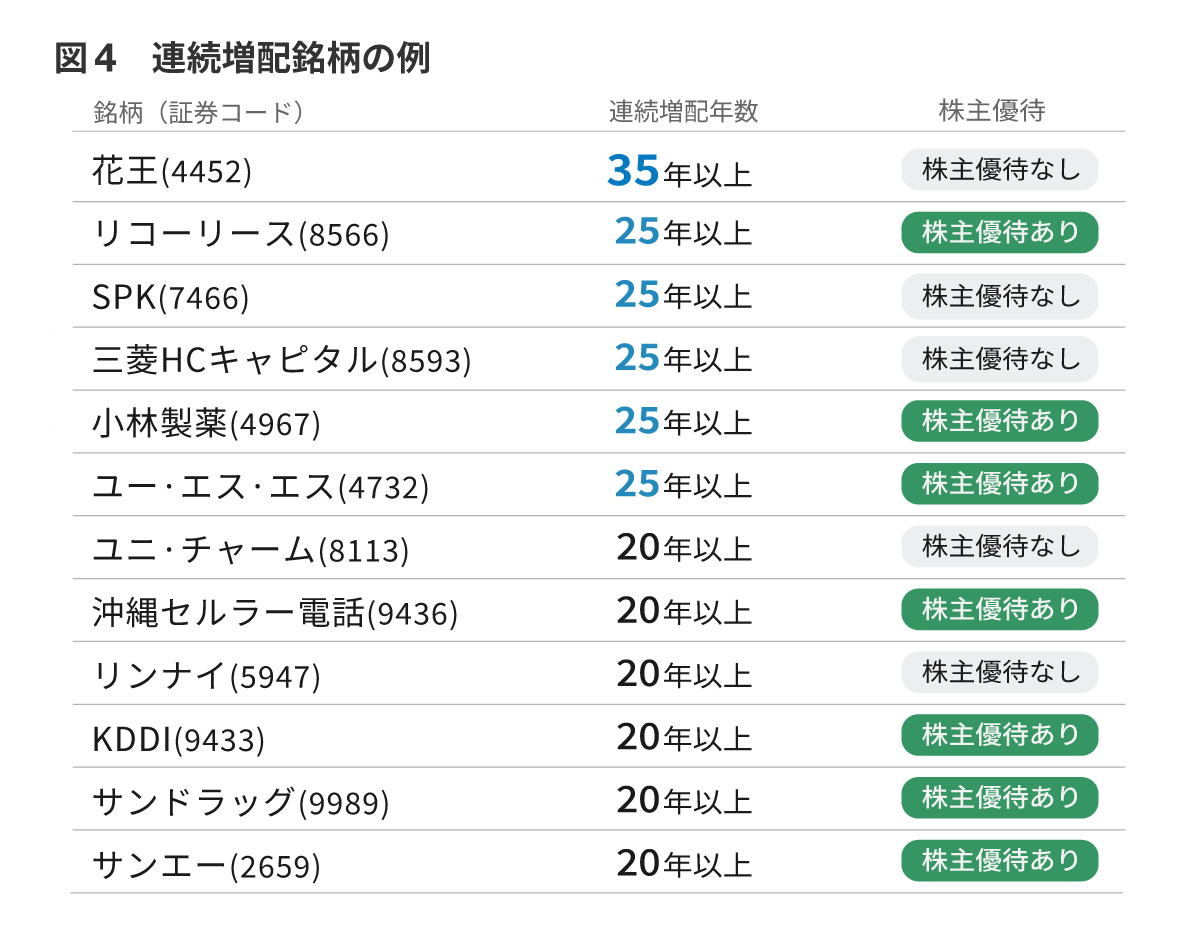

一定期間にわたって毎期増配を続けている企業は一般に「連続増配銘柄」、配当を増額または維持し、原則として減配しない方針を掲げる企業は「累進配当銘柄」と呼ばれます。こうした特徴を持つ企業は、業績やキャッシュフローが比較的安定していることが多く、長期投資において株価下落に強い、いわゆる「負けにくい投資」につながりやすくなります。

「連続増配銘柄」や「累進配当銘柄」は長期的な視点での運用を心掛ける投資家にとって魅力的な選択肢です。企業が増配を継続する方針を掲げているため、保有期間が長くなるほど受け取る配当が増えていく傾向があります。

ただし、連続増配や累進配当は将来にわたって保証されているわけではありません。業績の悪化や経営方針の変更などによって増配が止まるケースもあるため、投資先の分散や定期的な業績チェックは欠かせません。

図4は連続増配銘柄の例です。このように連続増配実績のある銘柄をピックアップしておき、株価や配当利回りが納得できる水準になった段階で投資するという戦術は、長期投資において有効に機能する場面が多いと考えられます。

【公開】長期株式投資の現在の保有銘柄トップ20と最新の投資戦略

さて、続いて執筆者の保有銘柄トップ20のコーナーです。この連載では投資の基本を学んでいただくことに加えて、執筆者がどのような投資を行っているのかについて、保有銘柄トップ20を毎回公開しコメントを添えて紹介していきます。これにより、読者のみなさんに投資や運用の具体的なイメージを持っていただければと考えています。

前回の12月26日と比べると新たに大和ハウス工業が加わっています。相場全体にやや過熱感が見られる中で、連続増配銘柄の中では相対的に配当利回りが高いことや、保有株数や保有期間に応じた株主優待制度を実施している点に着目して買い増しを行いました。保有期間は長期を想定しており、基本的に売却は考えていません。また、買い増しはしていませんが、株価が上昇した影響で、コマツがランクインしています。

その他の銘柄では、三井住友FG、NTT、東京海上HD、ブリヂストン、INPEX等の銘柄を単元未満株で数株ほど買い増ししています。三井住友FGは金利上昇を追い風に業績の向上が見込まれるため配当利回り3%程度が確保できれば投資も悪くないという考えから追加投資しています(3株だけですが)。NTT、東京海上HD、ブリヂストンは配当利回りが3.5%以上となっていることを目安に、INPEXはPBRが1倍以下となっていることを目安に投資を行っています。

この原稿を執筆している現在(2026年3月13日)、中東での戦争や原油価格の急騰など、相場にとっては不透明な情勢となっていますが、こういうときこそ右往左往せずに原理原則に則った投資を着実に進めていきたいと思うところです。

長期株式投資(ちょうきかぶしきとうし)

1977年生まれ、熊本県出身。「日本の配当株」専門の元サラリーマン投資家であり、1級FP技能士。2004年から株式投資をはじめ、ハイリターンを求めて新興市場にて個別銘柄の投資をするも、2006年にライブドア・ショックで大きな損失を経験。以降、大型株へ投資対象をシフトするが、リーマン・ショックで壊滅的な痛手を被る。そこで、2009年からはポートフォリオを大型配当株メインにスイッチ。以降は安定的に資産を増やし、2022年の税引き後の手取り配当額は282万5,128円と過去最高を更新。2023年3月には、資産1億円を達成し早期リタイアを実現した。これまでの投資生活で磨いた技術やノウハウをX(旧:Twitter)やブログにて配信し、個人投資家のサポートに尽力するほか、著書に『【超完全版】フルオートモードで月に31.5万円が入ってくる「強配当」株投資 経営戦略から“ほぼ永遠に儲かる企業”を探す方法』(KADOKAWA)、『マンガでわかる!超はじめての株式投資』(永岡書店)がある。

関連記事

公式チャンネルで公開中!

招集通知がスマホの中に!