S&P500超えでも保有率はたった1%?プロの最新レポートが示す「金」をポートフォリオに組み込むべき理由【ゴールド月次モニター】

地政学的環境とグローバルなマクロ環境は引き続き追い風

・中東で地政学的緊張が再び表面化して原油価格が少なくとも一時的に急騰したことから、マクロ市場において米ドルや金などの安全資産に対する需要が高まっています。石油関連商品は総合消費者物価指数(CPI)の重要な原動力であり、生産者物価指数(PPI)の主要構成要素であることから、米国のブレークイーブン・インフレ率の上昇は3月初旬の米国債利回りに上昇圧力を与えています。

・金のスポット価格は2月に7.9%上昇し、1オンス5,250ドルを超えました。これに対し銀は10.1%上昇し、ビットコインは14.7%下落、コモディティ価格は1.1%の上昇にとどまりました※1。リスク調整後ベースでは、金は銀、ビットコイン、S&P500指数を2カ月連続でアウトパフォームしています※2。イラン情勢がさらに緊迫化した場合、1オンス5,500~5,600ドルを再び試す展開が3月に訪れる可能性があります。

・2月の米国上場金ETFへの純資金流入額は45億ドルに上り、2026年年初来の累積流入額は105億ドルに達しました。これは、2025年1~2月の63億ドルを上回っています※3。先月指摘したとおり、金価格が2025年に約65%上昇したにもかかわらず、世界のETFおよびミューチュアル・ファンド(投資信託)に占めるグローバルの金ファンド資産の割合は、2025年末時点でわずか1.0%弱にとどまりました※4。金は依然としてポートフォリオにおける保有比率が相対的に低い資産であることから、2026年にかけて戦術・戦略の両面から保有拡大の余地が大きいと当社はみています。

・米ドルは年初来で軟調な動きが続いているものの2月はほぼ横ばいとなり、3月初旬には上昇に転じています。ウォール街のコンセンサスは依然として弱気であり※5、米ドル建て効果を通じて金や貴金属価格に追い風となる可能性があります。金は年初来から米ドル・ベースで堅調に推移しており、特に一部の高ベータ通貨(オーストラリア・ドル、ノルウェー・クローネ、ニュージーランド・ドル)をアウトパフォームしています。G10通貨のインプライド・ボラティリティは1月に上昇した後、2月には落ち着きましたが、3月に再び上昇する可能性があります※6。

・利息を生まないコモディティである金を保有する機会費用は2月も引き続き低下しました。米国イールドカーブの中期ゾーンにおける実質利回りは大幅に低下し、5年物インフレ連動米国債(TIPS)の利回りは1.0%を試す展開となり、2022年末以来の低水準となりました※7。米国債利回りはここ数週間、すべての年限を通じて低下しています。短期金利のトレーダーは7月の利下げを強く織り込んでおり、2026年の累積利下げ幅を約57ベーシスポイント(bp)と予想しています※8。

・金価格に対する当社の見通しは引き続き強気に傾いています。当社の基本シナリオは1オンスあたり4,750~5,500ドル(50%の確率)で、強気シナリオでは5,500~6,250ドル(35%の確率)を目標レンジとしています。当社は、1オンスあたり4,400~4,600ドルのレンジにきわめて強力な下値支持線があると見ており、弱気シナリオでは4,000~4,750ドル(15%の確率)を引き続き予想しています。

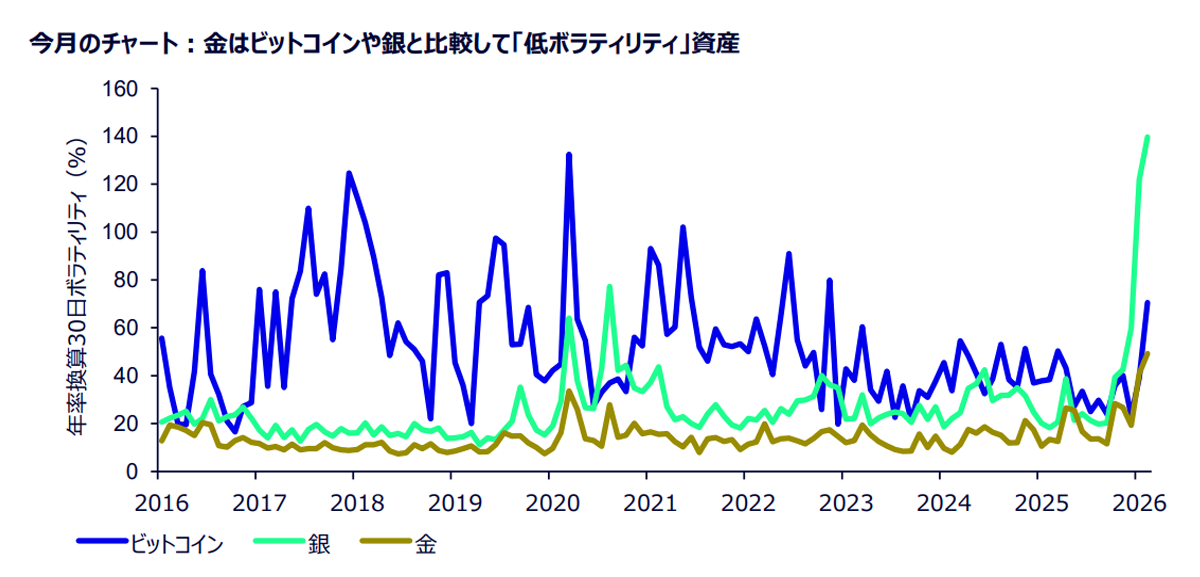

出所:ブルームバーグ・フィナンシャルL.P.、ステート・ストリート・インベストメント・マネジメント(2016年1月~2026年2月)。

注記:データはローリング時系列における実現30日価格ボラティリティ(年率)を示しています。

フィアット通貨のオルタナティブ資産への投資を検討する際は価格ボラティリティ差に留意

・2025年にはグローバルなディベースメント取引(通貨価値切り下げトレード)が勢いを増し、個人投資家や機関投資家がビットコインや銀、金への資産配分を増やしました。しかし、これらのフィアット通貨のオルタナティブ資産は、特に過去の価格ボラティリティや下落幅を考えると、オルタナティブ資産にはなり得ません。通貨の下落リスクや購買力低下リスクをヘッジしようとする投資家は、次のように自問するかもしれません。「エクスポージャーをとろうとしているのは、低ボラティリティのフィアット通貨のオルタナティブ資産なのか、それとも高ボラティリティの投機的資産なのか?」

・過去10年間の30日移動平均ボラティリティのデータによると、ビットコインは約52.0ポイント、銀は約25.1ポイント、そして金は約13.6ポイントのボラティリティ資産です※9。つまり、過去10年間でビットコイン価格のボラティリティは金の約4倍、銀は金の約2倍でした。注目すべき点は、同期間に金価格のボラティリティはS&P500指数よりも約1.5ポイント低かった一方、ビットコインと銀のボラティリティはS&P500指数を上回る水準を維持し、米国株式市場に対するベータは引き続き高い傾向にあります※10。大幅な価格下落は、過去のボラティリティ・パターンと一致しています。2016年1月から2026年2月にかけて、ビットコインは8%を超える月次の下落を30回記録、銀は同様の下落を9回記録したのに対し、金は米大統領選後の2016年11月に1回記録したのみでした※11。

・2016年以降における金市場の平均月次リターンはビットコインや銀に劣るものの、金融市場での流動性、分散効果および相対的な価格安定性は、フィアット通貨のオルタナティブ資産へのエクスポージャーを求める投資家にとって重要な検討事項です。重要な点は、主要新興国の中央銀行も自国の準備資産分散戦略の一環として、ビットコインや銀ではなく金を購入していることです。これらを総合すると、金はポートフォリオにおける左側のテールリスクに対するヘッジ手段として捉えることができるでしょう。ビットコインや銀にもフィアット通貨のオルタナティブ資産としての特性は一部ありますが、当社はこれら2つの資産は、右側テールリスクを有する高ボラティリティの資産と見ています。実際、2026年にオルタナティブ・フィアット通貨市場全体でボラティリティが急上昇した局面でも、金は他のフィアット通貨のオルタナティブ資産よりも価格変動が小さく安定していました。

出所:ブルームバーグ・フィナンシャルL.P.、ステート・ストリート・インベストメント・マネジメント 2026年2月28日時点

FRB指導体制の明確化と利回りのシグナルが金ETFへの需要をどう変えるか

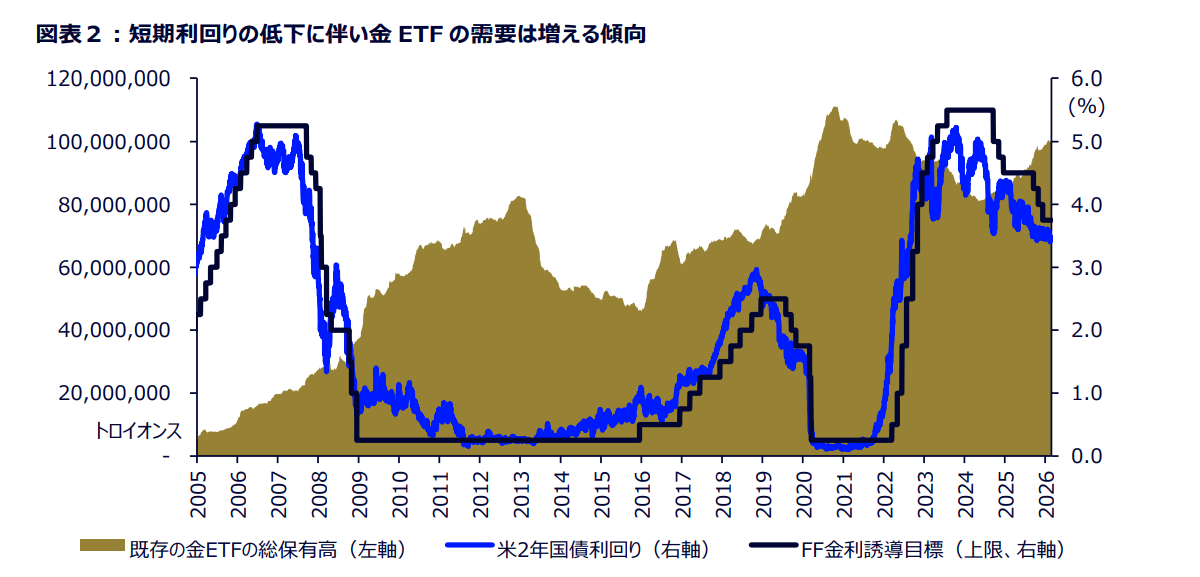

・当社は以前、米連邦準備制度理事会(FRB)の議長交代における政策の不透明性に対する金のヘッジ効果についてレポートを発表しましたが、その中で指摘した「政策の不透明性チャネル」が顕在化しているようです。ケビン・ウォーシュ氏が次期FRB議長に指名されたことを受け、市場は今後の金融政策フレームワークを再評価しつつあります。ウォーシュ氏は一貫して、「中央銀行のファストフードを脇に置くべきだ」と主張してきました※12。これは、短期的なデータ・サプライズへの過度な依存、過剰なフォワード・ガイダンスおよび戦術的なメッセージの発信を避け、より明確なマンデートと規律ある政策運営を重視することを意味します。同氏がこれまで、信頼性、抑制的な市場介入、データに対する謙虚な姿勢を重視してきたことを受け、市場が低成長・低インフレの環境を織り込みやすくなる可能性があります。こうした状況は歴史的に、短期利回りの低下と金などの実物資産ヘッジに対する需要の増加と連動してきました。

・2026年1月30日に新たなFRB議長が発表されて以降、2年物米国債利回りは12~15bp程度低下し、2年物米国債利回りと政策金利(フェデラルファンド金利)の誘導目標レンジ上限との差は再び拡大し始めています。※13これは早期緩和シナリオに向けたポジション調整がすでに始まっていることを示唆している可能性があります。短期金利が引き続き低下した場合、短期金利のボラティリティは低下すると見込まれます。それに伴い、実質および名目金利の低下に対して正のコンベクシティを有する、金裏付けETFなどの資産へ資金移動する機会が生じるものとみられます。

・歴史的に見て、短期利回りの低下と金ETFへの大量の資金流入は同時発生することが多くありました。図表2が示すとおり、ブルームバーグが算出する既存の金ETFの総保有高は、2年物米国債利回りの低下に伴って増加する傾向にあります。2026年の金融緩和の道筋がより大きく市場に織り込まれた場合、「期待実質金利の低下→金ETF保有高の増加→現物市場のひっ迫化→金価格への上昇圧力」というよく知られたフィードバック・ループが再び現れる可能性があります。

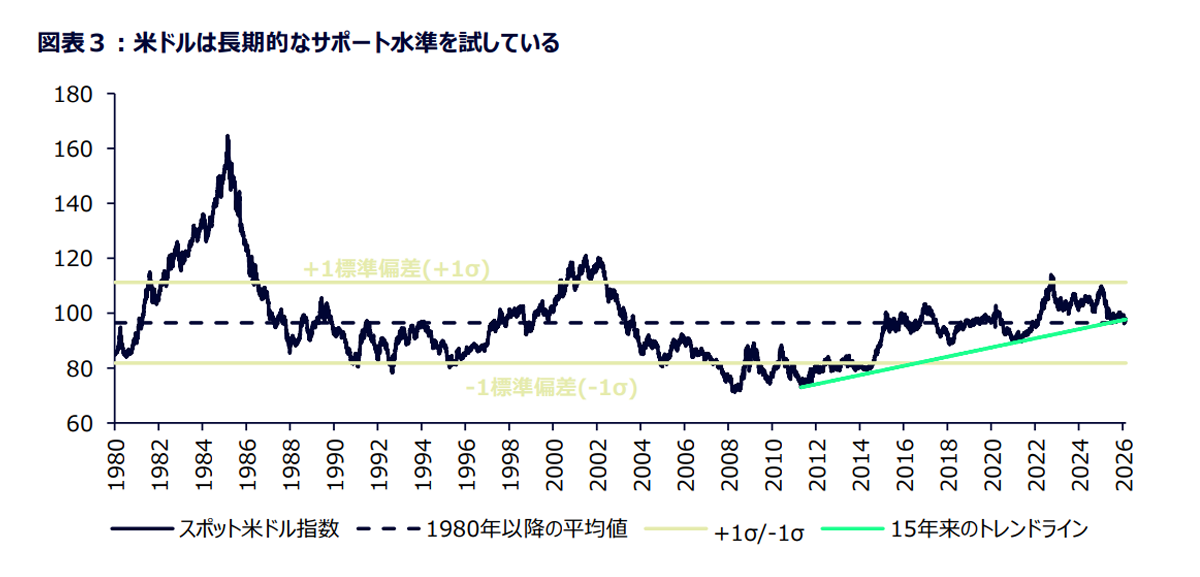

出所:ブルームバーグ・フィナンシャルL.P.、ステート・ストリート・インベストメント・マネジメント。データは2026年2月28日時点。米ドルはスポットの米ドル指数で示されています。記載されているパフォーマンスデータは過去のパフォーマンスです。過去のパフォーマンスは将来の結果を保証するものではありません。

構造的な米ドル安基調が引き続き金の選好要因となる可能性

・米ドルは2025年に約9.4%下落し、年間下落率としては2017年以来最大となりました。これは1971年に米国が金本位制を停止して以来、9番目に大きな下落率となります※14。2025年の米ドル安は、金のドル建て価格に起因する米ドルとの長年の逆相関を反映し、2025年に金価格が上昇する主な要因となりました。その後、米ドルは1月下旬に4年ぶりの安値を更新し、足元では1980年以降の長期平均と15年来のトレンドラインの双方を試す展開となっています※15。3月には米ドルを安全資産として買い戻す動きがありましたが、米ドルが節目となる水準を明確に割り込んだ場合は、構造的な米ドル安局面の始まりを示唆する可能性があります。その場合は、歴史的に見て持続的な金需要を支える環境となります。

・金融制裁の対象先を広げる動きにより資金を米ドルから金に移す分散投資が加速しており、世界の外貨準備に占める米ドルの割合は1994年以来の低水準(約40%)まで低下する一方、金の割合は1991年以来の高水準(約30%)まで上昇しています※16。2025年末時点で、米ドルの準備高は前年比約12%減少した一方で、金の準備高は前年比約40%増加しています※17。

・米ドルは、1月後半にG7間金利との乖離が一時的に生じた後は安定し、G7の金利格差が示唆する水準まで戻りましたが、全体としてのバイアスは依然として下方向です※18。米国債カーブのスティープ化、米財政赤字の拡大、対外政策と貿易政策に関する不透明感の高まりが相まって、マクロ環境は米ドルに不利な方向へ傾いています。これは、米国債に対する海外投資家の需要に影響を及ぼす可能性があります。コンセンサス予想では、米ドルは2026年末にかけてさらに3%程度下落すると見込まれ※19、目先のコンセンサスリスクは、米ドルの持続的な安全資産としての反発ではなく、米ドルが再び下落方向に傾いていることを示しています。

◆注記

※1 Source: Bloomberg Financial L.P., SSIM, as of 02/27/2026

※2 Source: Bloomberg Financial L.P., SSIM, as of 02/27/2026

※3 Source: World Gold Council, SSIM, as of 02/28/2026

※4 Source: Morningstar, World Gold Council, State Street Investment Management, as of 12/31/2025

※5 Source: Bloomberg Financial L.P., SSIM, as of 02/27/2026

※6 Source: Bloomberg Financial L.P., SSIM, as of 02/27/2026

※7 Source: Bloomberg Financial L.P., SSIM, as of 02/27/2026

※8 Source: Bloomberg Financial L.P., SSIM, as of 02/27/2026

※9 Source: Bloomberg Financial L.P., SSIM, as of 12/31/2025

※10 Source: Bloomberg Financial L.P., SSIM, as of 12/31/2025

※11 Source: Bloomberg Financial L.P., SSIM, as of 02/27/2026

※12 Source: Remarks by Kevin Warsh – Commanding Heights: Central Bank at a Crossroads IMF Lecture Hosted by G30, as of 04/25/2025

※13 Source: Bloomberg Financial L.P., SSIM, as of 12/31/2025

※14 Source: Bloomberg Financial L.P., SSIM, as of 12/31/2025

※15 Source: Bloomberg Financial L.P., SSIM, as of 02/27/2026

※16 Source: Bloomberg Financial L.P., SSIM, as of 02/27/2026

※17 Source: Bloomberg Financial L.P., SSIM, as of 12/31/2025

※18 Source: Bloomberg Financial L.P., SSIM, as of 02/27/2026

※19 Source: Bloomberg Financial L.P., SSIM, as of 12/12/2025

◆用語集

中央銀行:一つの国または国家連合で用いられる通貨と信用の創造と分配を独立性を持って管理する金融機関

COMEX:コモディティ(主に金、銀、銅、アルミニウム)の先物を取引する市場

金のスポット価格:スポット市場における金の価格。国際的通貨コード「XAU」で表記される、1トロイオンス当たりの金価格。米ドル建て。

実質金利:インフレ調整後の金利。物価上昇の影響を取り除くことで、真の借入れコストおよび投資による実際の利回りを反映します。

RSI(Relative Strength Index:相対力指数):直近の価格変動の速さと大きさを、0から100の尺度で測定するモメンタム指標。一般に70を超えると買われ過ぎ(過熱)とされ、30を下回ると売られ過ぎと判断されます。

レフトテール・ヘッジ:株式急落、政策ショック、通貨の不安定化など、極端に悪い市場結果(下振れ)からポートフォリオを守るためのポジション。金は、市場全体におよぶストレス局面における過去のパフォーマンスから、レフトテール・ヘッジとして位置づけられることが多いです。

30日移動平均ボラティリティ:資産の過去30日間のリターンの年率換算標準偏差を測定、変動するリスクを示すため毎日更新されます。価格変動の激しさを定量し、値が高いほどリスクが大きいことを示します。

G10通貨インプライド・ボラティリティ:G10通貨(オーストラリア・ドル、カナダ・ドル、スイスフラン、ユーロ、ポンド、円、ノルウェー・クローネ、ニュージーランド・ドル、スウェーデン・クローナ、米ドル)ペアの将来の価格変動幅に対する市場の先行き予想を示します。

◆ご留意事項

本書は、投資の推奨や投資アドバイスを意図したものではなく、そのようなものとして依拠されるべきではありません。

本稿に示されている見解は2026年3月2日時点のSPDRゴールド戦略チームの見解であり、市場やその他の状況によって変わる場合があります。本資料には、将来の見通しと見なされる可能性のある記述が一部含まれています。その様な記述は、将来のパフォーマンスを保証するものではなく、実際の結果や展開はこれら予想とは大きく異なる場合がある点にご注意ください。

提供された情報は、投資助言に該当するものではなく、そのようなものとして依拠されるべきではありません。本情報は、有価証券の購入の勧誘または売却の申出とみなされるべきものではありません。本情報は、投資家の特定の投資目的、戦略、税務上の地位または投資期間を考慮したものではありません。ご自身の税務・財務アドバイザーにご相談ください。

ここで言及されている商標およびサービスマークは、それぞれの所有者の所有物です。第三者のデータ提供者は、データの正確性、完全性または適時性に関していかなる保証または表明も行わず、また、かかるデータの使用に関連するいかなる

種類の損害に対しても責任を負いません。

当社の書面による明示的な同意なしに、本著作物の全部または一部を複製、複写もしくは送信し、または第三者に開示することはできません。

コモディティやコモディティ指数に連動した証券は、全体的な市場動向の変化や金利の変化、さらには天候、疾病、通商停止や政治的ないし規制的な展開、対象コモディティに係る投機者や裁定者の取引活動など、他の要因の影響を受けます。

コモディティへの投資は大きなリスクを伴うため、すべての投資家に適した投資対象ではありません。

過去の実績は、将来の投資成果を保証するものではありません。

本資料は、ステート・ストリート・インベストメント・マネジメントが作成したものをステート・ストリート・グローバル・アドバイザーズ株式会社が和訳したものです。内容については原文が優先されることをご了承下さい。

ステート・ストリート・グローバル・アドバイザーズ株式会社

金融商品取引業者 関東財務局長(金商)第345号

加入協会:一般社団法人 日本投資顧問業協会、一般社団法人 投資信託協会、日本証券業協会

©2026 State Street Corporation.

7620090.13.1.APAC.RTL Exp date:3/31/2027

※本記事はステート・ストリートの許諾を得て再掲載しています。掲載内容は執筆当時の情報に基づいており、転載にあたり一部表現を再構成している部分もございます。

初出媒体はこちら

ステート・ストリート・インベストメント・マネジメントは、約半世紀にわたり、機関投資家、金融プロフェッショナル、そして個人投資家の皆様に、より良い成果をもたらすお手伝いをしてきました。インデックス運用やETFにおける革新に始まり、当社の厳格なアプローチは、市場で実証された専門知識と、お客様への揺るぎないコミットメントによって支えられています。現在、運用資産は5兆米ドルを超え、60カ国以上のクライアントと、そしてグローバル規模の戦略的パートナーと共に、投資家の皆様が目指すあらゆるゴールに到達するための、包括的でコスト効率の高い投資ソリューションを提供しています。

*2025年6月末時点、ETFの運用資産総額1兆6,898.3億米ドルを含み、そのうち約1160.5億米ドルは、ステート・ストリート・グローバル・アドバイザーズ・ファンズ・ディストリビューターズ・エルエルシー(「SSGA FD」)がマーケティング・エージェントを行っているSPDRの金の資産です。SSGA FDはSSGAの関連会社です。すべての運用資産残高は監査前の数値です。

ステート・ストリート・インベストメント・マネジメントは、ステート・ストリート・グローバル・アドバイザーズ株式会社が行う資産運用関連業務のブランド名です。

関連記事

公式チャンネルで公開中!

招集通知がスマホの中に!