ビットコイン68億ドル流出の裏で金ETFに資金流入。金価格は「6,000ドル」の新たな高値圏へ【ゴールド月次モニター】

冷静に基本路線を継続

・1月下旬から2月初旬にかけて貴金属市場全体で見られたボラティリティの高まりは、いつ起こってもおかしくない状況でした。活発なオプション取引(ディーラーによるガンマ・スクイーズや短期満期の集中など)、テクニカル指標の過熱(RSIなど)、月末のリバランス効果、そして価格を放物線状に押し上げた投機的な動きが、調整局面をもたらす要因となりました※1。注目すべきは、米国および海外の金投資家が今回の下落を大きな混乱なく吸収し、1オンス4,500~4,700ドルの水準で「押し目買い」への意欲を再び示しているように見える点です。当社は引き続き強気のスタンスを維持しており、今後6~12カ月では1オンス6,000ドルに到達する可能性の方が、4,000ドルを割る可能性よりもはるかに高いと考えています。

・1月下旬のある時点では、金は月初来で約30%、銀は約60%上昇していました※2。控えめに言っても、このような価格モメンタムは持続可能ではないでしょう。しかし、資産が「買われ過ぎ」ているからといって、「保有が過剰」であることを意味するわけではありません(今月のチャート参照)。加えて、現物市場は引き続きタイトな状態にあり、当社が2026年市場見通しで指摘した主要なマクロテーマも依然として有効とみられます。貴金属セクター、とりわけ金は、上半期に再び上昇する可能性の方が高いとみられます。

・1月下旬の急落についても、全体の流れの中で見ることが重要です。確かに現物金価格は1月30日に約9%下落し、これは1日の下落率としては2013年以降で最悪となりました※3。それでも1月全体で金の騰落率は13.3%の上昇と堅調で、2025年のどの月よりも高い伸びを記録しました(1975年以降の月次データ基準で約2.3シグマの変動に達しました)※4。実際、米国上場の金ETFは1月30日に資金流入を記録し、金価格も2月3日~4日には早々に1オンス5,000ドルを再び試す展開となり、その後は概ね4,500~5,000ドルの水準で安定しつつあるようです※5。また注目すべきは、銀が貴金属市場のメルトアップを主導した一方で、1月30日の下落局面でも主導的な役割を果たし、日中に35~40%急落して弱気相場入りした点です※6。銀価格は年初来および前年比では依然として上昇していますが、銀は金の代替にはならない点に留意する必要があります。

・当社は基本シナリオの金価格の見通しを、1オンス4,750~5,500ドル(ウェイト50%)に引き上げます。強気シナリオとしては5,500~6,250ドル(ウェイト35%)と上振れ余地を大きく想定し、弱気シナリオは4,000~4,750ドル(ウェイト15%)とします。この水準は、従来の目標価格から10~20%の引き上げとなり、投資需要の規模や中国の個人需要、政策の不確実性による追い風が当初の想定よりも強かったことが背景にあります。また、想定レンジの幅も従来の500ドルから750ドルへ拡大しました。これは、現物価格の水準が一段切りあがったことに加え、ボラティリティが高水準を記録しているためです。さらに、長期物のアット・ザ・マネー(ATM)インプライド・ボラティリティが上昇していることも、あくまで特定時点におけるリスク中立的な金オプション価格の反映ではありますが、基本シナリオの価格レンジを広げる必要性を示しています。

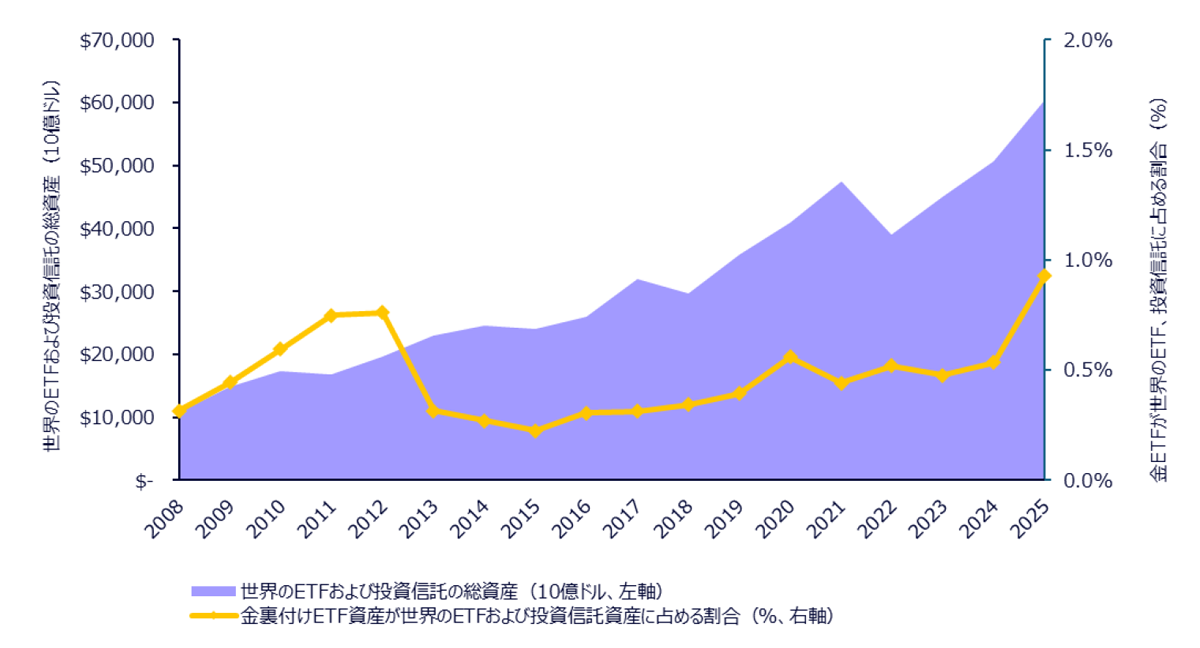

今月のチャート:世界のETFおよび投資信託資産に占める金ファンド資産の割合(2008~2025年)

出所:モーニングスター、ロンドン貴金属市場協会、ワールド ゴールド カウンシル、ステート・ストリート・インベストメント・マネジメント データは2025年12月31日時点

金ファンドの保有比率は、世界のETF・投信資産全体と比べて低水準

・2025年に金価格が歴史的な上昇を遂げ、米ドル建て名目ベースで過去最高の資金流入を記録したにもかかわらず、世界のETFおよび投資信託資産全体に占める金ETFの保有比率は、昨年末時点で1.0%を下回りました※7。これは当社が多くのポートフォリオにとって適切と考える5~10%の目標水準を大きく下回っており、2011~2012年の約0.8%という過去のピークと比べて大きな違いはありません※8。2024~2025年にかけて金のディフェンシブ性および分散投資の柱としての役割が注目を集め、運用担当者が従来の60/40や70/30といった資産配分ベンチマークからのシフトを進めるなか、金ETFは今後恩恵を受けると当社は見ています。

・最高投資責任者(CIO)やモデルポートフォリオの運用担当者が、シャープレシオの向上や、管理されていない長期デュレーション・エクスポージャーの分散を模索するなか、戦略的な金への配分は増加すると見込まれます。また、金の価格上昇によるリターンや下方テールリスクに対するヘッジ特性の活用を目的とした戦術的な配分も拡大する可能性があります。とりわけ、力強さを欠く米ドル、世界的債務増大、米国の政策不確実性の高止まりといった環境下では、その傾向が強まると考えられます。

・今月のチャートは、金の投資比率を示す代理指標の一つです。もちろん、ETFには個人による現物保有やデリバティブ取引は含まれていない点は認識しています。もっとも、世界のETFおよび投資信託資産約60兆ドルという数字も、投資家の株式・債券へのエクスポージャーを過小評価しています。例えば、ADRやETFを除いた世界の株式時価総額だけでも、2025年末時点で約150兆ドルに達しています※9。多くの投資家や運用者は個別銘柄を直接保有しているのです。当社は2026年見通しの中で、世界の株式・債券市場との関係で金(投資)保有の比率をより詳細に分析しました。その結論は一貫しています。金は資産として依然過少保有の状態にあります。

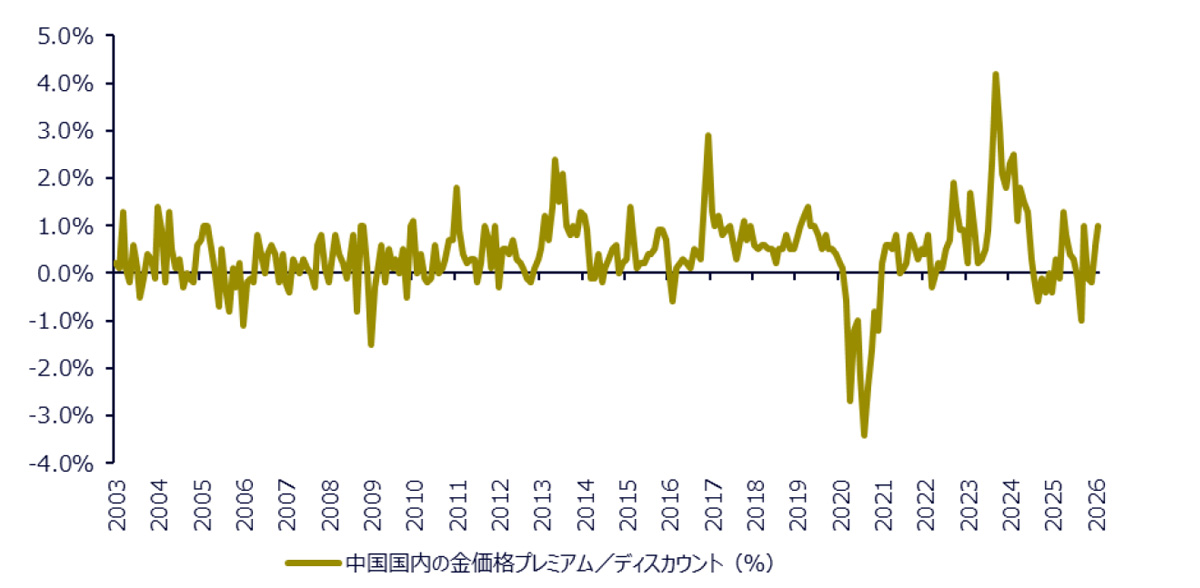

図表2:春節前に急拡大する中国国内の金価格プレミアム/ディスカウント(2003年~2026年2月)

出所:中国税関、ロンドン貴金属市場協会、上海金取引所、ステート・ストリート・インベストメント・マネジメント データは2026年2月5日時点

世界的な現物需要、とりわけ中国からの需要が金価格を支える

・2025年の金の現物消費は5,000トンを突破し、過去最高を記録しました。ETF、個人による金地金・金貨購入、さらには公的部門(下記の中央銀行のセクションを参照)の買いが活発化したことが背景にあります※10。一方で、年間鉱山生産量はわずか3,672トンにとどまりました※11。このため、金スクラップの供給や在庫の取り崩しを促すには、より高い価格水準が必要となります。

・2025年には、中国の小売需要だけで940トンを輸入しており、これは世界の金供給量のおよそ19%に相当します※12。取引トン数は2019年とほぼ同水準でしたが、その間に国内価格は240~250%上昇したにもかかわらず、この結果です※13。なお、こうした小売需要は中国人民銀行(中央銀行)とは別の動きで、同中銀は昨年、公式金準備に約22トンを追加しました※14。金は世界的に取引される代替可能な現物コモディティであるため、中国全体の堅調な需要は、需給バランスを引き締める可能性があり、ETF保有者にも恩恵をもたらします。

・直近では、1~2月にかけて中国国内の金価格プレミアムが急上昇し、数四半期ぶりの高水準に達しました。これは、2月中旬の春節を前にした旺盛な需要を先取りする動きである可能性があります。昨年9月には国際価格比で1.0%のディスカウントでしたが、2月には1.0%のプレミアムに上昇しており、これは昨年4月以来の高水準となります※15。こうした動きは中国国内価格が過去最高水準にあるにもかかわらず、中国における投資および小売需要が安定的かつ底堅く推移していることを反映していると当社は考えます。

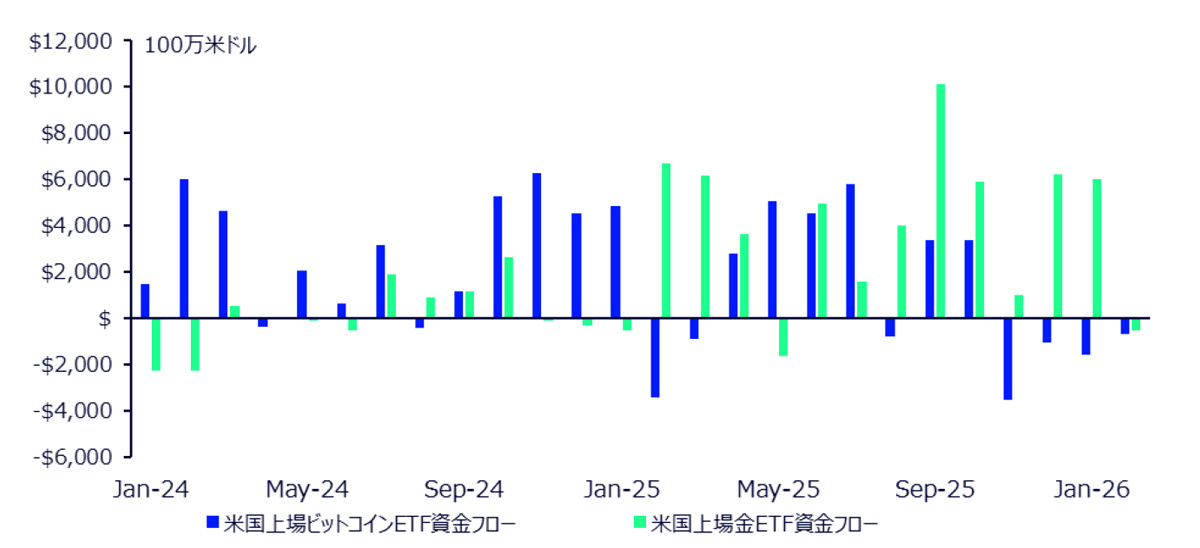

図表3:米国上場ビットコインETFおよび金ETFの資金フロー(2024年~2026年1月)

出所:ブルームバーグ・ファイナンスL.P.、ステート・ストリート・インベストメント・マネジメント データは2026年2月5日時点

ビットコインと金ETFの資金フローの乖離は、投資家の慎重姿勢やリスク選好の低下を示唆

・米国上場のビットコインETFと金ETFでは、2024年1月に現物型ビットコインETFが上場して以降、資金フローの面で最大の乖(かい)離が生じています※16。これは、ここ数四半期における金を選好し暗号資産を敬遠する法定通貨の代替資産内での資金シフトにとどまるのか、それともマクロ環境に対するリスク選好の広範な見直しを反映しているのかは、現時点では判然としません。しかし、2025年以降の資金フローやボラティリティの動向を踏まえると、金とビットコインはポートフォリオ内で共存し得る一方、互いに代替的な資産とは言えないことが示唆されます。

・ビットコインETFは、2年前の上場以来、3カ月連続、ましてや4カ月連続で資金流出となったことはこれまで確認されていません※17。11月から2月までの資金フローデータを見ると、米国上場のビットコインETFでは約68億ドルの解約が発生したのに対し、金ETFでは127億ドルの純流入が記録されています※18。

・ビットコイン/金価格比の数カ月にわたる低下と、こうした資金フロー面の乖離は、低ボラティリティ資産やリスクオフ局面でのヘッジ、さらには流動性への投資家の需要が高まりつつあることを示唆している可能性があります※19。もっとも、株式市場のバリュエーションが過去最高水準にあり、S&P500指数が7,000に向けて上昇を続けていること、さらには暗号資産セクターに対する規制面での追い風があることを踏まえると、10月以降のビットコインETFからの資金流出傾向は一層不可解です※20。その意味では、投資家は現在の高いバリュエーションのもとで、上方テール(極端な上振れ)シナリオに賭けた総レバレッジを縮小し、下方テールに備えるヘッジを模索している可能性があります。また、足元では貴金属が法定通貨の代替資産の中で選好されているとみられます。

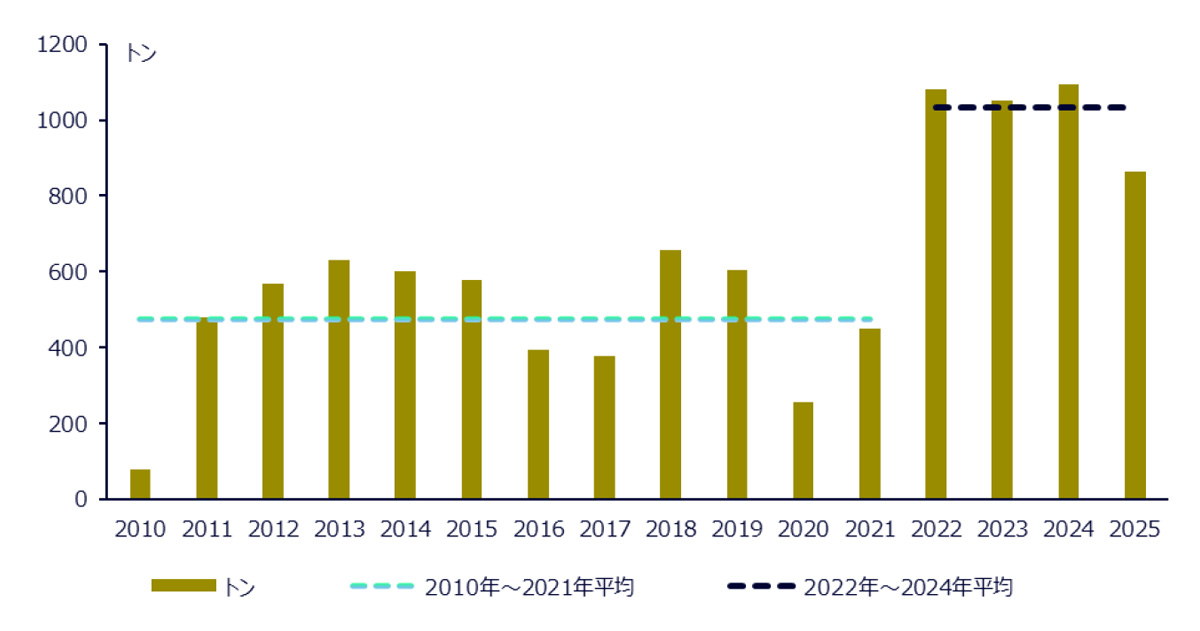

図表4:中央銀行による金購入は構造的に高水準を維持

出所:ワールド ゴールド カウンシル、ステート・ストリート・インベストメント・マネジメント データは2025年12月31日時点

公的部門の持続的な買いが金需要と価格を引き続き下支え

・中央銀行は2025年もネットベースで買い越しを継続し、記録上最長の16年連続となりました※21。公的部門は依然として、構造的かつ価格動向に左右されない金需要の源泉となっています。中央銀行は2025年第4四半期に230トンもの金を積み増し、前四半期比で6%増加しました。これにより、2025年通年の純購入量は863トンに達しました※22。これは当社が2026年金見通しで示した通年予想(845トン)をやや上回る水準です。公的部門の需要は、2010~2021年の年間平均473トンを依然として大きく上回っています※23。

・2025年には、22の公的機関が少なくとも1トン以上の金を外貨準備に積み増しました。一方で、新興国の中央銀行が引き続き公的部門の需要を主導する中、少数の中央銀行が全体の金購入量の大半を占めました※24。ポーランド国立銀行は2025年に102トンを追加し、保有量を550トンへと増加させました。これは外貨準備全体の28%に相当し、改定後の配分目標である30%に向けて進展しています※25。さらに2026年1月には、アダム・グラピニスキ総裁が「国家安全保障上の理由」から準備高を700トンまで増やす意向を改めて表明しました※26。カザフスタン国立銀行は2025年に57トンを積み増し、1993年以降で最大の年間購入量となりました※27。6月には、ティムール・スレイメノフ総裁が「世界的な緊張が緩和するまで買い越しを継続したい」と述べています※28。また、ブラジル中央銀行は4年間の空白を経て金市場に復帰し、2025年9月から11月にかけて43トンを購入、保有量を172トンへと引き上げましたが、依然として外貨準備全体のわずか7%にとどまっています※29。

・当社は、2026年の中央銀行による金購入量が773トンから1,117トンの範囲になると予想しています※30。仮にこの見通しが実現すれば、2026年は1971年以降で有数の需要水準の年となる可能性があります※31。これは、中央銀行が金市場を下支えし、金価格の下限を押し上げる構造的な役割を一段と強めることになります。

◆注記

※1 Source: Bloomberg Financial L.P., SSIM, as of 01/31/2026

※2 Source: Bloomberg Financial L.P., SSIM, as of 01/31/2026

※3 Source: Bloomberg Financial L.P., SSIM, as of 01/31/2026

※4 Source: Bloomberg Financial L.P., SSIM, as of 01/31/2026

※5 Source: Bloomberg Financial L.P., SSIM, as of 02/04/2026

※6 Source: Bloomberg Financial L.P., SSIM, as of 01/31/2026

※7 Source: Morningstar, LBMA, World Gold Council, State Street Investment Management, as of 12/31/2025

※8 Source: Morningstar, LBMA, World Gold Council, State Street Investment Management, as of 12/31/2025

※9 Source: Morningstar, LBMA, World Gold Council, State Street Investment Management, as of 12/31/2025

※10 Source: SSIM, World Gold Council, as of 12/31/2025

※11 Source: SSIM, World Gold Council, as of 12/31/2025

※12 Source: China Custom, LBMA, Shanghai Gold Exchange, as of 12/31/2025

※13 Source: Bloomberg Financial L.P., SSIM, as of 12/31/2025

※14 Source: World Gold Council, SSIM, as of 12/31/2025

※15 Source: China Custom, LBMA, Shanghai Gold Exchange, as of 02/05/2026

※16 Source: Bloomberg Financial L.P., SSIM, as of 01/31/2026

※17 Source: Bloomberg Financial L.P., SSIM, as of 01/31/2026

※18 Source: Bloomberg Financial L.P., SSIM, as of 02/05/2026

※19 Source: Bloomberg Financial L.P., SSIM, as of 02/05/2026

※20 Source: Bloomberg Financial L.P., SSIM, as of 02/05/2026

※21 Source: World Gold Council Gold Demand Trends: Q4 and Full Year 2025, as of 01/29/2026

※22 Source: World Gold Council Gold Demand Trends: Q4 and Full Year 2025, as of 01/29/2026

※23 Source: World Gold Council Gold Demand Trends: Q4 and Full Year 2025, as of 01/29/2026

※24 Source: World Gold Council Gold Demand Trends: Q4 and Full Year 2025, as of 01/29/2026

※25 Source: World Gold Council Gold Demand Trends: Q4 and Full Year 2025, as of 01/29/2026

※26 Source: World Gold Council Gold Demand Trends: Q4 and Full Year 2025, as of 01/29/2026

※27 Source: World Gold Council Gold Demand Trends: Q4 and Full Year 2025, as of 01/29/2026

※28 Source: World Gold Council Gold Demand Trends: Q4 and Full Year 2025, as of 01/29/2026

※29 Source: World Gold Council Gold Demand Trends: Q4 and Full Year 2025, as of 01/29/2026

※30 SSIM, as of 02/05/2026

※31 SSIM, as of 02/05/2026

◆用語集

中央銀行:一つの国または国家連合で用いられる通貨と信用の創造と分配を独立性を持って管理する金融機関

COMEX:コモディティ(主に金、銀、銅、アルミニウム)の先物を取引する市場

金のスポット価格:スポット市場における金の価格。国際的通貨コード「XAU」で表記される1トロイオンス当たりの金価格。米ドル建て。

実質金利:インフレ調整後の金利。物価上昇の影響を取り除くことで、真の借入れコストおよび投資による実際の利回りを反映します。

ディーラー・ガンマ・スクイーズ:オプション市場におけるディーラーのヘッジ行動によって生じる市場の動き。投資家が大量のコールオプションを購入すると、ディーラーはガンマがショートの状態となります。その結果、価格が上昇するにつれてエクスポージャーをヘッジするために原資産を買い増す必要が生じます。これが需給をさらに逼迫(ひっぱく)させ、ファンダメンタルズとは無関係に価格上昇を加速させることがあります。

短期満期:数日から数週間で満期を迎えるオプション契約。満期が近づくにつれてガンマが高まり、小幅な価格変動でもディーラーのヘッジ取引が大きくなりやすく、原資産の短期的なボラティリティが増幅されることがあります。

RSI(Relative Strength Index:相対力指数):直近の価格変動の速さと大きさを、0から100の尺度で測定するモメンタム指標。一般に70を超えると買われ過ぎ(過熱)とされ、30を下回ると売られ過ぎと判断されます。

CIO(Chief Investment Officer:最高投資責任者):資産運用会社、年金基金や大学基金、保険会社などにおいて、戦略的な資産配分を決定する上級投資責任者。CIOのポジション変更は、短期的な売買判断というよりも、長期的なポートフォリオ構築方針の見直しを反映していると考えられます。

レフトテール・ヘッジ:株式急落、政策ショック、通貨の不安定化など、極端に悪い市場結果(下振れ)からポートフォリオを守るためのポジション。金は、市場全体におよぶストレス局面における過去のパフォーマンスから、レフトテール・ヘッジとして位置づけられることが多いです。

中国人民銀行(PBOC):中国の中央銀行であり、金準備を継続的に積み増している主要な構造的買い手。

中国金価格プレミアム:上海黄金取引所(Shanghai Gold Exchange:SGE)の金価格と国際指標価格との価格差。プレミアムがプラスの場合、中国国内における現物需要の強さや供給の逼迫(ひっぱく)を示し、しばしば金の輸入増加を促す要因となります。

◆ご留意事項

本書は、投資の推奨や投資アドバイスを意図したものではなく、そのようなものとして依拠されるべきではありません。

本稿に示されている見解は2026年2月6日時点のSPDRゴールド戦略チームの見解であり、市場やその他の状況によって変わる場合があります。本資料には、将来の見通しと見なされる可能性のある記述が一部含まれています。その様な記述は、将来のパフォーマンスを保証するものではなく、実際の結果や展開はこれら予想とは大きく異なる場合がある点にご注意ください。

提供された情報は、投資助言に該当するものではなく、そのようなものとして依拠されるべきではありません。本情報は、有価証券の購入の勧誘または売却の申出とみなされるべきものではありません。本情報は、投資家の特定の投資目的、戦略、税務上の地位または投資期間を考慮したものではありません。ご自身の税務・財務アドバイザーにご相談ください。

ここで言及されている商標およびサービスマークは、それぞれの所有者の所有物です。第三者のデータ提供者は、データの正確性、完全性または適時性に関していかなる保証または表明も行わず、また、かかるデータの使用に関連するいかなる種類の損害に対しても責任を負いません。

当社の書面による明示的な同意なしに、本著作物の全部または一部を複製、複写もしくは送信し、または第三者に開示することはできません。

コモディティやコモディティ指数に 連動した証券は、全体的な市場動向の変化や金利の変化、さらには天候、疾病、通商停止や政治的ないし 規制的な展開、対象コモディティに 係る投機者や裁定者の取引活動な ど、他の要因の影響を受けます。

コモディティへの投資は大きなリスクを伴うため、すべての投資家に適した投資対象ではありません。

過去の実績は、将来の投資成果を保証するものではありません。

本資料は、ステート・ストリート・インベストメント・マネジメントが作成したものをステート・ストリート・グローバル・アドバイザーズ株式会社が和訳したものです。内容については原文が優先されることをご了承下さい。

ステート・ストリート・グローバル・アドバイザーズ株式会社

金融商品取引業者 関東財務局長(金商)第345号

加入協会:一般社団法人 日本投資顧問業協会、一般社団法人 投資信託協会、日本証券業協会

© 2026 State Street Corporation. 7620090.12.1.APAC.RTL Exp date:2/28/2027

※本記事はステート・ストリートの許諾を得て再掲載しています。掲載内容は執筆当時の情報に基づいており、転載にあたり一部表現を再構成している部分もございます。

初出媒体はこちら

ステート・ストリート・インベストメント・マネジメントは、約半世紀にわたり、機関投資家、金融プロフェッショナル、そして個人投資家の皆様に、より良い成果をもたらすお手伝いをしてきました。インデックス運用やETFにおける革新に始まり、当社の厳格なアプローチは、市場で実証された専門知識と、お客様への揺るぎないコミットメントによって支えられています。現在、運用資産は5兆米ドルを超え、60カ国以上のクライアントと、そしてグローバル規模の戦略的パートナーと共に、投資家の皆様が目指すあらゆるゴールに到達するための、包括的でコスト効率の高い投資ソリューションを提供しています。

*2025年6月末時点、ETFの運用資産総額1兆6,898.3億米ドルを含み、そのうち約1160.5億米ドルは、ステート・ストリート・グローバル・アドバイザーズ・ファンズ・ディストリビューターズ・エルエルシー(「SSGA FD」)がマーケティング・エージェントを行っているSPDRの金の資産です。SSGA FDはSSGAの関連会社です。すべての運用資産残高は監査前の数値です。

ステート・ストリート・インベストメント・マネジメントは、ステート・ストリート・グローバル・アドバイザーズ株式会社が行う資産運用関連業務のブランド名です。

関連記事

公式チャンネルで公開中!

招集通知がスマホの中に!