債券は「安全資産」か「無用の長物」か。元証券マンが教える債券投資との向き合い方

「新NISA」の口座開設が20代、30代の若い層を中心に急増する一方、50代以上を中心に日本の個人向け国債の人気が高まっているという。債券は堅実な資産運用を好む高齢層やベテランに支持される一方、投資ビギナーには理解が難しい資産といえる。そこで、元証券マンであり、『元証券マンが教える 利回り18.5%を実現する米国債投資』(KADOKAWA)の著者でもあるヨウヘイ氏に、投資ビギナーが知っておくべき債券投資の基本を聞いた。

構成/岩川悟 取材・文/吉田大悟

キャピタルゲイン目的の債券投資は推奨できない

——債券は購入時の利回りで毎年利息が得られ、「5年債」なら5年、「10年債」なら10年で満期を迎えて元本が戻ってくる点が魅力ですが、株式のように債券市場でキャピタルゲイン(売却益)目的の売買もできます。ヨウヘイさんは、キャピタルゲイン狙いで債券投資を始めることについてどう考えますか?

ヨウヘイ:大原則として、債券の利回り(金利)が下がると債券価格は上がり、利回りが上がると債券価格は下がりますから、「金利を読めるかどうか」の話になりますね。

投資ビギナーの方もこの記事をご覧になると思いますので、国債を例に少し解説します。例えば、みなさんが「利回り3%、額面100万円」の10年債を新発債(新しく発行される債券)で買ったとします。すると、10年間、毎年3万円の利息がもらえます。

ところが、国債の利回りは中央銀行の政策金利に連動します。日本国債なら日銀の金利ですね。政策金利が上昇すると、新しく発行される10年債の利率も上昇します。仮に新発債が「利回り5%、額面100万円」に上昇したとすれば、同じ100万円の元本で毎年5万円の利息がもらえるわけです。

こうなると、あなたの保有する中古の「利率3%の10年債」は魅力が下がります。誰かに既発債(すでに発行され、市場で転売されている債券)として売ろうとしても、「3%しかもらえないなら、5%の国債と同じ値段では買いたくない」と誰もが考えますから、結果としてあなたの債券の市場価格は低下するということです。

逆に、債券を保有したあとに政策金利が下がるなら、あなたの保有する債券の価格は上昇します。ですから、今後の金利低下を見込んでいる場合、新発債の利回りが低下するぶん既発債の価格は上がり、将来的な売却益が期待できます。金利の低下は多くの場合、リセッション(景気後退)の局面で起こりますので、「今後の景気後退を見込んでいるのなら債券を買う」と言い換えることもできるでしょう。

国債をベースとする債券ETFの値動きも同様です。例えば、2020年のコロナショックでは、米国は金融緩和(ゼロ金利政策)を打ちましたが、米国長期債ETFのTLT(iシェアーズ米国国債20年超ETF)は2019年の110ドル台から、2020年には170ドル近くまで駆け上がりました。1年で1.5倍です。逆に2022年以降、米国がインフレ抑制のために利上げを行ってからは、150ドル台から、現在は89ドルにまで下がっています。

——ボラティリティ(価格の振れ幅)がかなりありますね。

ヨウヘイ:これも債券の大原則ですが、デュレーション(満期までの残存期間)が長ければ長いほど、金利変動に対する債券価格のボラティリティが大きくなります。簡単にいえば、満期が1年から3年の短期債よりも、10年から20年の長期債や20年超の超長期債のほうが、金利の変動に対する債券価格の振れ幅が大きくなるということです。TLTは長期債ですから、必然的にボラティリティは高いのです。

では、ボラティリティもあるので、「キャピタルゲイン狙いの債券投資」が投資ビギナーにも有益かというと、わたしはあまりおすすめしません。長期ならボラティリティがあるといっても、株式投資に比べれば小さな振れ幅だからです。

すでに大きな資産を持つ富裕層の方であれば、生債券(ETFや投資信託ではなく、発行体から直接購入して保有する債券)で長期債を買って、毎年4%程度の配当をもらいながら、債券価格が大きく上がるときを待って売るという戦略を取るのもいいでしょう。利回りが小さくとも元本が大きければ利益は大きくなりますし、もし債券価格が下落し続けても満期を待てば元本は戻るため、資産が減少するリスクは小さいからです。

しかし、これから資産を大きくしたい資産形成層には、利回り4%でも物足りないものとなります。債券投資に向けるアンテナを株式市場に向けて、より高い利回りを目指したほうがいいでしょう。

あくまで株式をメインにして、ある程度の資産ができてきた段階で、株式相場と逆相関する債券を「株の守り神」として一定割合を保有するのが、債券の本来の使い方だと思います。

「守り神」としての債券投資、世代別3モデル

——債券と株式の逆相関について詳しく教えてください。

ヨウヘイ:先に、「金利の低下は多くの場合、リセッション(景気後退)の局面で起こる」と述べました。実際に、株式が急落し低迷するリセッションのときに、金利が大きく下がって債券価格が上昇したという歴史があります。

これを未来に引き直すと、今後リセッションが起こったときも同様に金利が下がるため、株が低迷して資産が減少しても、長期債を持っていればそのぶんは利益が出て、資産の減少を抑えられる可能性があるわけです。

——「守り」として債券を持つ場合、どの程度の保有割合がいいのでしょう?

ヨウヘイ:前提として、債券を持つべきかどうかは人によって異なりますし、「絶対に持ちましょう」とはわたしもお伝えしていません。ただ、資産規模が大きくなればなるほど、また年齢が上がれば上がるほど、債券の必要性は増してくると見ています。

例えば、20代で資産が500万円という方であれば、正直、債券はいらないでしょう。資産1,000万円でも不要かもしれません。100万円だけ現金で残しておいて、残りは株に投資し、あとは仕事を頑張って入金力を高める。それが最も効率的です。

一方、長年の株式投資で資産1億円に達したそれなりの年齢の方であれば、労働収入で稼げる期間も限られるので、老後のために資産を減らしたくはないでしょう。あるいは、若い世代でも会社を売却して数億円を得たような方は、リスクの高い投資をすると損失も巨額なので、なるべく守りの投資をしたくなるはずです。

以下は、わたしがYouTubeチャンネル「【ヨウヘイ】元証券マンの誰でも分かるお金の話」で紹介した、属性別のポートフォリオのモデルです。あくまで目安ですが、参考としてください。

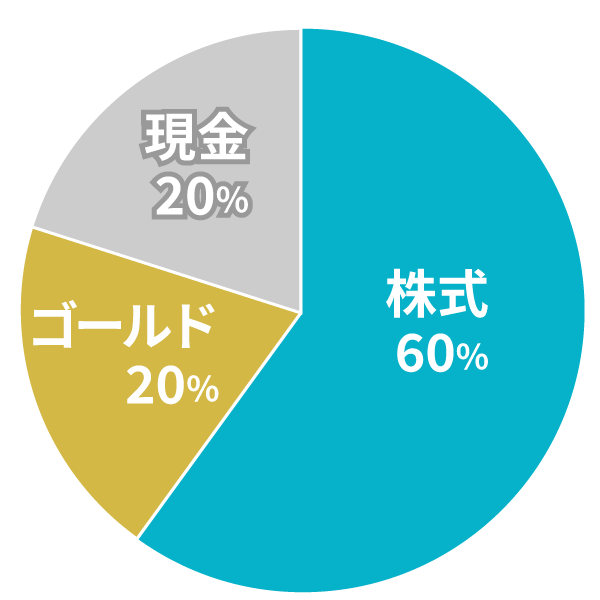

①リスクを取ってガンガン増やしたい人【資産形成層/20代から30代】

資産形成層は株をメインにし、債券は持たなくていい。

目標利回り8%から10%超

・株式:60%

・ゴールド:20%

・現金:20%

・債券:なし

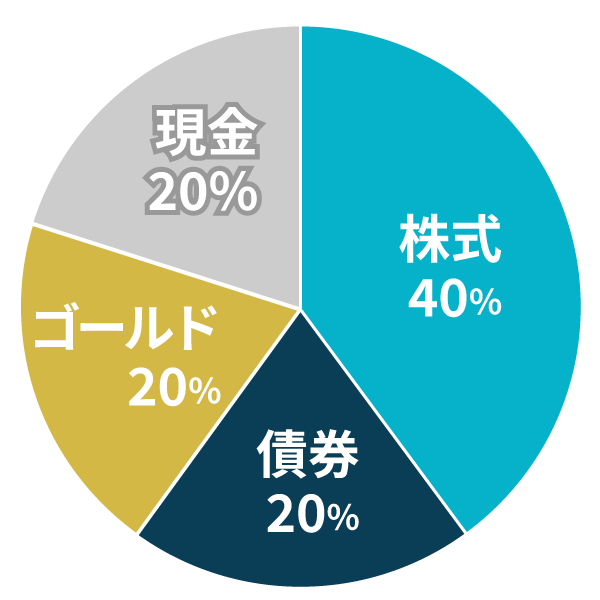

②バランスを取りながらも増やしたい人【若い富裕層/40代から50代】

米国でも有名な「60:40ポートフォリオ」(株60%:無リスク資産40%)に近い構成。長期債ETFを10%から20%程度入れておくと、株の暴落が起きたときに資産総額を守る働きをある程度してくれる。

目標利回り5%〜8%

・株式:40%

・債券:20%

・ゴールド:20%

・現金:20%

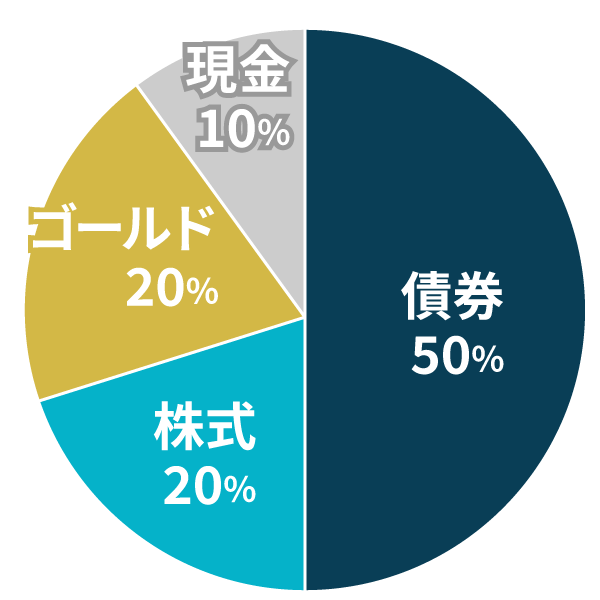

③どちらかというと守り重視の人【年配富裕層/超富裕層/リタイアメント層】

守りを重視した構成。

目標利回り5%

・債券:50%程度

・株式:20%

・ゴールド:20%

・現金:10%

——ゴールドも価値の下がりにくい安全資産といわれます。債券とゴールドの違いについてはどう捉えていますか?

ヨウヘイ:株が暴落するリセッションが起きたとき、株価とは逆相関の値動きをするという意味では同様に「株の守り神」なのですが、それはあくまでも短期的な見方です。長期的には債券が株と逆相関の関係にあるのに対し、ゴールドは長期的に見ると株と相関していると考えています。

戦後、米ドルだけが「1オンス=35ドル」という固定比率でゴールドと交換できる「金・ドル本位制」がとられていましたが、1971年のニクソン・ショック以降、米ドルとゴールドの兌換(交換)が停止され、米国はゴールドの保有量に関係なく米ドルを発行できるようになりました。以降の約50年間で、大量の米ドル発行によって世界の現金の価値は下がり、シーソーの関係で相対的に株とゴールドの価値は上昇し続けてきたからです。

一方、債券に関しても、政策金利がここ50年ほど下がり続けてきたので価格は上昇してきましたが、コロナ禍以降は世界的に金利が上昇し、今後は高止まりの時代に入る可能性があります。つまり、長期的にこれからの将来を見据えると、株・ゴールドは相関し、債券は逆相関の動きをするのではないかと考えます。ですから、安全資産としては、債券もゴールドもバランスよく保有するのがいいのではないでしょうか。

債券を選ぶ際のポイント

——債券を買う手段としては、生債券、ETF、そして、投資信託も存在します。どれを選ぶのがいいでしょう?

ヨウヘイ:投資ビギナーや資産形成層は「買う必要ない」という考えですが、それでもポートフォリオを守る目的で買う方や、先のバランス層にあたる方は、ETFでの購入をおすすめします。

理由は、投資信託よりはコストが安いこと。そして、リバランスがしやすいことにあります。株高になれば、ポートフォリオの株の比率が上がり、相対的に債券の比率は下がります。その際、安全資産として「守り神」の役割を果たすには、株を売って債券を買うか、債券の買い増しのみでリバランスを行うことになります。

その点、ETFであれば、すぐに買うことができて手間がかかりません。満期の元本の償還はありませんが、分配金を受け取ることができます。具体的な銘柄でいえば、TLT(iシェアーズ米国国債20年超ETF)やEDV(バンガード超長期米国債ETF)が王道の長期債ETFです。どちらも米国債を集めたETFで、デュレーション(満期までの残存期間)が長い米国債を中心に構成されています。

一方、生債券は富裕層向けと考えてもいいと思います。先の通り、「買ったら動かさないコア資産」として、利息を受け取りながら満期が来たら償還されるのを待つというスタイルに向いています。満期の償還という「安全装置」がついていることに価値を感じる方、かつ資産規模が大きい方には生債券が好まれます。

——利回りが高いジャンク債もあります。

ヨウヘイ:ジャンク債は、格付会社による信用格付けがBB格以下(投資不適格)で、債務不履行(デフォルト)リスクが高い代わりに、利回りが高く設定されているハイリスク・ハイリターンの債券です。国債は国家が発行体であるのに対し、社債は企業が発行体ですから、その信頼性は天と地ほども異なります。

国家がデフォルト(債務不履行)に陥る可能性は、少なくとも先進国では考えにくいでしょう。しかし、企業に関しては、大企業でも長期的にはどうなるかわかりません。その企業が潰れてしまえば、社債も無価値になる可能性が高くなります。格付けの低い債券であれば、なおのことです。安全資産にはなり得ませんし、それだけのリスクを負うのなら、株式投資を頑張ればいいと思います。

——最後に、根本的な選択肢なのですが、日本国債と米国債ではどちらを選ぶべきでしょうか。

ヨウヘイ:わたしは米国債一択であると考えます。日本国債については、「銀行預金よりはマシ」という評価です。日本の個人向け国債は人気が高まっていますが、それでも10年債で利回りは1.5%程度です。それでは、1.5%から2.0%程度の物価上昇率と同等か負けているわけですから、資産価値は減少していくことになります。一方、米国債は10年債で4%台に高止まりしている状況です。

もちろん、自分の国に対する思いや安心感はあるでしょうから、日本国債そのものを否定はしません。ただ、資産を増やし、守るという観点では、米国債に及ばないものと考えます。

ヨウヘイ

ファイナンシャル・プランナー資格、プライベートバンカー資格を保有する元証券マン。現在は、投資商品を一切売らない独立系ファイナンシャル・プランナーとして富裕層の資産運用を本業とし、13年間で1,000名以上の家計管理に対応。また、株式投資歴15年/不動産投資歴10年の投資家として活動。YouTubeチャンネル「【ヨウヘイ】元証券マンの誰でも分かるお金の話」は2026年3月3日時点で登録者25万人以上。著書に『元証券マンが教える 利回り18.5%を実現する米国債投資』がある。

公式チャンネルで公開中!

招集通知がスマホの中に!