トランプ2.0と「210兆ドルの巨額債務」が金価格を押し上げる。ETF記録的流入から読み解く5,000ドルの現実味【ゴールド月次モニター】

金市場の好調を示す2026年最初の6つのチャート

・金のスポット価格は2025年に65%上昇し、年間リターンは実質、名目ベースともに1979年以来の大幅な伸びとなりました。注目すべきは、金の上場投資信託(ETF)市場が投資家の利益確定が意識される11月/12月の局面でも底堅さを見せたことです。歴史的に見て、第4四半期は季節的に金への資金フローがマイナスとなる傾向があり、また米国株式市場は記録的なバリュエーションをつけていましたが、現物金を裏付けとするETFセクターには2025年最後の2カ月間に大量の投資家資金が流入しました※1。

・最近のベネズエラにおける地政学的動向、世界的に膨れ上がる債務負担をめぐる不確実性の高まり、米国の株式/債券の相関性、米連邦準備制度理事会(FRB)の政策、中央銀行の金需要、突発的なボラティリティ・ショックの可能性――こうした要因を背景に、金は2026年も依然として輝くと見られます。最近の金価格のモメンタムや地政学要因を踏まえると、今年、金のスポット価格が1オンス5,000ドルに到達する確率は当社が2026年の金市場展望で示した30%を上回りそうです。

・本稿では、「2026年の6つのチャート」を用い、金市場がなぜ(A)下値を切り上げる、(B)2024~2025年の歴史的な上げ相場の後、今後6~9カ月間に1オンス5,000ドルを突破して最高値を更新する可能性があるかについて、当社の見解と確信を示します。

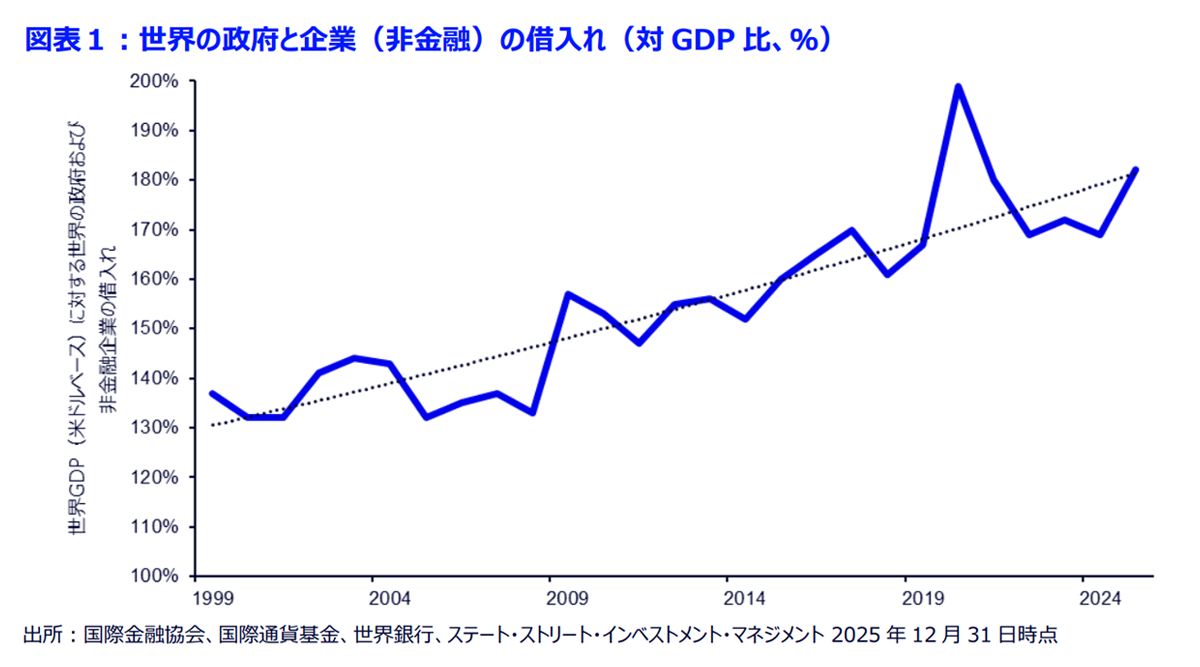

―世界の政府と企業の債務は2025年に大幅に増加し、金の需要をサポート

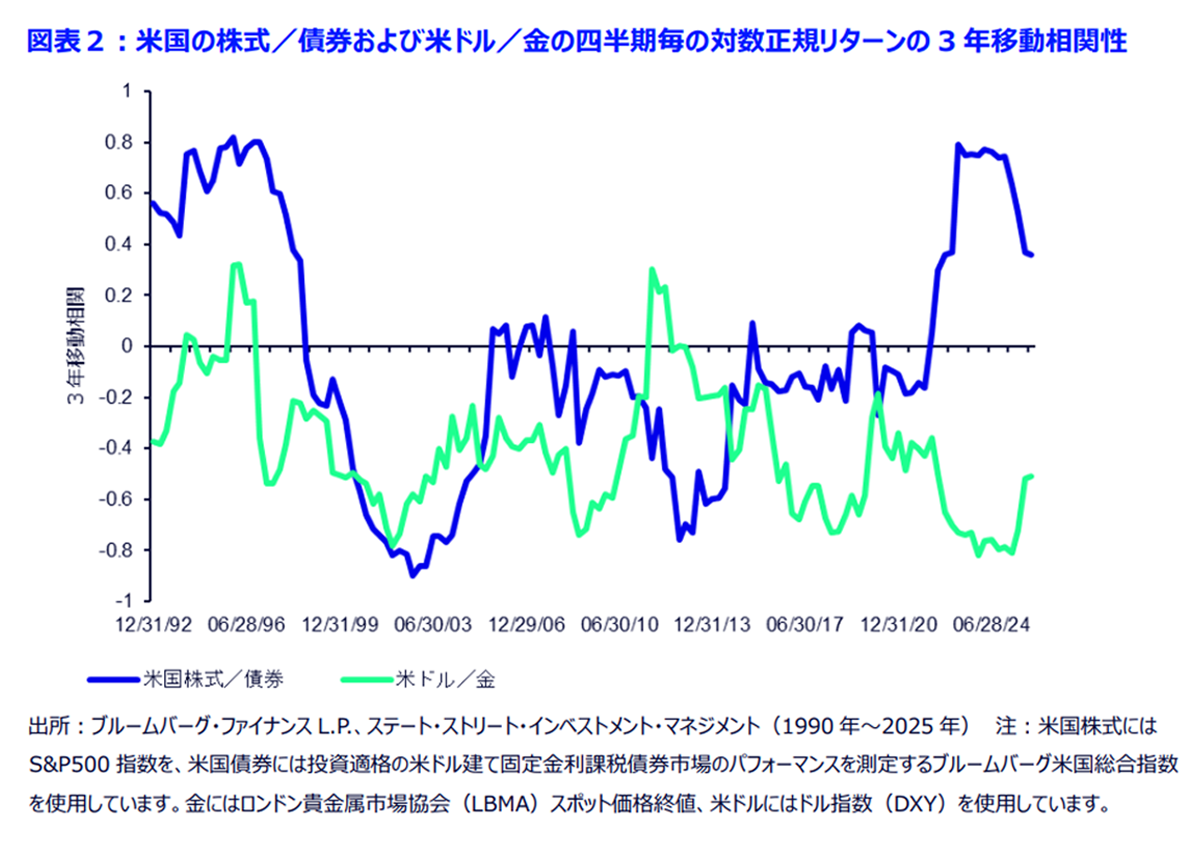

―ポートフォリオの分散手段としての金

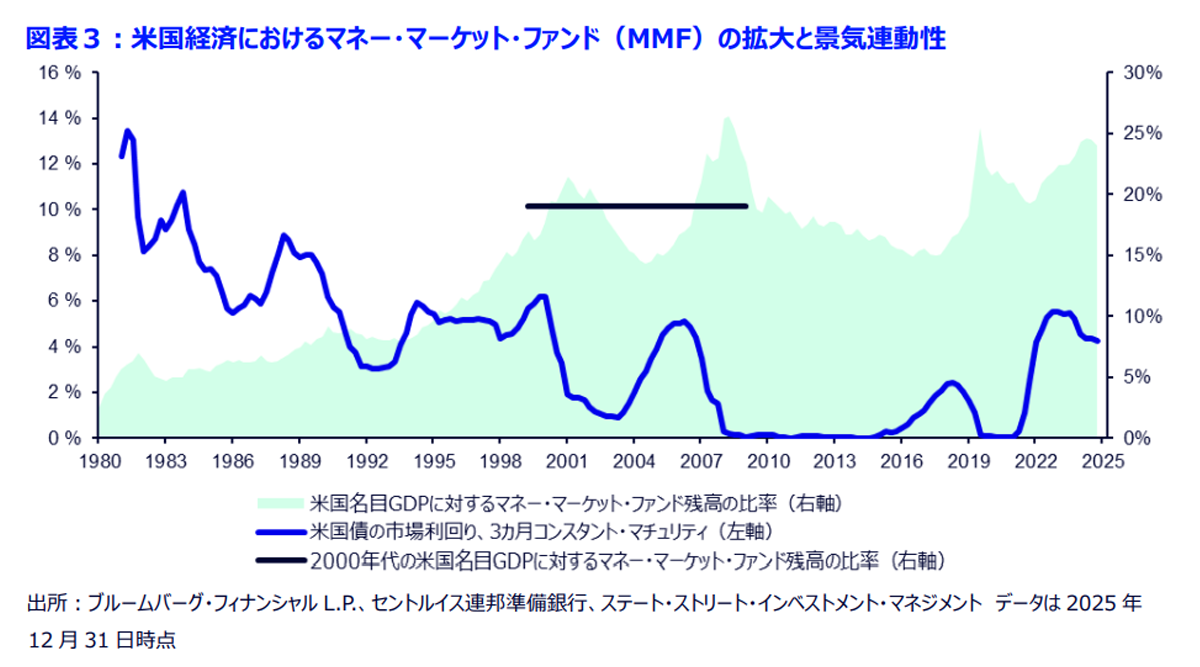

―金は積み上がったマネー・マーケット・ファンド(MMF)からシェアを奪えるのか?

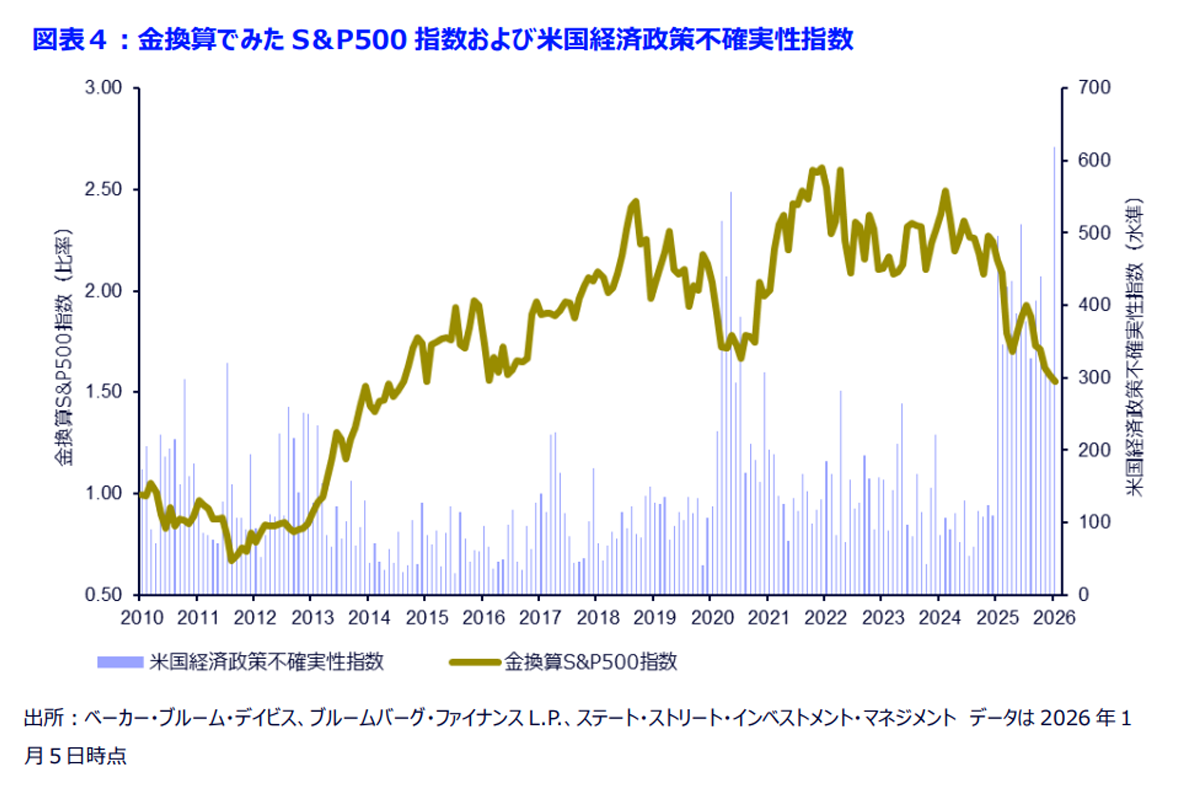

―不確実性が高まるなか、金は上昇した株式バリュエーションのヘッジ手段として有望

―中央銀行の金購入は価格弾力性の低い現物需要を下支え

―2025年に過去最高を記録(米ドルベース)した金ETFへの資金流入、サイクルは2026年も持続へ

世界の政府と企業の債務は2025年に大幅に増加し、金の需要をサポート

・世界的にディベースメント(通貨価値の希薄化)懸念が広がり、借入れ水準が記録的な高さまで上昇するなか、フィアット通貨の代替資産として貴金属に対する投資家の需要は2025年に大幅に増加し、2026年も旺盛に推移する可能性があります。2025年、政府と非金融企業の債務はドルベースで過去最高の210兆ドル、世界の国内総生産(GDP)の約182%にまで膨れ上がりました。過去25年間で、部門別債務の対GDP伸び率が年間でこれを上回ったのは、パンデミック危機のあった2020年と世界金融危機に見舞われた2008~2009年のみです※2。金融市場が、景気後退以外の環境での世界的な債務積み上がりを構造問題と捉えるなら、2026年に金価格が5,000ドルをつける支援材料になるでしょう。

・世界の債務残高の増加は広範に見られるものの、特に新興国が主導しており、政府による借入がその拡大をけん引しています。政府予算に占める利払い費の割合が上昇すると、財政圧力や予算制約が露わになり、結果として世界的に金の魅力を直接高めます※3。さらに注目すべき点として、先進国でも人工知能(AI)やクリーンエネルギー関連の起債を受け、非金融企業の債務も急速に増加しており、初めて100兆ドルに迫る水準となっています※4。

・「持続不可能な債務」は過去のレジームでは投資家の目を問題の本質から逸らすものでした。しかし、金価格は過去わずか数年で1オンス2,000ドル弱から4,000ドル超に値を上げており、コロナ禍以降の現物需要と金融需要にけん引された金の高騰は、一部の資産配分者が今回は過去のレジームとは異なる可能性があるとみていることを示唆しています※5。債務が経済成長を上回るペースで積み上がり続け、その債務に占める政府の割合が拡大し続けるなら、金は、債券のイールドカーブ・スティープ化、フィアット通貨の購買力低下、先進国または新興国の債務再編リスクの上昇に対する主要な資産ヘッジ手段として、おそらく恩恵を受けるでしょう。

ポートフォリオの分散手段としての金

・米国の株式/債券の相関性は、パンデミック後のインフレ高進とFRBの金融引き締めサイクルのなか2022~2024年に数十年来の高水準に上昇した後、2025年に正常化しました※6。米国の財政政策およびインフレの景気への持続的な影響が、米国債のイールドカーブの期間プレミアムおよびデュレーションリスクを高めるようです。したがって、米国の株式/債券の相関性が、1990年代後半、2000年代、2010年代に市場を支配し、ポートフォリオ構築のけん引役となっていた逆相関関係に戻るかは依然として疑問です。

・米国の株式/債券が2026年に順相関関係を維持する限り、金への資産配分は増える可能性があります。なぜなら伝統的な60/40や70/30ポートフォリオを保有する投資家は、流動性のある代替資産を求めるとみられるからです。そのような局面では、金は分散化手段およびレフトテール(下方リスク)ヘッジ手段として利用され、特に長期債からシェアを奪う可能性があります。

・一方、米ドル/金の逆相関関係は持続すると思われ、為替ヘッジ手段としての金の役割は強まるでしょう。デノミネーション効果は、米ドルの広範な下落に対する米国内外の金投資需要(たとえば機関投資家フロー)や、自国通貨の価値下落懸念にもとづく需要(たとえば米国外では機関投資家や個人投資家のフロー)を下支えするうえで、重要な要素です。

金は積み上がったマネー・マーケット・ファンド(MMF)からシェアを奪えるのか?

・1980年から2001年にかけて、投資家が短期的な投資先を低利回りの銀行預金から高利回りのMMFへとシフトさせるなか、MMF残高の対GDP比率は2%から21%へと大幅に上昇しました※7。この間、金は保有資産として一般的に選好されていませんでした。しかし2000年以降の20年間に、構造的な短期金利の低下でMMFの「リターンの優位性」が低下したため、金はコモディティのスーパーサイクル、そして世界金融危機後の期間に下値を切り上げました。概して言うと、MMFの対GDP比率は低下基調をたどり、2010年代終盤には15%まで低下しました※8。

・パンデミック後の短期利回りの上昇でMMFの魅力が再び高まったことから、資金が流入し、MMF残高は過去のサイクルの高水準近くまで増加しました。現在の水準(24%)は、2000年代初頭のピーク(21%)を上回っており、MMF残高の対GDP比率は世界金融危機(26%)や2020年のパンデミック(25%)の際につけた高水準に匹敵します※9。歴史的に見て、MMF残高がピークをつけた後、短期利回りは低下し、金融政策は緩和されており(現在のFRBの政策経路)、金のように利回りを生まない資産を保有する機会コストは低下してきました※10。

・短期利回りの低下に伴い、MMFの税引き後の実質インカムが減少するため金のメリットは高まります。MMF残高のGDP比率が24%から2000年代の10年間の平均である19%近くに戻った場合どうなるでしょうか?この期間は現在との比較に特に適しています。というのは、FRBは2000年代半ばに政策金利を5.25%と、現在のサイクルのピーク(5.50%近傍)に概ね匹敵する水準まで引き上げているからです※11。過去のサイクルでは、同様の金融政策の移行時には、実質利回りが低下し金融緩和が拡大するなか、投資家が過剰流動性を価値保存手段と見なされる資産に再配分するため、金に対する関心が再燃しました。

不確実性が高まるなか、金は上昇した株式バリュエーションのヘッジ手段として有望

・米国株式と金がいずれも2026年の幕開けから史上最高値を試す展開にあるため、金はテールリスクに対するヘッジやマクロ・ポートフォリオ・オーバーレイの観点から引き続き恩恵を受けるとみられます。S&P500指数が2025年3月/4月の水準でこう着する場合、当社は金価格が1オンス4,000~4,500ドルに達する可能性に警戒感を強めるでしょう。しかしベンチマークの米国株価指数が7000台に迫り、VIX指数が過去12カ月間の最低水準を試す展開にあるため※12、金は潜在的なボラティリティ上昇やリスクオフ・ショックへの備えとなる可能性があります。

・実際、S&P500指数/金価格比率の1.6倍以下への低下は(パンデミック前の20年平均は約2.1~2.2倍)※13、金価格を下支えする構造的要因に加えて、投資家が依然として金を妥当な流動性ヘッジまたはドローダウン・ヘッジ手段とみなしている可能性を示唆しています。これは米国の「政策サプライズ・リスク」によって、さらに増幅されている可能性があります。

・トランプ2.0の「不確実性プレミアム」は、資産市場のボラティリティに常に反映されるとは限らないですが、金の資産配分を構造的に押し上げる要因です。米国経済政策不確実性指数は、第二次トランプ政権下で平均400ポイント弱であるのに対し、オバマ政権(2009~2016年)では118、バイデン政権(2021~2024年)では132、第一次トランプ政権(2017~2020年)では139でした。トランプ2.0で地政学または政策レジーム(たとえば通商政策、防衛/外交政策、FRBの独立性など)が大きく転換する可能性には明らかに現実味があります。こうした状況で最も確からしい確率分布の幅が大きく広がるにつれ、金を世界的な不確実性に対するヘッジ手段と見なす傾向は強まるでしょう。

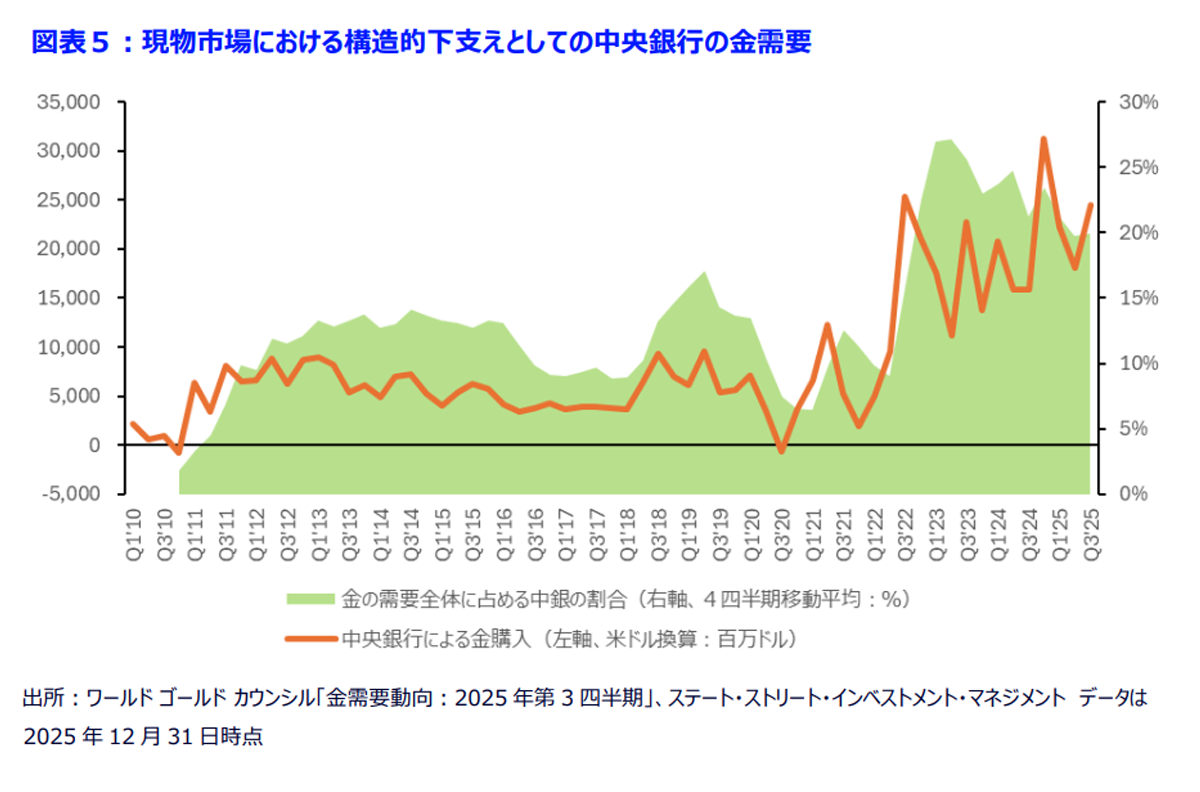

中央銀行の金購入は価格弾力性の低い現物需要を下支え

・中央銀行の金需要は2022年のピークから鈍化したものの、金需要全体に占める割合は過去10年間で構造的に拡大しています。中央銀行による購入の割合は2025年に低下したものの、過去50年間の水準を依然として大幅に上回っており、公的部門の外貨準備管理が持続的にシフトしていることを裏付けています※14。

・中央銀行の根強い需要は金市場の安定化要因となっています。価格感応度が高い、あるいは循環的な需要源と異なり、中央銀行の購入は政策主導で長期間にわたり、短期的な価格変動に影響されにくいため、市場のストレス局面やETF経由での投資家の売却局面で下方ボラティリティを抑えるのに役立ちます。このダイナミクスは、中央銀行が実質的に金の需給均衡価格を徐々に押し上げ、金価格を1オンス4000~5000ドルで下支えする役目を果たしていることを示唆しています。重要な点は、需要全体に占める中央銀行の割合が低下したにもかかわらず、中央銀行のドル建て購入額が増加し続けていることです※15。こうしたかい離は、現在の金価格上昇と中央銀行による純購入の持続を反映しており、価格水準が徐々に上昇するなか公的部門の需要が供給を吸収しているとの見方を裏付けています。購入は、価格サイクルを通じて、ドル金額ベースで購入規模を拡大しながら行われているため、中央銀行は事実上、下値の切り上げに寄与していると言えます。

・以上の点を踏まえると、中央銀行の参加とドル建て購入金額の増加は、金の金融資産および準備資産としての役割を支える長期的で「粘着性のある」需要源を示しています。この枠組みでは、金価格は短期的な投機フローより戦略的なバランスシート政策に支えられ、市場サイクルを通じた底堅さの向上に寄与しています。

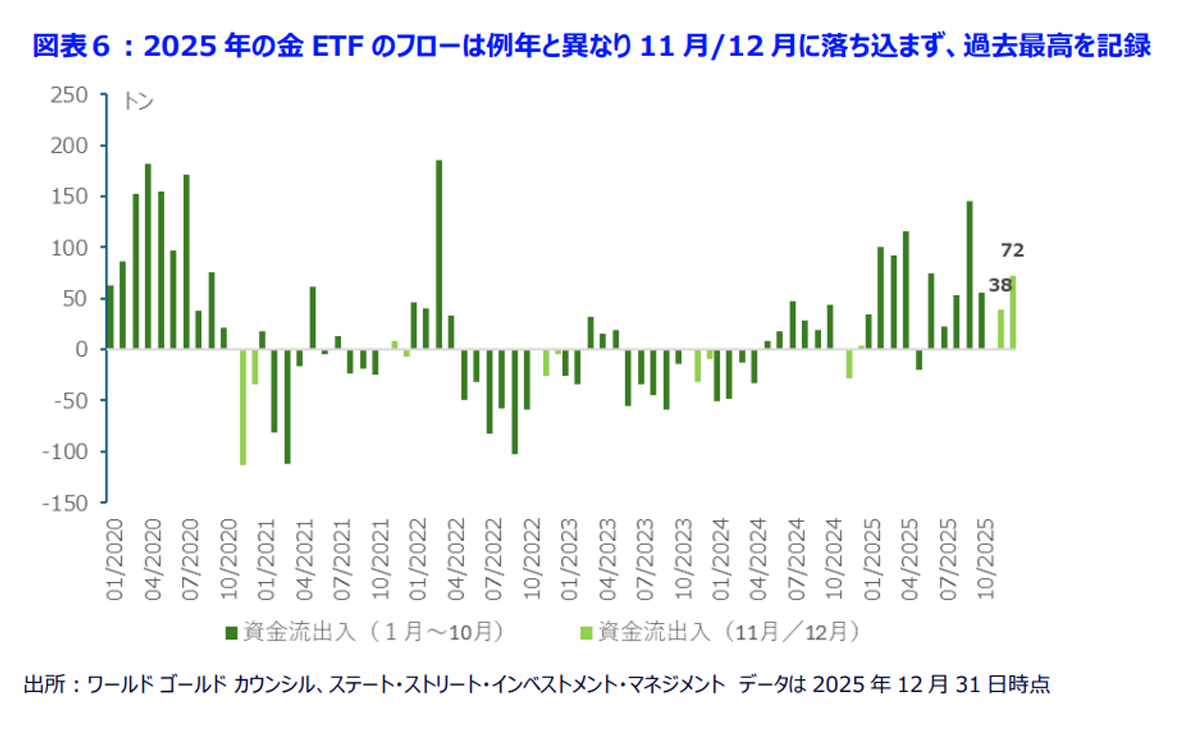

金ETFへの資金流入は2025年に過去最高を記録(米ドルベース)、サイクルは2026年も持続する見通し

・現物を裏付けとする世界の金ETFは2025年12月に7カ月連続の資金流入となり、金の保有額は96億ドル(金72.2トン相当)増加しました。2025年の流入額は米ドル建て名目ベースで過去最高(868億ドル)を記録しました※16(既に9月に2020年につけた495億ドルを突破)※17。

・歴史的に見て、季節要因は11月/12月に金ETFのフローに最もネガティブな影響を及ぼします(図表6を参照)。しかし2025年はこのトレンドに反し、最後の2カ月間で148億ドル(同111トン)の資金が流入しました。12月の流入額は米ドル名目ベースで96億ドルと、月次ベースでは2025年で3番目、そして過去6番目の高水準となりました※18。

・2026年の金市場展望で指摘したように、今回のETF金保有量増加サイクルは約86週間で、その間に金保有量は936トン増加しており、持続期間は過去のETF強気サイクルの約39%/34%に、金保有増加量は約51%/40%に相当します※19。過去の平均ペースである約8.75トン/週に基づくと、2026年のランレートごとの流入量は25%、50%、75%、そして100%に対し、約114トン、約228トン、約455トンとなり、年末の保有量は約4118~4459トンとなる見通しです※20。ランレートが100%のシナリオでも、今サイクルの流入量は2008~2012年の合計を約432トン、2016~2020年の合計を950トン、それぞれ下回ります。そのため、当社は今回の保有量増加サイクルは複数年に及ぶ公算が大きいとみています※21。

◆注記

※ 1 Source: Bloomberg Financial L.P., SSIM, as of 12/31/2025

※ 2 Source: IIF, IMF, World Bank, SSIM estimates, as of 12/31/2025

※ 3 Source: IIF, SSIM, as of 12/31/2025

※ 4 Source: IIF, as of 12/31/2025

※ 5 Source: Bloomberg Financial L.P., as of 12/31/2025

※ 6 Source: Bloomberg Financial L.P., SSIM, as of 12/31/2025

※ 7 Source: Bloomberg Financial L.P., Federal Reserve Bank of St. Louis, and SSIM, as of 12/31/2025

※ 8 Source: Bloomberg Financial L.P., Federal Reserve Bank of St. Louis, and SSIM, as of 12/31/2025

※ 9 Source: Bloomberg Financial L.P., Federal Reserve Bank of St. Louis, and SSIM, as of 12/31/2025

※ 10 Source: Bloomberg Financial L.P., Federal Reserve Bank of St. Louis, and SSIM, as of 12/31/2025

※ 11 Source: Bloomberg Financial L.P., Federal Reserve Bank of St. Louis, and SSIM, as of 12/31/2025

※ 12 Source: Bloomberg Financial L.P., SSIM, as of 1/2/2026

※ 13 Source: Bloomberg Financial L.P., SSIM, as of 1/5/2026

※ 14 Source: World Gold Council, as of 10/31/2025

※ 15 Source: World Gold Council, as of 10/31/2025

※ 16 Source: World Gold Council, as of 12/31/2025

※ 17 Source: World Gold Council, as of 9/30/2025

※ 18 Source: World Gold Council, as of 12/31/2025

※ 19 Source: SSIM, World Gold Council, as of 12/31/2025

※ 20 Source: SSIM, as of 12/31/2025

※ 21 Source: SSIM, as of 12/31/2025

◆用語集

中央銀行

一つの国または国家連合で用いられる通貨と信用の創造と分配を独立性を持って管理する金融機関

COMEX

コモディティ(主に金、銀、銅、アルミニウム)の先物を取引する市場

金のスポット価格

スポット市場における金の価格。国際的通貨コード「XAU」で表記される、1トロイオンス当たりの金価格。米ドル建て。

LBMA 午後金価格(米ドル/オンス)

LBMA 金価格はIBAが独立して管理し、価格算出のためのオークション・プラットフォームを提供していますが、知的所有

権はLBMAに帰属します。プラットフォームは、電子的に取引および監査が可能で、証券監督者国際機構(IOSCO)

の金融ベンチマークに関する原則に沿って設計されています。

実質金利

インフレ調整後の金利。物価上昇の影響を取り除くことで、真の借入れコストおよび投資による実際の利回りを反映しま

す。

米連邦公開市場委員会(FOMC)

米連邦準備制度内にある委員会で、金融政策を決定します。

脱ドル化

各国が国際貿易、金融取引、外貨準備における米ドル依存を減らすプロセスで、多くの場合、その背景には地政学的動機、

制裁リスク、自国通貨の主権確保の取り組みがあります。

◆ご留意事項

本書は、投資の推奨や投資アドバイスを意図したものではなく、そのようなものとして依拠されるべきではありません。

本稿に示されている見解は2026年1月6日時点のSPDRゴールド戦略チームの見解であり、市場やその他の状況によって変わる場合があります。本資料には、将来の見通しと見なされる可能性のある記述が一部含まれています。その様な記述は、将来のパフォーマンスを保証するものではなく、実際の結果や展開はこれら予想とは大きく異なる場合がある点にご注意ください。

提供された情報は、投資助言に該当するものではなく、そのようなものとして依拠されるべきではありません。本情報は、有価証券の購入の勧誘または売却の申出とみなされるべきものではありません。本情報は、投資家の特定の投資目的、戦略、税務上の地位または投資期間を考慮したものではありません。ご自身の税務・財務アドバイザーにご相談ください。

ここで言及されている商標およびサービスマークは、それぞれの所有者の所有物です。第三者のデータ提供者は、データの正確性、完全性または適時性に関していかなる保証または表明も行わず、また、かかるデータの使用に関連するいかなる種類の損害に対しても責任を負いません。

当社の書面による明示的な同意なしに、本著作物の全部または一部を複製、複写もしくは送信し、または第三者に開示することはできません。

コモディティやコモディティ指数に 連動した証券は、全体的な市場動 向の変化や金利の変化、さらには天 候、疾病、通商停止や政治的ないし 規制的な展開、対象コモディティに 係る投機者や裁定者の取引活動な ど、他の要因の影響を受けます。

コモディティへの投資は大きなリスクを伴うため、すべての投資家に適した投資対象ではありません。

過去の実績は、将来の投資成果を保証するものではありません。

本資料は、ステート・ストリート・インベストメント・マネジメントが作成したものをステート・ストリート・グローバル・アドバイザーズ株式会社が和訳したものです。内容については原文が優先されることをご了承下さい。

ステート・ストリート・グローバル・アドバイザーズ株式会社

金融商品取引業者 関東財務局長(金商)第345号

加入協会:一般社団法人 日本投資顧問業協会、一般社団法人 投資信託協会、日本証券業協会

© 2026 State Street Corporation.

7620090.11.1.APAC.RTL Exp date:1/31/2027

※本記事はステート・ストリートの許諾を得て再掲載しています。掲載内容は執筆当時の情報に基づいており、転載にあたり一部表現を再構成している部分もございます。

初出媒体はこちら

ステート・ストリート・インベストメント・マネジメントは、約半世紀にわたり、機関投資家、金融プロフェッショナル、そして個人投資家の皆様に、より良い成果をもたらすお手伝いをしてきました。インデックス運用やETFにおける革新に始まり、当社の厳格なアプローチは、市場で実証された専門知識と、お客様への揺るぎないコミットメントによって支えられています。現在、運用資産は5兆米ドルを超え、60カ国以上のクライアントと、そしてグローバル規模の戦略的パートナーと共に、投資家の皆様が目指すあらゆるゴールに到達するための、包括的でコスト効率の高い投資ソリューションを提供しています。

*2025年6月末時点、ETFの運用資産総額1兆6,898.3億米ドルを含み、そのうち約1160.5億米ドルは、ステート・ストリート・グローバル・アドバイザーズ・ファンズ・ディストリビューターズ・エルエルシー(「SSGA FD」)がマーケティング・エージェントを行っているSPDRの金の資産です。SSGA FDはSSGAの関連会社です。すべての運用資産残高は監査前の数値です。

ステート・ストリート・インベストメント・マネジメントは、ステート・ストリート・グローバル・アドバイザーズ株式会社が行う資産運用関連業務のブランド名です。

関連記事

公式チャンネルで公開中!

招集通知がスマホの中に!