利回りも成長も諦めない。「AI×インフラ」から金まで、プロが注目する「オルタナティブ投資」の最前線

株式相場が史上最高値付近で推移し、主要株価指数における銘柄集中度が過去最高水準に達する中、投資家は、リスク資産の高バリュエーション、株式と債券の高相関、およびテールリスクの増大といった環境に直面しております。

近年、投資家が、株式と債券を6対4の割合で配分する従来型ポートフォリオ(いわゆる“60/40”)の妥当性を再評価する中で、オルタナティブ資産への関心が高まっています。2022年は、株式と債券が同時に下落した転換点の年となり、分散投資を株式・債券の負の相関のみに依存することのリスクが鮮明となりました。金をはじめとするコモディティ、実物資産およびプライベート市場は、分散投資をより広い視点で捉える投資家の恩恵を受ける資産クラスとなっています。

今日のように多様化したマクロ環境下では、オルタナティブ投資の重要性は一段と広がっています。ポートフォリオには、単なるボラティリティだけでなく、相場環境の変化にも耐えうる構造が求められます。投資家は、持続的なインカムを生み出し、真の分散効果を提供し、世界経済の潮流を変える成長テーマへのアクセスを可能にするエクスポージャーを求めています。プライベート・クレジット、実物資産、インフラ、プライベート・エクイティ、厳選されたヘッジファンド戦略など、オルタナティブ資産はこうしたニーズに応える手段を提供します。

インカム:プライベート・クレジットおよび実物資産による利回りの向上

インカムの確保は、依然として投資家にとって主要なテーマです。銀行融資が制約され、公的債券の利回りやスプレッドが低下圧力を受ける中、プライベート・クレジットは2.8兆ドル規模に成長し、中堅企業の成長資金やM&A取引向けに柔軟な資金調達手段を提供することで、銀行が担えなくなった役割を補完しています。ダイレクト・レンディングやオポチュニスティック戦略は、公的債券と比較して魅力的なトータルリターンを生み出しており、加えてFRBによる追加利下げが見込まれることからも、この資産クラスは堅固な収益源として際立っています。クレジット・サイクルを乗り切り、個別リスクを回避するには、厳格な与信審査と確かな実績を持つ運用会社を選定することが不可欠です。インカムの創出は実物資産によっても支えられています。

インフラ投資には、長期契約、不可欠なサービスの提供および価格決定力が基盤にあり、安定したキャッシュフローをもたらします。AI主導の設備投資拡大はデータセンターなどのデジタルインフラの成長を後押ししており、構造的な需要と高い参入障壁の恩恵を受けています。また、慢性的な住宅不足や手頃な住宅の供給不足が続く中、多世帯向け(マルチファミリー)住宅用不動産は安定した賃貸収入を生み出すとともに、市場回復に伴う資産価値の上昇も期待できます。これらの投資対象は、利回り向上に寄与するだけでなく、インフレヘッジや市場変動が大きい局面での安定性も提供します。

分散投資:プライベート資産、金、厳選されたヘッジファンド戦略によるレジリエンス強化

財政問題が前面に浮上するなか、分散投資を株式と債券の相関関係のみに依存するリスクは、これまで以上に高まっていると言えます。投資家は、ポートフォリオのボラティリティを抑制し、マクロ経済・政策・地政学的な不確実性をヘッジするため、思い通りの分散効果を期待できるオルタナティブ資産クラスに目を向けています。プライベート・エクイティ、プライベート・クレジット、金および厳選されたヘッジファンド戦略は、株式と債券を6対4の割合で配分する従来型ポートフォリオ(いわゆる60/40)に構造的な分散効果を提供し、向こう1年間、有力な選択肢となります。これらの資産は伝統的な株式や債券との相関が低く、長期的なトレンド、規制の変化および地域市場の動向に結びついていることがパフォーマンス要因として挙げられます。

特に金は、構造的および循環的な追い風を受け、分散投資の有力な手段であることが実証されています。中央銀行による金の買い入れは、価格に左右されにくい需要を生み出し、地政学的緊張、財政不均衡、根強いインフレ懸念が、戦略的ヘッジ資産としての金の魅力を一段と高めています。株式との低い相関に加え、不確実性が高い局面でも安定性を発揮することから、金はポートフォリオ分散に不可欠な構成要素となっています。

裁量型マクロ戦略、株式ヘッジ戦略、リスクパリティ戦略は分散効果をさらに高めます。経験豊富なマネージャーは地政学の変化、為替の動き、商品価格の変動などから利益を上げられる一方、リスクパリティ手法は、資産クラス間の投資配分を均衡させることで、市場の集中や相場環境の変化に伴うリスクを軽減することができます。

成長:新たな価値創造の源泉を引き出す

オルタナティブ投資は、キャッシュフローやリスク管理の手段にとどまらず、従来型の成長要因が弱まり、競争に過熱感がある環境では、成長機会を捉えるうえで中心的な役割を果たします。インフラはAI関連の設備投資拡大の恩恵を最も受ける分野ですが、厳選されたプライベート・エクイティやプライベート・クレジット投資も、そうした潮流の恩恵を受けられる可能性があります。デジタルインフラは強力な成長テーマであり、AI導入の加速とクラウドの拡大が、データセンター開発に大きなビジネス機会をもたらしています。ただし、注目度が高く、過熱リスクもある急成長セクターであることを踏まえると、投資に際しては規律を維持することが重要です。インフラ投資は安定した収益源であるだけでなく、経済の近代化が進展するなかで、長期的な資本価値の上昇を促す役割も果たします。

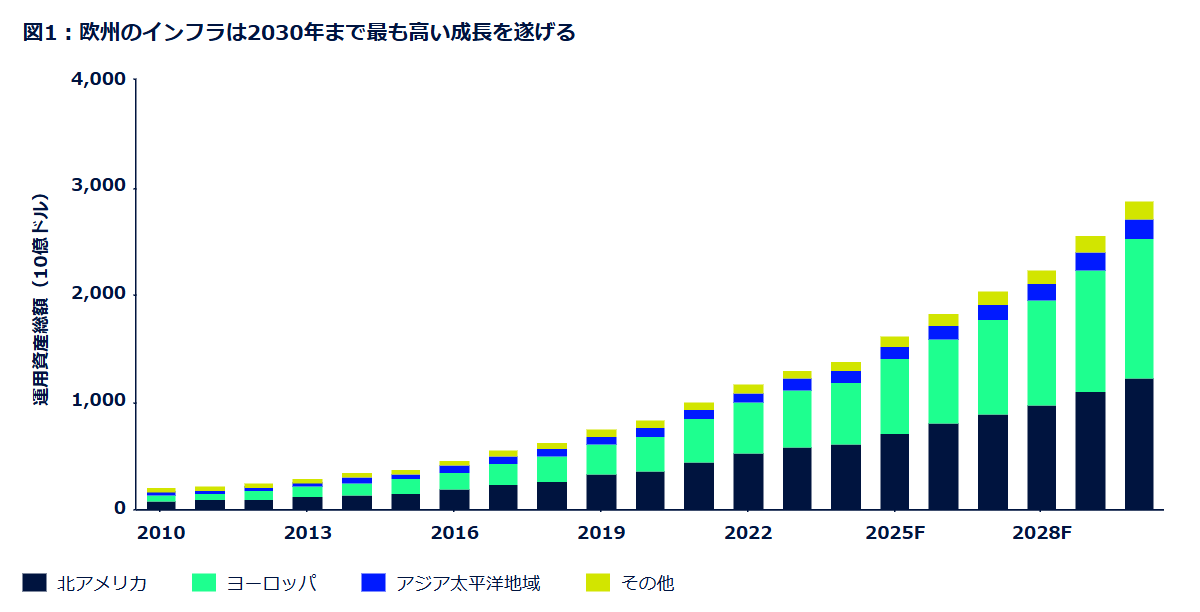

出所:Preqin。数値はすべて名目値。*運用資産総額の数値は人民元建てファンドを除く。

プライベート・エクイティは2026年においても成長機会へのアクセス手段として有力な選択肢の一つです。2025年10月中旬までのIPO案件は2024年と比べて64.5%増加し、運用会社が投資家へより多くの資本を還元する動きを後押ししました。こうした動きには、Databricks、Klarna、Sheinといった著名企業の案件も含まれます。プライベート・エクイティのセカンダリー市場の拡大は流動性の制約を緩和し、投資家が既存のプライベート・エクイティ・ファンドの持分をライフサイクルの後期段階で取得する手段を提供しています。このアプローチは、Jカーブ効果の緩和や「ブラインドプール」リスクの低減に加え、割安な価格での取得というメリットをもたらすことでしょう。

金(ゴールド):不確実な環境下における戦略的ヘッジ手段

2025年の金市場は強気相場(ブルサイクル)が広がる中で一服する形となっていますが、安定的な現物需要、力強いETFへの資金流入、中央銀行の継続的な買い入れによって支えられています。金価格が1オンス=5,000ドルに到達する可能性が注目されますが、バランスの取れた見方では、支援材料と抑制要因の双方が影響を及ぼす複数のシナリオが示唆されます。

需要面のドライバー

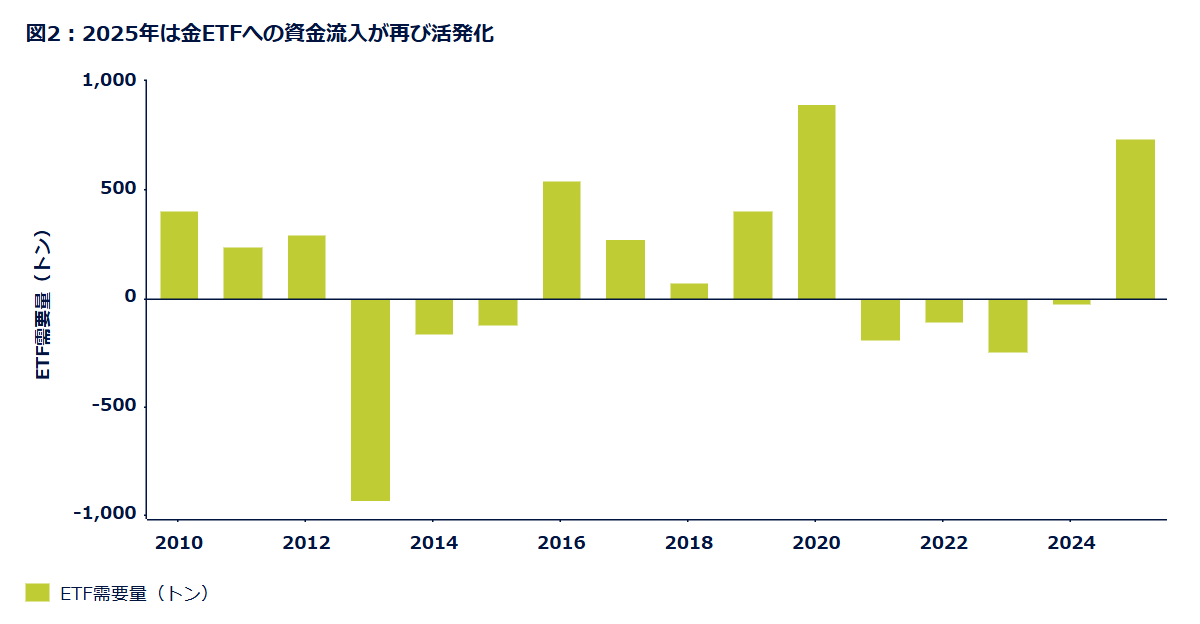

2025年第3四半期の金の現物需要は、過去最高水準の金価格にもかかわらず前年比3%増加し、史上最高を更新しました。この堅調な動きは、ETF投資家、地金・コイン購入者および中央銀行の需要によって支えられ、価格に敏感な宝飾品需要の弱さを相殺しました。特に新興国の中央銀行は構造的な需要源としての役割を維持しており、第3四半期の買い入れの回復および価格の下支えに寄与しました。2025年通年の買い入れは、年間約1,000トンという近年のトレンドには届かない可能性があるものの、依然として過去最高水準に迫る力強い需要が見込まれます。ETFへの資金流入も引き続き力強く、年初来の流入額は米ドルベースで2020年通年の記録をすでに上回り、トン数ベースでも2020年にほぼ匹敵する水準となっています(図2)。

マクロ・政策環境

金は、マクロ経済の不確実性、積極的な財政政策、世界的な債務水準の高止まりといった環境から引き続き恩恵を受けています。こうした状況下では、金は債務の貨幣化や通貨価値の下落(ディベースメント)に対する戦略的ヘッジとして機能します。

FRB(連邦準備制度理事会)による利下げの継続と量的引き締め(QT)終了への期待は、実質金利を低下させる要因となり、金保有の機会コストを一段と引き下げます。実質利回りの低下は、分散投資およびヘッジ手段としての金の魅力をさらに高めることにつながります。

今後の見通し

金価格を支えるマクロ的な追い風を背景に、最近の予測では金価格のベースケースが1オンス=3,700〜4,100ドルへ上方修正されています。最も強気なシナリオでは、金は1オンス=5,000ドルに達する可能性があり、そのためにはFRBの追加緩和の継続、ETFへの持続的な資金流入、そして中央銀行による需要の再燃が同時に起こる必要があります。さらなる支援材料として、金が多くのポートフォリオに「依然として十分に組み入れられていない」点が挙げられます。ETF保有量や先物ポジションは依然として過去最高水準を下回っており、より幅広い組み入れが進めば金の魅力が高まり、好循環につながる可能性があります。ただし、リスク要因も2点あります。第一に、世界最大の金消費地であるアジア太平洋地域では、現地での記録的な価格上昇が現物需要を鈍らせる可能性があります。第二に、2026年に米国の成長例外主義が再燃し、かつインフレが抑制され米ドル高が伴えば、通貨価値の下落や為替リスクヘッジとしての金の魅力が弱まる恐れがあります。総じて、金は分散投資および成長機会の双方を引き続き提供する一方、今後の行方は、金融政策、投資家の資金フローおよび世界経済の動向が相互に影響し合う形で決まるでしょう。

出所:State Street Investment Management、World Gold Council(2025年10月17日時点)

Contributors

Aakash Doshi

Head of Gold Strategy

Jie Qin

Senior Investment Strategist,

Investment Solutions Group

Keith M Snell, CFA

Portfolio Specialist,

Investment Solutions Group

Timothy Wang

Head of Real Estate / Real Assets Funds

◆ご留意事項

本書の全部または一部を、SSGAの明示的な書面による同意なしに複製、コピー、送信、またはその内容を第三者に開示することはできません。

ここに記載されている商標およびサービスマークは、それぞれの所有者に帰属します。第三者データ提供者は、データの正確性、完全性、または最新性に関していかなる保証や表明も行わず、そのようなデータの使用に関連する損害について一切の責任を負いません。

提供される情報は、金融商品市場指令(Markets in Financial Instruments Directive、2014/65/EU)または適用されるスイス規制で定義される「投資助言」には該当せず、そのように依拠すべきではありません。また、投資の購入を勧誘するものでも、売却を申し出るものでもありません。投資家または潜在的投資家の特定の投資目的、戦略、税務状況、リスク許容度、投資期間を考慮していません。投資助言が必要な場合は、税務・金融またはその他の専門アドバイザーにご相談ください。

本コミュニケーションに含まれる情報は、調査推奨や「投資調査」ではなく、適用される地域規制に従い「マーケティング・コミュニケーション」と分類されます。これは、(a)投資調査の独立性を促進するために設計された法的要件に従って作成されていないこと、(b)投資調査の配信前に取引することを禁止する規制の対象ではないことを意味します。

過去の運用実績は将来の成果を保証するものではありません。

投資には元本損失のリスクを含むリスクが伴います。

インデックスのリターンは運用されておらず、手数料や費用の控除を反映していません。インデックスのリターンは、すべての収益、利益、損失、配当およびその他の収入の再投資を反映します。

分散投資は利益を保証するものではなく、損失を防ぐものでもありません。インデックスに直接投資することはできません。インデックスのパフォーマンスは、ファンドに関連する手数料や費用、売買に伴う仲介手数料を反映していません。インデックスのパフォーマンスは、特定のファンドのパフォーマンスを示すものではありません。

本資料に記載された見解は、2025年11月30日までのState Street Global Advisorsの見解であり、市場やその他の状況に応じて変更される可能性があります。

本書には、将来予想に関する記述が含まれる場合があります。歴史的事実を除く、本書に含まれるすべての記述で、SSGAが将来発生すると予想、信頼、または期待する活動、出来事、または展開に関するものは、将来予想に関する記述です。これらの記述は、SSGAの経験、過去の傾向、現在の状況、将来の展開に関する予測、およびその他の適切と考えられる要因に基づく一定の仮定と分析に基づいています。これらの記述は、SSGAの管理外の多くの仮定、リスク、不確実性に左右されます。これらの記述は将来の成果を保証するものではなく、実際の結果や展開は予想と大きく異なる場合がありますのでご注意ください。

特に記載がない限り、すべての情報はSSGAからのものであり、信頼できると考えられる情報源から取得されていますが、その正確性は保証されません。情報の正確性、信頼性、完全性に関する表明や保証はなく、その情報に基づく意思決定に対する責任も負いませんので、そのように依拠すべきではありません。

株式証券は、個別企業の活動や市場・経済状況に応じて価値が変動する可能性があります。

大型株企業は、市場や経済状況に応じて人気が変動します。大型企業は、小型企業に比べて一般的にボラティリティが低い傾向がありますが、その代わりに株価の上昇幅は小型企業ほど大きくない場合があります。

小型企業への投資は、大型で知名度の高い企業への投資よりもリスクが高い場合があります。

コモディティ投資には重大なリスクが伴います。コモディティ価格は、幅広い要因により極めて変動しやすくなります。要因には、市場全体の動き、実際または予想されるインフレ傾向、コモディティ指数の変動性、国際的・経済的・政治的変化、金利や為替レートの変動などがあります。

資産配分は、主要な投資カテゴリー間で資産を分散する方法です。資産配分は、リスク管理やリターン向上のために使用される場合がありますが、利益を保証したり損失を防ぐものではありません。

債券は、一般的に株式よりも短期的なリスクやボラティリティが低いですが、金利リスク(通常、金利が上昇すると債券価値や利回りは低下)、発行体のデフォルトリスク、信用リスク、流動性リスク、インフレリスクを含みます。これらの影響は、長期証券でより顕著です。

満期前に売却または償還される固定利付証券は、大幅な利益または損失を被る可能性があります。

実質金利の上昇は、インフレ連動債券の価格を下落させる可能性があります。インフレ連動債券の利息支払いは予測困難です。

実物資産および実物資産セクター(不動産、貴金属、天然資源など)への投資には、これらの産業に関連する出来事によって大きな影響を受けるリスクがあります。

外国籍証券への投資には、通貨価値の不利な変動、源泉徴収税、会計基準の違い、他国の経済的または政治的不安定性による資本損失のリスクが伴う場合があります。新興市場や発展途上市場への投資は、先進国市場への投資よりもボラティリティが高く、流動性が低い場合があり、一般的に多様性や成熟度の低い経済構造や、安定性の低い政治体制へのエクスポージャーを伴う可能性があります。

本資料は、ステート・ストリート・グローバル・アドバイザーズが作成したものをステート・ストリート・グローバル・アドバイザーズ株式会社が和訳したものです。内容については原文が優先されることをご了承下さい。

©2025 State Street Corporation.All Rights Reserved.

8643634.1.1.APAC.RTL

Exp.Date 31/12/2026

※本記事はステート・ストリートの許諾を得て再掲載しています。掲載内容は執筆当時の情報に基づいており、転載にあたり一部表現を再構成している部分もございます。

初出媒体はこちら

ステート・ストリート・インベストメント・マネジメントは、約半世紀にわたり、機関投資家、金融プロフェッショナル、そして個人投資家の皆様に、より良い成果をもたらすお手伝いをしてきました。インデックス運用やETFにおける革新に始まり、当社の厳格なアプローチは、市場で実証された専門知識と、お客様への揺るぎないコミットメントによって支えられています。現在、運用資産は5兆米ドルを超え、60カ国以上のクライアントと、そしてグローバル規模の戦略的パートナーと共に、投資家の皆様が目指すあらゆるゴールに到達するための、包括的でコスト効率の高い投資ソリューションを提供しています。

*2025年6月末時点、ETFの運用資産総額1兆6,898.3億米ドルを含み、そのうち約1160.5億米ドルは、ステート・ストリート・グローバル・アドバイザーズ・ファンズ・ディストリビューターズ・エルエルシー(「SSGA FD」)がマーケティング・エージェントを行っているSPDRの金の資産です。SSGA FDはSSGAの関連会社です。すべての運用資産残高は監査前の数値です。

ステート・ストリート・インベストメント・マネジメントは、ステート・ストリート・グローバル・アドバイザーズ株式会社が行う資産運用関連業務のブランド名です。

関連記事

公式チャンネルで公開中!

招集通知がスマホの中に!