「投資は怖い……」という臆病な人でも大丈夫。安心してお金を増やせる資産配分の考え方

近年、NISAやiDeCoといった非課税制度の普及もあり、資産運用を始める人が急増している。しかし、「投資で元本割れするのが怖い」「暴落が来たらどうしよう」と不安を抱える、「臆病な投資家」も少なくない。そこで、120冊を超える著書・監修書を持つマネーコンサルタントの頼藤太希さんに、そんな臆病な人でも心が折れずにかつ堅実にお金を増やせる「資産配分(アセットアロケーション)」の基本と実践について、じっくり話を聞いた。

構成/岩川悟 取材・文/清家茂樹 写真/石塚雅人

商品選びよりも「資産配分」こそが投資のキモ

――資産運用における「資産配分」の重要性について、頼藤さんはどのようにお考えですか?

頼藤太希:よく「どの投資信託を買えばいいか」「どの個別株が上がるか」といった商品選びばかりに目を奪われる人がいますが、投資において最も大切なのは、じつは「資産配分(アセットアロケーション)」です。そもそも大前提として、世の中に「完璧な投資商品」や「絶対に損をしない投資方法」というものは存在しません。

また、私たちが生活していくうえで現預金(キャッシュ)は不可欠ですから、手持ちの現金をすべてなくして資産運用をするということはあり得ないわけです)。つまり、投資をしていない人であっても、現在は「現預金100%」という資産配分を組んでいる状態だといえます。

現代のようなインフレが続く世の中において、インフレ率を超えて資産を増やしたい、あるいは将来の生活に備えたいと考えるなら、この配分をどう変えていくかが極めて重要になります。「いくらを投資にまわし、いくらを手元に現金として残すか」という現金比率の決定こそが、資産運用のスタートラインなのです。

――具体的な投資先としてはどのように配分を考えていけばいいでしょうか。

頼藤太希:資産形成のメインとなるのは、歴史的なデータから見てもやはり「株式」にならざるを得ません。しかし、株は定期的に大暴落を起こします。そのため、株だけに全振りするのではなく、債券や金(ゴールド)といった異なる値動きをする資産をポートフォリオに組み入れることで、資産全体の値動きをマイルドにしながら、堅実に増やしていくことができるようになります。

さらに、多くの方が忘れがちなのが、「お金はいつか取り崩して使うものだ」という視点です。最終的にお金を増やすのが目的ですが、使わなければ意味がありません。株だけで運用していると、いざお金が必要になったタイミングが暴落局面の場合や、暴落までいかなくても調整局面や値下がり局面の場合では非常に取り崩しにくくなってしまいます。出口(使うとき)の難易度を下げるためにも、債券や金、そして適切な預貯金を加えた資産配分が不可欠なのです。

「120の法則」をあてはめてはいけないケース

――では、肝心の資産配分の方法を教えてください。

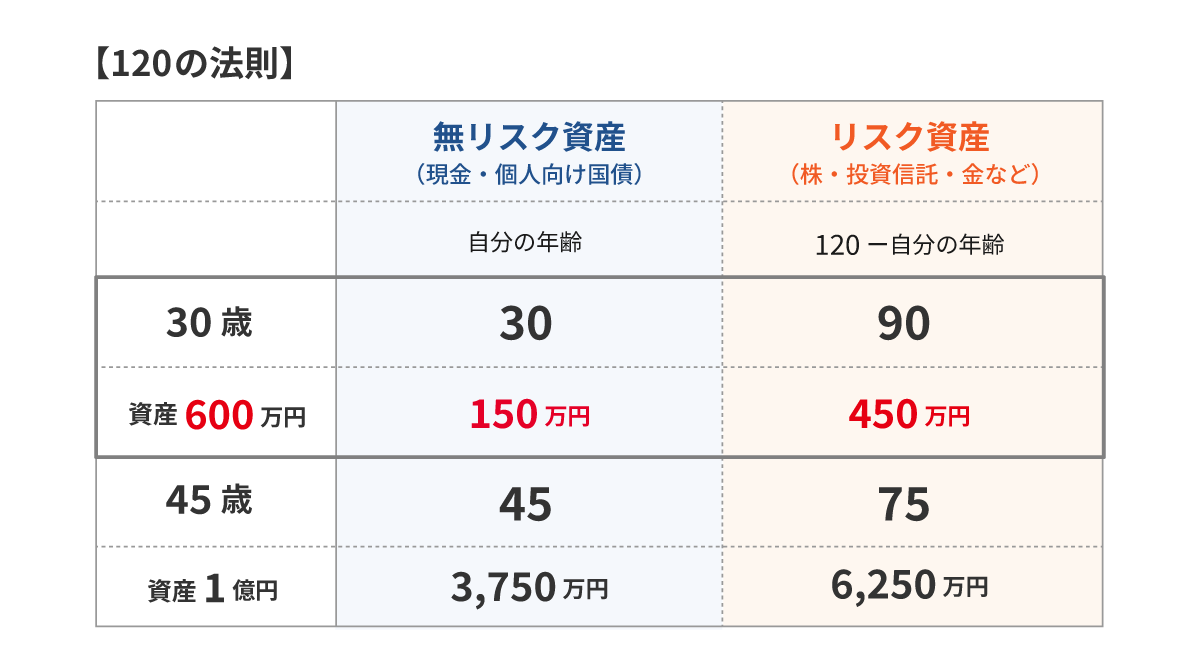

頼藤太希:ここでは、「120の法則」「カウチポテト・ポートフォリオ」「パーマネント・ポートフォリオ」という3つの資産配分モデルを順に紹介しましょう。まず「120の法則」ですが、これは年齢に合わせて無リスク資産(現金・個人向け国債)とリスク資産(株・投資信託・金など)の比率を決めるというものです。

シンプルでわかりやすい目安ですが、そのままあてはめると危険なケースがふたつあります。ひとつは、「まだ若くて手元の資産(元手)が少ない人」の場合です。例えば、30歳の方で総資産が120万円しかないとします。「120の法則」に従えば、「120−30=90」となり、リスク資産に90万円、現預金に30万円という配分になってしまいます。しかし、現預金30万円というのは、一般的なひとり暮らしの約1カ月分の生活費に過ぎません。生活防衛資金としてはあまりにも少な過ぎます。

私たちは、万が一のトラブル(急な病気やケガ、リストラなど)に備えて、最低でも「生活費の6カ月分」は現預金で必ず確保しておくようお伝えしています。

――「公的保障があるから生活費の3カ月分で十分」という意見も耳にしますが、それでは足りないということでしょうか。

頼藤太希:「傷病手当金や失業給付があるから3カ月分でいい」というFPなどの専門家やインフルエンサーもいますよね。でも、手当をもらっているあいだも、住民税(前年度の所得に基づいた金額)や社会保険料の支払いは容赦なく続きます。給付額(給与の約3分の2)からこれらが引かれると、手元はかなり苦しくなるため、3カ月分の貯蓄では足りなくなる可能性が高いのです。

生活防衛資金を確保しないまま投資を始めると、暴落など値下がりのタイミングでお金が必要になった際、含み損を抱えた状態で損切りせざるを得なくなります。資産が少ないうちは、まずこの6カ月分の盾を作ることが先決です。

それから、「120の法則」をあてはめにくいもうひとつのケースが、逆に「すでに資産が多い人」の場合です。例えば総資産が1億円ある人の場合、法則どおりにいけば3,000万〜4,000万円もの現預金を持つことになりますが、そこまで現金を眠らせておく必要はおそらくありません。資産が多いリタイア層やFIREを目指す層であれば、「生活費の3年分(およそ1,000万〜1,500万円程度)」を現預金でストックしておけば、心の安定資産として十分でしょう。

暴落時にも心が折れない「カウチポテト・ポートフォリオ」

――ふたつ目の「カウチポテト・ポートフォリオ」というのは、どういうものでしょう?

頼藤太希:現金と株を「50:50」で持つというもので、投資をまだ始めていない「現預金100%」の人にとっては、構造が非常にシンプルで一歩を踏み出しやすいというメリットがあります。人間には、行動経済学でいわれる「損失回避」の傾向があります。得をしたよろこびよりも損をしたときのダメージのほうが2倍から2.5倍も心に深く刺さるのです。

そのため、資産の大半を投資にまわしていると、株価が下がったときに恐怖でパニックになり、途中で売却して投資市場から退場してしまうリスクが高まります。長期投資を継続するためには、「心が折れない環境づくり」がなにより大切です。

カウチポテト・ポートフォリオの最大の強みは、仮に世界的な大暴落が起きて株価が半分になったとしても、資産全体で見れば「25%の下落」に抑えられるという点です。「まだ半分は確実な現金として残っている」という事実が、強い精神的なお守りになってくれるでしょう。

また、なぜもう半分を「株」にするのかというと、歴史的に見ても、インフレに対抗してお金を大きく増やせる王道資産が株だからです。ジェレミー・シーゲル教授の著名な研究によると、過去220年にわたる米国株の実質トータルリターン(インフレ率を差し引いた純粋なリターン)は年率約7%と、債券(長期米国債:年率3.6%、短期米国債:年率2.5%)や金(年率0.6%)を圧倒しています。「半分を最強の成長資産(株)に、半分を最強の守り資産(現金)に」という50:50の配分は、初心者で臆病な人が長期投資を完走するための、非常に合理的かつ心理的なバランスに優れた手法だといえます。

全方向の暴落に耐える不変の「25%」戦略

――最後の「パーマネント・ポートフォリオ」について教えてください。

頼藤太希:株・債券・金・現金を25%ずつ均等に持つというものです。「パーマネント」とは「不変の」「永久の」という意味ですが、日本を含む世界の金利や物価が大きく動きだしている現在の経済環境だからこそ、この伝統的なポートフォリオの重要性が増していると考えます。もし株式市場がずっと右肩上がりで一直線に上昇し続けるのであれば、株100%が正解です。しかし、歴史を見ればわかるように、株式市場は定期的に停滞や調整、暴落を起こしています。

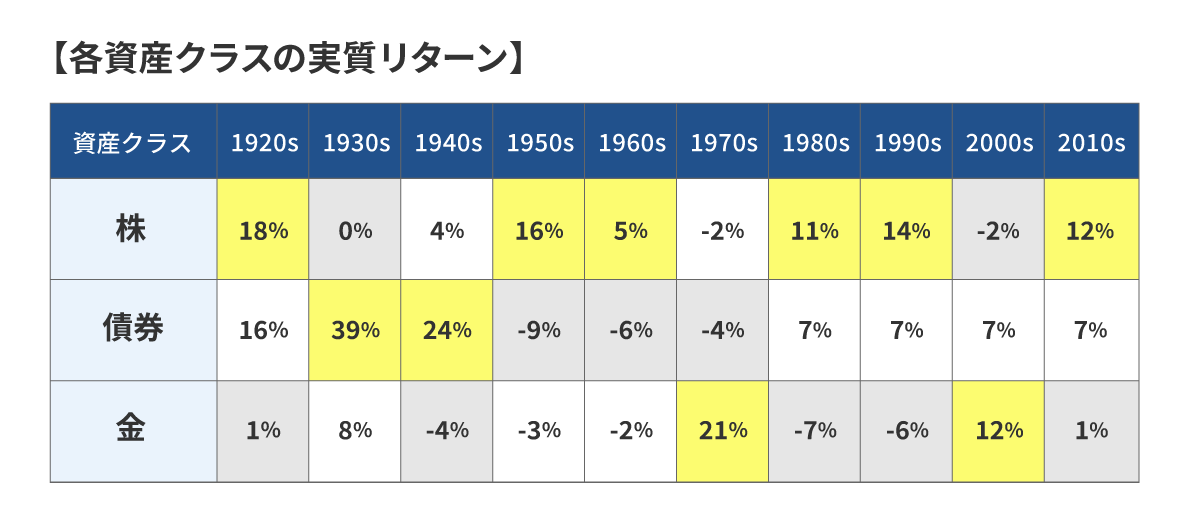

過去の10年ごとの各資産クラスのリターンデータを見ても、1920年代や1950年代、1990年代のように株価が爆発的に上がった時代もあれば、1930年代のように債券が圧倒した時代、1970年代のように金(ゴールド)が急騰した時代もあります。

bridgewater「Paradigm Shifts」より(株)Money&You作成

結果論として「ここ数年は株だけ持っていればいちばん増えた」というのは事実ですが、この先どのようなマーケット環境(インフレ、デフレ、不況、好況)が来ても資産を堅実に守り、かつ取り崩していくことを考えると、株に債券と金を加える戦略は極めて有効です。

とくに債券に関しては、これまでのゼロ金利時代とは異なり、金利が上昇しているいまだからこそ、投資対象としての魅力が格段に増しています。株が暴落したときに債券や金が上昇してカバーし合うため、ポートフォリオ全体の動きは非常にマイルドになります。これからどこかで必ず訪れる株式市場の落ち込み局面に備える意味でも、富裕層も含めて最終的に行き着く、全天候型の資産配分モデルだといえます。

自分のライフステージや不安に合わせて資産配分を考える

――これら3つの考え方(120の法則、カウチポテト、パーマネント)は、それぞれどのような性格や投資目的、資産ステージの人に向いているでしょうか。読者が自分に合うものを選ぶ基準を教えてください。

頼藤太希:「これから投資の第一歩を踏み出したい方」や、「とにかくリスクを取り過ぎず、手軽に堅実にお金を増やしたい方」は、シンプルでわかりやすい「120の法則」や「カウチポテト・ポートフォリオ」から始めるのがおすすめです。まずは手元の現金をしっかり確保した上で、それ以外をリスク資産(インデックス投資信託など)に振りわけるという、最初の仕組みづくりに適しています。

対して、「すでに投資を始めて数年がたち、そろそろ暴落が心配になってきた方」や、「定年が見えてきて、これからはお金を上手に取り崩していくステージに移る方」は、収益性・安全性・暴落耐性・キャッシュフローのすべてを網羅できるパーマネント・ポートフォリオの考え方を目指すとよいでしょう。

もちろん、絶対にこの比率通りに均等に綺麗にわけなければいけないというわけではありません。大切なのは、これらを基本的な投資の考え方の一例として学び、自分の資産に少しずつ応用していくことです。リスク許容度が高い人であっても、ポートフォリオの一部に債券や金をブレンドしてみるだけで、市場を見る「投資の解像度」がぐっと広がります。

――最後に、それこそ臆病な読者に向けて、最もハードルの低い「資産配分のスタート方法」についてアドバイスをお願いします。

頼藤太希:まずは、一番安全な無リスク資産の置き場所を見直すことから始めてみてください。現在、日本の銀行にお金を預けておいても普通預金金利は0.3%程度ですが、国が発行している「個人向け国債(変動10年)」は、金利が1.5%を超え、直近では2%近くまで上がってきています。「元本割れしない無リスク資産で年2%の金利がつく」というのは、ひとむかし前なら考えられなかった状況です。まずは預貯金の一部を個人向け国債に移してみる。これだけでも立派な資産配分の変更です。

ただし、国債の金利だけではインフレ率を超えることはなかなか難しいため、やはりインフレ対抗馬として株は必要になります。そこでNISAやiDeCoを活用し、世界中の株式に広く投資するインデックスファンドへ「長期・積立・分散」で投資を行い、リスク資産の土台をつくっていきましょう。若い世代であれば、ライフイベントに応じていつでも取り崩しができるNISAをメインにするのがおすすめです。

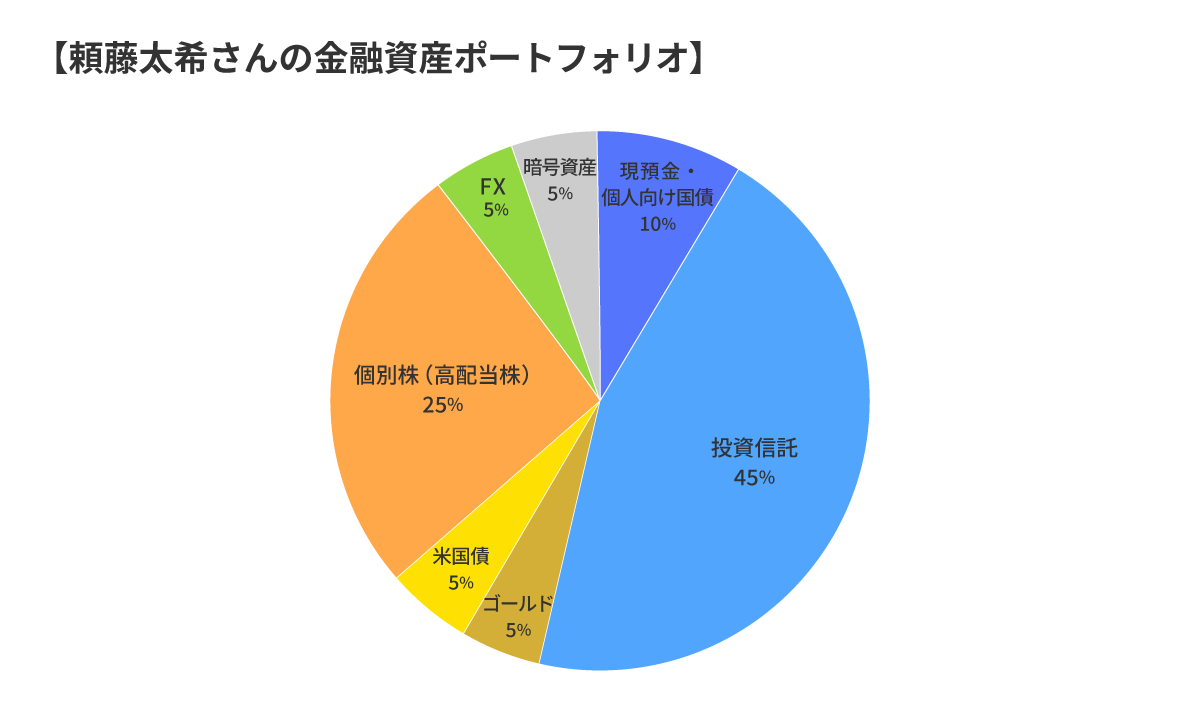

手元に残す安全資産と、じっくり育てるリスク資産のバランスを自分なりに心地いい比率に整えることこそが、臆病な人でも市場の荒波に負けずに資産形成を完走できる、最大の秘訣ではないでしょうか。参考までに、最後に私の金融資産のポートフォリオを紹介しておきます。

頼藤 太希(よりふじ たいき)

(株)Money&You代表取締役。中央大学商学部客員講師。早稲田大学オープンカレッジ講師。ファイナンシャルプランナー三田会代表。日経CNBCコメンテーター。確定拠出年金制度の運用改善等に関する有識者懇談会構成員。慶應義塾大学経済学部卒業後、外資系生保のアフラックにて資産運用リスク管理業務に6年間従事。2015年に現会社を創業し現職へ。日本テレビ「カズレーザーと学ぶ。」、フジテレビ「サン!シャイン」、BSテレ東「NIKKEI NEWS NEXT」などテレビ・ラジオ出演多数。ニュースメディア「Mocha」、YouTube「Money&YouTV」、Podcast「マネラジ。」、Voicy「1日5分でお金持ちラジオ」運営。「はじめての新NISA&iDeCo」(成美堂出版)、「定年後ずっと困らないお金の話」(大和書房)など書籍120冊超、累計200万部。日本年金学会会員。ファイナンシャルプランナー(CFP®)。1級FP技能士。日本証券アナリスト協会認定アナリスト(CMA)。宅地建物取引士。日本アクチュアリー会研究会員。X(旧Twitter)→@yorifujitaiki

公式チャンネルで公開中!

招集通知がスマホの中に!