【水瀬ケンイチの投資実践記】あなたのポートフォリオをAIで計算する時代が来た

前回は、資産配分を決めるうえで欠かせない3つの数字——期待リターン、リスク(標準偏差)、そして相関係数——について解説し、全世界株式と国内債券の組み合わせかたによってどれくらい期待リターン・リスクが変化するかをデータでお見せした。

では、実際に、株式と債券以外のさまざまな資産クラスを加えた読者自身のポートフォリオの計算はどうやるのか。今回はその「実践編」だ。

個人投資家を悩ませる計算ツールの限界

REITや金など、株式・債券以外の資産クラスをポートフォリオに加えたい、その場合の期待リターンやリスクも計算したい。そういった要望は、以前からわたしのところにも多く寄せられていた。

たしかに理論的には、株式・債券だけでなく、REITや金・コモディティなどを組み合わせることで分散効果が期待できる。ところが、一般に使われている計算ツールには対応できる資産クラスの種類に限りがあり、自分のポートフォリオの構成によっては計算できないケースがほとんどだった。

こうした限界を突破する手段として、わたしが最近試しているのが「AIを使った計算」だ。

無料で使える!プロが使う資産配分の前提データ「LTCMA」とは?

ポートフォリオ全体の期待リターンとリスクを計算するには、各資産クラスの期待リターン・リスク・相関係数のデータが必要になる。

このデータをどこから入手するかが、最初の関門だ。

わたしが丹念に調べた結果、実用的だったのが、J.P.モルガン・アセット・マネジメントが毎年公表している「Long-Term Capital Market Assumptions(LTCMA)」という資料だ。2026年版は今年で30周年を迎えた節目の版で、データの基準日は2025年9月30日。世界200超の資産クラスについて、今後10〜15年の期待リターン・リスク・相関係数が収録されている。

もともとは機関投資家向けに作成されたものだが、日本においては個人投資家向けにもご参考として提供されており、J.P.モルガン・アセット・マネジメントのウェブサイトから無料でダウンロードできる。

円ベースのマトリクスPDF(「Assumption matrix: Japanese yen」)には、個人投資家に馴染みのある資産クラスはもちろん、機関投資家向けのものまで含めて以下のような資産クラスが収録されている。

〈株式〉日本大型株式、日本小型株式、米国大型株式、米国小型株式、英国大型株式、ユーロ圏大型株式、中国株式、先進国株式、先進国株式除く日本、世界株式、世界株式除く日本、アジア株式除く日本、新興国株式

〈債券〉日本国債、米短期債券(国債・社債)為替ヘッジあり、米国総合債券(為替ヘッジあり/なし)、米国ハイ・イールド債券(為替ヘッジあり/なし)、米国レバレッジド・ローン(為替ヘッジあり/なし)、ユーロ圏総合債券(為替ヘッジあり/なし)、先進国国債(為替ヘッジあり/なし)、先進国国債除く日本(為替ヘッジあり/なし)、グローバル債券(為替ヘッジあり/なし)、グローバル債券除く日本(為替ヘッジあり/なし)、新興国国債(為替ヘッジあり/なし)、新興国国債現地通貨(為替ヘッジなし)、新興国社債(為替ヘッジあり/なし)

〈不動産・REIT〉米国コア不動産、米国バリュー・アッド不動産、欧州コア不動産、米国REIT、グローバルREIT除く米国、商業用不動産ローン

〈インフラ〉グローバル・コア・インフラ、グローバル・コア輸送、グローバルインフラデット

〈コモディティ・貴金属〉コモディティ、金

〈オルタナティブ〉プライベート・エクイティ、世界投資適格転換社債、世界転換社債、ファンド・オブ・ファンズ(為替ヘッジあり/なし)、イベント・ドリブン(為替ヘッジあり/なし)、ロング・バイアス・ヘッジ・ファンド(為替ヘッジあり/なし)、レラティブ・バリュー(為替ヘッジあり/なし)、マクロ・ヘッジ・ファンド(為替ヘッジあり/なし)

これだけの資産クラスの期待リターン、リスク、相関係数が1枚のPDFに収録されている。なお、LTCMAの数値は将来を保証する予測ではなく、長期資産配分を検討するための前提条件であることは念頭に置いておきたい。

【検証】PDFをAIに投げるだけ!多資産ポートフォリオを自動計算してみた

方法はシンプルだ。LTCMAのPDFをAI(Claude Sonnet 4.6を使用。ChatGPT GPT-5.5でも同じ結果を確認済み)に読み込ませ、「このデータを使って、わたしのポートフォリオの期待リターンとリスクを計算してほしい」とプロンプトで指示するだけだ。

AIは相関係数の行列計算も含め、ポートフォリオ理論に基づいた計算を、あっさりこなしてくれる。株式・債券の2資産だけでなく、REITや金・インフラなどを含む多資産ポートフォリオでも計算できる。これは個人投資家ブログ界隈では、まだほとんど見かけない方法だと思う。

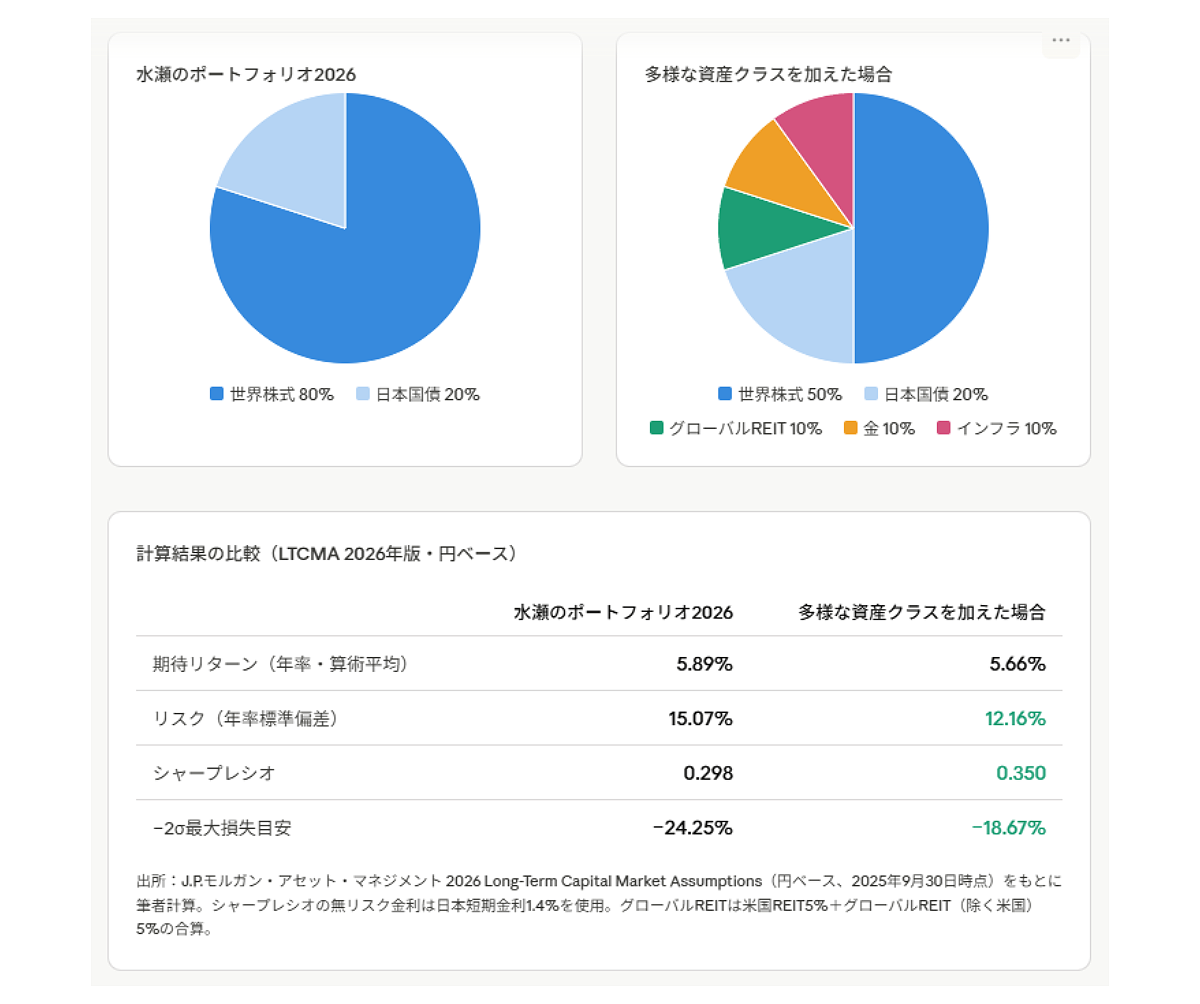

実際にわたしが試してみた結果をお伝えしよう。使用したデータはLTCMA 2026年版(円ベース)で、計算結果は以下のとおりだ。

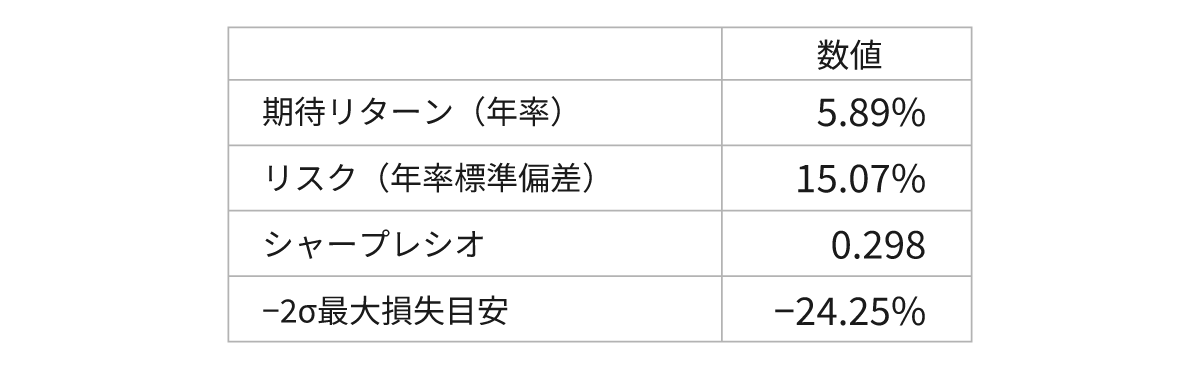

〈水瀬のポートフォリオ2026〉

世界株式(為替ヘッジなし)80%、日本国債20%

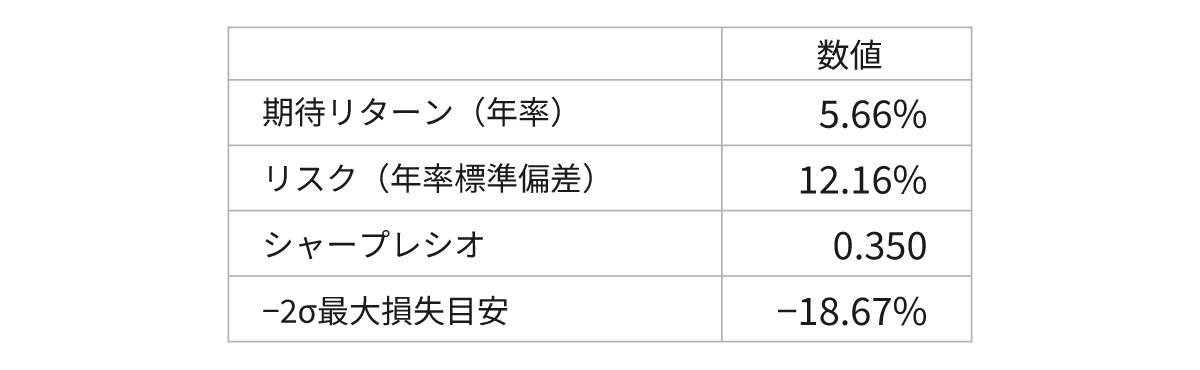

〈多様な資産クラスを加えた場合〉

世界株式(為替ヘッジなし)50%、日本国債20%、グローバルREIT10%(米国REIT5%+グローバルREIT除く米国5%)、金10%、グローバル・コア・インフラ10%

計算結果を見たとき、正直に言うと、わたし自身が少し驚いた。

多様な資産クラスを加えた場合は、わたしのポートフォリオと比べて期待リターンが約0.2ポイント低いだけなのに、リスクが約2.9ポイント低下し、シャープレシオ(リスクに対するリターンの効率性を示す指標)が改善している。最大損失の目安も−24%から−19%へと約5.6ポイント改善した。

なぜこうなるのか。カギは相関係数だ。金は株式とも債券とも相関が低い(世界株式との相関係数0.14、日本国債との相関係数−0.10)。グローバル・コア・インフラも日本国債との逆相関が強い(相関係数−0.31)。こうした「他の資産とあまり連動しない資産」を組み合わせることで、リターンをあまり減らさずに、ポートフォリオ全体のリスクをぐっと抑えられるのだ。これが分散投資の理論的な効果だ。

(なお、本記事の期待リターンは「算術平均」を用いている。JPモルガンが公表する世界株式の代表値5.2%は「幾何平均=複利ベース」であり、両者は異なる。複数資産を組み合わせたポートフォリオのリスク計算には算術平均を使うのが標準的なやり方であるため、本記事では算術平均を採用している。)

【本音】リスク激減の結果を見て、水瀬ケンイチは実際に投資先を組み替えるのか?

「そんなに期待リターンとリスクのバランスが改善するなら、すぐにポートフォリオを組み替えればいいじゃないか」と思う方もいるだろう。

わたしが自称「保守的な実践者」であることをご存じの読者には、すでに察しがついているかもしれない。直ちには動かない理由は2つある。ひとつは、グローバル・コア・インフラなどニッチな資産クラスに対応する低コストなインデックスファンド・ETFがまだほとんど存在しないこと。もうひとつは、相関係数は平時の長期平均値であり、暴落局面では分散効果が期待どおりに機能しない可能性があることだ。理論と現実の間には、常に距離がある。

ただ、分散効果を知っておくことには意味があるし、今後ポートフォリオを見直す可能性も大いにある。

コピペでOK!今日からできるAIを活用したポートフォリオ計算プロンプト

LTCMAのマトリクスPDF(円ベース)は、J.P.モルガン・アセット・マネジメントのウェブサイトから無料でダウンロードできる。トップページの検索窓で「LTCMA」と入力するか、「投資見通し」→「ポートフォリオ・インサイト」→「超長期市場予測(LTCMA)」と辿ると見つかるはずだ。ダウンロードするのは「Assumption matrix: Japanese yen」と書かれた円ベースのPDFだ。

PDFをダウンロードしたら、AIのチャット画面でそのPDFを添付し、以下のプロンプトをコピー&ペーストして使ってみてほしい。資産クラス名をコピー&ペーストする際は本記事の一覧表からではなく、PDFファイルから正式名称をコピーすること。

【プロンプト例】(コピー&ペーストして、〇〇部分を手入力して使用してください)

添付のPDFはJ.P.モルガン・アセット・マネジメントのLTCMA 2026年版(円ベース)のマトリクスデータです。このデータを使って、以下のポートフォリオの期待リターンとリスクをPythonで計算してください。

【ポートフォリオの配分】

・世界株式(為替ヘッジなし) 〇〇%

・日本国債 〇〇%

・(以下、希望する資産クラスと配分を記入。合計が100%になるようにすること)

【計算してほしい項目】

・期待リターン(算術平均、年率)

・リスク(年率標準偏差)

・シャープレシオ(無リスク金利は日本短期金利1.4%を使用)

・−2σの最大損失目安

【計算方法の指定】

・期待リターンは各資産の算術平均リターンの加重平均で求めること

・リスクはPDFに記載の相関係数と標準偏差を使い、分散共分散行列で求めること

・使用した各資産の期待リターン・標準偏差・相関係数の数値をPDFから読み取り、計算前に明示すること

・Pythonコードと計算結果を両方示すこと

AIが計算結果を返してきたら、使用した数値と計算式をざっと確認することをお勧めする。AIによる計算にはハルシネーション(誤った情報の生成)が含まれる可能性があり、最終的な数値の確認はご自身で行っていただきたい。また、LTCMAのデータをAIに読み込ませる際は、リンク先のJ.P.モルガン・アセット・マネジメントの重要事項をご確認のうえ、読者ご自身の自己責任の範囲で行っていただきたい。

個人投資家が、自分のポートフォリオの期待リターンとリスクを、機関投資家と同じデータを使って計算できる時代が来たのだ。ぜひ一度、あなたのポートフォリオの期待リターンとリスクを数値化してみてほしい。

きっと、新たに見えてくるものがあるはずだ。

水瀬ケンイチさんの書籍のご紹介

水瀬ケンイチ(みなせ けんいち)

1973年、東京都生まれ。IT企業に勤める個人投資家。2005年より投資ブログ「梅屋敷商店街のランダム・ウォーカー」をはじめた、投資ブロガーの先駆け。経済評論家の山崎元氏との共著でインデックス投資を解説した『ほったらかし投資術』(朝日新書)がベストセラーになったほか、『お金は寝かせて増やしなさい』(フォレスト出版)、最新刊『彼はそれを「賢者の投資術」と言った』(Gakken)など著書多数。著書の累計部数は55万部を突破(2025年6月時点)。

関連記事

公式チャンネルで公開中!

招集通知がスマホの中に!