【水瀬ケンイチの投資実践記】「資産配分」は最大損失から逆算して決めるべし

第2回で期待リターン、第3回でリスクを見てきた。この2つが揃えば、長期投資の意思決定に必要な材料はほぼ手元に揃ったように見える。しかし、もう一つ欠かせない問いがある。「では、自分はどの資産をどう組み合わせて持つべきか」。今回は、その答えを導く「資産配分」について考える。

投資の長期成果を決めるのは「銘柄選び」や「タイミング」よりも「資産配分」

投資の長期成果を最も大きく左右するのは、一般的に重要と思われている銘柄選択でも投資タイミングでもなく、資産配分だ。

この点について、最も有名なのが、ブリンソン・フッド・ビーバウアーが1986年に発表した研究だ。米国の年金基金91本の1974〜83年のデータを分析したもので、資産配分が、年金プランのリターンの変動の平均93.6%を説明する、という結果だった。洋の東西を問わず、他の研究結果でも程度の差こそあれ同様の結果が出ている。

長期投資の設計順序として、まず資産配分を決めるという考え方には、十分な根拠がある。株式100%のポートフォリオと債券100%のポートフォリオでは、20年後の資産額の中央値も、そこに至る道のりの揺れ方も、まったく別物になる。一方、株式の中で、たとえば米国株を選ぶか全世界株を選ぶかといった選択は、それ自体は意味のあることでも、上記の差にくらべると相対的に小さい。

資産を組み合わせると、なぜリスクが下がるのか

複数の資産を組み合わせると、リスクは単純な平均より下がる。これが、分散投資の核心部分だ。

例として、全世界株式のリスクを年率19%、国内債券を年率3%として8対2で持つと、直感的には19%×0.8+3%×0.2=15.8%と計算したくなる。ところが実際には約15%になる。0.8%ほどの差だが、これが分散投資の効果だ。

なぜ小さくなるのか。理由は、株式と債券が同じタイミングで同じ方向に動くわけではないからだ。株式が下落するとき、債券が上昇する、あるいは債券は動かない、という局面が長期的にはそれなりにある。この値動きの「ズレ」が打ち消し合い、組み合わせ後のリスクは加重平均より低くなる。

この度合いを示すのが「相関係数」だ。期待リターンは加重平均だが、リスクは加重平均より下がる。この非対称性が、「分散効果」の正体だ。なお相関係数がプラスからゼロ、そしてマイナスに向かうほど、分散効果は高まる。

資産配分は、自分のリスク許容度で決める

では、配分はどう決めればよいのだろうか。

期待リターンが最大になるように、というのは1つの考え方だが、それだと多くの場合、株式100%の答えになってしまう。しかし年率リスク19%の資産は、1年で20%、30%下落することが普通にあり得る世界だ。下落局面で耐えられず売ってしまえば、それまでの長期投資の前提が崩れてしまう。

自分の資産配分を決めるうえで、最も重要な要素は「リスク許容度」だと考えている。期待リターンの大きさでも、流行のテーマでも、他人の真似でもなく、自分のリスク許容度の範囲内に収まる配分を選ぶ。これが、長期投資を続けるための最重要事項のひとつだ。

リスク許容度は、年収や資産額などの数字だけで決まるものではなく、本人の事情や性格を踏まえた主観的な水準だ。年齢、収入の安定性、金融資産の規模、投資経験、家族構成、それに性格。これらの組み合わせで、人それぞれ異なってくる。

ただ、定義として一番実務的なのは、「下落局面で売らずにいられる水準」だと考えている。つまり、最大限どこまで損失を被っても、自分はインデックス投資を淡々と続けられるか。その水準が、その人のリスク許容度だ。

期待リターンの高さで配分を決めるのではなく、最大損失への耐性で配分を決める。順序が逆のようだが、長期投資は続けてこそ意味があるので、続けられる範囲を先に確定するのは筋の通った発想だ。

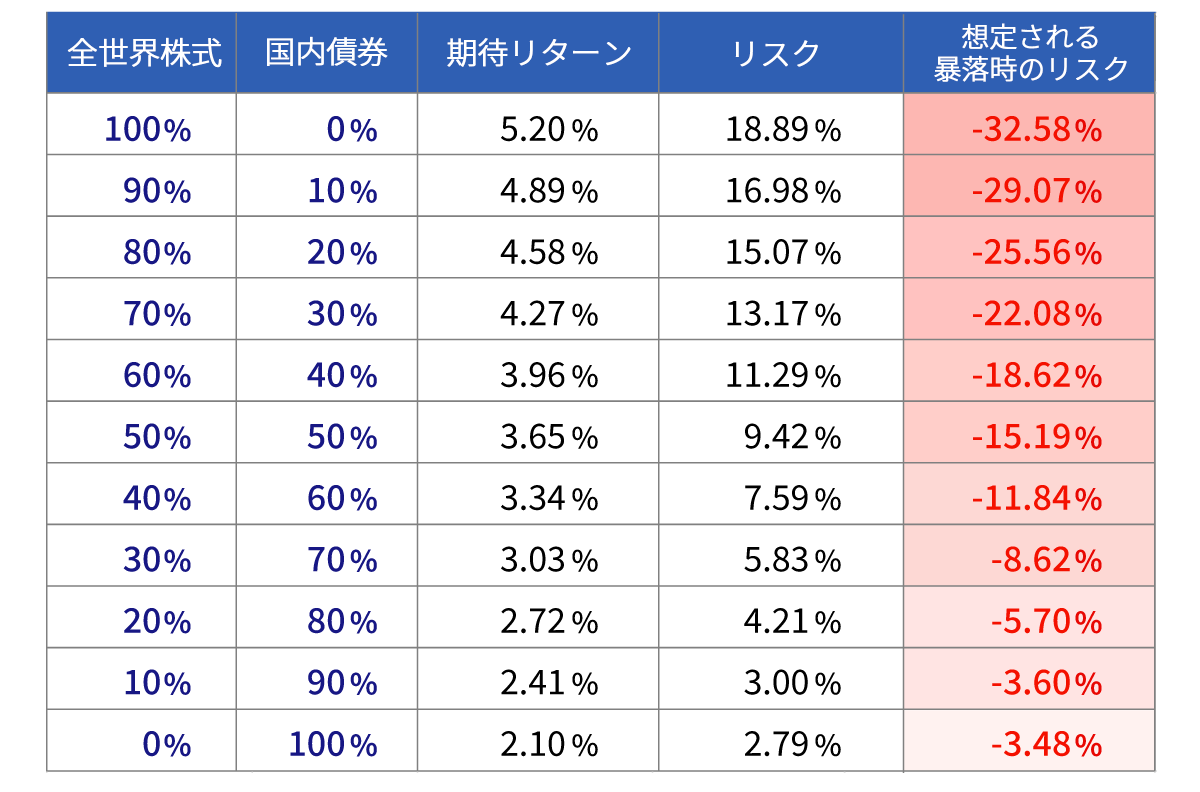

株式と債券の比率を選ぶための一覧表

以下は、全世界株式と国内債券の比率を10%刻みで変えたときに、ポートフォリオの期待リターン、リスク(標準偏差)、そして「想定される暴落時のリスク」がどう変わるかを示した表だ。

数字の出所はJ.P.モルガン・アセット・マネジメントの「2026 Long-Term Capital Market Assumptions(LTCMA)」円ベース。世界株式(為替ヘッジなし)は期待リターン年率5.20%・リスク年率18.89%、日本国債は期待リターン年率2.10%・リスク年率2.79%、両者の相関係数は−0.09としている。「想定される暴落時のリスク」は、期待リターンから2標準偏差を引いた値で、正規分布を仮定すると約2.5%(およそ40年に1回程度)の確率で1年間のリターンがこれを下回る、という目安だ。

出所:J.P.モルガン・アセット・マネジメント「2026 Long-Term Capital Market Assumptions」(円ベース)の数値をもとに筆者計算。

この表を見るときのコツは、右端の「想定される暴落時のリスク」の列から見ることだと思っている。

たとえば、「1年で25%くらいの下落なら、痛いけれどなんとか耐えられる」と感じる方は、株式80%・国内債券20%の行(−25.56%)が1つの目安になる。「いや、せいぜい15%までしか耐えられない」という方は、株式50%・国内債券50%の行(−15.19%)あたり。「3%を超える下落は受け入れがたい」という方は、ほぼ全額を国内債券に置く配分が候補になるだろう。

期待リターンが高い行を選びたくなる気持ちはわかるが、その行の暴落時の損失額に耐えられないのなら、その配分は実質的に維持できない。資産配分は、表の左から(期待リターン側から)ではなく、右から(最大損失側から)選ぶ。これが、私が資産配分について長年お伝えしてきたメッセージのキモだ。

なお、この表はLTCMA 2026年版の前提のもと正規分布を仮定した目安だ。第3回で詳述したファットテールの性質上、実際の下落はこの数字を超えることがある点は留意が必要だ。やや安全サイドで考えよう。

ポートフォリオにおける国内債券の役割

ポートフォリオに国内債券を組み込む理由は、主に2つだ。1つは、株式と比べてリスク(標準偏差)が大幅に低く、株式単独では受け入れられない人でも全体のリスクを引き下げることで投資を続けられる、という「クッション役の効果」。もう1つは、「為替リスクを取らない」こと。円で生活する以上、円建ての安全資産がポートフォリオの一部にあると、心理的にも実務的にも安定する。

なお、債券は金利上昇局面では価格が下がる関係にある。原稿執筆時の日本のように、しばらく金利上昇が見込まれる時は、金利変動で元本が変動しない商品(たとえば、個人向け国債変動10年など)を選ぶこともできる。

水瀬ケンイチが実践する資産配分とその理由

前述のとおり最適な資産配分は人によって異なるが、参考までに私自身の配分を書いておく。全世界株式80%、国内債券20%の配分を目指している。

私のリスク許容度は、おおむね「1年で30%程度の下落までなら耐えられる」だ。50代の会社員、毎月の給与収入があり、妻と二人暮らしで子どもはいない。投資経験は2000年から数えて27年近くあり、リーマンショックもコロナショックもインデックス投資のまま継続してきた。性格としては、目先の値動きにあまり動じない方だと思うが、リーマンショック時に資産が50%減になった時はさすがに精神的に堪えた。

その水準を、先ほどの一覧表「想定される暴落時のリスク」列で探すと、株式80%・国内債券20%の行(−25.56%)が、まあまあ合致する。計算上はもう少し株式を増やしても大丈夫だが、めったに来ないが来るとヤバいファットテールの存在を考慮してやや安全サイドに倒している。今後、自分たちの加齢や仕事のリタイア等でリスク許容度の変化があれば、柔軟に見直していく予定だ。

派手な配分でも、流行りの組み合わせでもないシンプルな資産配分だ。だが、25年近く心穏やかに投資を継続してこられたという事実が、私にとっては大きな価値があると感じている。

個人投資家の声から見える「資産配分のリアル」

今回、本稿を執筆するにあたり、X(旧Twitter)で資産配分にまつわる経験談を募集したところ、さまざまな実体験が寄せられた。内容は多様だったが、集計するといくつかの傾向が浮かび上がった。多かった順に紹介する。

・資産配分をシンプル化してよかった(オルカン等)

「余計な判断が減った」「結局これが一番続けやすい」という声が最も多く寄せられた。

・分散不足への後悔

「ゴールドを入れておけばよかった」「外国債券ファンドは微妙だった」という声も一定数あった。後悔は分散不足から生まれやすい、というのは鉄板のテーマだ。

・リスク許容度は経験と慣れで変わる

「徐々にリスクを拡張した」「イベントではなく習熟度で変えた」という声が印象的だった。

・後悔と納得は両立する

「あの時こうしていれば…はある。でも当時の自分には最適だった」という成熟した投資家ならではの声も複数あった。

・続けられたことが成功

「成功も失敗もない。続けてきたこと自体が成果」という声が、個人的には最も響いた。

資産配分は、未来予測ではなく「自分の性格と生活に合う形」を探す作業だ。寄せられた声が、それをあらためて教えてくれた。

次回は、ここで示した期待リターン・リスク・想定される暴落時のリスクの数字を、読者ご自身のポートフォリオで計算する実践編をお届けする。お楽しみに。

水瀬ケンイチ(みなせ けんいち)

1973年、東京都生まれ。IT企業に勤める個人投資家。2005年より投資ブログ「梅屋敷商店街のランダム・ウォーカー」をはじめた、投資ブロガーの先駆け。経済評論家の山崎元氏との共著でインデックス投資を解説した『ほったらかし投資術』(朝日新書)がベストセラーになったほか、『お金は寝かせて増やしなさい』(フォレスト出版)、最新刊『彼はそれを「賢者の投資術」と言った』(Gakken)など著書多数。著書の累計部数は55万部を突破(2025年6月時点)。

関連記事

公式チャンネルで公開中!

招集通知がスマホの中に!