【水瀬ケンイチの投資実践記】「株式の期待リターン6%」はどこから来た数字なのか

インデックス投資の話をしていると、わかっているようで実はよく理解されていない数字がしばしば登場する。

株式の期待リターンは年6%という数字だ。(5%の場合もあれば7%の場合もあるが、そのあたりの数字である。)

資産形成のシミュレーションでも、この数字は当たり前のように使われている。金融機関の資料でも、同じような数字を目にする。NISAの普及もあって、最近は投資初心者向けのコンテンツでも「年6%で運用すると20年後には……」といったシミュレーションを見かける機会が増えた。

しかし、ここでふと疑問がわく。この「6%」という数字は、いったいどこから来たのだろうか。

実は、明確な一つの答えがあるわけではない。そして、そもそも期待リターンの計算方法に唯一の正解があるわけでもない。よく考えてみれば当然のことだが、将来のリターンなどというとてもあやふやなものを一点予測するわけだから、簡単に求められるはずがない。そこで「推計」するということになる。

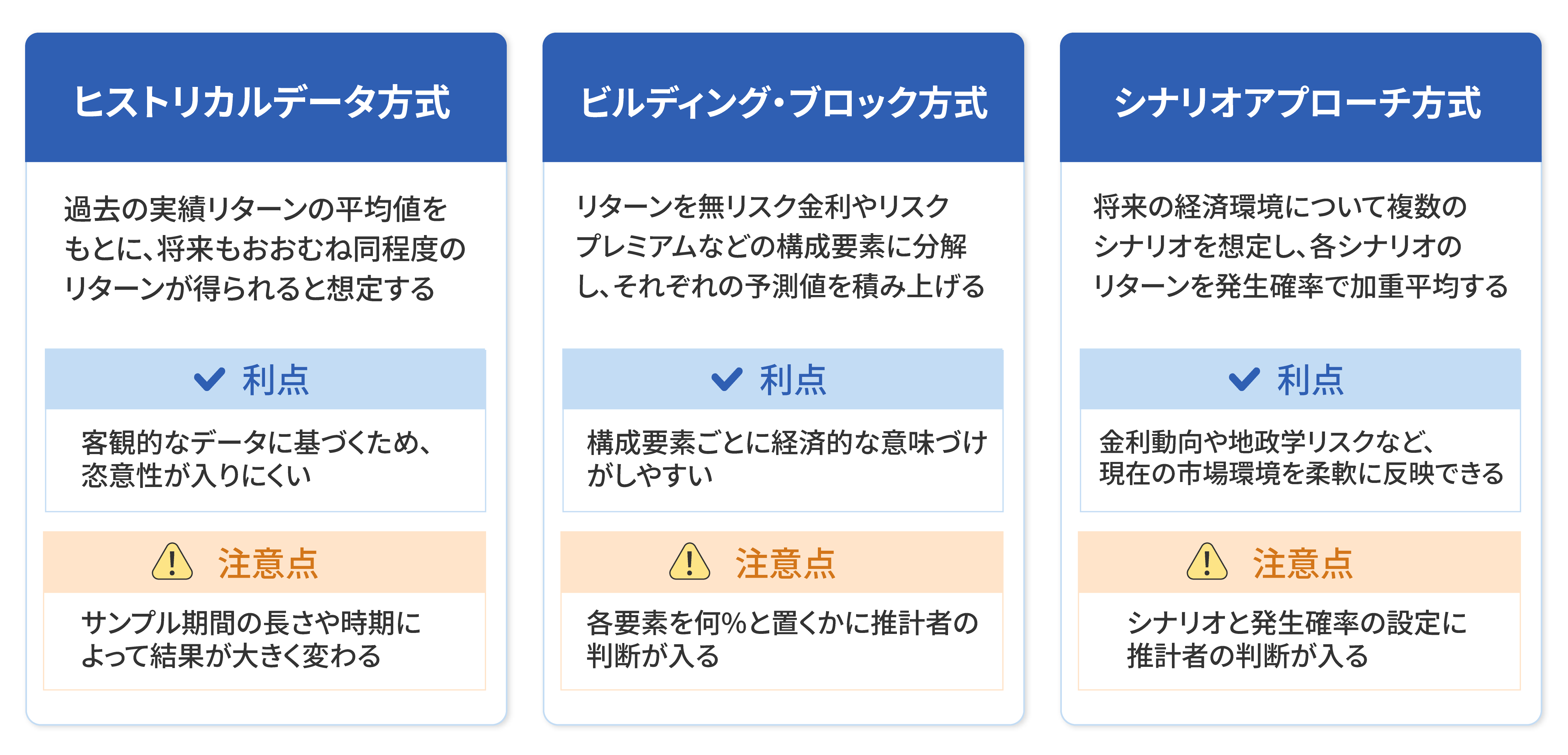

企業年金連合会では、期待リターンの代表的な推計方法として「ヒストリカルデータ方式」「ビルディング・ブロック方式」「シナリオアプローチ方式」の3つを挙げている。本稿では、この枠組みに沿って「株式の期待リターン6%前後」という数字の出所を整理してみたい。

過去の実績から予測する「ヒストリカルデータ方式」

1つ目は、過去の実績データから期待リターンを推計する方法だ。もっともシンプルで、直感的にもわかりやすい。

この方式でよく引用されるのが、ジェレミー・シーゲルの研究だ。シーゲル氏の著書『株式投資 長期投資で成功するための完全ガイド』では、1800年代以降の米国市場のデータが分析されている。その結果、インフレを差し引いた実質リターンは、株式が6〜7%、長期国債が2〜3%、短期国債が1%前後だったとされている。

この数字は非常にインパクトがあり、「株式の長期リターンは6〜7%」という認識が広く普及するきっかけになった。期待リターンの議論で「6%前後」という数字がよく登場するのも、この過去実績の印象が大きいだろう。

ヒストリカルデータ方式の利点は、過去のデータという客観的な事実に基づいているため、恣意的な要素が入りにくい点にある。

ただし、選ぶサンプル期間の長さや時期によって結果が大きく変わる点には注意が必要だ。米国はこの200年ほど、世界でもっとも成功した株式市場の一つであり、私たちはかなり恵まれたケースを見ている可能性がある。また、直近のパフォーマンス次第で数字は大きくブレるし、期間によってはマイナスにもなり得る。期待リターンがマイナスの資産には「投資しない」のが正解となるが、果たしてそれは正しいのか。

客観的でわかりやすいが、ブレが大きく、期待リターンの根拠とするには少々心もとないといえよう。

リターンの要素を積み上げる「ビルディング・ブロック方式」

2つ目は、リターンを構成要素に分解し、それぞれの予測値を積み上げて推計する方法だ。経済的な意味づけがしやすく、GPIFをはじめとする年金基金でも広く採用されている。

代表的な分解は、次の式で表される。

株式の期待リターン = 無リスク金利 + 株式リスクプレミアム

株式はリスクが高いので、安全資産(国債など)よりも高いリターンが必要だという考え方であり、その上乗せ分を「株式リスクプレミアム」と呼ぶ。例えば、国債利回りが2%、株式プレミアムが4〜5%とすると、株式の期待リターンは6〜7%になる。

この分野の研究で有名なのが、エルロイ・ディムソン、ポール・マーシュ、マイク・スタントンのチームによる長期データだ。彼らは世界各国の100年以上にわたる株式・債券・インフレのデータを収集・分析しており、その研究でも株式のリスクプレミアムはおおむね4〜5%程度とされている。リスクプレミアムをどの水準に置くかで期待リターンの数字は変わってくるため、ここにも推計者の判断が入る余地がある。

別の分解の仕方もある。株式リターンを「配当利回り」「企業利益の成長」「株価評価の変化」の3つに分ける方法だ。長期的にはバリュエーションの変化はそれほど持続しないと考えることが多いので、シンプルに「配当+利益成長」で近似できる。配当利回りが2%、利益成長が3〜4%とすると、合計で5〜6%という数字になる。

故・山崎元氏は著書『資産運用実践講座』のなかで、「益利回り(PERの逆数)+長期的な利益成長率」という考え方を紹介している。

例えば、ある国の株式市場の平均PERが20倍なら益利回りは5%になる。そこに、その国の長期的な名目GDP成長率並みの利益成長率を仮に2%とすると、期待リターンは5%+2%=7%と計算される。

いずれの分解でも、前提となる数字の置き方次第で結果が変わる点は同じである。

プロも採用!未来の環境を予測する「シナリオアプローチ方式」

3つ目は、将来の経済環境について複数のシナリオを想定し、シナリオごとのリターンを発生確率で加重平均して推計する方法だ。

例えば、「好況が続く」「緩やかな成長」「景気後退」といったシナリオをそれぞれ設定し、各シナリオでの株式リターンを予測したうえで、それぞれの発生確率(例えば30%・50%・20%など)で加重平均する。ヒストリカルデータ方式が「過去はこうだった」から出発するのに対して、シナリオアプローチ方式は「将来こうなるかもしれない」から出発するところが大きな違いだ。

金利動向やインフレ見通し、地政学リスクなど、現在の市場環境を織り込めるため、前の2つの方式と比べて柔軟性が高い。とはいえ、どのシナリオをどんな確率で設定するかには、やはり推計者の判断が入る。この点は他の方式と変わらない。

バンガード、ブラックロック、J.P.モルガン・アセット・マネジメントなどの大手運用会社は、定期的に長期の資産リターン予測を公表している。興味深いことに、最近の予測では世界株式の実質リターンが3〜5%程度といった数字が多くなっている。歴史データや理論モデルから導かれる6〜7%よりも少し控えめだ。楽観一辺倒で「過去がそうだったから未来もそうだ」と言い切れるほど、プロの世界は甘くないということなのかもしれない。

3つの推計方法、結局どれが正しいのか?「期待リターン」と「リスク」の決定的な違い

ここまで見てきたように、「株式の期待リターンは6%」という数字は、ヒストリカルデータ、ビルディング・ブロック、シナリオアプローチと、いくつかの異なる推計方法から出てきている。

つまり、これは唯一無二の正解ではない。あくまで「これくらいだろう」という推計の一つである。

ここで一つ、よくある誤解について触れておきたい。「リスクも期待リターンも過去のデータから計算できる」と思っている方が意外と多いが、実はこの二つには大きな違いがある。リスク(標準偏差)は「ブレ幅」というレンジの話なので、過去データからある程度推計できる。しかし期待リターンは将来についての一点予測であり、過去データだけからは決まらない。リスクは推計しやすいが、期待リターンは推計しにくい。この非対称性は、意外と見落とされがちなポイントだ。

どの推計方法を使うにしても、前提を置く「鉛筆をなめる部分」がある。

投資の世界では、こうした数字がかなり気軽に使われている。ときどき、未来のリターンが保証されているかのように見える説明もある。しかし実際には、未来のリターンを正確に知ることは誰にもできない。直感的には誰もがわかっていることだが、どんなにそれらしい名前のついた計算方法を用いても、未来のリターンは不確実なのだ。

個人投資家はどう「期待リターン」と向き合うべきか?

では、期待リターンが正確には分からないとすると、私たちはどうすればよいのだろうか。

実務的には、年金基金や運用会社が公表している期待リターンのデータをそのまま拝借する、あるいは複数の機関のデータの平均値を取るという方法が現実的だろう。日本ではGPIF(年金積立金管理運用独立行政法人)が各資産クラスの期待リターンを公表している。

海外の運用会社のデータも活用できる。例えば、J.P.モルガン・アセット・マネジメントが毎年公表している「Long-Term Capital Market Assumptions(LTCMA)」は、今後10〜15年の各資産クラスの期待リターンやリスクを推計したもので、2026年版で30年目を迎えた。円建ての推計値マトリクスも無料で公開されており、日本の個人投資家にとっても使いやすい資料だ。

実際、インデックス投資ブロガーやファイナンシャルプランナーの多くが、こうした公表データをもとに資産配分を組んでいる。自分でゼロから推計するよりは合理的であり、個人的にはこれが日本の個人投資家にとっての現実解だと考えている。

そのうえで大切なのは、期待リターンはあくまで推計値であるという前提で取り扱うことだ。資産配分を考える際には、不確実な期待リターンに過度に依存するのではなく、リスク(標準偏差)、運用コスト、投資期間といった、自分がある程度コントロールできる部分を重視する。

長期投資を続けていると、どうしても将来のリターンを正確に知りたくなるものだ。しかし、不確実な将来のリターンを当てることよりも、リスクを自分の許容範囲に抑え、長期で市場に居続けることを重視する。この姿勢こそが、私たち個人投資家にとってもっとも現実的なアプローチではないだろうか。

水瀬ケンイチ(みなせ けんいち)

1973年、東京都生まれ。IT企業に勤める個人投資家。2005年より投資ブログ「梅屋敷商店街のランダム・ウォーカー」をはじめた、投資ブロガーの先駆け。経済評論家の山崎元氏との共著でインデックス投資を解説した『ほったらかし投資術』(朝日新書)がベストセラーになったほか、『お金は寝かせて増やしなさい』(フォレスト出版)、最新刊『彼はそれを「賢者の投資術」と言った』(Gakken)など著書多数。著書の累計部数は55万部を突破(2025年6月時点)。

関連記事

公式チャンネルで公開中!

招集通知がスマホの中に!