【ETFで実現】リターン格差は2倍以上!「セクター投資戦略」を実行すべき3つの理由

セクター投資戦略は、好調なパフォーマンスを上げているセクターを狙ってアウトパフォーマンスを獲得しつつ、企業固有のリスクを抑えてポートフォリオを分散化することで、投資家がポートフォリオのコア部分を最適化するのに役立ちます。また、景気循環、長期的トレンド、またはテクノロジーの変化に対応してポートフォリオを調整する手助けとなります。

セクター投資は、投資成果を最適化するうえで、コスト効率が高く強力なポートフォリオ構築ツールとなり得ます。経済変数や景気循環がもたらす影響は経済の各セグメントによって異なるため、セクターに基づく投資戦略は、投資家が以下の目的を達成する助けとなります:

1 アウトパフォームする可能性が高いセクターへの戦術的アロケーションによりアルファを追求

2 分散投資によりポートフォリオの集中リスクや企業固有のリスクを低減

3 景気循環や長期的トレンドに応じてポジションを再構築

1.アウトパフォームする可能性が高いセクターへの戦術的アロケーションによりアルファを追求

景気サイクルや長期的トレンドが変化する局面は、セクター戦略を採用する投資家にとって、ベンチマークをアウトパフォームしている主要なセクターにおけるアルファ創出機会を捉えることでリターンを向上させる絶好のチャンスです。特に過去10年間は、セクター(情報技術、ヘルスケア、エネルギーなどの大きな経済セグメント)間のリターンのばらつきが、伝統的な投資スタイル(グロース、バリュー、規模など)間のばらつきよりも2倍以上も大きくなっています※1。

ばらつきの大きさは、リターンの振れ幅が大きいことを意味しますが、魅力的なアルファ追求の機会も生み出します(図表1)。期待リターンが高いセクターをオーバーウェイトし、低いセクターをアンダーウェイトすることで、投資家はそうした変動性を超過リターンの潜在的源泉に変えることができます。

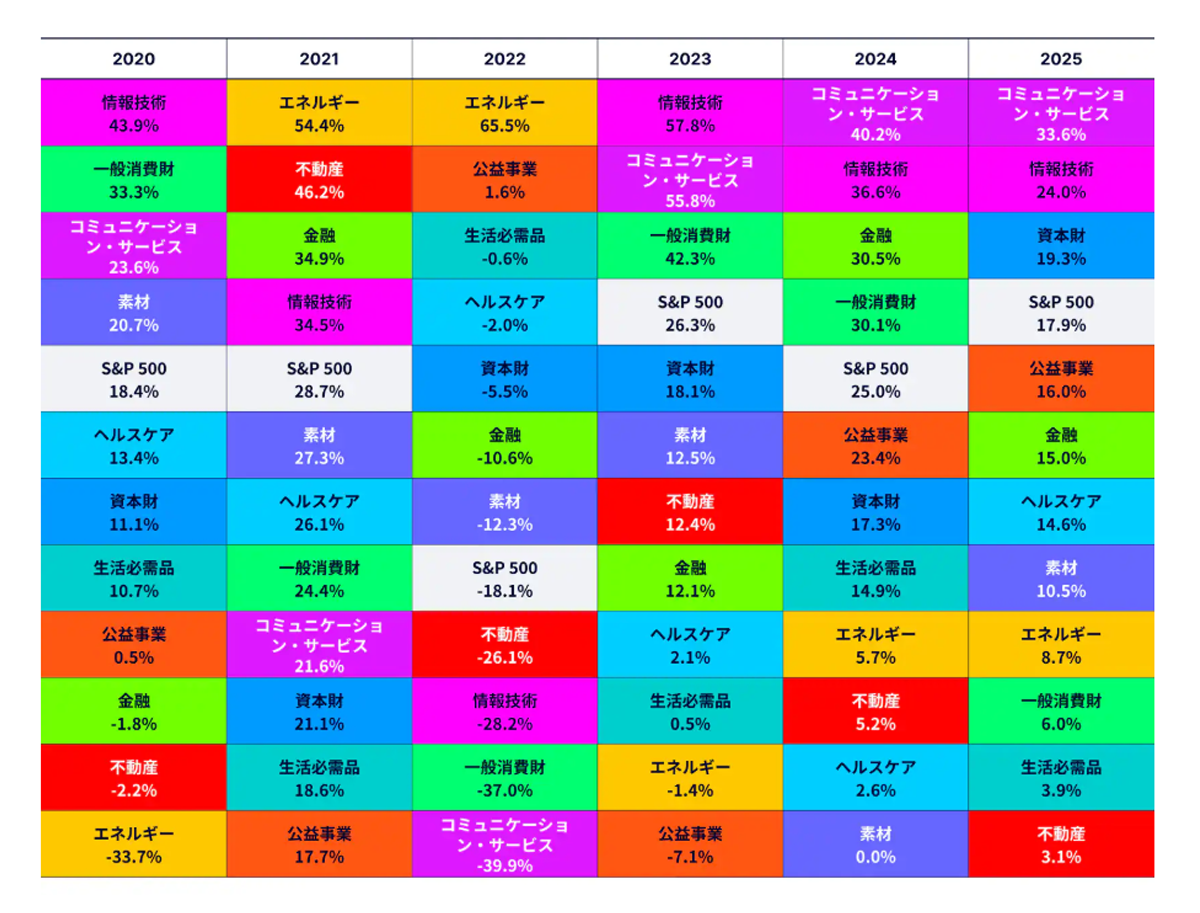

図表1:相場をリードするセクターでアルファを獲得

出所:ファクトセット、2025年12月31日時点。インデックスのリターンには、すべての収入、利益、および損失項目と、配当金·その他収入の再投資が反映されています。分散投資は利益を保証するものではなく、損失を防ぐものでもありません。記載されているパフォーマンスデータは過去のパフォーマンスです。過去のパフォーマンスは将来のパフォーマンスの信頼できる指標ではありません。

2.分散投資によりポートフォリオの集中リスクや企業固有のリスクを低減

膨大な銘柄ユニバースと、予測不可能な固有リスクによるボラティリティを考慮すると、個別銘柄の選択は容易ではありません。しかし、セクター投資は、銘柄固有のリスクを過度に負ったり個別銘柄の分析に手を煩わせることなく望ましいエクスポージャーを実現するのに役立ちます。

例えば、人工知能(AI)データセンターへの電力供給に注力している公益企業を1社か2社選択するのではなく、AI向け電力需要の拡大という長期的トレンドを捉えるために公益セクターへの広範なエクスポージャー(電力・ガス供給業者から、再生可能エネルギー発電・送配電を手掛ける独立系発電事業者まで)を追求するのも一手です。このアプローチは、特定の成長分野に的を絞ったエクスポージャーを確保しつつ、銘柄固有のリスクを緩和することを目指すものです。

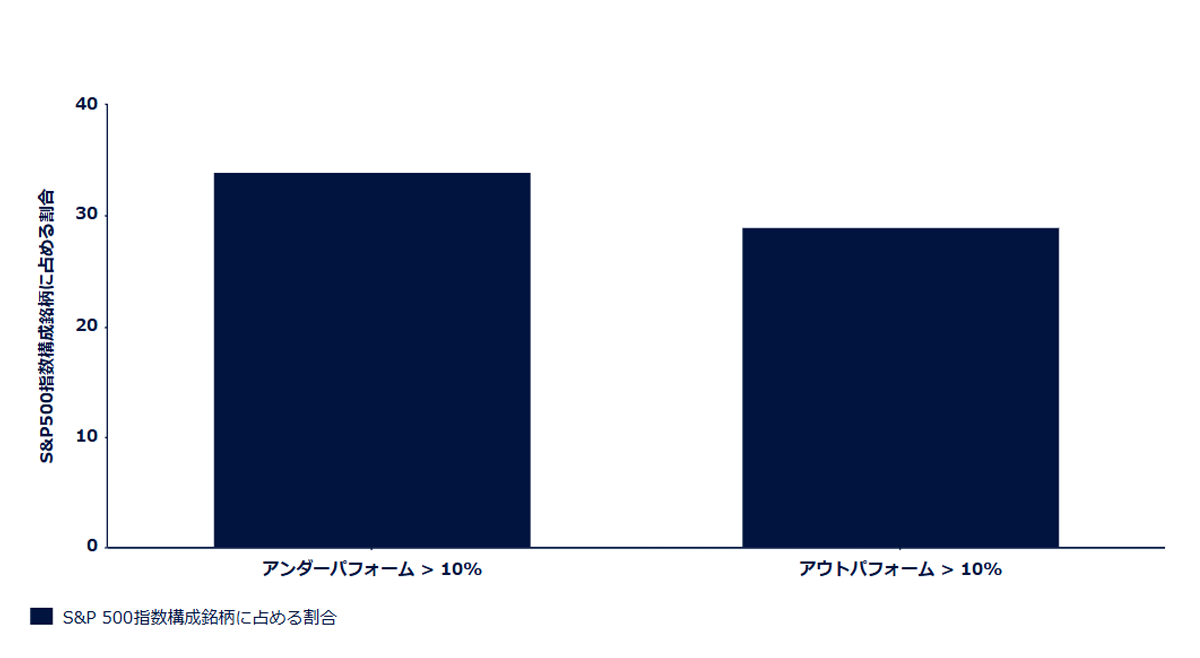

セクター・ベンチマークをアウトパフォームする銘柄を選び出すには、好調なパフォーマンスを上げているセクターに便乗しているだけの企業と、堅固なファンダメンタルズと優れた経営によってアウトパフォーマンスを実現している企業を区別する能力が必要です。しかし、運ではなく真のスキルを見極めるのは容易ではありません。過去20年間で、各セクター平均を10%超アンダーパフォームした銘柄の割合(34%)は、10%超アウトパフォームした銘柄(29%)を上回っています(図表2)。

図表2:銘柄選択がうまく行く確率は低い

出所:ステート·ストリート·インべストメント·マネジメント、ファクトセット、2006年1月~2025年12月。

インデックスのリターンは運用によるものではなく、いかなる手数料または経費の控除も反映されていません。インデックスのリターンには、すべての収入、利益、および損失項目と、配当金·その他収入の再投資が反映されています。インデックスに直接投資することはできません。アンダーパフォーマンス/アウトパフォーマンスは、各銘柄の対応するS&P500均等ウェイト·セクター指数のリターンとの対比です。過去のパフォーマンスは将来のパフォーマンスの信頼できる指標ではありません。

3. 景気循環や長期的トレンドに応じてポジションを再構築

経済は循環的に変動します。通常、それぞれの局面ごとに異なる経済的特徴と、経済変数(金利、インフレ、個人消費、企業投資など)の変化がみられます。それらの変化は各セクターとその構成企業に異なる影響をもたらし得るため、様々な局面で特定のセクターがアウトパフォームまたはアンダーパフォームする可能性があります。

セクターに基づく戦略を採用すれば、投資家は現在の経済状況が有利に働くセクターへのアロケーションを増やし、逆風に直面しているセクターへのアロケーションを減らすことにより、景気循環に合わせてポートフォリオを調整できます。

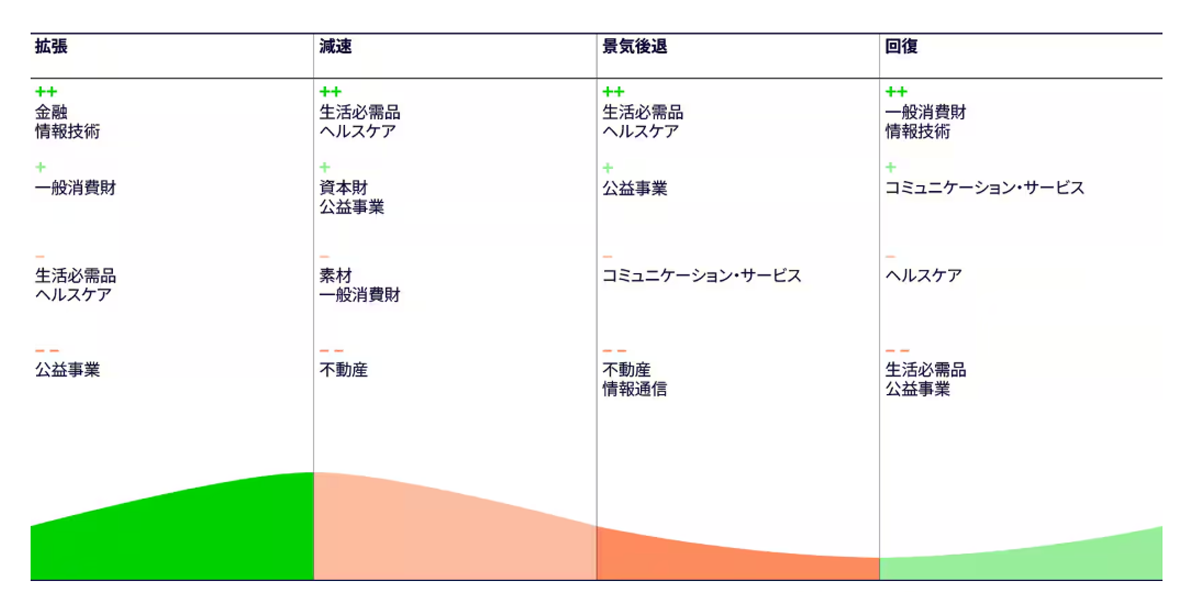

図表3:景気循環に応じてセクター投資機会を捉える

出所:ステート·ストリート·インベストメント·マネジメント、北米ETFリサーチ、2025年8月31日時点。++/--は最も好ましい/最も好ましくないセクターを示します。+/ーは好ましい/好ましくないセクターを示します。上記の情報はあくまで参考目的であり、投資助言として解釈されるべきではありません。

例えば、景気回復局面には、労働市場と消費者信頼感の改善が外食、旅行、耐久財への裁量的支出の増加につながり、一般消費財セクターに恩恵をもたらします。一方で、投資家が経済と株式市場の好転を捉えようとしてより景気敏感なセクターを選好するなか、製品への需要が非弾力的なため景気変動の影響を受けにくい生活必需品セクターは不人気となります。

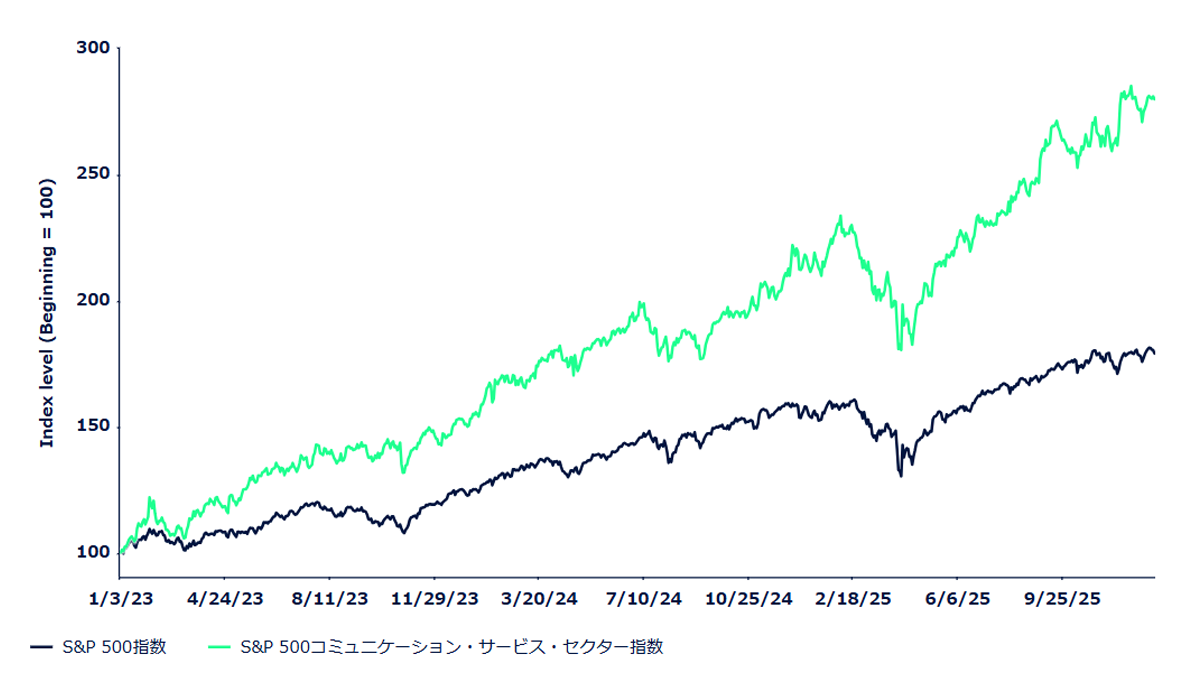

セクターに基づく投資戦略は、構造変化やテクノロジーのトレンドが生み出す長期的な成長機会を捉えるのにも役立ちます。2022年11月のChatGPTのローンチ以降、生成AI技術はユーザーによる情報へのアクセス、デジタルコンテンツの消費、およびそれらのコンテンツとの相互作用のあり方に大きな影響を及ぼしています。AIのイノベーションと導入を主導する大手コミュニケーション・サービス企業(Alphabet、Meta、Netflixなど)は、AI主導の事業効率改善(コンテンツ自動生成やスケーラブル・パーソナライゼーションから広告キャンペーンの最適化まで)から恩恵を受けています。その結果、同セクターの利益成長率は2023年から2025年にかけて3年連続で上位2位以内に入り※2、同セクターは同期間に市場全体を年率ベースで20%アウトパフォームし、最もパフォーマンスの高いセクターとなりました※3(図表4)。

図表4:生成AI技術の普及がコミュニケーション・サービス・セクターを押し上げ

出所:ブルームバーグ·ファイナンス,L.P.、2025年12月31日時点。インデックスのリターンは運用によるものではなく、いかなる手数料または経費の控除も反映されていません。インデックスのリターンには、すべての収入、利益、および損失項目と、配当金·その他収入の再投資が適宜反映されています。記載されているパフォーマンスデータは過去のパフォーマンスです。過去のパフォーマンスは将来のパフォーマンスの信頼できる指標ではありません。

低コストで正確なセクター・エクスポージャーを得るためETFを検討

セクターETFは、潜在的なアルファ創出機会への広範なエクスポージャーを提供しつつ、個別銘柄選択に伴うコストとリスクを低減することで、ポートフォリオのコア部分を強化するための、コスト効率の高い分散手段を提供します。さらに、テクニカル、ファンダメンタル、マクロベースなど、シンプルかつ洗練されたセクター・ローテーション戦略を投資家が正確に実行することを可能にします。

ステート・ストリート(当社)は、1998年に初のセクターETFシリーズを設定しました。現在、ステート・ストリート®セレクト・セクターSPDR®ETFシリーズは世界産業分類基準(GICS®)で定義された11セクターの全てを網羅し、運用資産額(AUM)ベースで最大のETFシリーズとなっています(2025年12月31日時点のAUMは3,380億ドル※4)。同シリーズはまた、最も低い経費率、最もタイトなスプレッド、そして流動性とオプション・インカム創出戦略を追求する投資家にとっては最大のオプション取引量を誇ります※5。

◆用語集

世界産業分類基準(GICS)

世界中の投資家が使用する、金融業界向けの産業分類ガイドです。GICSは11のセクター、25の業種グループ、74の業種、163のサブ業種で構成されており、スタンダード・アンド・プアーズ(S&P)は全ての主要な上場企業をGICSの枠組みに基づいて分類しています。

セクター投資

1つまたは複数の経済セクターに資産を投資する投資家またはポートフォリオを指します。世界産業分類基準(GICS)は以下の11セクターで構成されています:コミュニケーション・サービス、一般消費財、生活必需品、エネルギー、金融、ヘルスケア、資本財、情報技術、素材、不動産、公益事業。S&Pは全ての主要な上場企業をGICSの枠組みに基づいて分類しています。

スタイル

ポートフォリオに組み入れる銘柄を選択するために用いられる投資アプローチまたは方針。最も一般的なものは株式投資におけるバリューおよびグロース・スタイルです。

S&P500グロース指数

スタンダート・アンド・プアーズが開発した時価総額加重指数で、S&P500指数の構成銘柄のうち、力強い成長特性を示している銘柄で構成されています。

S&P500指数

スタンダード・アンド・プアーズ500指数は、主要産業を代表する500銘柄の時価総額の変化を指数化した加重平均指数です。

S&P500バリュー指数

S&P500バリュー指数は、米国株式市場の大型バリュー株セクターのパフォーマンスを測定する指数です。S&P500指数のサブ指数であり、S&P500指数構成銘柄の中で最も強いバリュー特性を示している銘柄で構成されます。

◆脚注

※1 ファクトセット、2025年12月31日時点。インデックスのリターンには、キャピタルゲイン/ロス、インカム、および配当金の再投資が反映されています。分散投資は、利益を確約あるいは損失に対する保証を提供するものではありません。セクター別のリターンのばらつきは、S&P500セクター指数の最大リターンから最低リターンを差し引いて算出しています。規模およびスタイル別パフォーマンスは、S&P500指数、S&P MidCap 400指数、S&P SmallCap 600コア、バリュー、およびグロース指数に基づいています。過去のパフォーマンスは将来のパフォーマンスの信頼できる指標ではありません。

※2 ファクトセット、2025年12月31日時点。2023年から2025年の間の通年のEPS成長率に基づいています。

※3 ブルームバーグ・ファイナンス,L.P.、2025年12月31日時点。期間は2022年12月31日から2025年12月31日。

※4 ブルームバーグ・ファイナンス,L.P.、2025年12月31日時点。

※5 ステート・ストリート、ブルームバーグ・ファイナンス,L.P.、全ての記述はステート・ストリート®セレクト・セクターSPDR®ETFシリーズに関する2025年12月31日時点のものです。スプレッドは30日の平均ビッド/アスクスプレッドをパーセントで測定したものです。

◆ご留意事項

当社の書面による明示的な同意なしに、本著作物の全部または一部を複製、複写もしくは送信し、または第三者に開示することはできません。

すべての情報は、別段の記載がない限り、ステート・ストリート・インベストメント・マネジメントによるものであり、信頼できると考えられる情報源から入手したものですが、その正確性を保証するものではありません。これらの情報は、現在の正確性、信頼性もしくは完全性、またはこれらの情報に基づいた意思決定に対する責任についての表明や保証はなく、これらの情報はそのようなものとして依拠されるべきではありません。

提供された情報は、投資助言に該当するものではなく、そのようなものとして依拠されるべきではありません。本情報は、有価証券の購入の勧誘または売却の申出とみなされるべきものではありません。本情報は、投資家の特定の投資目的、戦略、税務上の地位または投資期間を考慮したものではありません。ご自身の税務・財務アドバイザーにご相談ください。

本稿に示されている内容は2026年1月16日時点のステート・ストリート・インベストメント・マネジメント北米ETFリサーチチームの⾒解であり、市場及び他の条件によって変更される場合があります。本稿には将来予測に関する記述と⾒なされる情報が含まれており、そうした内容は将来の運用成果を保証するものではなく、実際の結果や展開は予測とは大きく異なる可能性があります。提供された情報は、投資助言に該当するものではなく、そのようなものとして依拠

されるべきではありません。本情報は、有価証券の購入の勧誘または売却の申出とみなされるべきものではありません。

過去のパフォーマンスは将来のパフォーマンスの信頼できる指標ではありません。

本稿に含まれる調査および分析は、ステート・ストリート・インベストメント・マネジメントが自社の投資運用活動のために作成したものであり、ここでは付随的に提供されています。外部情報源から得られた情報は、信頼できるものと考えられていますが、発行日時点のものであり、変更される可能性があります。本情報は、法律により禁止されている法域では使用してはならず、また現地の法令や規制に反する方法で使用してはなりません。本書は投資助言、税務助言、または法律上の助言を提供するものではありません。

セクター投資は、フォーカスが絞られているため、多くのセクターや企業に分散して投資するよりもボラティリティが高くなる傾向があります。

特定のセクター(業種)への集中投資は、市場全体よりも変動が大きくなる傾向があり、そのようなセクターまたは業界に悪影響を与える事象がリターンを低下させるリスクを高め、ファンドの価値を低下させる可能性があります。

金融サービスセクターへの集中は、政府による規制、信用市場の悪化、借り手の財政難に起因する損失、および投資活動に起因する損失の影響を受けます。

“Standard&Poor’s®”、”S&P®”、”SPDR®”は、Standard & Poor’s Financial Services LLC(以下「S&P」)の登録商標です。”DowJones”は、 Dow Jones Trademark Holdings LLC(以下「ダウ・ジョーンズ」)の登録商標です。これらの登録商標は、S&P Dow Jones Indices LLC(以下「SPDJI」)が使用許諾を得ており、ステート・ストリート・コーポレーションは特定の目的の使用について再許諾を受けています。SPDJI、ダウ・ジョーンズ、S&P、それぞれの関連会社及び第三者の使用許諾者は、ステート・ストリート・コーポレーションが提供する⾦融商品のスポンサーではなく、これらの商品の推奨・販売・宣伝もしていま せん。また、SPDJI、ダウ・ジョーンズ、S&P、それぞれの関連会社及び第三者の使用許諾者は、これらの商品への投資の適否に関していかなる意⾒表明もしておらず、関連する指数に係るいかなる過誤、遺漏ないし中断等に対しても責任を一切負いません。

本稿は、ステート・ストリート・インベストメント・マネジメントが作成したものをステート・ストリート・グローバル・アドバイザーズ株式会社が和訳したものです。内容については原⽂が優先されることをご了承下さい。

8762581.1.1.APAC.RTL

2/28/2027

※本記事はステート・ストリートの許諾を得て再掲載しています。掲載内容は執筆当時の情報に基づいており、転載にあたり一部表現を再構成している部分もございます。

初出媒体はこちら

ステート・ストリート・インベストメント・マネジメントは、約半世紀にわたり、機関投資家、金融プロフェッショナル、そして個人投資家の皆様に、より良い成果をもたらすお手伝いをしてきました。インデックス運用やETFにおける革新に始まり、当社の厳格なアプローチは、市場で実証された専門知識と、お客様への揺るぎないコミットメントによって支えられています。現在、運用資産は5兆米ドルを超え、60カ国以上のクライアントと、そしてグローバル規模の戦略的パートナーと共に、投資家の皆様が目指すあらゆるゴールに到達するための、包括的でコスト効率の高い投資ソリューションを提供しています。

*2025年6月末時点、ETFの運用資産総額1兆6,898.3億米ドルを含み、そのうち約1160.5億米ドルは、ステート・ストリート・グローバル・アドバイザーズ・ファンズ・ディストリビューターズ・エルエルシー(「SSGA FD」)がマーケティング・エージェントを行っているSPDRの金の資産です。SSGA FDはSSGAの関連会社です。すべての運用資産残高は監査前の数値です。

ステート・ストリート・インベストメント・マネジメントは、ステート・ストリート・グローバル・アドバイザーズ株式会社が行う資産運用関連業務のブランド名です。

関連記事

公式チャンネルで公開中!

招集通知がスマホの中に!