「米国株一強」の次に来るもの。資産1.7億円の投資家が2026年に仕込む新興国シフト戦略

オルカンやS&P500を積み立てていれば安心——そんな常識が、静かに揺らぎ始めているようだ。ゴールドマン・サックスをはじめ、多くの運用会社が今後10年の米国株のリターンの低調を予測している。では、次の10年はどこにベットすればいいのか。富裕層向けのプライベートバンカーとしても活躍する個人投資家・ヨウヘイ氏に、2026年の「ポートフォリオの軸足」とその根拠を聞いた。

構成/岩川悟 取材・文/吉田大悟

安心して米国にフルベットできる時代の終わり

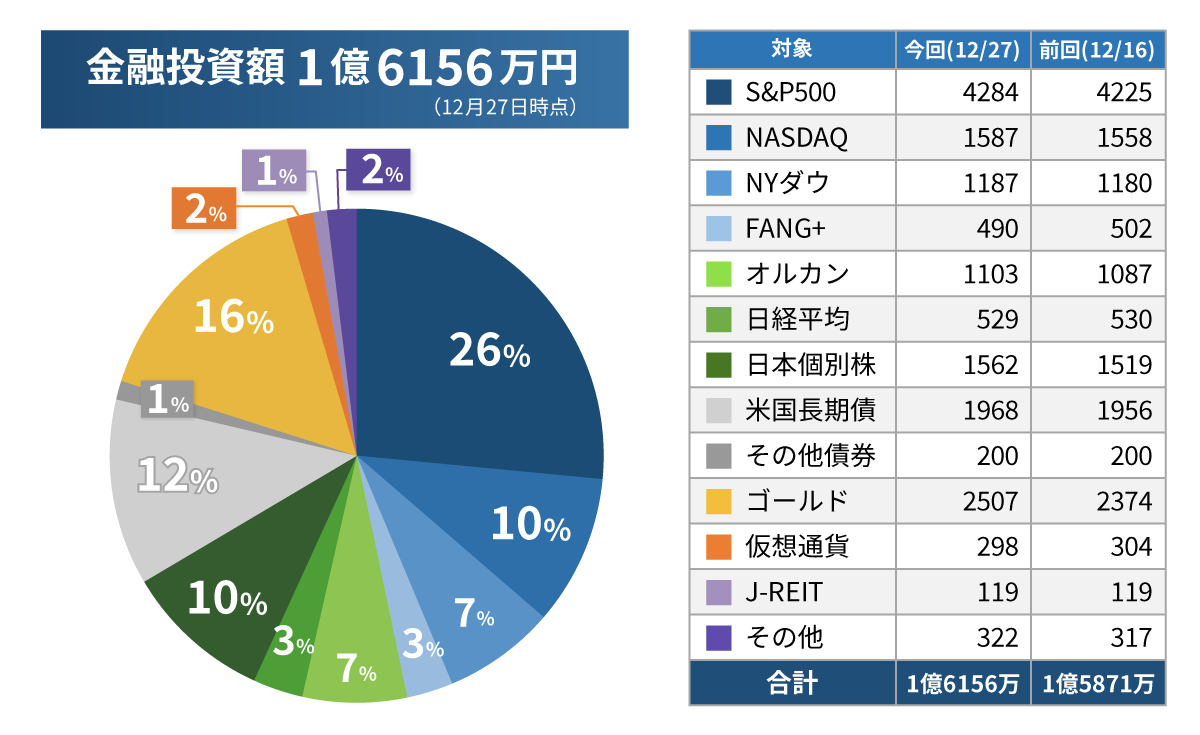

――2025年末時点のYouTubeチャンネルで、ヨウヘイさんは以下のポートフォリオを公開されていました。主だった構成として、米国株が約50%、日本株が約13%、ゴールド約16%、米国長期債が約12%です。

ヨウヘイ:ここでは現金を除く、約1.7億円の金融資産だけを表示しています。わたしのポートフォリオのメインは不動産と株式で、このほかに3つの現物不動産を保有しています。

株式投資は20歳から始めて、15年ほどのキャリアです。投資スタイルとしては、毎月50万円の積み立て投資をベースに、マーケットの状況に応じて1,000万円単位をドカッと投じることもあります。積み立て投資も、ひとつの資産を継続的に積み上げていくのではなく、マーケットの情勢を見ながらノーセルリバランス(既存の保有商品を売却することなく、買い増し対象を変えてリバランスを行う)を行ってきました。その結果、非常に複雑化したポートフォリオになっています。

――米国株を中心としたポートフォリオであることは間違いないですよね。

ヨウヘイ:そうですね。米国株は過去10年で平均PERは19倍に達し、高い成長性を示してきました。そうした米国株の優位性をメインシナリオとし、特にハイテク株への期待からNASDAQやFANG+への投資を行うことで、わたしの資産も大きく伸ばすことができました。

一方、ゴールドや米国債は株価暴落時の守り神として保有しています。特にゴールドは、2025年3月頃のトランプ政権の政策に危機を感じ、一気に買い増しをしました。また、仮想通貨(ビットコイン)は保有割合こそ1%に過ぎませんが、中長期的には大幅に上昇すると見ています。ただし、株式市場の今後の見通しでは、米国株一強の時代が緩やかに終わることを予測しています。

投資家の資金は割高市場から割安市場へ

――「米国株一強の時代の終わり」とはどういうことでしょうか?

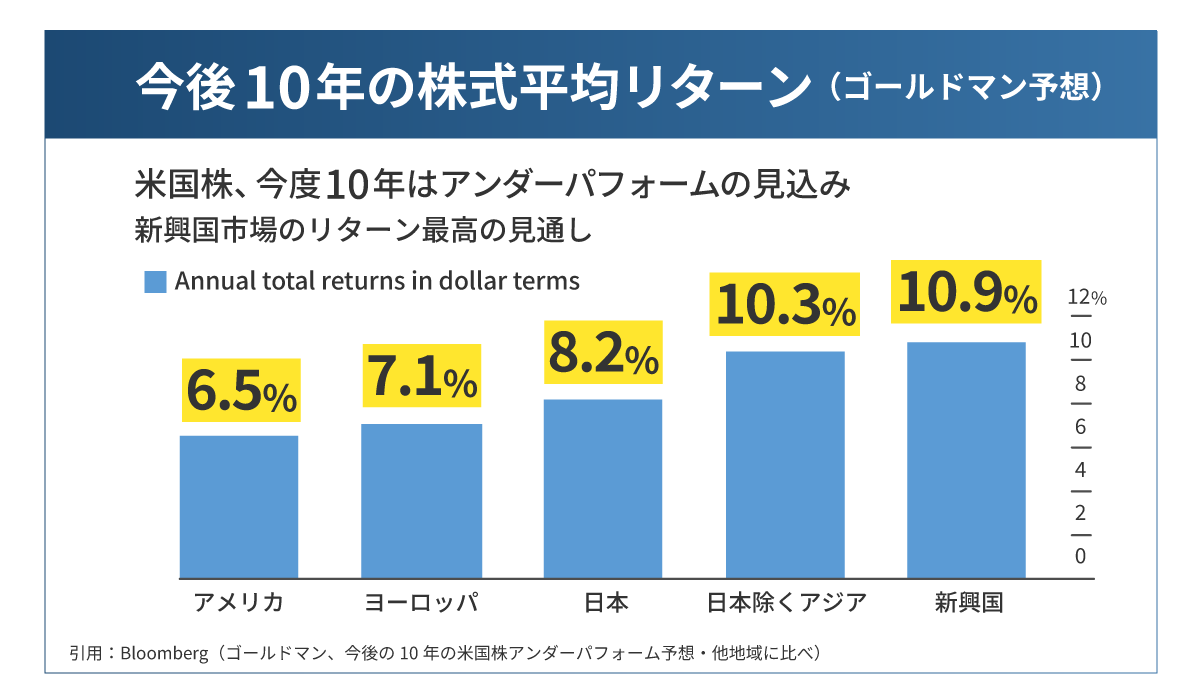

ヨウヘイ:非米国資産への資金流入という、メガトレンドを意識しています。下記の図は2025年11月にゴールドマン・サックスが発表した今後10年間の主要地域別の株式の平均リターンです。同社によれば今後の米国株は過去10年と同様の成長性は期待できず、10年間の予想平均リターンにおいて主要地域で最低の実績になるという予測です。

株式において、年間リターン7%や8%は「普通」の範疇でしょう。ですから、日本やヨーロッパの先進国の実績は、高くも低くもない通常運転ともいえます。一方、米国はそのポテンシャルに比して相対的にパフォーマンスが低く、日本を除くアジアや新興国はかなり高い成長率が予測されています。これが表すのは、一時PER23倍にも達した割高な米国株から、比較的割安な新興国への資金流入です。

――「割安な新興国」の主役はどの国だと考えますか?

ヨウヘイ:インドは将来的な人口増加も著しく大きな期待を集めていますが、2025年の成長率は振るわず、2026年もまだ大きな波は来ないと考えます。韓国やベトナムなど成長率の高い国もありますが、市場の大きさとポテンシャル、割安感を踏まえれば、現時点では中国の躍進の可能性が最も大きいのではないでしょうか。

正直なところ、日本では中国を過小評価する傾向があると見ています。中国に対してネガティブな心情を持つ方の気持ちは理解できなくもないのですが、投資判断では感情と経済合理性を切り離して考えるべきです。「中国なしに日本人は生きられない」というほど、身の回りのサービスや製品は中国製であふれていますし、それは、日本に限らず世界の現実となっています。

テクノロジーの面でも、中国の躍進は目覚ましいものがあります。TikTokやDeepSeekのような世界的なサービス・技術が次々と生まれ、アジアを中心にかつて米国が独占していたデジタル領域でのシェアを着実に切り崩しています。技術力・軍事力・経済力、どれをとっても米国に伍するレベルに達しつつある中国が、依然として株式市場で割安な水準に留まっているのは、ある意味で大きな投資機会だと考えます。2025年10月に米中が世界を二分統治する「G2構想」をトランプ大統領が表明しましたが、その通りに米中二大国が世界を分け合うかたちになるストーリーも十分あり得ると思っています。

ただし、そうはいっても、あくまで数あるストーリーのひとつに過ぎません。トランプ政権の影響や地政学リスクなど予測不可能なファクターも多く、ゴールドマン・サックスの予測が当たる保証はありません。例えば、バンガードやJPモルガンが行う将来予測では、割高な米国株の低迷を予測している点は同じですが、ゴールドマン・サックスほどの新興国の躍進を予測していません。投資家心理も割れているということです。

割安な市場でいえば、日本市場にだって十分にチャンスはあります。わたし自身も日本株には一定の期待をし、メガバンクや商社、トヨタ自動車といった王道銘柄を中心に保有しつつ、少量のベンチャー株も交え、インカムゲインよりキャピタルゲイン重視で投資しています。短期的には「アベノミクス」の再来ともいえる高市政権の経済政策への期待から上昇余地が大きいと見ており、中長期的に他の先進国並みのリターンを期待しています。

割高な米国株への投資家の嫌気は明らかだとしても、その資金がどこに流れていくかについては多面的なストーリーを考察し、受け止められるポートフォリオを組むことが大切だといえるでしょう。

インデックスファンドで合理的にトレンドに乗る

――結論として、ヨウヘイさんは2026年のポートフォリオをどの方向に持っていくのでしょう?

ヨウヘイ:先の通り新興国の勢力図は予測困難ですし、現実問題として中国市場への資金流入があるとしても、個別株を選択することは、リサーチにも購入手段にも難しさがあります。ですから、わたしは昨年まで米国株に充てていた資金を、2026年は「eMAXIS Slim 新興国株式インデックス」に充てるかたちで新興国株の割合を高めています。つまり、わたしのポートフォリオでは、日本や他の先進国は一定割合を押さえていると考え、不足している新興国の割合を広く押さえておこうという考えです。

このインデックスは、中国とインドだけで約50%を占める構成になっています。インドは短期・中期ではまだ大きく動かないとしても、長期的には大きな成長が期待でき、いまから投資を積み上げるのは悪い筋ではないと考えています。そのうえで、新興国のなかでの時価総額に応じた市場の自動配分が行われ、少ない手間で合理的な新興国投資ができます。

――既存の米国株は、先の通り「ノーセルリバランス」の考え方で、売却しない方針でしょうか?

ヨウヘイ:その通りです。あくまで米国の一強が崩れるだけで、ゴールドマン・サックスの予測でいえば、安定的・継続的に6.5%の成長を遂げる巨大市場であることは間違いありません。ですから、今後も世界経済の中心には違いないと考えています。

そのうえで、新NISAを活用し、メガトレンドに合わせて新興国株式の目標保有比率をポートフォリオ全体の5%から10%程度に高めていく予定です。いずれにせよ、株式投資では「絶対に安心できる市場」はないものと考え、明確なトレンドが見えてきたら、そのつど重点投資商品を変え、自分のポートフォリオを世界の潮流に合わせていくつもりです。

ヨウヘイ

ファイナンシャル・プランナー資格、プライベートバンカー資格を保有する元証券マン。現在は、投資商品を一切売らない独立系ファイナンシャル・プランナーとして富裕層の資産運用を本業とし、13年間で1,000名以上の家計管理に対応。また、株式投資歴15年/不動産投資歴10年の投資家として活動。YouTubeチャンネル「【ヨウヘイ】元証券マンの誰でも分かるお金の話」は2026年3月3日時点で登録者25万人以上。著書に『元証券マンが教える 利回り18.5%を実現する米国債投資』がある。

関連記事

公式チャンネルで公開中!

招集通知がスマホの中に!