【水瀬ケンイチの投資実践記】「リスク」の正体

ブログ読者や投資仲間との会話で「リスクはどれくらい?」と聞かれることがある。しかし、この問いに自信を持って答えられる個人投資家は、意外と少ないのではないだろうか。期待リターンの数字はシミュレーションなどでよく目にするが、リスクの方は「なんとなく怖い」という感覚にとどまっている人が多いように思う。今回は、その「なんとなく」を「見える化」してみたい。

投資の「リスク」とは危険ではなく「標準偏差」!数字で把握する正しい意味

日常会話で「リスク」といえば「危険」や「損をする可能性」を意味することが多い。しかし、投資の世界では少し違う意味で使われている。

投資におけるリスクとは、リターンのばらつきの大きさのことだ。統計学でいう「標準偏差」がその指標として広く使われている。つまり、リスクが大きい資産とは「上にも下にも大きく振れる可能性がある資産」であり、単に「危ない資産」という意味ではない。上振れもリスクに含まれている。この定義を押さえておくだけで、投資の議論の見通しがかなりよくなる。

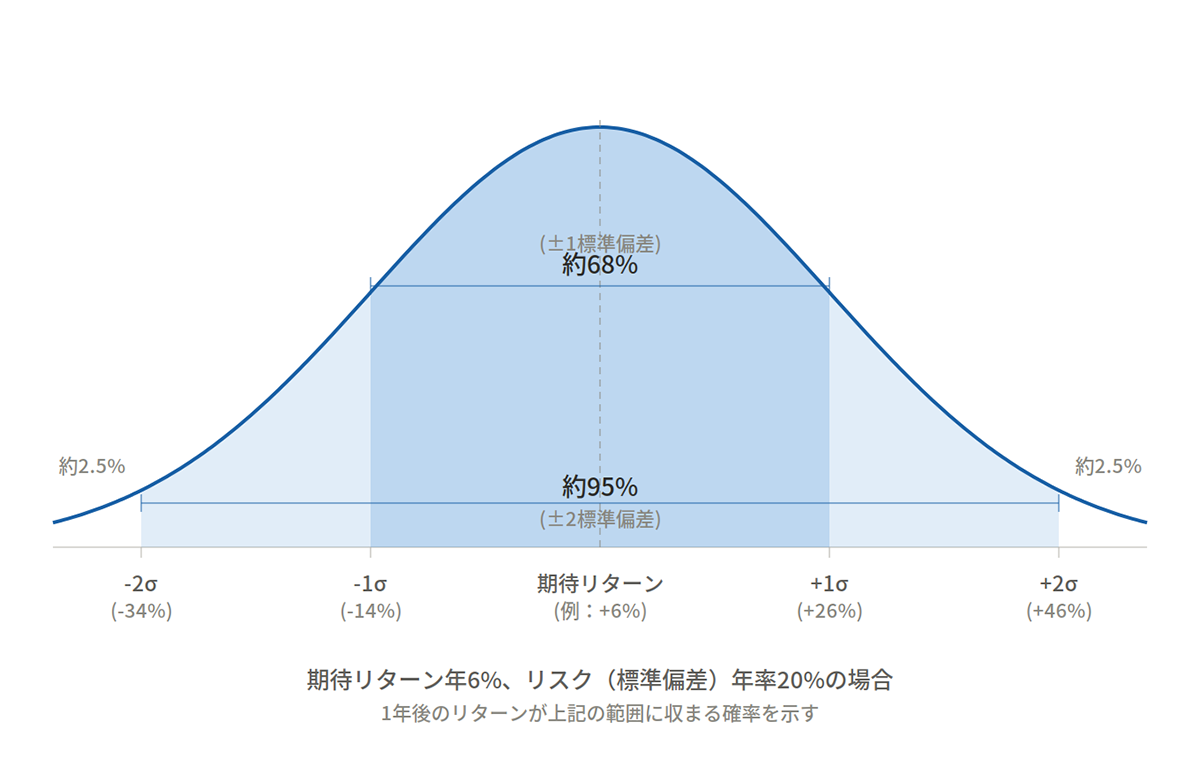

例えば、期待リターンが年6%、リスク(標準偏差)が年率20%の資産があるとする。これは「平均的には年6%のリターンが期待できるが、今から1年後の実際のリターンは大きくブレる可能性がある。そのブレ幅がおおむね±20%程度」という意味だ。

1年後のリターンの振れ幅は、次のように表せる。

1年後のリターンの範囲 = 期待リターン(%) ± 標準偏差(%)

統計的には、リターンが約68%の確率でこの範囲(この例では6%±20%、つまりマイナス14%からプラス26%)に収まり、約95%の確率で±2標準偏差の範囲(6%±40%、つまりマイナス34%からプラス46%)に収まるとされる。

投資の世界では、この2標準偏差がいわゆる「暴落」に対する覚悟の目安とされている。下げ方向に2標準偏差を超える事態が起きる確率は約2.5%、つまり数十年に一度程度の頻度だ。逆に言えば、2標準偏差までの下落を想定しておけば、数十年に一度の事態にも備えていることになる(後述するとおり、あくまでも「目安」だが)。

ここで一つ、よくある勘違いに触れておきたい。リスクが年率20%というと「自分の投資人生を通じていつか20%下がる可能性がある」と解釈する方がいるが、そうではない。これはあくまで「1年後」に起こりうるブレ幅の目安だ。投資期間全体(例えば20年や30年など)を通じたリスクではなく、毎年の値動きの振れ幅を示している。この点を理解しておかないと、リスクの数字を見ても現実を正しく受け止められない。

投資リスク(標準偏差)の推計方法と、Excelを使った簡単な計算手順

リスクの推計方法として主流なのは、過去の値動きのデータから標準偏差を算出する方法だ。前回紹介した期待リターンの推計方法が3つあったのに対して、リスクの推計は基本的にこの「ヒストリカルデータ方式」が中心になる。過去のリターン系列から統計的にブレ幅を計算するので、期待リターンのように「鉛筆をなめる」余地が相対的に少ない。これが、リスクは比較的推計しやすいと言われるゆえんだ。

では、過去データを何年分使えばよいのか。

これには業界で確立された唯一の正解はないが、おおむね20年から30年程度のデータを使うのが一般的だ。理由はいくつかある。短すぎる期間(例えば5年)では、たまたまその時期が穏やかだったか荒れていたかに結果が大きく左右される。一方で、あまりに長い期間(例えば100年)を取ると、市場の構造やルールが現在とは大きく異なる時代のデータが含まれてしまい、現在のリスクを反映しているとは言いがたくなる。20~30年であれば、複数の景気サイクルや金融危機を含みつつ、現在の市場環境とかけ離れすぎない。一種の「ちょうどいい長さ」として実務で採用されている。

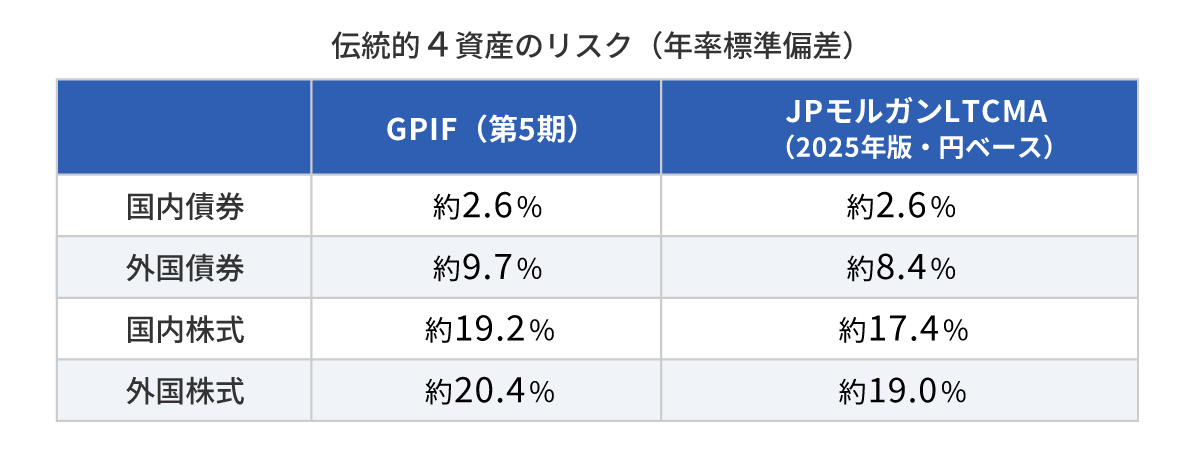

日本の公的年金積立金を運用しているGPIF(年金積立金管理運用独立行政法人)や、J.P.モルガン・アセット・マネジメントのLTCMA(超長期市場予測)では、各資産クラスのリスク(標準偏差)が公表されている。伝統的4資産のリスク値を並べてみよう。

出所:GPIF「第5期中期目標期間における基本ポートフォリオについて」(2025年4月適用)、J.P.モルガン・アセット・マネジメント「LTCMA 2025年版」円建てマトリクス。GPIFの外国債券・外国株式は為替ヘッジなし。JPモルガンの外国債券は先進国国債(除く日本、為替ヘッジなし)、国内株式は日本大型株式、外国株式は世界株式(為替ヘッジなし)。

GPIFの第5期基本ポートフォリオ(2025年4月適用)の前提では、国内債券が年率約2.6%、外国債券が年率約9.7%、国内株式が年率約19.2%、外国株式が年率約20.4%とされている。なお、この推計には過去30年間の月次リターンデータが使われている。J.P.モルガン・アセット・マネジメントのLTCMA(2025年版、円ベース)でも、日本国債が年率約2.6%、先進国国債(除く日本、為替ヘッジなし)が年率約8.4%、日本大型株式が年率約17.4%、世界株式(為替ヘッジなし)が年率約19.0%だ。

対象とするベンチマークや推計期間の違いにより数字にはやや差があるが、大きな傾向は一致している。株式は債券より大きく振れ、外国資産は為替の影響でさらにブレやすい——という基本構造が、どちらのデータからも読み取れる。例えば、外国株式のリスクが年率約20%ということは、先ほどの計算式に当てはめると、1年後に最大でマイナス34%程度の下落もあり得るということだ。

前回の期待リターンと同様に、こうした機関投資家の公表データを拝借するのが個人投資家にとっての現実解だろう。なお、リスクの方は期待リターンと違って自分でも検算することができる。過去の月次リターンデータを入手し、ExcelのSTDEV関数で標準偏差を求めて12の平方根(√12)を掛ければ年率換算になる。興味のある方は試してみてほしい。公表データの数字に近い値が得られるはずだ。

リスク計算の前提「正規分布モデル」の限界と「ファットテール」の真実

ここまで説明してきたリスク=標準偏差という考え方には、ひとつ大きな前提がある。リターンの分布が正規分布(釣鐘型の左右対称な分布)に従うという前提だ。

実は、この前提は現実と完全に一致しているわけではない。

実際の市場では、正規分布が予測するよりも極端な値動き——暴落や暴騰——が起きやすいことが知られている。統計学では「ファットテール」と呼ばれる現象で、分布の裾が正規分布よりも厚い。ベノワ・マンデルブロは1960年代にすでにこの問題を指摘していたし、ナシーム・ニコラス・タレブの「ブラック・スワン」で一般にも広く知られるようになった。リーマン・ショックのような急落は、正規分布の想定では「百年に一度」程度と計算されるが、現実にはもっと頻繁に起きている。

では、正規分布が現実と完全には一致しないと分かっているのに、なぜいまだに正規分布モデルが使われ続けているのか。

なぜ実務で「正規分布」が使われるのか?アセットアロケーションにおける実用性

私が長年この疑問を抱えながらたどり着いた答えは、端的に言えば「他に実務で使える代替手段がないから」だ。

正規分布モデルには、実務上きわめて便利な性質がある。平均と標準偏差というたった2つのパラメータで分布全体を記述できる。複数の資産を組み合わせたときのポートフォリオ全体のリスクも、相関係数を使ったシンプルな計算式で求められる。アセットアロケーションの最適化も、この数学的な扱いやすさの上に成り立っている。

一方、実態に近いとされる「べき分布」では、こうした計算が格段に難しくなる。複数資産の組み合わせがきれいに閉じないため、「この配分が最適です」という答えを出しにくい。過去の体験を振り返ると、特に市場が暴落した後に「市場は正規分布ではなくべき分布だ!」という批判の声が一時的に大きくなるが、では「べき分布を前提にしたアセットアロケーションの具体的な作成方法」を、個人投資家が実際に使える形で提示した例があるかというと、私の知る限り見たことがない。

つまり、正規分布モデルは一種の「業界標準の割り切り」なのだと考えている。正規分布モデルは完璧ではないが、日常的な値動きの大部分についてはそれなりによく当てはまる。資産間のリスクの大小比較や分散効果の把握には十分に機能する。完璧な地図ではないが、目的地にたどり着くには十分な精度の地図なのだ。

大切なのは、この割り切りを知ったうえで使うことだろう。標準偏差が示す範囲を超える事態は、モデルの想定よりも高い頻度で起こり得る。だからこそ、標準偏差の数字を額面どおりに信じ切るのではなく、あくまでも目安であって「実際にはこれより悪いことが起きる可能性もある」という余裕を持っておく。この姿勢が、長期投資を続けるうえでの安全マージンになる。そして、だからこそリスク資産の比率を自分が耐えられる範囲に抑えておくことが重要になるのだ。

暴落パニックを避けるために!個人投資家が実践すべきリスク管理と長期投資の覚悟

リスク(標準偏差)の計算は、GPIFやJ.P.モルガンが推計したリスクのデータを活用してもよいし、過去の値動きのデータを入手して自分で計算してもよい。いずれにしても、リスクを標準偏差(%)という数字で把握することができれば、「この資産を持っていると、最悪の年には年○○%くらい下がる可能性がある」という覚悟ができる。この覚悟を持つことが私たち個人投資家にとって、極めて重要である。

覚悟がなければ、いつか来る暴落時にパニックになって資産を売ってしまいかねない。それが長期投資において避けるべき最大の失敗だ。完璧な数字を求めて立ち止まるよりも、目安を持って行動する方がはるかにいい。

リスクの「正体」を知った投資家は、知らなかった頃よりも確実に強い。

本コラムでは今後も、インデックス投資をはじめとする資産形成のさまざまなテーマについて、実践者の視点からお届けしていきます。

水瀬ケンイチ(みなせ けんいち)

1973年、東京都生まれ。IT企業に勤める個人投資家。2005年より投資ブログ「梅屋敷商店街のランダム・ウォーカー」をはじめた、投資ブロガーの先駆け。経済評論家の山崎元氏との共著でインデックス投資を解説した『ほったらかし投資術』(朝日新書)がベストセラーになったほか、『お金は寝かせて増やしなさい』(フォレスト出版)、最新刊『彼はそれを「賢者の投資術」と言った』(Gakken)など著書多数。著書の累計部数は55万部を突破(2025年6月時点)。

関連記事

公式チャンネルで公開中!

招集通知がスマホの中に!