仮想から「物理的資産」へ資金シフト。金・現物志向の投資家が狙うべき米国の「HALO」銘柄とは

ノーベル賞受賞経済学者のロバート・シラー氏は、著書「ナラティブ経済学-経済予測の全く新しい考え方」の中で、説得力のあるストーリーが基礎的なファンダメンタルズとは必ずしも関係なく経済行動を形作り、市場に影響を及ぼし得るかを指摘しています。今日の市場も例外ではありません。最近の報道は米国が景気サイクルの後半に入っていることを示唆する傾向にありますが、足元の状況をより詳しく見てみると、水面下ではより有望な投資機会が潜んでいることがわかります。

大規模かつ長期にわたる原油供給を巡る混乱は、世界の経済成長に対する大きなダウンサイドリスクとなるでしょうが、それは当社の基本シナリオではありません。実際、ボラティリティの高まりは差し迫った景気悪化を示唆するというより、固定資産投資に対する持続的な需要から恩恵を受ける資産集約型の景気循環セクターへのエクスポージャーを選別的に積み上げる機会を生み出す可能性があります。こうした背景から、米経済は製造業のモメンタム復活を特徴とする、景気循環の初期~中期局面に入りつつあることを示唆しています。

経済成長の鈍化、労働市場の軟化、および地政学的な不透明性を巡る懸念が続いている一方で、景気循環セクターのファンダメンタルズは依然として底堅く推移しています。産業活動、製造業投資、およびインフラ関連需要は、資本財や素材といった資産集約型の景気循環セクターを引き続き下支えしています。

支援的なマクロ指標と政策状況

経済データから判断すると、米経済は堅調な足取りを維持しており、むしろ勢いを増しています。当社のマクロチームは、2025年の米実質GDP成長率は2.2%となり、2026年はトレンドを上回る2.5%まで加速すると予測しています。また、アトランタ連銀のGDPNowは2026年第1四半期の成長率を3%と予測しています※1。

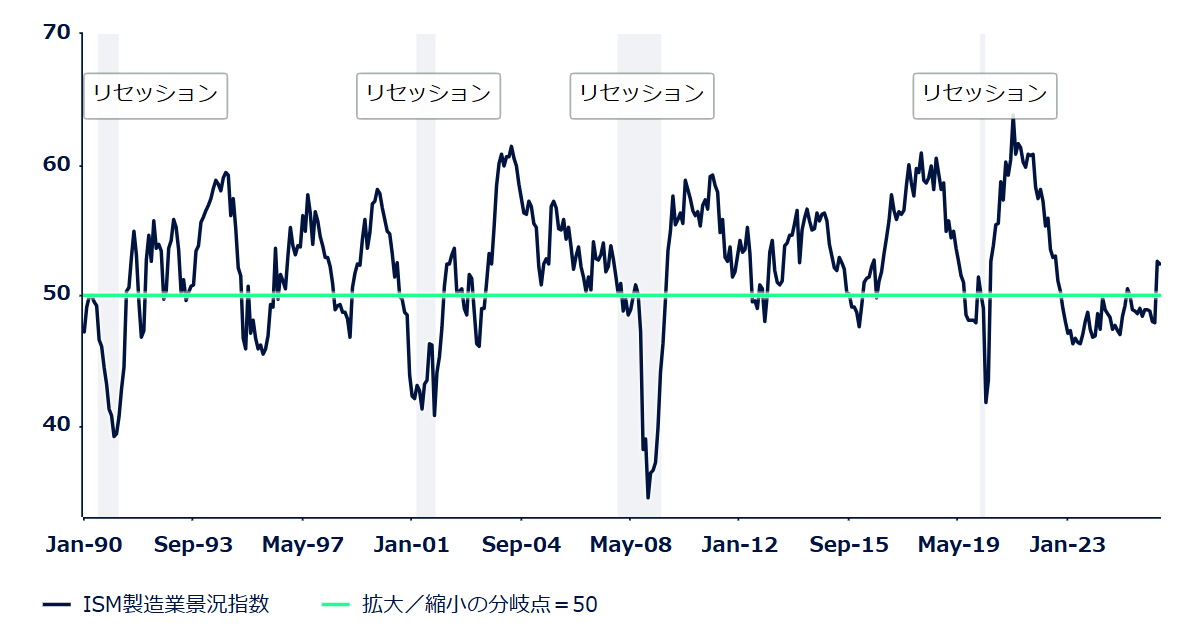

これらのデータを総合すると、米製造業が回復基調にあることが示唆されます。鉱工業生産の伸び率は2025年7月に1.0%(前年同月比)を超えて加速した後も上昇傾向が続き、2026年1月は2.3%増(前年同月比)となりました※2。ISM米製造業購買担当者景気指数(PMI)は足元で52.4と、2ヵ月連続で50超の拡大圏を維持し、2022年以来の高水準に達しています。これは、2022~2025年の米国史上最も長い収縮期を経ての回復です(図表1)。前回のサイクルでは、同指数は2021年3月に63.8でピークを付けました※3。

歴史を教訓にするならば、経済データは米経済が景気循環の後期ではなく、正確には初期~中期の局面にあることを示唆しています。この局面では経済活動と企業収益が加速し、景気に敏感な株式セクターへの追い風となる可能性があります。

図表1:ISM米製造業PMI(景況指数)は改善傾向

出所:ブルームバーグ・ファイナンスL.P.、1990年1月31日~2026年2月27日。景気後退(リセッション)期間は全米経済研究所(NBER)の米景気後退指標に基づいて示しています。

支援的な政策環境が良好な経済見通しを支えています。「一つの大きく美しい法案(OBBBA)」はボーナス減価償却制度を通じて企業投資を後押しし、財政政策は景気にプラスに作用しています。金融政策も、米連邦準備制度理事会(FRB)の指導部の交代が控える中でも、緩和基調が続く可能性が高いとみられます。当社のマクロチームは今年3回の利下げを予想しており、次期FRB議長に指名されたケビン・ウォーシュ氏は、2006~11年に連邦公開市場委員会(FOMC)理事を務めた当時よりもハト派的な見解を表明しています。最後に、大手銀行のレバレッジ規制の見直しが今年実施される予定です。この見直しにより、銀行はバランスシート上の保有資産を増加させ、企業向け貸出を増やすことが可能となり、新たな経済活動を刺激することが期待されます※4。

AI設備投資の追い風とファンダメンタルズの改善

こうした堅調なマクロ環境に加え、素材や資本財といった「実物資産」セクターにおける長年の過少投資を踏まえると、仮想的なオンラインの世界よりも、物理的なオフライン市場から多くの利益を上げている企業の利益を市場が再評価し始めたことは驚くにあたりません。特に、人工知能(AI)が既存のビジネスモデルの技術的なディスラプション(破壊的変化)を引き起こしている中ではなおさらです。その結果、株式市場では、豊富な実物資産を持ち、AIによるディスラプションに対する脆弱性が低いと見なされるビジネスモデルを持つ企業へ投資する、いわゆる「HALO(heavy assets, low obsolescence:重資産・低陳腐化)」トレードへの関心が高まっています。

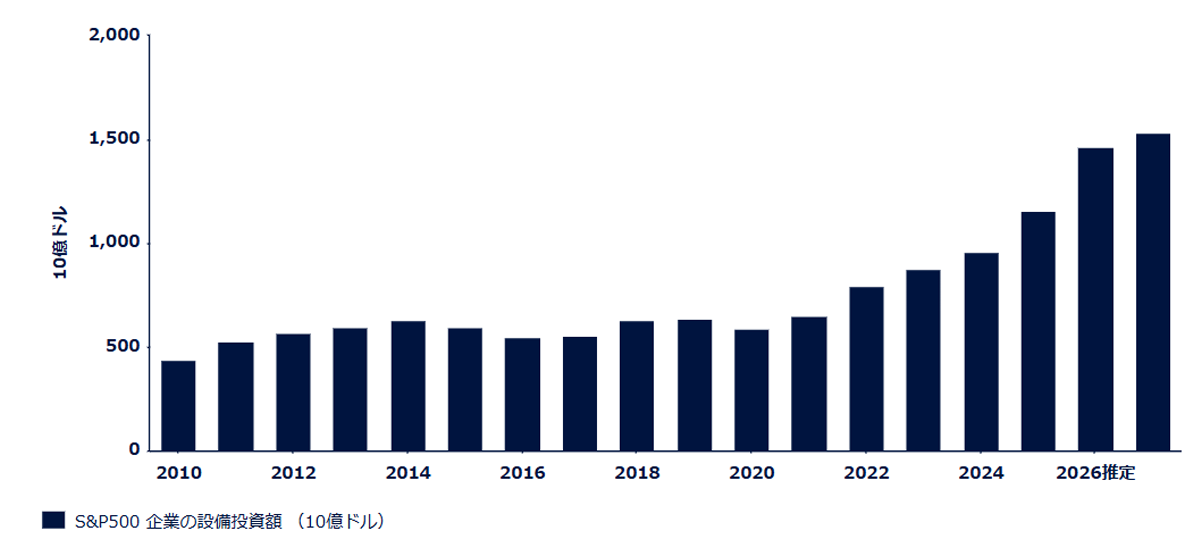

さらに、S&P500企業の設備投資は2024年の9,558億ドルから2027年には1兆5,400億ドル超へ増加すると予想されています(図表2)。AI関連の設備投資によって、データセンター建設から発電・送電機器、先進的冷却システムといったAIインフラ構築を支える実物資産への需要が押し上がり、景気サイクルの加速とともに、資本財や素材といった資産集約型の景気循環セクターへの投資魅力が高まる可能性があります。

図表2:上昇を続けるS&P500企業の設備投資額

出所:ファクトセット、データは2026年3月5日時点

企業収益のトレンドは、こうした動向を裏付けています。資本財セクターの利益は2025年に10.8%増加した後、2026年はさらに11.6%の増加が予想されています。一方、素材セクターは25.3%と、情報技術セクターに次ぐ伸びが見込まれています※5。重要なことは、この力強い成長が各セクター内の幅広い業種に及んでいる点です。素材セクターでは、金属価格の高騰を背景に金属・鉱業が引き続き利益成長をけん引する一方、同セクターの他の業種も2026年の二桁成長が予測されています※6。

資本財セクターでは、今年は半数以上の業種で二桁成長が見込まれており、2025年の約4分の1から大きく増加しています。これは、経済活動の加速により基礎的な需要が強まり、AIデータセンター構築や防衛支出といった非景気循環的かつ価格感応度の低い需要が追い風となるためです※7。

資産集約型セクターの魅力的なバリュエーションと過小投資

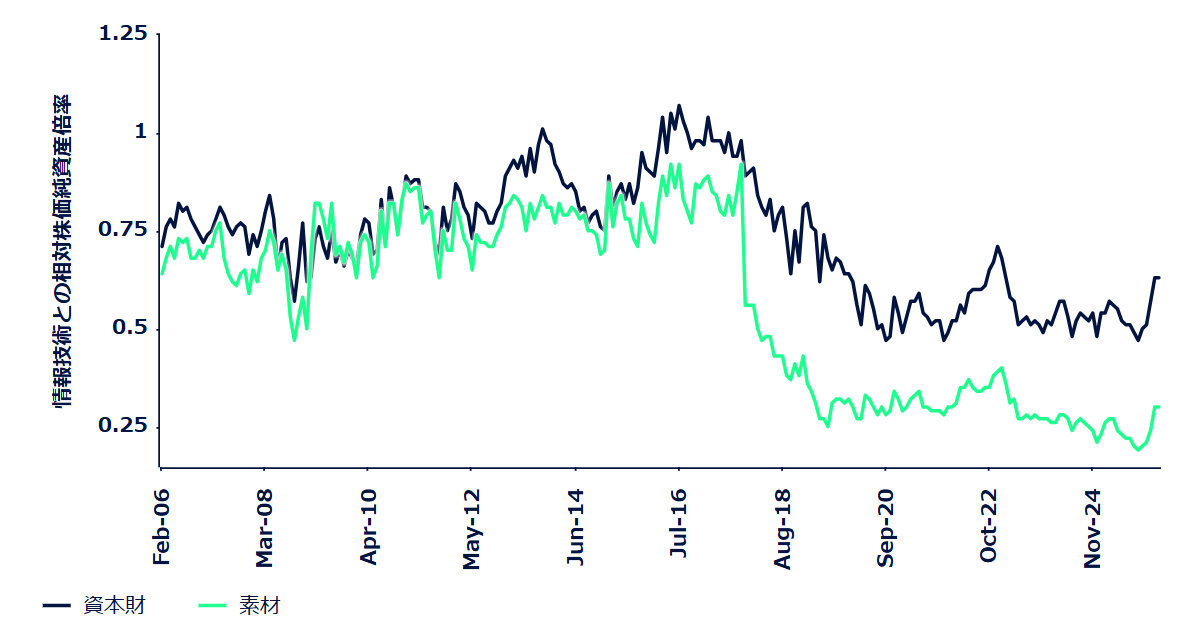

最近の力強いパフォーマンスとファンダメンタルズの改善にもかかわらず、資本財と素材セクターにおける投資家のポジションは依然として低いままです。素材セクターは最もアンダーウェイトされているセクターの一つであり、資本財セクターに対する投資家のポジションもマーケットニュートラルに近い状態にあります※8。両セクターの株価純資産倍率(PBR)は、アセットライト(資産軽量)な情報技術セクターに対して大幅なディスカウントで推移し続けており(図表3)、投資家が実物資産の価値を再評価する中で、バリュエーションが収束する余地が残っています。

図表3:情報技術セクターに対して依然大幅なディスカウントで取引される資産集約型セクター

出所:ファクトセット、データは2026年2月27日時点。S&P500の時価総額加重セクターに基づいています。

最近の中東紛争は産業活動と企業心理の継続的な回復を脅かしていますが、紛争が1~2カ月を超えて長期化する可能性は低いと考えられます。また、日本、中国、欧州などの主要なエネルギー輸入国・地域に比べて、米国経済はエネルギー供給ショックに対する脆弱性は低いと言えます。

紛争が長期化し、数カ月にわたって世界のエネルギー供給に大きな混乱を来すことがない限り、固定資産投資が景気循環の初期~中期段階にある状況は変わらず、今後6~12カ月にわたり素材および資本財セクターの強さは支えられる可能性が高いと思われます。加えて、両セクターへの魅力的なエントリーポイント(投資開始時期)を踏まえると、足元の環境は相反する市場のストーリーに惑わされることなく、冷静に見極めることができる投資家に魅力的な投資機会を提供していると言えます。

◆用語集

S&P500®セクター指数は、米国の上場企業のうち時価総額上位500社の株価パフォーマンスを測定する時価総額加重型の株価指数です。

S&P500®資本財セクター指数は、S&P500に含まれる企業のうち、世界産業分類基準(GICS)®の資本財・サービスセクターに分類される企業で構成される時価総額加重平均型の指数です。

S&P500®素材セクター指数は、S&P500に含まれる企業のうち、世界産業分類基準(GICS)®の素材セクターに分類される企業で構成される時価総額加重平均型の指数です。

S&P500®情報技術セクター指数は、S&P500構成銘柄のうち、世界産業分類基準(GICS)®情報技術セクターに分類される企業で構成される時価総額加重指数です。

◆脚注

1 アトランタ連邦準備銀行、データは2026年3月2日時点

2 ブルームバーグ・ファイナンス,L.P.、データは2026年3月4日時点

3 ブルームバーグ・ファイナンス,L.P.、データは2026年3月4日時点

4 「連邦官報:規制資本規則:米国のグローバル・システム上重要な銀行持ち株会社(G-SIB)およびその預金取扱期間に対する強化された補足的レバレッジ比率基準の改正:米国のG-SIBに対する総損失吸収能力および長期債務要件」2025年12月1日公布

5 ファクトセット、データは2026年3月5日時点

6 ファクトセット、データは2026年3月5日時点

7 ファクトセット、データは2026年3月5日時点

8 ステート・ストリート・マーケッツ、データは2026年3月3日

◆ご留意事項

当社の書面による明示的な同意なしに、本著作物の全部または一部を複製、複写もしくは送信し、または第三者に開示することはできません。

すべての情報は、別段の記載がない限り、ステート・ストリート・インベストメント・マネジメントによるものであり、信頼できると考えられる情報源から入手したものですが、その正確性を保証するものではありません。これらの情報は、現在の正確性、信頼性もしくは完全性、またはこれらの情報に基づいた意思決定に対する責任についての表明や保証はなく、これらの情報はそのようなものとして依拠されるべきではありません。

提供された情報は、投資助言に該当するものではなく、そのようなものとして依拠されるべきではありません。本情報は、有価証券の購入の勧誘または売却の申出とみなされるべきものではありません。本情報は、投資家の特定の投資目的、戦略、税務上の地位または投資期間を考慮したものではありません。ご自身の税務・財務アドバイザーにご相談ください。

本稿に示されている内容は2026年3月10日時点のステート・ストリート・インベストメント・マネジメントETFリサーチチームの⾒解であり、市場及び他の条件によって変更される場合があります。本稿には将来予測に関する記述と⾒なされる情報が含まれており、そうした内容は将来の運用成果を保証するものではなく、実際の結果や展開は予測とは大きく異なる可能性があります。提供された情報は、投資助言に該当するものではなく、そのようなものとして依拠されるべきではありません。本情報は、有価証券の購入の勧誘または売却の申出とみなされるべきものではありません。

過去のパフォーマンスは将来のパフォーマンスの信頼できる指標ではありません。

本稿に含まれる調査および分析は、ステート・ストリート・インベストメント・マネジメントが自社の投資運用活動のために作成したものであり、ここでは付随的に提供されています。外部情報源から得られた情報は、信頼できるものと考えられていますが、発行日時点のものであり、変更される可能性があります。本情報は、法律により禁止されている法域では使用してはならず、また現地の法令や規制に反する方法で使用してはなりません。本書は投資助言、税務助言、または法律上の助言を提供するものではありません。

セクター投資は、フォーカスが絞られているため、多くのセクターや企業に分散して投資するよりもボラティリティが高くなる傾向があります。特定のセクター(業種)への集中投資は、市場全体よりも変動が大きくなる傾向があり、そのようなセクターまたは業界に悪影響を与える事象がリターンを低下させるリスクを高め、ファンドの価値を低下させる可能性があります。

金融サービスセクターへの集中は、政府による規制、信用市場の悪化、借り手の財政難に起因する損失、および投資活動に起因する損失の影響を受けます。

“Standard&Poor’s®”、”S&P®”、”SPDR®”は、Standard&Poor’s Financial Services LLC(以下「S&P」)の登録商標です。”DowJones”は、Dow Jones Trademark Holdings LLC(以下「ダウ・ジョーンズ」)の登録商標です。これらの登録商標は、S&P Dow Jones Indices LLC(以下 「SPDJI」)が使用許諾を得ており、ステート・ストリート・コーポレーションは特定の目的の使用について再許諾を受けています。SPDJI、ダウ・ジョーンズ、S&P、それぞれの関連会社及び第三者の使用許諾者は、ステート・ストリート・コーポレーションが提供する⾦融商品のスポンサーではなく、これらの商品の推奨・販売・宣伝もしていません。また、SPDJI、ダウ・ジョーンズ、S&P、それぞれの関連会社及び第三者の使用許諾者は、これらの商品への投資の適否に関していかなる意⾒表明もしておらず、関連する指数に係るいかなる過誤、遺漏ないし中断等に対しても責任を一切負いません。

本稿は、ステート・ストリート・インベストメント・マネジメントが作成したものをステート・ストリート・グローバル・アドバイザーズ株式会社が和訳したものです。内容については原⽂が優先されることをご了承下さい。

8835824.1.1.APAC.RTL 3/31/2027

※本記事はステート・ストリートの許諾を得て再掲載しています。掲載内容は執筆当時の情報に基づいており、転載にあたり一部表現を再構成している部分もございます。

初出媒体はこちら

ステート・ストリート・インベストメント・マネジメントは、約半世紀にわたり、機関投資家、金融プロフェッショナル、そして個人投資家の皆様に、より良い成果をもたらすお手伝いをしてきました。インデックス運用やETFにおける革新に始まり、当社の厳格なアプローチは、市場で実証された専門知識と、お客様への揺るぎないコミットメントによって支えられています。現在、運用資産は5兆米ドルを超え、60カ国以上のクライアントと、そしてグローバル規模の戦略的パートナーと共に、投資家の皆様が目指すあらゆるゴールに到達するための、包括的でコスト効率の高い投資ソリューションを提供しています。

*2025年6月末時点、ETFの運用資産総額1兆6,898.3億米ドルを含み、そのうち約1160.5億米ドルは、ステート・ストリート・グローバル・アドバイザーズ・ファンズ・ディストリビューターズ・エルエルシー(「SSGA FD」)がマーケティング・エージェントを行っているSPDRの金の資産です。SSGA FDはSSGAの関連会社です。すべての運用資産残高は監査前の数値です。

ステート・ストリート・インベストメント・マネジメントは、ステート・ストリート・グローバル・アドバイザーズ株式会社が行う資産運用関連業務のブランド名です。

関連記事

公式チャンネルで公開中!

招集通知がスマホの中に!