【水瀬ケンイチの投資実践記】コストは、唯一「確実」な変数だ

「信託報酬なんて、コンマ数%の話でしょう?そこまで気にする必要ありますか」

ブログの読者やSNSでのやり取りで、こう聞かれることがある。たしかに、オルカン(三菱UFJアセットマネジメント「eMAXIS Slim全世界株式(オール・カントリー)」の愛称)をはじめとする主要な全世界株式インデックスファンドの信託報酬は、いまや年0.05〜0.06%台まで下がっている。最安値クラスのファンド同士を比べても、コンマ数%の差しかない。一見すると、些末な違いに見えるかもしれない。

しかし私は、この僅差にこそ、いまなお目を向ける価値があると考えている。2002年からインデックス投資を続けてきた私にとって、信託報酬が年1%を超えるのが当たり前だった時代から、いまの年0.1%を切る水準、まさに10分の1まで下がった変化は、私が四半世紀近くを費やして目撃してきた「インデックスファンドの進化」そのものだ。今回は、コストというテーマを取り上げたい。

将来のリターンは不確実、でもコストだけは確実

第2回連載コラムで見たとおり、株式の期待リターンは「年6%前後」とよく言われるが、それはあくまで推計値だ。ヒストリカルデータ方式にせよビルディング・ブロック方式にせよ、前提の置き方次第で数字は変わる。そして、将来のリターンを正確に言い当てることは、誰にもできない。

一方で、確実にわかるものがひとつだけある。それがコストだ。

投資信託を保有すると、信託報酬という運用管理費用が、相場の上げ下げとは無関係に、残高に対して毎日かかり続ける。市場が上がろうが下がろうが、コストは必ずマイナスとして効いてくる。期待リターンが「当たるかどうかわからない」推計値であるのに対し、コストは「必ず差し引かれる」既知の数字だ。この非対称性こそ、私たちがコストにこだわる理由の出発点になる。

数字で見てみよう。信託報酬が年1%のファンドと年0.1%のファンドでは、差はわずか0.9ポイント(=0.9%)に見える。しかし、期待リターンが年6%だとすると、年1%の信託報酬は、期待リターンの実に16.7%を毎年削り取っている計算になる。数値の差だけを見ると小さく感じても、期待リターンに対する割合で見れば、決して無視できない大きさであることがわかる。

さらに、これを30年間複利で運用した場合の資産額でも見てみよう。年6%のリターンで複利運用したと仮定すると、信託報酬控除後の資産額には無視できない差が生まれる。100万円を投資した場合、年1%のコストのファンドでは約432万円、年0.1%のコストのファンドでは約558万円になる計算だ(税金は考慮せず、信託報酬控除後の実質リターンで単純計算)。同じ市場に投資していても、コストの差だけで最終的な資産額に3割近い開きが出る。これが、不確実な期待リターンとは対照的な、コストの「重み」である。

なお、投資信託にかかるコストには、信託報酬のほかに購入時手数料と信託財産留保額もあるが、標準的なインデックスファンドではいずれもゼロというのがいまや当たり前になっている。以下では、いまなお運用中ずっとかかり続ける信託報酬を中心に見ていく。

激化する「低コスト競争」。インデックスファンドの進化を振り返る

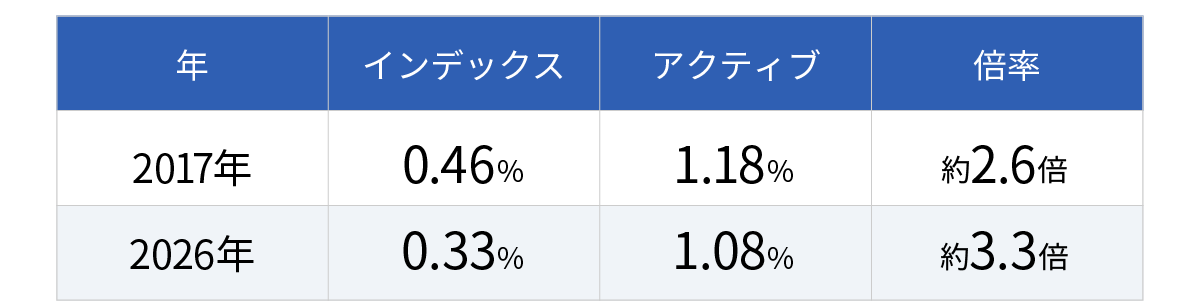

では、日本の投資信託のコストは実際にどう推移してきたのか。資産運用業協会のファクトブック(2026年5月末)から、インデックスファンドとアクティブファンドの平均信託報酬率の推移を見てみよう。

出所:資産運用業協会「投資信託の主要統計等ファクトブック」(2026年5月末)

インデックスファンドの平均信託報酬率は、この9年で0.46%から0.33%まで低下した。アクティブファンドも1.18%から1.08%へと下がってはいるが、下げ幅は小さい。結果として、両者の倍率は約2.6倍から約3.3倍へと、むしろ拡大している。インデックスファンド同士の激しい競争が、アクティブファンドを置き去りにする形で進んできたということだ。

この競争が行き着いた先に、いま私たちがいる。オルカンをはじめとする主要な全世界株式インデックスファンドの信託報酬は、平均値をはるかに下回る0.05〜0.06%台まで下がっている。もはや信託報酬の数字だけを見比べても、最安値クラスのファンド同士で意味のある差はほとんどつかない水準に到達したと言っていい。

要注意!信託報酬だけで投資信託を選んではいけない理由と「総経費率」

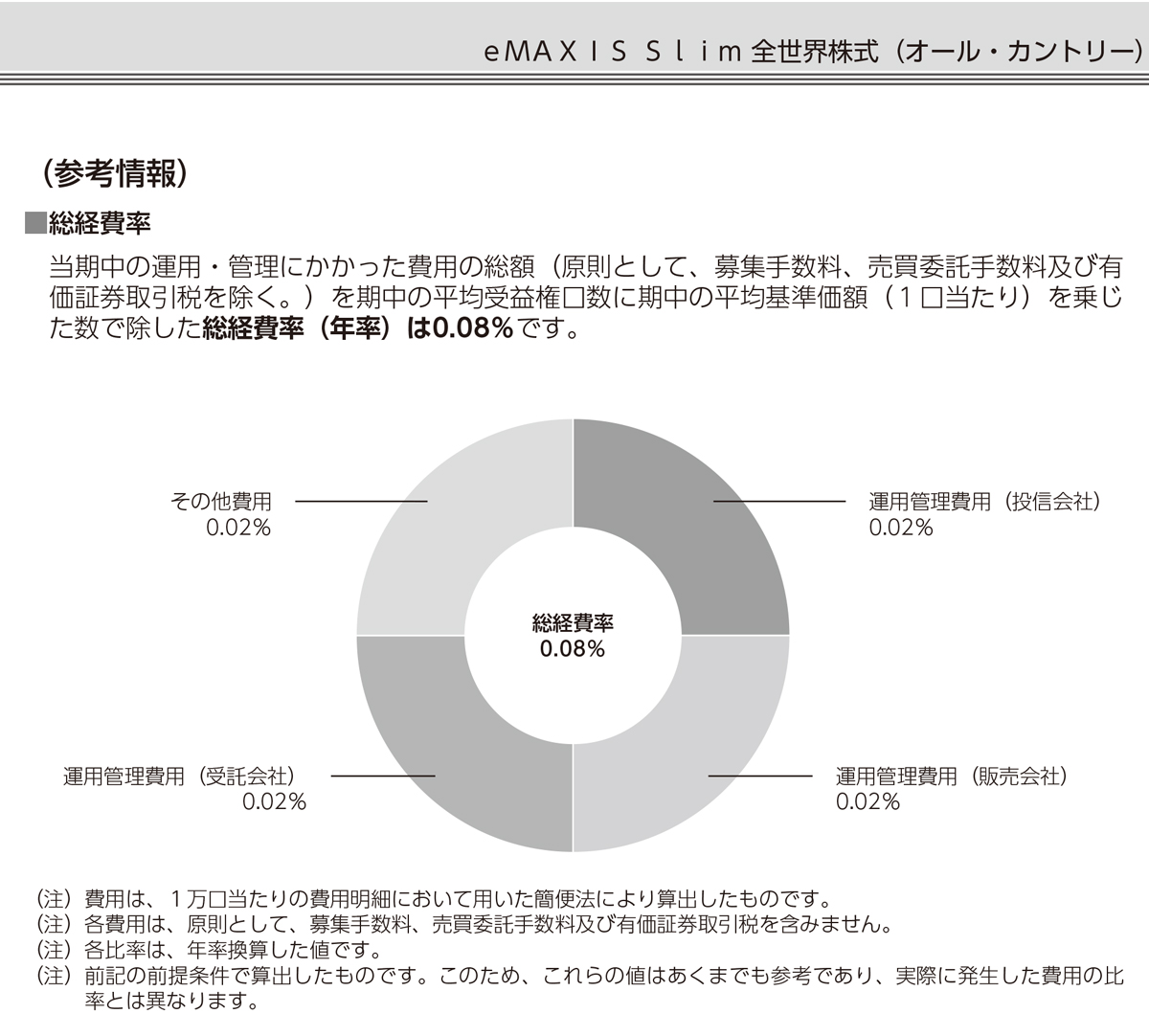

ここで浮上するのが、「総経費率」という物差しだ。投資信託には、信託報酬以外にも、売買委託手数料や監査報酬といった費用がかかっている。これらは目論見書の信託報酬欄には表れず、これまでは運用報告書を確認しなければわからない「見えにくいコスト」だった。信託報酬にこうしたその他費用を合算した実質的なコストが総経費率であり、信託報酬が契約時点でわかる数字であるのに対し、総経費率は決算を経てはじめて事後的にわかる数字になる。毎年の運用報告書だけでなく、2024年から目論見書への記載も義務化された、まだ新しいデータだ。

例えば、信託報酬が年0.06%のコスト最安水準ファンドでも、仮にその他費用も年0.06%かかっていれば、総経費率は倍の年0.12%になる。信託報酬だけで見た「最安」の順位は、総経費率で見ると別のファンドと入れ替わっているかもしれない。実際に、その他費用が、信託報酬と同額かそれ以上かかっているファンドの実例が過去にあったので要注意だ。

信託報酬が下がりきったからコストを気にしなくてよくなったのではなく、数字だけではもう差が見えなくなったからこそ、次の物差しが必要になった、という順番で理解しておきたい。これからのファンド選びで重視すべき指標になっていくはずだ。

あなたのファンドは大丈夫?今すぐできる「本当のコスト」の確認手順

総経費率は、毎年の運用報告書や、目論見書の「手続・手数料等」の項目で確認できる。ただし、総経費率はファンドの設定後、決算を一定期間経過してから初めて算出・開示される仕組みのため、設定間もないファンドではまだ数字が出ていないこともある。保有ファンドの目論見書や運用報告書を開き、信託報酬の欄だけでなく、総経費率の記載があるかどうかを一度確認してみてほしい。もし記載がまだであれば、次の決算以降の開示を待つことになる。

出所:三菱UFJアセットマネジメント「eMAXIS Slim全世界株式(オール・カントリー)」第8期末運用報告書(2026年4月27日)

「低コスト頂上決戦」を支える個人投資家の役割

ここから、話を投信業界全体に広げていく。「コンマ数%の差にそこまでこだわるのは大げさではないか」と感じる人もいるかもしれないが、このわずかな差が投信業界に与える影響には、個人の損得を超えた意味がある。

インデックスファンドは、規模の経済が強く働く商品だ。より低コストなファンドに資金が集まれば、運用会社は運用資産の規模を活かして、ボリュームディスカウントにより運用にかかるコストをさらに下げられる。下がったコストが、また新たな資金を呼び込む。この好循環が積み重なった結果、米国ではバンガード、ブラックロック、ステート・ストリートといった少数の運用会社への資金集約が進んだ。

私たちインデックス投資家がわずかな差のコストにこだわるのは、些末な意地の張り合いではない。低コストファンドの選択という一票を投じることで、低コストファンドの好循環を後押しし、次の低コスト化(=パフォーマンス向上)を引き寄せる行為なのだ。日本の投信業界も、オルカンをはじめとする低コストファンドへの資金集中を通じて、同じ「頂上決戦」の入り口に立ちつつある。私たち投資家は、その競争の恩恵を受けるだけの立場ではなく、その競争を支える当事者でもあるのだ。

この競争による手数料収益の縮小は、投信業界にとって厳しい現実には違いない。しかし、日本の個人金融資産に占める株式・投資信託の割合はまだ約20%(2025年12月末時点、日銀資金循環統計)にすぎず、残る8割は現金・預金(約48%)と保険・年金(約25%)などに眠ったままだ。頂上決戦を勝ち抜いた運用会社にとっては、この投資家層そのものの拡大余地が、収益拡大の余地でもある。

とはいえ、薄い利幅にもかかわらずこの競争に挑み続ける運用会社がいるからこそ、私たちは低コスト運用の恩恵を受けられる。あなたも機を捉えて、保有ファンドの運用会社に感謝の気持ちを伝えてみてもいいのではないだろうか。

投資家にできる、たった“ひとつ”のこと

ここまで、投信業界というマクロな視点でコストを見てきた。最後に、もう一度、私たち個人投資家自身の話に引き寄せて考えてみたい。

コストは、リスクやリターンと違って、自分の意志で選び取れる数少ない変数だ。資産配分は自分のリスク許容度に縛られ、リターンは市場任せにするしかない。しかしコストだけは、ファンド選びという自分の行動ひとつで、必ず下げられる。

だからこそ、僅差になったいまも、最後まで見届ける価値がある。

水瀬ケンイチさんの書籍のご紹介

水瀬ケンイチ(みなせ けんいち)

1973年、東京都生まれ。IT企業に勤める個人投資家。2005年より投資ブログ「梅屋敷商店街のランダム・ウォーカー」をはじめた、投資ブロガーの先駆け。経済評論家の山崎元氏との共著でインデックス投資を解説した『ほったらかし投資術』(朝日新書)がベストセラーになったほか、『お金は寝かせて増やしなさい』(フォレスト出版)、最新刊『彼はそれを「賢者の投資術」と言った』(Gakken)など著書多数。著書の累計部数は55万部を突破(2025年6月時点)。

関連記事

公式チャンネルで公開中!

招集通知がスマホの中に!