価格高騰の波に乗って資産を増やす。ETFの特性を使い分けた、ゴールド投資のコア・サテライト戦略

ゴールド(金)の国内小売価格は、2015年の1gあたり4,000円から、2020年には7,000円台、2024年には1万2,000円台を突破。2025年に入るとさらに価格高騰は加速して、2万1,000円台にまで上昇した。また、ゴールドだけでなく、シルバー(銀)やプラチナの価格も高騰している。コモディティにおける貴金属の価格上昇が続く理由と、投資における考え方について、個人投資家のロジャーパパさんにアドバイスをお願いした。

構成/岩川悟 取材・文/吉田大悟

米ドルの信用低下にともない上昇するゴールド相場

——近年、ゴールド価格の高騰が止まりません。その要因をどう見ていますか?

ロジャーパパ:ゴールド高騰の主な要因は、米ドルのマネーサプライ(通貨供給量)との差と需給の変化であると考えます。まず、米ドルのマネーサプライから説明しましょう。

通貨はその国の中央銀行によって自由に供給量を変えられますが、逆に市場から通貨を回収して減らすこともできます。そして、ゴールド相場に影響するマネーサプライの変化は、世界の基軸通貨である米ドルにあります。

2000年以降、米国はドルの供給量を増やし、2020年のコロナ禍では経済振興として大幅にドルの発行量を増やすなど市場に巨額の資金を投入しました。この20年間の供給量の増加率は毎年平均で3%から10%になります。一方、ゴールドは簡単に採掘量を増やすことはできず、年間供給量の増加率は1%から3%に過ぎません。

その供給量の差が長年にわたって続き、ゴールドに対して基軸通貨である米ドルの価値が下がり続けてきたのが、この20年のゴールド価格の上昇理由のひとつに挙げられます。

——もうひとつの原因である需給の変化についても解説をお願いします。

ロジャーパパ:ゴールドに関する権威的な管理団体「ワールド・ゴールド・カウンシル(WGC)」のデータによれば、ゴールドの供給量は基本的に一定です。2015年から2024年までの直近10年では年間4,000tから5,000tの間で推移してきました。2024年で見ると新規採掘量が約3,600t、リサイクル分が約1,300tですが、その割合も含めてほぼ一定なのです。

これほどゴールド価格が上昇しているのなら、普通は供給量を増やして儲けようとしそうなものです。しかし、金鉱山の採掘量というのは新たな開発を行い、10年以上の時間をかけて行われます。よって、どれほど需要が増大しても急な増産はできません。供給量が変わらないまま世界的に需要が高まり続けていることが、もうひとつの高騰要因です。

——世界的に需要が高まっている背景は?

ロジャーパパ:これも複合要因です。ひとつは、世界各国の中央銀行がゴールドを買い集めているからです。特に、2022年のロシアによるウクライナ侵攻を機に、ゴールドの買い入れが増加しました。世界の中央銀行によるゴールドの年間購入量は、2021年までは700t以下で推移していたのですが、2022年以降は1,000t以上に跳ね上がり、高止まりが続いています。世界のゴールドの新規採掘分3,600tのうちの1,000t、30%弱は中央銀行に吸い上げられているわけです。

この主要なプレイヤーは新興国です。2022年に米国は、ロシアのウクライナ侵攻に対する経済制裁として、主要なロシアの銀行をSWIFT(国際銀行間通信協会)から排除しました。これにより、ロシアの銀行はドル建ての国際送金が困難になり、ロシアの貿易決済や資金調達は深刻な打撃を受けたのです。

これを見た中国やインドをはじめとする新興国からすれば、米ドルが世界の基軸通貨だからといって外貨準備として保有していても、米国の一存で国際経済から締め出されてしまうリスクになり得ます。そうであるなら、米ドルを売ってゴールドを買い、自国の通貨の信用を高めたほうがいいと考えたのでしょう。

さらに、こうした自国通貨の信用のために買われるゴールドは、値上がりしても利確されることなく保有し続けます。年間採掘量の30%弱を買っていくプレイヤーがガッチリホールドし続け、ゴールドの相場を下がりにくくしています。

なお、先のWGCの2025年のデータによれば、世界各国の中央銀行の「95%が今後もゴールド買いを継続する方針」だとしていますから、中央銀行による需要は今後も高止まりでしょう。

——新興国に限らず世界の中央銀行がゴールド買いを進めるのは、米ドルへの不信もあるのでしょうか?

ロジャーパパ:通貨供給量の増加によって米ドルの信頼は揺らぎ、米国と対立しかねない国家に限らず世界的に米ドルが売られていることは事実です。世界の外貨準備に占める米ドルの割合はかつて70%以上あったのですが、2025年では57.7%と10ポイント以上も低下しています。いまなお米ドルは現在も世界でもっとも信頼される通貨であることは間違いありませんが、このマイナス分は不信を示す数値といえるでしょう。

では、その10%超はどこに流れたかといえば、中国やカナダ、オーストラリアといった資源国の通貨です。価値が不安定な米ドルよりも、ゴールドを始めシルバーや原油、レアアースなどが産出される先進国や新興国は今後の世界経済において優位に立つと考えられ、その国の通貨を持つことが安心だと考えられているわけです。当然ながら、ゴールドそのものも信頼できる資産と考えられ、新興国に限らず国家の保有資産として需要が高まっているということです。

それに関連して、今年5月、米国フロリダ州がゴールドやシルバーを州内の法定通貨として取引に使うことを許可する法案が成立しました。同様の検討を行う州はまだあり、コモディティであるゴールドやシルバーが、通貨以上の信頼を獲得していることを表す現象といえるでしょう。

ゴールド投資をする際のポイント

——通貨に対するリスクヘッジとして、国家レベルでゴールドが求められていることがよくわかりました。個人投資家としても、やはりゴールドの保有は重要と考えますか?

ロジャーパパ:わたしも重要と考え、ゴールドはポートフォリオに組み込んでいます。ゴールドの高騰要因の一部は、投資家からの安全資産としての需要増大でもあります。ゴールドが株式や債券とは異なる値動きをすることから、リスクヘッジの分散投資として活用されることはよく知られた話ですね。

実際、株式市場(世界株式)に対するゴールドの相関係数は、1994年から現在までで0.1程度を示しています。つまり、ほぼ相関しないということを意味します。これは、リーマンショックが起こった2008年だけを切り出しても同様です。

2009年以降から現在までのデータでは、ヘッジファンドやREIT、プライベートエクイティでも株式との相関係数が0.8程度であるのに比べると、圧倒的にリスクヘッジの効果があることが分かります。

では、守りの資産なのかといえば、その割にはリターンが高いといえます。直近10年では、全世界株式以上、全米株式未満のリターンですが、20年間で見ると全米株式を超えるリターンになります。

ですから、基本はコア・サテライト戦略における、コア投資に割り当てるのがいいでしょう。ただし、わたしは「安全資産だからコア投資」というのは違うと思います。本来、コアかサテライトかは、自分がどんな投資をしたいかで決めるものです。

——コアとサテライトそれぞれのゴールド投資のあり方とは、どのようなものでしょうか?

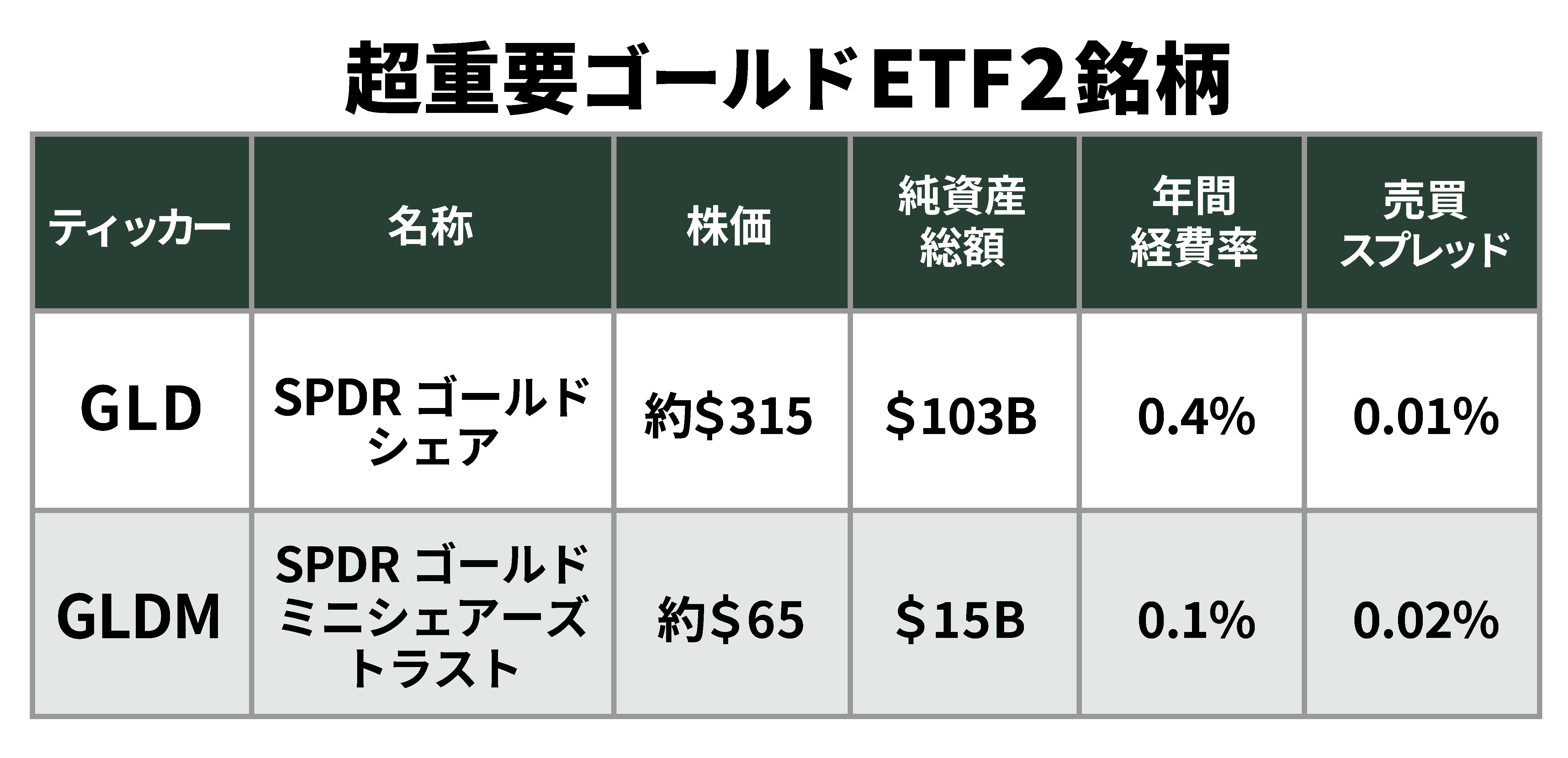

ロジャーパパ:わたしの場合、コア投資ではコアの20%を占める想定で、ゴールドのETFであるGLDM(SPDRゴールドミニシェアーズトラストETF)の積み立て投資を行っています。コア投資の金ETFは、自分が考える目標額に達するまで基本的に売却しません。

これまで月8.5万円を積み立ててきたのですが、価格高騰により配分が乱れていることは事実です。それでも売却はせず、今後は月5万円に抑えてリバランスを図るつもりです。

一方、サテライトでは金ETFのGLD(SPDRゴールドシェアETF)を買い、短期投資を行っています。数カ月程度の保有で20%程度の利確を狙っています。

——ETFの使い分けのポイントは?

ロジャーパパ:GLDもGLDMも、どちらもステート・ストリート・グローバル・アドバイザーズの運用する金ETFですが、年間経費率と売買スプレッドに以下の違いがあります。

売買スプレッドというのは、売値と買値の差額のことで、売買の際にかかる為替コストと考えておきましょう。また、年間経費率はETFの保有資産額に応じて日割りでかかる運用手数料のコストです。

短期投資で売買をするGLDは売買スプレッドが小さいので、頻繁に売買をしてもかかるコストを抑えることができます。一方、年間経費率はGLDMの4倍もあって高いのですが、日割りで掛かるため、短期投資では高いコストになりません。また、金ETFでもっとも資産総額が大きく、流動性が高いことも短期投資向きです。

一方、長期投資で買うGLDMは、売買の頻度は少ないので売買スプレッドの高さは気にならず、長期保有であるからこそ年間経費率の低さがありがたいETFです。

このように、ETFの運用会社も用途を想定した商品を販売しているので、目的に対して適切なETFを選ぶことが大切です。

需給の変化によるシルバーやプラチナの上昇理由

——ゴールドのみならず、シルバーやプラチナといった非鉄金属の価格も高騰していますよね。ゴールドの高騰とは原因は異なりますか?

ロジャーパパ:シルバーやプラチナの高騰も需給によるものですが、需要増大の要因は産業用途によるものです。例えば、シルバーの需要を牽引しているのは世界中で配備が進むソーラーパネルであり、シルバーはその素材として欠かせません。

2025年にドバイに行ったのですが、砂漠地帯にどこまでも続く広大なソーラーパネルが設置されていました。Google Mapでもすぐにわかるほど、10kmも15kmも続く広大さなのです。それは中国でも同様で、ソーラー発電所をダイナミックに推進していることは想像に難くないでしょう。日本でもソーラー発電所は大きいのですが、海外のそれははるかに広大で、世界中で膨大な量のシルバーが消費されています。

また、プラチナはパラジウムの代替品として、自動車の排気ガスを中和する触媒として使用されています。パラジウムの枯渇により、プラチナの需要が増大しています。

こうした産業需要の増加に対し、ゴールドと同様にシルバーやプラチナも急に供給量を増やせず、やはり供給量を上げるには10年スパンの時間を要します。排気ガス対策やソーラー発電への需要が減少するとは考えにくいため、まだまだ高騰は続く可能性があります。

——シルバーやプラチナの投資についてもアドバイスをお願いします。

ロジャーパパ:シルバーの市場は2.9兆ドルあり、GoogleやMETAの時価総額より高いのです。それだけ流動性も高いので、投資そのものはいいと思います。それに比べると、プラチナの市場は0.4兆ドルですから、まずはシルバーがいいでしょう。

シルバー投資もETFの活用がいいと思いますが、コア・サテライトの考え方でいえば、サテライト向きの商品だとわたしは見ています。その理由は、ゴールドとは異なりあくまで需給によって伸びている商品だからです。20年、30年に及ぶ値動きは不透明です。短期投資を前提とし、情勢を見ていくのがいいかと思います。

ロジャーパパ

ナスダック企業3社で管理職として20年勤務した後、2021年にサイドFIRE生活を開始。米国株投資歴12年。米国株投資の実績や銘柄紹介、投資戦略などをわかりやすく配信するYouTubeチャンネル「ロジャーパパ米国株投資」は、チャンネル登録者数15万人以上、総再生回数2,000万再生を突破。著書に『月5万円の米国株投資で経済的自立を達成する!FIRE最強の教科書』(SBクリエイティブ)がある。

関連記事

公式チャンネルで公開中!

招集通知がスマホの中に!