米国株を理解するための羅針盤。「4つの相場サイクル」から米国市場の現在地を読み解く

投資系ユーチューバーとして米国株の魅力と相場解説を発信し続けるロジャーパパ氏。巨大ハイテク企業(GAFAMなど)を含む米国ナスダック企業で20年にわたって働き、米国経済の力強さを肌で感じてきた米国株投資家だ。そのロジャーパパ氏が、米国市場を理解するうえで欠かせないファクターとするのが「4つの相場サイクル」である。米国市場の方向性を示す、この相場サイクルについて解説をお願いした。

構成/岩川悟 取材・文/吉田大悟

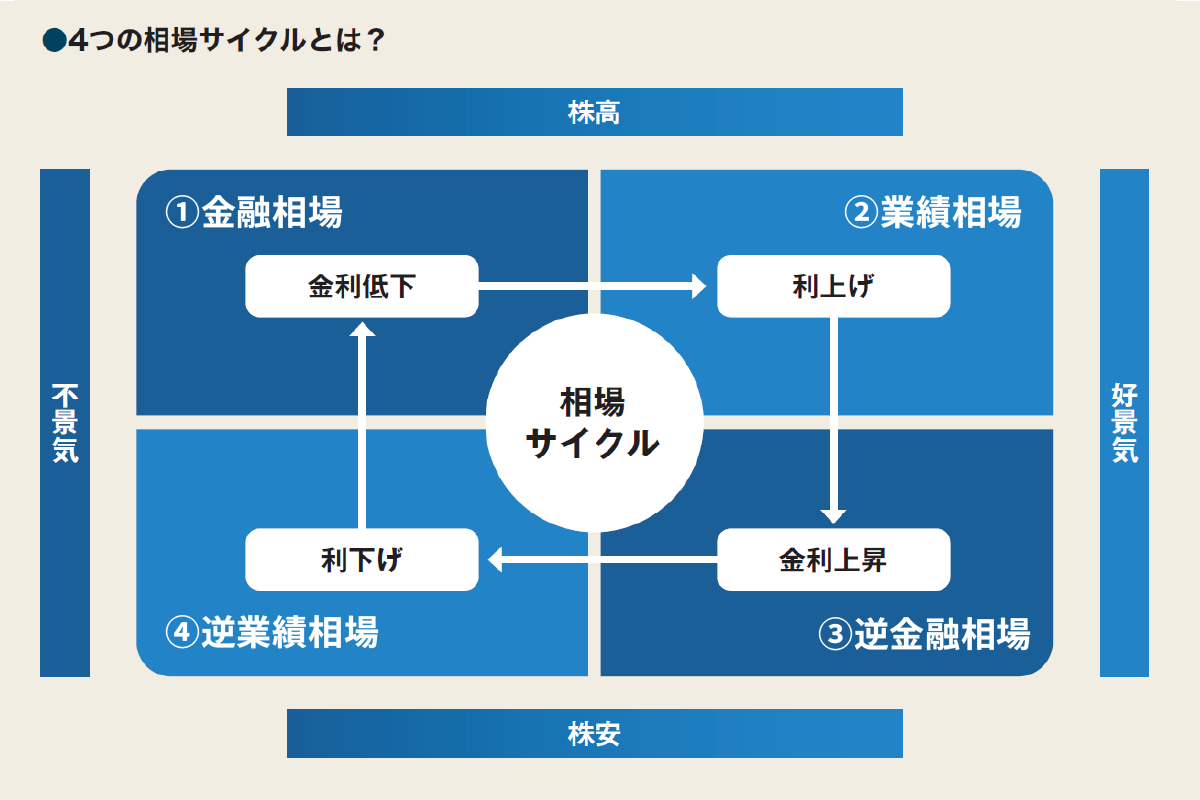

株式市場はつねに「4つの相場サイクル」を巡る

——ロジャーパパさんは、ご自身のYouTubeチャンネルでも「4つの相場サイクル」に基づく米国市場の相場解説をされていますね。解説をお願いします。

ロジャーパパ:米国株に限ったことではありませんが、株式投資において「どの個別株が上昇・下落するか」「いつのタイミングで上昇・下落するか」など、プロの機関投資家でも予測することは困難です。それでも、可能性をより高い精度で把握するために、投資家はファンダメンタルズを精査し、チャートのパターンを読み取ろうとしているわけです。

しかし、米国株に関していえば「大枠の相場の方向性」は、実はわかりやすいのです。それを示しているのが、金利・企業業績・株価の変動から生じる「4つの相場サイクル」です。ざっくりいえば、サイクルにある①金融相場、②業績相場では株価が上がりやすく、③逆金融相場、④逆業績相場では株価が下がりやすい傾向が見られます。

——この相場サイクルは、どこが起点となるのでしょう?

ロジャーパパ:どこを起点とするものではなく、金利・企業業績・株価が影響しあって米国経済はこの4つのサイクルを循環し続けています。例えば、不景気などの経済の停滞を受けて米国の中央銀行であるFRBが金利を下げるなどの金融緩和を行えば、企業は資金を借り入れて経済は活性化し、業績向上への期待を折り込んで株価は上昇します。つまり、「不景気の株高」ともいえる状態が、①金融相場となります。

やがて企業の業績は回復し、低金利でさらに株価は上昇した段階が②業績相場です。しかし、市場は過熱しインフレにもなり得る状況から、FRBは金利の引き上げなどの引き締めを行います。金利が上昇し、株価が下がり始めるのが③逆金融相場です。そして、企業の業績も株価も低迷した不景気の状況が、④逆業績相場です。

株式投資では、株価が低迷した④逆業績相場において、FRBが利下げを示唆し、株価が底を打つタイミングが投資のチャンスです。①金融相場、②業績相場での株価上昇の恩恵を受け、③逆金融相場に移行する前に売り抜けることが、相場サイクルから見た投資の常道といえるでしょう。

この相場サイクルの転換点は、政府機関が公式に表明してくれるものではありません。また、相場の移行が1年足らずで起こるのか、5年や10年かかるのかも状況次第であり、アナリストや個人投資家それぞれが相場の現在地を予測していくしかないのです。

直近5年における、米国の相場サイクルの変遷

——米国市場における、直近の相場サイクルの例をお聞かせください。

ロジャーパパ:相場サイクルの変遷は、「わかりやすいとき」と「わかりにくいとき」があります。この判断は人によって異なりますから、あくまでわたし個人の分析として考えてください。

わかりやすかったのは、コロナ禍にあった2020年です。パンデミックによる経済の混乱を立て直すために、異例の金融緩和が行われました。金利を0~0.25%に引き下げたゼロ金利政策を打ち出し、米国債などを制限なく購入する量的緩和政策を行うばかりか、FRBが積極的に社債を購入してまで企業を支援し、市場にお金を投入したのです。FRBが社債まで購入したのは初の事例でした。これが、①金融相場ですね。

FRBの供給したお金が事業投資に向かい、業績・株価は上昇を続けて②業績相場に至りますが、続く③逆金融相場への転換点もわかりやすいケースでした。金融緩和をやり過ぎて市場は過熱し深刻なインフレに至ってしまったため、引き締めのため2022年にFRBは利上げを行っています。これが、②業績相場から③逆金融相場への転換点です。

金融引き締めの前には、その予兆として「テーパリング」という金融緩和の縮小が行われます。2021年8月にFRBのパウエル議長がテーパリングを表明し、11月から国債などの購入量の削減を始めました。そして、2022年3月のゼロ金利解除以降、2023年7月までに計11回もの利上げを行い、一気に金利を5.5%にまで引き上げていきました。そのため、2022年は上期からS&P500が20%を超える暴落を引き起こしたのです。

このように、4つの相場サイクルを分析するうえで引き金となるのは、政策金利であることが多いといえます。

——その後、2024年にはインフレ率抑制に一定の効果があったとして、FRBは利下げに転じました。そうなると、現在は④逆業績相場から①金融相場への転換点にあるのでしょうか?

ロジャーパパ:そこがまさに、相場遷移の「わかりにくいケース」の好例です。現在(2025年12月時点)が「①金融相場に移行した」という考えもあるのですが、わたしのように「すでに②業績相場にまで至っている」という考え方もあります。

——FRBによる利下げは2024年9月から始まり、現在も慎重に利下げを行っている段階です。これまでの5%以上もの急激な利上げに対し、現在はまだ段階的に1.5%下げただけで、①金融相場や②業績相場に移行したとするには金融緩和のレベルが弱い印象があります。

ロジャーパパ:多くの人が忘れているのですが、2023年3月に連続して米国の銀行破綻が起こりました。急速な利上げによって米国長期国債の価値が大幅に下落したのですが、これは銀行にとっては保有資産の縮小となります。そのため、シリコンバレーバンク、シグネチャーバンク、ファースト・リパブリックの米国中堅銀行3行で取り付け騒ぎが起こってしまい、破綻してしまったのです。

そこで、FRBは利下げこそしなかったのですが、銀行への救済措置として、もともとの米国長期国債の価値と同等のお金を1年間に限定して超低金利で貸し出す「BTFP(バンク・ターム・ファンディング・プログラム)」を実施しました。銀行だけを対象としたものですが、これが実質的な金融緩和にあたるのです。

また、株価の面では、2022年下期は業績も株価も低迷し、GAFAM企業では大リストラがニュースになりました。これが、逆業績相場の底打ちといえます。それから、2022年11月に公開されたChatGPTがブームとなり、2023年5月にはNVIDIAの決算発表が市場の業績予測を大幅に上回り、株価も30%近い急伸を見せたことでAIブームが始まりました。以降、現在までNVIDIAを中心としたハイテク株が米国市場を牽引するかたちで株高が続いています。

この一連の流れを④逆業績相場から①金融相場への移行とすれば、現在は②業績相場に至っているとも見ることができるのです。これはあくまで私観であり、正解はありません。しかし、わたしは2025年だけで米国ウォール街に3回赴いて、現地のアナリストや経営者と食事をしながら意見交換を行っています。相場サイクルについても答え合わせのようなことをしたのですが、大筋では間違っていないのかなと思っています。

日本市場に「4つの相場サイクル」は当てはまらない

——日本の株式市場において「4つの相場サイクル」が語られることはまったくないですよね。米国にだけ起こる現象なのでしょうか?

ロジャーパパ:金利と業績と株価の相関関係に、本来は米国も日本もありません。日本でも起こっているはずのことです。ただ、日本市場では正しくサイクルが機能しないことが実態です。

例えば、2000年頃から日銀はゼロ金利政策を打ち、2016年からはマイナス金利政策にさえ至りました。「4つの相場サイクル」の流れでいえば、金融緩和によって資金調達が容易なのですから、企業が事業投資によって企業価値を高めることで、①金融相場から②業績相場へと向かう上昇相場があり、好景気に向かっていくはずですよね。

しかし、多くの日本企業は内部留保を重視し、事業投資をしませんでした。その結果、相場サイクルは回ることなく30年にも及ぶ経済停滞にあったわけです。現在でも日本のROE(自己資本利益率)の平均は8%や9%ですが、これは国際的に見てかなり低い水準です。それに対し、事業投資によって成長を続ける米国のROEは、平均で約20%になります。それが、日本株が割安であっても長く上昇しなかった理由であり、米国株が割高といわれ続けてなお、現在も世界中から投資が集まる理由です。

——なぜ、日本企業は事業投資が進まなかったのでしょう?

ロジャーパパ:あくまで私見ですが、日本企業の経営層がサラリーマンの叩き上げであることが一因と考えます。米国の経営層はすべて社外から経営のプロが集められます。ですから、事業をドライブさせて時価総額を高めることがミッションであり、事業投資をすべきときにしないのなら、職務怠慢で株主にクビを切られるでしょう。

一方、日本の経営層は出世して役員に昇り詰めてきたため、事業への理解は深くても、経営の経験やアカデミックな知識を持ち合わせることは稀です。その意味では、役員になって初めて学ぶことになるでしょう。それでは、大胆な事業投資や経営の舵取りに消極的になることは想像に難くありません。それがすべてではありませんが、傾向として考え得ることだと思います。

——話を米国市場に戻します。現在の米国市場が②業績相場にあるとすれば、今後は③逆金融相場に移行し、下落相場に至るということでしょうか?

ロジャーパパ:まだ、米国市場が①金融相場の状況にあるのなら、株高は続いていくでしょう。一方、今後、②業績相場から③逆金融相場に移行して下落相場に至るとしても、それはあくまで相場の方向性に過ぎないことに注意が必要です。

米国の上場企業の多くはグローバル企業であり、全世界の時価総額の約49%が米国にあります。特に、GAFAMをはじめとするハイテク産業には世界中から優秀な人材が集まっているため、日本でも優秀な人材の海外流出が懸念されていますよね。

資金力、優秀な人材、そして合理性を追求する経営において、米国経済の力強さは世界屈指です。「理論上は下落相場に至るはずなのに、上昇している」ということも起こり得ますし、相場全体の下落傾向に逆らって業績も株価も伸び続けるセクターや銘柄もあるでしょう。あくまで相場全体の方向性に過ぎないことを理解し、ファンダメンタルズを深く読み解くことが大切です。

ロジャーパパ

ナスダック企業3社で管理職として20年勤務した後、2021年にサイドFIRE生活を開始。米国株投資歴12年。米国株投資の実績や銘柄紹介、投資戦略などをわかりやすく配信するYouTubeチャンネル「ロジャーパパ米国株投資」は、チャンネル登録者数15万人以上、総再生回数2,000万再生を突破。著書に『月5万円の米国株投資で経済的自立を達成する! FIRE最強の教科書』(SBクリエイティブ)がある。

公式チャンネルで公開中!

招集通知がスマホの中に!