ビットコインやREITで大丈夫?インフレ・相場変動に負けない金独自のリスクヘッジ力

金は伝統的なコモディティや通貨として分類されることが多いものの、経済サイクルに全体にわたるさまざまな需要源により、他の実物資産やフィアット(法定)通貨との違いは際立っている。この特性は、金を独立したオルタナティブ資産クラスとみなし、投資ポートフォリオにおいて独自に配分されることを正当化する根拠となっている。

ポートフォリオの構築は、株式と債券を60/40の⽐率で配分する伝統的な「バランス型」ポートフォリオから進化し、投資家は現在、相関のないリターンとリスク分散が期待できる⾮伝統的資産を増やす傾向を強めています。

金の低い相関性はポートフォリオにとってプラスに

1982年から2022年にかけて、金融市場は主に金利低下、世界的な軍事超大国間の平和的な配当、グローバル化によって分類された環境を経験しました。新型コロナの世界的流行(パンデミック)、ポピュリストによる大衆迎合政治、あるいは現在のインフレ環境のいずれが原因にせよ、その多くが変化しました。その結果、過去40年間に有効だった手法――伝統的な60/40ポートフォリオ――が今後、機能する可能性は大幅に低下しています。

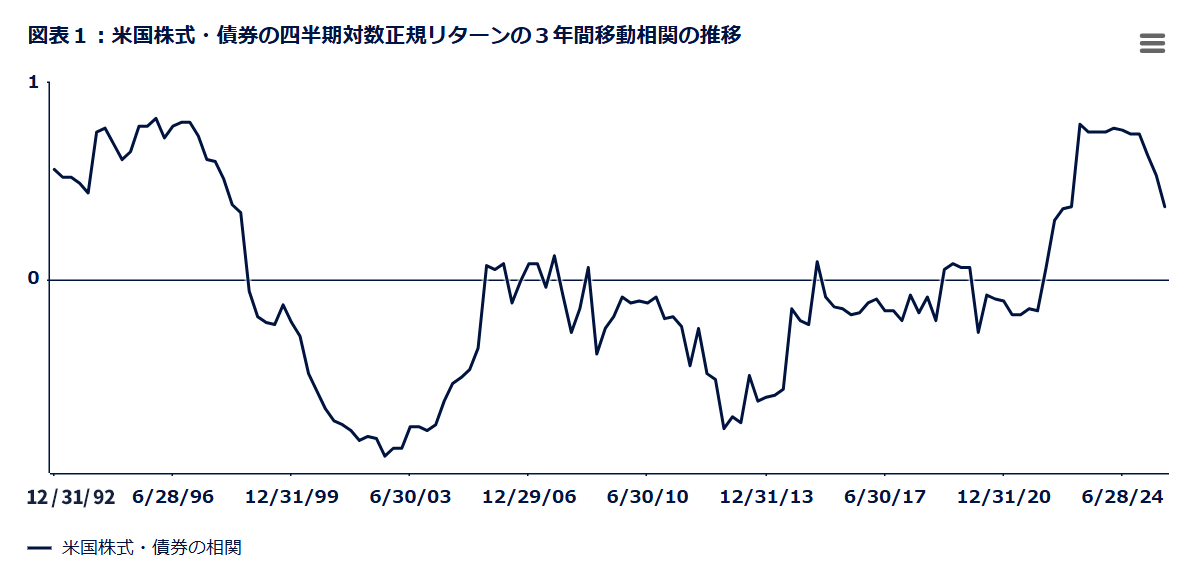

現在の市場をみると、米国株式と米国債券の相関関係は2025年下半期にやや弱まったものの、依然として約27年ぶりの高水準にあります(図表1)。※12021~2022年のインフレ急騰以降続いている米国株式と米国債券の正の相関関係は、代替投資の追加を支持する根拠を強めています。

⾦は多くの伝統的資産クラスとの相関が歴史的に低いため、※2戦略的に⾦を組⼊れることでさまざまな市場サイクル全体を通じて、リスク特性の異なる幅広いポートフォリオにおいて、リスク・リターン特性の改善につながると考えられます。

出所:ブルームバーグ·ファイナンスL.P.、ステート·ストリート·インベストメント·マネジメント(1990年~2025年)

注:米国株式にはS&P500指数を、米国債券には、投資適格の米ドル建て固定金利課税債券市場のパフォーマンスを測定するブルームバーグ米国総合指数を使用しています。

⾦を他の資産クラスと⽐較する⽅法

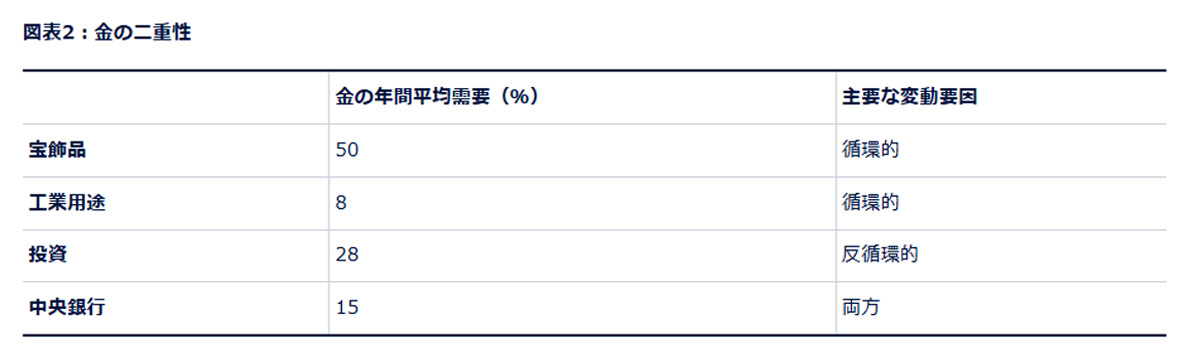

金の分散投資効果を評価するには、投資家は金の需要が持つ独自の多様性を考慮するべきです。

他のコモディティや流動性のあるオルタナティブ資産および通貨とは異なり、金の需要の特定のセグメントは価格弾力性がより低い場合があります。消費はまた、宝飾品、工業用途、投資、中央銀行の準備資産の4つの異なるセクターにまたがっています。それぞれのセクターは異なる経済的・行動的要因に作用され、循環的消費と反循環的消費の両方を支える活発な相互作用を生み出しています。この幅広く多様な需要基盤が、金と伝統的な金融資産との相違であり、また歴史的に低い相関性の主な要因となっています。

例えば、2020年11月から2024年5月にかけて、金ETF保有者は世界の金の消費者に年間平均180~200トンをネットで供給しました。※3この43カ月間、アジア太平洋地域(中国における小売り宝飾品や金地金・金貨の消費が主導)と中央銀行からの予想を超える需要により、金価格は約25%上昇しました。※4

公的部門は金需要を支える上で極めて重要です。2022年以降の中央銀行の買い増しは、金価格が大幅に上昇したにもかかわらず継続しており、準備資産運用者による地金需要が価格感応度よりも戦略的な考慮によるものであることを示しています。

出所:ステート·ストリート·インベストメント·マネジメント、ワールドゴールドカウンシル金の平均需要は2014年12月31日から2024年12月31日の10年間のデータに基づいています。過去のパフォーマンスは将来のパフォーマンスの信頼できる指標ではありません。

ブロード・コモディティ指数は純金の代替ではない

投資家は⼀般に、広範なコモディティ指数やパッシブ戦略への投資を通じてコモディティ資産クラスにアクセスします。しかし、⾦単体への資産配分を意図する場合において、このアプローチでは代⽤することができません。

実際、よく知られている数種類のブロード・コモディティ指数を⾒ると、ベンチマークにおける⾦の組⼊⽐率は概ね4〜14%となっています。※5この⽐率ではポートフォリオの⾦のエクスポージャーは不⼗分と⾔わざるを得ず、⾦に投資する恩恵を⼗分に享受できない可能性があります。実際には、ブロード・コモディティ指数を⽤いて⾦のエクスポージャーを保有することで、投資家はリスク分散化やインフレヘッジという⾦の利点を享受することができます。しかし、⾦のエクスポージャーが相対的に低いため、他の潜在的な利点を受けられないかもしれません。特にコモディティ指数は一般的にエネルギーセクターの比重が高く、景気循環に敏感な環境を好む傾向があるためです。加えて、主要なブロード・コモディティ指数と⽐較すると、⾦は歴史的にアウトパフォームしている⼀⽅、下落局⾯における下げ幅は相対的に⼩幅にとどまっています。

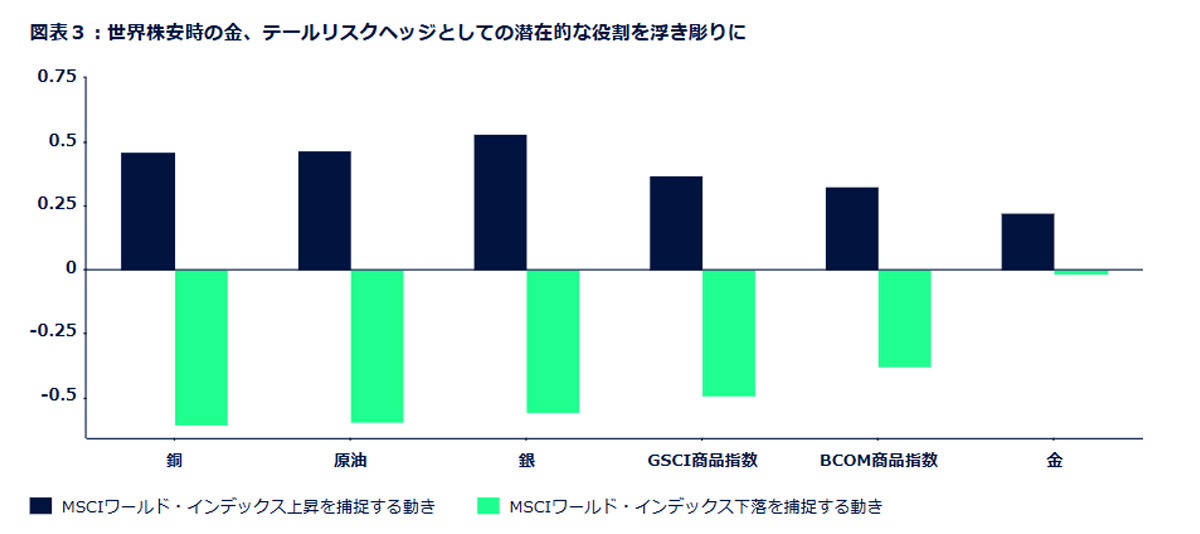

原油、銅、さらには銀といった主要コモディティでさえ、歴史的に⾦よりも景気に影響されやすく、市場や景気のサイクルとの連動性が⾼い傾向にあります(図表3)。その理由は、これらのコモディティへの需要は景気循環に沿った消費の影響を受けやすいからです。つまり、グローバル株式や経済の上昇時にはそれを上回る可能性もあれば、株価や経済の下落時にはより⼤幅に下落する場合があることを意味します。

出所:ブルームバーグ·ファイナンスL.P.、ステート·ストリート·インベストメント·マネジメント データ期間:1990年1月31日~2025年9月30日 BCOM商品指数はブルームバーグ商品トータルリターン指数、GSCI商品指数はS&PGSICトータルリターン指数 過去のパフォーマンスは将来のパフォーマンスの信頼できる指標ではありません。

流動性のあるオルタナティブ資産は分散効果が低い

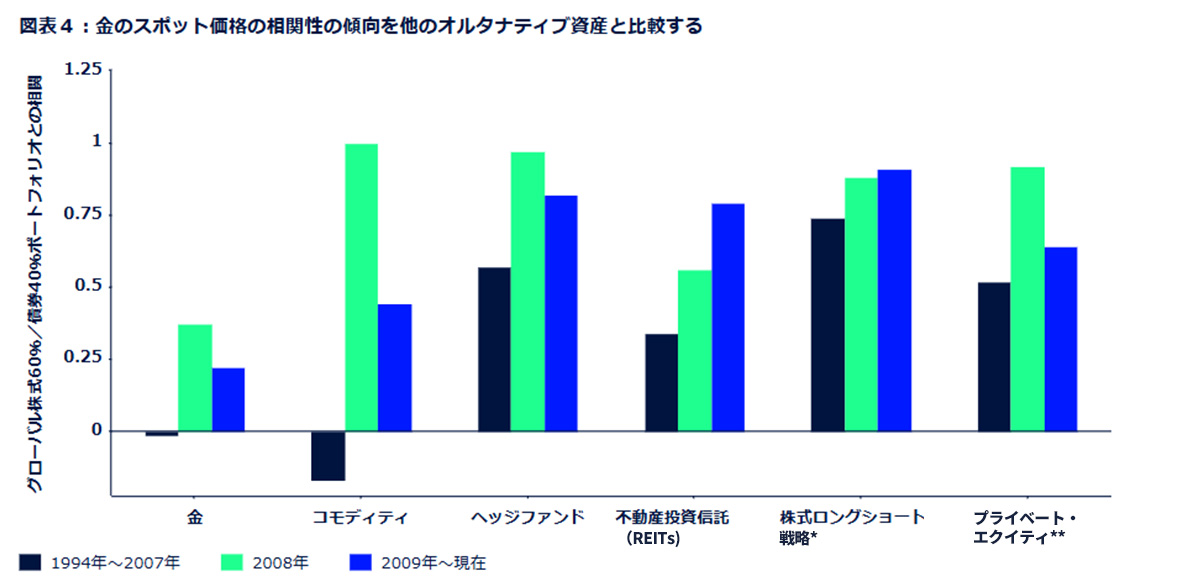

⾦のリスク分散効果について取り上げると、その他の「流動性のあるオルタナティブ資産」も、⽇次流動性があり、株式や債券との相関が低いため、分散投資の⼿段として頻繁に利⽤されていると指摘されることも多々あります。しかし、全般的には、不動産投資信託(REIT)、株式ロングショート戦略などの流動性のあるヘッジファンド戦略や広範な資産加重ベンチマーク、およびグローバルなプライベート・エクイティ企業といった他の多くの資産よりも、⾦の⽅が歴史的に⾒て相関は安定して低く、効率的な分散効果を⽰してきました(図表4)。

2008年以降、⾦と株式の相関が低下傾向にある⼀⽅で、他のオルタナティブ資産は株式との相関関係が強まっていることから、投資家のポートフォリオに対するリスク分散効果は薄れている可能性があります。

出所:ブルームバーグ·ファイナンスL.P.、ステート·ストリート·インベストメント·マネジメント。特に断りのない限り、1993年12月31日~2025年9月30日の四半期データ。金=金のスポット価格(米ドル/オンス)。コモディティ=S&PGSCIトータルリターン指数。ヘッジファンド=ヘッジファンド·リサーチHFRI FOFディバーシファイド指数。REIT=FTSENAREITオール·エクイティREITSトータルリターン指数。*株式ロング·ショート戦略=ユーリカヘッジ 株式ロングショートヘッジファンド指数(2000年3月31日~2024年12月31日)。**プライベート·エクイティ=モーニングスター·ピッチブック全世界PE純収益指数(1997年6月30日~2025年6月30日)。過去のパフォーマンスは、将来のパフォーマンスの信頼できる指標ではありません。

ビットコインの需要源は1つだけ

通貨も投資家がボラティリティやインフレに対処する1つの⽅法です。テクノロジーの進化により、現在ではビットコインなどのいわゆるデジタル通貨も⾦に代わる資産として投資家の検討対象となっています。しかし、その需要源がただ1つ――投資需要――のみであることから、「ビットコインは⾦の代替にはなり得ない」というのが当社の⾒解です。

これに加えて、ビットコインのヒストリカル・データが限られている上、ボラティリティは極端に⾼く、投機的な性質を持っているため、⾦のように資産を効果的に移転し保全する機能はまだ期待できません。※6また、⼤半の中央銀⾏や⾦融機関はビットコインのような暗号通貨をまだ交換⼿段として受け⼊れていない点も、ビットコインが⾦に⽐べて⾒劣りする理由と⾔えます。

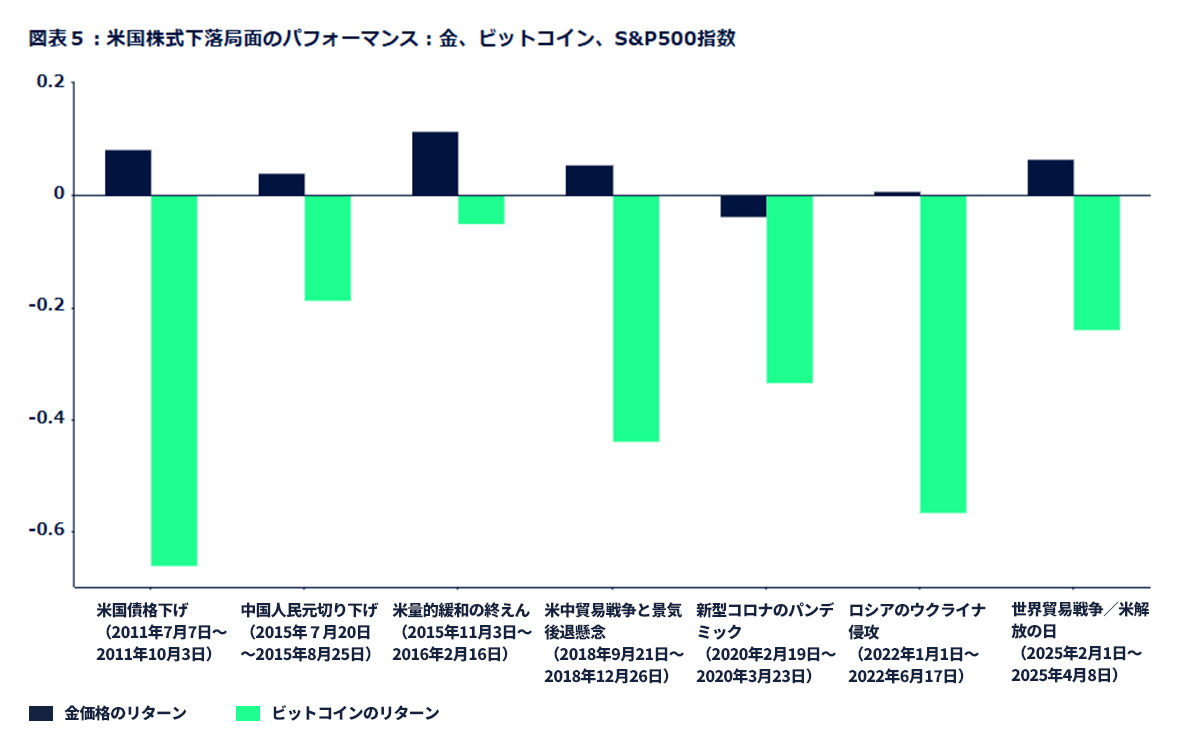

リスク分散効果とリスク調整後リターンに基づくと、特に市場下落局⾯において、ビットコインはこれまでの実績に基づくと⾦に匹敵するような利点は⾒当たりません(図表5)。

出所:ブルームバーグ·ファイナンスL.P.、ステート·ストリート·インベストメント·マネジメント。2025年9月30日時点。金価格は、LBMA金価格午後(米ドル/オンス)に基づいています。過去のパフォーマンスは、将来のパフォーマンスの信頼できる指標ではありません。

金:独立した資産クラス

市場におけるイノベーションは避けられない流れであり、歓迎すべきことではあるものの、特にコモディティ、他のオルタナティブ資産、ビットコインなどの暗号通貨と⽐べた場合、⾦が資産価値の保全、リスク分散効果や流動性の提供に優れていることは歴史や過去のデータが証明しています。

今日の厳しい市場環境においてリスクが変化する中、金は現代のポートフォリオにおける役割を再定義し続けています。従来の「安全資産」としての用途を超え、他のコモディティ、流動性のあるオルタナティブ資産、通貨、さらに固定利回り資産よりも信頼性が高く、多目的なポートフォリオ分散手段としての地位を確立しつつあります。投資家がリスク管理とポートフォリオの成長強化のための弾力性のある戦略を求める中、金の重要性と有用性は輝きを増しています。

投資環境の進化に伴い、SPDRの⾦戦略チームは市場動向や投資家の需要を引き続きモニターしています。直近のコメントはこちらからご覧いただけます。

◆注記

※1ブルームバーグ・ファイナンスL.P.、ステート・ストリート・インベストメント・マネジメント、2025年9月30日時点。

※2ブルームバーグ・ファイナスL.P.、ステート・ストリート・インベストメント・マネジメント 2025年9月30日時点。注:金価格にはLBMA午後金価格を使用しています。過去50年間(1975年9月30日~2025年9月30日)の金とS&P500指数の月次相関係数は0.02、開始基準日以降(1976年1月30日~2025年9月30日)のブルームバーグ米国総合指数との相関係数は0.09です。相関係数は2つの変数間の線形関係の強さと方向を測定します。ある変数の平均値からの偏差が、別の変数の平均値からの偏差とどの程度関連しているかを測定します。数値0は相関性がないことを示し、1は完全な相関があることを示します。

※3ワールド ゴールド カウンシル、ステート・ストリート・インベストメント・マネジメント 2025年9月30日時点

※4ワールド ゴールド カウンシル、ステート・ストリート・インベストメント・マネジメント 2025年9月30日時点

※5ブルームバーグ・ファイナンスL.P.、ステート・ストリート・インベストメント・マネジメント 2025年9月30日時点

※6ブルームバーグ・ファイナンスL.P.、ステート・ストリート・インベストメント・マネジメント 2025年9月30日時点

◆用語集

ブルームバーグ商品指数

ブルームバーグ・インデックスが公表する、22の商品先物と7つのセクターを対象とした、広範に分散された商品価格指数です。一つの商品比率が全体の2%を下回る、または15%を上回ることがないように設計されており、セクターに関しても、一つのセクターの比率が全体の33%を上回ることがないように設計されています。

ビットコイン

2009年に誕生したピア・ツー・ピア方式のデジタル通貨で、伝統的なオンライン決済メカニズムより、低い取引手数料を約束します。政府が発行する通貨と異なり、ビットコインの運営/規制は「ブロックチェーン」と呼ばれるインフラを用いて、ユーザー自らが行います。

コモディティ

商取引で使用され、同タイプのコモディティと交換可能または「代替可能」な基本財。特に、他の財やサービスの生産に投入財として多く使用されます。たとえば原油は、自動車燃料、灯油、潤滑油の生産に使用されるコモディティです。

相関性

2つの投資資産間に連動する傾向が歴史的に見られること。投資家は、ポートフォリオ分散化のために、相関性が低い投資を組み合わせることが多くあります。

ヘッジファンド・リサーチHFRI FOFディバーシファイド指数

複数マネージャーの様々な戦略に投資します。過去の年間収益率/標準偏差は、HFRIファンド・オブ・ファンド・コンポジット指数と概ね同水準で推移しています。HFRI FOFディバーシファイド指数の構成ファンドは、相場下落時の損失が最小限に抑えられる一方で上昇時には優れたリターンを達成しています。

分散投資

広範な投資商品や資産クラスを組み合わせることで、リスクの限定を目指す戦略ですが、それでも下げ相場での損失からポートフォリオを守れる保証はありません。

分散投資効果

現代ポートフォリオ理論において、分散投資は、互いに相関性が低い資産を組み合わせて保有することで、ポートフォリオ全体のリスクを低減するために用いられるアプローチです。相関性のない資産保有には、一部の資産の価格が下落しても他の資産の価格が上昇するという利点があります。

ダウンサイドリスク

現在の市場トレンドが突然変化した場合に、ある証券の価値が減少するリスク。また、そうした突然の変化で生じる可能性がある「ワーストケースでの」損失の金銭的価値を示します。

ドローダウン

特定の期間における株式市場の下落を、最高値から最安値までの変化率で示したもの。

景気サイクル

経済が成長または縮小する期間で、通常、景気拡大期/景気後退期と呼ばれています。通常、景気サイクルの特定の局面におけるパフォーマンスは、セクターや業種ごとに異なります。

ユーリカヘッジ 株式ロングショート ヘッジファンド指数

株式ロングショート戦略をとるヘッジファンドのパフォーマンスを補足する指数。株式ロングショート戦略はバリュエーションの観点から値上がりが期待できる株式の買い(ロング)、値下がりが予想される株式の売り(ショート)の両方を含みます。

FTSE NAREITオール・エクイティREITS指数

浮動株調整時価総額加重平均型指数で、ニューヨーク証券取引所(NYSE)、アメリカン証券取引所(AMEX)、NASDAQナショナル・マーケットに上場するすべての税制適格REITが組み入れられています。

インフレ

一定の期間での経済の財とサービスの価格における全般的な上昇で、通貨単位あたりの購買力の喪失につながります。インフレは多くの場合、通貨供給量が経済成長を上回るペースで増加するときに起こります。中央銀行は経済を円滑に運営するため、インフレの抑制やデフレの回避を目指します。

リキッド・オルタナティブ・トレーディング戦略

不動産、コモディティ、プライベート・エクイティ、ディストレスト証券、ヘッジファンドなどのオルタナティブ投資を、相対的に流動性のある構造、たとえば上場投資信託(ETF)、ミューチュアルファンド、クローズドエンド型ファンドを通じて行う戦略。

LBMA金価格

LBMA金価格は、現物決済の電子式取引対象入札に基づいて毎営業日毎に2回、ロンドン時間午前10時30分(LBMA金価格午前)と午後3時(LBMA金価格午後)に決まります。

対数正規リターン

自然対数を計算した際に得られる値が正規分布に従う投資収益率。

モーニングスター・ピッチブック・全世界

モーニングスター・ピッチブック指数は全世界で登記されているプライベート・エクイティ企業のパフォーマンスを補足しています。

リスク調整後リターン

リスク調整後の財務パフォーマンスを分析するための、リスクに基づく収益性の指標。異なる資産の収益性を、それぞれのリスクに応じて評価します。

ロジャーズ国際商品指数

商品先物36銘柄の値動きを表します。著名投資家ジム・ロジャーズ氏が1998年7月31日に導入した、米ドル建てのコンポジット・トータルリターン指数です。農作物からエネルギー、金属製品まで、世界で消費されるコモディティの先物契約バスケットの値動きを示します。

金のスポット価格

スポット市場における金の価格。国際的通貨コード「XAU」で表記される、1トロイオンス当たりの金価格。米ドル建て。

S&P GSCIトータルリターン指数

S&P GSCIトータルリターン指数(米ドル建て)は、世界の商品市況とインフレの動向を示す先行指標とされています。主に現物商品先物取引で構成され、世界生産量によるウエートに基づき算出されます。

S&P500®トータルリターン指数

米国の主要産業を代表する500社で構成され、米国株式市場の時価総額の約80%を網羅する、米国大型株の代表的ベンチマークのトータルリターン指数で、構成銘柄の配当再投資を反映したリターンとなっています。

テールリスク

株価の暴落や、短期国債や金などの安全資産への逃避につながる、予想外のイベントに伴ってポートフォリオが直面するリスク。

アップマーケット・キャプチャー

市場ベンチマークの上昇局面で、資産がリターンをどれだけ捉えたかを示す比率。

ボラティリティ

市場指数あるいは証券の価格が上下に変動する傾向を表わします。ボラティリティは通常、リターンの年率標準偏差を表します。現代ポートフォリオ理論では、ボラティリティが高い証券は、一般的に潜在的な損失リスクが高いと見られています。

◆ご留意事項

投資には、元本割れリスクを含むリスクが伴います。

本稿に含まれる情報は投資助言ではなく、投資助言として依拠されるべきではありません。

当社の書面による明示的な同意なしに、本著作物の全部または一部を複製、複写もしくは送信し、または第三者に開示することはできません。

資料すべては信頼できると考えられる情報源から入手しておりますが、情報の正確性に関していかなる表明も保証も行われておらず、ステート・ストリート・インベストメント・マネジメントは当該情報に基づく判断に関していかなる責任も負いません。

ETFを頻繁に売買した場合、売買手数料や他のコストが大幅に増加し、その結果、低いフィーやコストによる節約効果が相殺されることがあります。

分散投資は、利益を確保したり、損失回避を保証するものではありません ここで言及されている商標およびサービスマークは、それぞれの所有者の所有物です。第三者のデータ提供者は、データの正確性、完全性または適時性に関していかなる保証または表明も行わず、また、かかるデータの使用に関連するいかなる種類の損害に対しても責任を負いません。

投資にはリスクを伴います。ワールド・ゴールド・トラストの1シリーズであるSPDR®ゴールド・ミニシェアーズ・トラスト(「GLDM®」)とSPDR®ゴールド・シェア(「GLD®」)(合わせて、本ファンド)への投資には、それぞれ資金を失う可能性があります。

コモディティ及びコモディティ指数連動商品は、市況全般の変化、金利 変動や、天候、疫病、禁輸あるいは 政治及び規制といったその他要因のほか、コモディティ現物における裁定業者や投機家の取引行動により影響を受けます。

コモディティ投資には大きなリスクを伴うため、すべての投資家に相応しいとは言えません。

SPDR®ゴールド・シェア(「GLD®」)およびSPDR®ゴールド・ミニシェアーズ・トラスト(「GLDM®」)に関する重要情報 SPDRゴールド・トラストはGLDに係る、そしてワールド・ゴールド・トラストはGLDMに係る(目論見書などの)届出書面をそれぞれ証券取引委員会(「SEC」)に届け出ております。投資する前に、各ファンドがSECに届け出た届出書面の中の目論見書およびその他の文書をお読みになり、各ファンドとその勧誘に関するより完全な情報を得てください。各ファンドの目論見書で、各ファンドへの投資に伴うリスクに関する詳細な議論をご覧ください。GLDの目論見書はこちらをクリックすることで入手でき、GLDMの目論見書はこちらをクリックすることで入手できます。あるいは、SECのウェブサイトsec.gov上のEDGAR、またはspdrgoldshares.comにて無料で入手できます。他にも、866.320.4053までお電話でご請求いただければ、各ファンドまたは指定参加者が目論見書をお送りするよう手配いたします。

各ファンドとも1940年投資会社法(「1940年法」)の下で登録された投資会社ではありません。そのため、各ファンドの投資主には1940年法の下で登録された投資会社の株式保有に伴う保護がありません。GLDおよびGLDMは1936年商品取引法(「CEA」)の規制対象ではありません。そのため、GLDおよびGLDMの投資主にはCEAが提供する保護がありません。各ファンドの受益権は株式のように売買され、投資リスクがあり、時価が変動します。

GLD受益権およびGLDM受益権の価値は、各ファンドが保有する金の価値(経費控除後)にそれぞれ直接関係しており、金価格の変動が受益権への投資に大幅に不利な影響を与える可能性があります。時価で売買される受益権の売却に際して受け取る価格は、受益権が表象する金の価値よりも多い場合も少ない場合もあります。

いずれのファンドもインカムを生じず、各ファンドは継続的に発生する経費を賄うべく金を定期的に売却するため、各ファンドの受益権が表象する金の量は時間の経過とともに相応分減少します。

ワールド・ゴールド・カウンシルの名称とロゴは登録商標であり、ライセンス契約に従ってワールド・ゴールド・カウンシルの許可を得て使用しています。ワールド・ゴールド・カウンシルは、本資料の内容について責任を負わず、また本資料の使用や依拠についても責任を負いません。ワールド・ゴールド・カウンシルはGLDおよびGLDMのスポンサーの関連会社です。

GLD®はワールド・ゴールド・トラスト・サービシズLLCの登録商標であり、ワールド・ゴールド・トラスト・サービシズLLCの許可を得て使用しています。MiniShares®およびGLDM®はWGC USAアセット・マネジメント・カンパニーLLCの登録商標であり、WGC USAアセット・マネジメント・カンパニーLLCの許可を得て使用しています。

本資料は、ステート・ストリート・インベストメント・マネジメントが作成したものをステート・ストリート・グローバル・アドバイザーズ株式会社が和訳したものです。内容については原文が優先されることをご了承下さい。

© 2025 State Street Corporation. All Rights Reserved.

Tracking #: 4890944.5.1.APAC.RTL、Exp. Date: 10/31/2026

※本記事はステート・ストリートの許諾を得て再掲載しています。掲載内容は執筆当時の情報に基づいており、転載にあたり一部表現を再構成している部分もございます。

初出媒体はこちら

ステート・ストリート・インベストメント・マネジメントは、約半世紀にわたり、機関投資家、金融プロフェッショナル、そして個人投資家の皆様に、より良い成果をもたらすお手伝いをしてきました。インデックス運用やETFにおける革新に始まり、当社の厳格なアプローチは、市場で実証された専門知識と、お客様への揺るぎないコミットメントによって支えられています。現在、運用資産は5兆米ドルを超え、60カ国以上のクライアントと、そしてグローバル規模の戦略的パートナーと共に、投資家の皆様が目指すあらゆるゴールに到達するための、包括的でコスト効率の高い投資ソリューションを提供しています。

*2025年6月末時点、ETFの運用資産総額1兆6,898.3億米ドルを含み、そのうち約1160.5億米ドルは、ステート・ストリート・グローバル・アドバイザーズ・ファンズ・ディストリビューターズ・エルエルシー(「SSGA FD」)がマーケティング・エージェントを行っているSPDRの金の資産です。SSGA FDはSSGAの関連会社です。すべての運用資産残高は監査前の数値です。

ステート・ストリート・インベストメント・マネジメントは、ステート・ストリート・グローバル・アドバイザーズ株式会社が行う資産運用関連業務のブランド名です。

関連記事

公式チャンネルで公開中!

招集通知がスマホの中に!