なぜ銀は金の代替にならないのか?投資家が知っておくべき本質の違い

金への資産配分に関心のある投資家はよくこう尋ねます。「金の代わりに銀に投資したらどうですか?」と。銀は俗に「貧者の金」と呼ばれ、多くの投資家は銀を金に代わる割安な投資先とみなしていますが、それは間違いかもしれません。

銀投資のメリットや銀の過去のパフォーマンスを否定するわけではありません。戦術的な資産配分には常に適切なタイミングと場所があります。しかし、この2つの貴金属を金融とファンダメンタルズの視点から区別することが重要です。

金と銀を比較する際に考慮すべき5つの要因

金と銀は以下の理由から、互いに代替可能な資産ではありません:

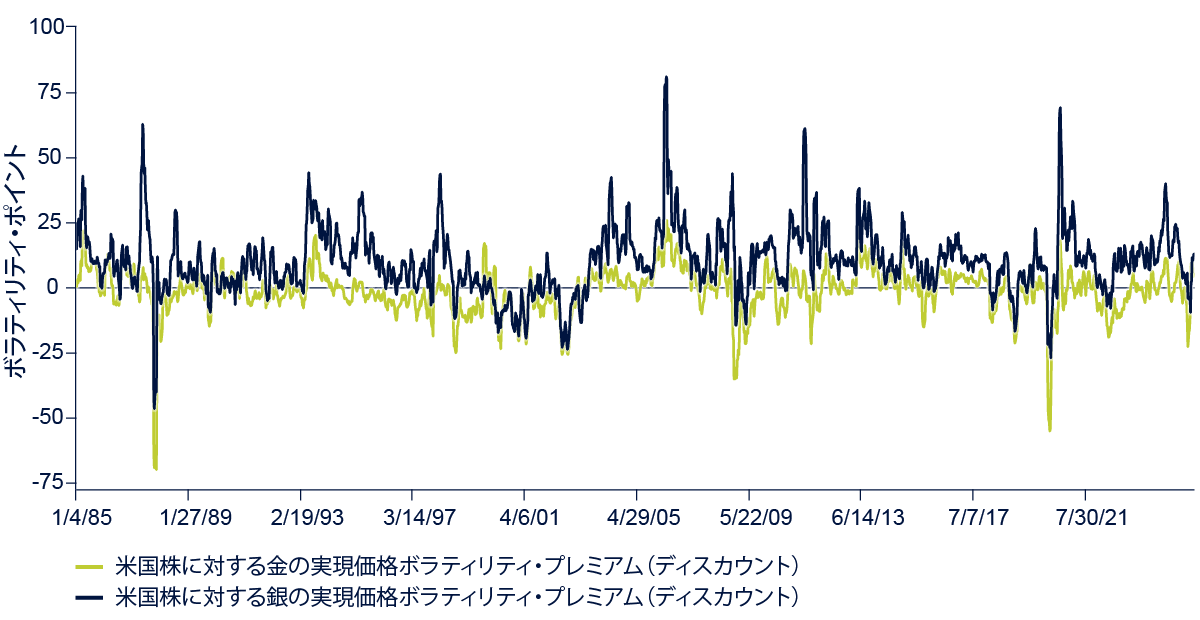

1.金は銀に比べて価格変動の低い資産。過去40年にわたる週次データからは、金の実現価格ボラティリティ(変動率)が米国株よりも平均で1.3ボラティリティ・ポイント低いことが示されています。これとは対照的に、銀の実現価格ボラティリティは米国株を平均で10ボラティリティ・ポイント上回っています。※1

図表1:米国株と比較した金の価格ボラティリティは銀よりも低い傾向にある

ブルームバーグ・ファイナンスL.P., ステート・ストリート・インベストメント・マネジメント、2025年6月30日時点。

注:S&P500指数に対する金と銀の週次の30日実現スポット価格ボラティリティ。過去のパフォーマンスは将来のパフォーマンスの信頼できる指標ではありません。

2. 銀は金よりも大幅で頻繁なドローダウン(資産価格の下落)に見舞われる傾向にある。過去40年の四半期リターン・データからは、銀価格が少なくとも10%下落した局面が18回発生したのに対して、金は4回にすぎなかったことが示されています。さらに、銀の四半期ドローダウンの最大値は30.9%と、金の22.7%を上回っています。※2

もちろん、過去のパフォーマンスは将来のパフォーマンスを予測する信頼できる指標となるものではありません。しかし、この数十年間の四半期リターンの平均値が、銀で1.8%、金で1.7%と、ほぼ一致していることを考慮すると、価格ボラティリティの差はなおさら目立ちます。金の価格※3の安定性が銀よりも高いのは、銀よりも低いボラティリティと高い流動性が要因となっていると考えられます。

3. 金と比較して銀は米国株式に対する相関が高い。通常、投資家は貴金属への投資にあたっては分散効果を求めます。しかし、長期にわたる静的および移動平均相関分析によると、金は株式に対して不規則な値動きを示しているのに対して、銀は株式に対して極めて強い正の相関関係にあることが示されています。これ※4は、銀が「卑金属(ベースメタル)」のような動きを示し、景気循環に敏感な傾向にあるためかもしれません(下記のポイント5を参照)。

4.中央銀行は銀ではなく金を購入。物理的な金に対する公的部門の需要は金価格の下値を支え、下方ボラティリティを抑制する役割を果たします。また、金をグローバルな通貨システムに組み込むことにもなります。実際、金は2024年に公的部門が保有する準備資産として、ユーロを抑えて第2位に浮上しました。※5

一般に中央銀行の金購入は、短期的なリターン獲得のためではなく、物理的な資産の保有を通じた脱ドル化や信用リスクの低減など、戦略的または地経学的な配慮によるものです。世界金融危機以降の金需要曲線の変化はこの点において重要な意味を持ち、主要な金鉱山からの供給に占める中央銀行の金需要は2010年の10%~15%から2022年~2024年には25%~30%に上昇しました。※6

銀は中央銀行が保有しておらず、そのような大規模な買い手は存在しません。

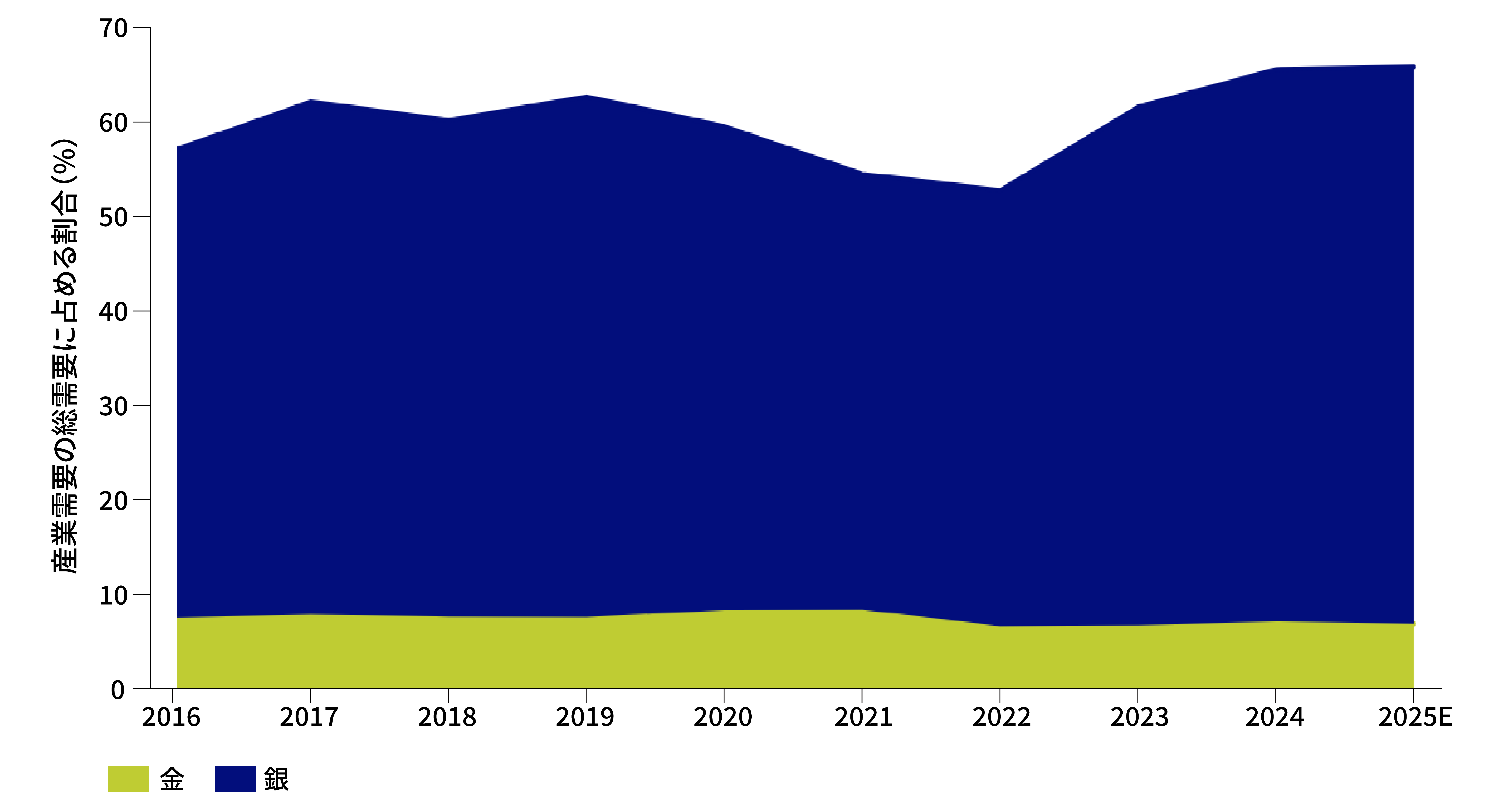

図表2:金に比べて銀は産業界の需要動向に大きく左右される

出所:銀協会、ワールド ゴールド カウンシル、ステート・ストリート・インベストメント・マネジメント、2025年4月30日時点

5. 銀需要は産業活動と結びついているのに対して、金需要ははるかに反循環的。過去10年間の銀の総需要に占める産業用需要の割合は50%を上回っており、2016年から2025年までの期間には10%ポイント近く上昇して59%に達しました。これ※7とは対照的に金の場合、過去10年間の総需要に占める産業向け加工需要は7.5%で、2016年以降減少傾向にあります。※8

多くの投資家は金と銀を「金融資産」とみなしていますが、そもそも物理的なコモディティである点に留意することが重要です。銀の消費は産業向け用途に偏っているため、本質的に工業生産、PMI(購買担当者景況指数)、そして景気に敏感な成長シナリオの影響を受けやすいのが実情です。

銀と比較した金の固有の金融的・物理的特性は、防衛的、戦略的、あるいは戦術的な理由から金への投資を検討する際に、銀が金の代替とはならないことを裏付けています。

◆用語集

相関性

2つの投資資産間に連動する傾向が歴史的に見られること。投資家は、ポートフォリオ分散化のために、相関性が低い投資を組み合わせることが多くあります。

分散化

リスクを低減するためにさまざまな投資商品や資産クラスを幅広く組み合わせる戦略ですが、下落相場でポートフォリオを損失から守れる保証はありません。

株式

株式会社における所有権、すなわち株式を示す金融商品であり、その会社の資産および利益に対する比例的な持分を主張する権利を表します。

世界金融危機

2007年~2009年に起きた経済危機で、一般的に1930年代の大恐慌以降で最大級の経済的混乱とされています。世界金融危機の主な引き金となったのはサブプライム危機で、リーマン・ブラザーズのような金融システムにとって極めて重要な米投資銀行の破綻につながりました。2007年6月にベアスターンズ傘下のヘッジファンド2本が破綻して始まった危機は、2008年終盤から安定化し始め、2009年末まで続きました。

流動性

資産または証券が、資産の価格に影響を与えることなく、市場で売買できる度合い。取引水準が高い場合に、流動性があると見なされます。

最大ドローダウン

ある投資が特定の期間内にピークから最も下げた水準までに被った最大の損失。

ボラティリティ

市場指数や個別証券の価格が大幅に変動する傾向。ボラティリティは通常、リターンの年率標準偏差で表される。現代ポートフォリオ理論(MPT)では、ボラティリティの高い証券は損失が発生する可能性が高いことから、一般的に高リスクと見なされる。単位はパーセントで、1ボラティリティ・ポイントは1パーセント・ポイントを示す。

◆注記

※1. ブルームバーグ・ファイナンスL.P., 1985年~2025年

※2. ブルームバーグ・ファイナンスL.P., 1985年第1四半期~2025年第2四半期

※3. ブルームバーグ・ファイナンスL.P., 1985年第1四半期~2025年第2四半期

※4. ブルームバーグ・ファイナンスL.P., 1972~2025年、金、銀価格の対数正規分布に基づく四半期リターンとS&P500とのローリング3年間の相関係数。

※5. 欧州中央銀行、2024年12月31日時点。

※6. ワールド ゴールド カウンシル、2024年12月31日時点。

※7. 銀協会、2025年4月2日時点

※8. ワールド ゴールド カウンシル、、2025年4月30日時点

◆ご留意事項

本稿は、投資の推奨や投資アドバイスを意図したものではなく、そのようなものとして依拠されるべきではありません。

本稿に示されている内容は2025年7月10日時点のSPDRゴールド戦略チームの見解であり、市場及び他の条件によって変更される場合があります。本稿には将来予測に関する記述と見なされる情報が含まれており、そうした内容は将来の運用成果を保証するものではなく、実際の結果や展開は予測とは大きく異なる可能性があります。

提供された情報は、投資助言に該当するものではなく、そのようなものとして依拠されるべきではありません。本情報は、有価証券の購入の勧誘または売却の申出とみなされるべきものではありません。本情報は、投資家の特定の投資目的、戦略、税務上の地位または投資期間を考慮したものではありません。ご自身の税務・財務アドバイザーにご相談ください。

当社の書面による明示的な同意なしに、本著作物の全部または一部を複製、複写もしくは送信し、または第三者に開示することはできません。

本稿の全部または一部の複製、複写、転送等を禁止し、いかなる内容についてもステート・ストリート・グローバル・アドバイザーズによる事前の書面での同意なしに、第三者に開示してはなりません。

本稿で言及されている商標やサービスマークは、それぞれの所有者に帰属します。第三者のデータ提供者は、データの正確性、完全性、適時性に関するいかなる保証も表明もしておらず、当該データの使用に関連して発生するいかなる損害にも責任を負いません。

コモディティへの投資は大きなリスクを 伴うため、すべての投資家に適した投資対象ではありません。コモディティは、価格変動要因が多岐にわたり極めて価格変動が大きいことから、投資に際しては非常に大きなリスクを伴います。たとえば、市場全般の動き、実際の、または認識されたインフレ基調、コモディティ・インデックスのボラティリティ、海外情勢/景気/政治情勢の変化、金利や為替レートの変化などの要因があります。

分散投資は、利益の確保または損失を防ぐことを保証するものではありません。

過去のパフォーマンスは、将来のパフォーマンスの信頼しうる指標にはなり得ません。

本資料は、ステート・ストリート・グローバル・アドバイザーズが作成したものをステート・ストリート・グローバル・アドバイザーズ株式会社が和訳したものです。内容については原文が優先されることをご了承下さい。

8217809.1.1.APAC.RTL 7/31/2026

※本記事はステート・ストリートの許諾を得て再掲載しています。掲載内容は執筆当時の情報に基づいており、転載にあたり一部表現を再構成している部分もございます。

初出媒体はこちら

ステート・ストリート・インベストメント・マネジメントは、約半世紀にわたり、機関投資家、金融プロフェッショナル、そして個人投資家の皆様に、より良い成果をもたらすお手伝いをしてきました。インデックス運用やETFにおける革新に始まり、当社の厳格なアプローチは、市場で実証された専門知識と、お客様への揺るぎないコミットメントによって支えられています。現在、運用資産は5兆米ドルを超え、60カ国以上のクライアントと、そしてグローバル規模の戦略的パートナーと共に、投資家の皆様が目指すあらゆるゴールに到達するための、包括的でコスト効率の高い投資ソリューションを提供しています。

*2025年6月末時点、ETFの運用資産総額1兆6,898.3億米ドルを含み、そのうち約1160.5億米ドルは、ステート・ストリート・グローバル・アドバイザーズ・ファンズ・ディストリビューターズ・エルエルシー(「SSGA FD」)がマーケティング・エージェントを行っているSPDRの金の資産です。SSGA FDはSSGAの関連会社です。すべての運用資産残高は監査前の数値です。

ステート・ストリート・インベストメント・マネジメントは、ステート・ストリート・グローバル・アドバイザーズ株式会社が行う資産運用関連業務のブランド名です。

関連記事

公式チャンネルで公開中!

招集通知がスマホの中に!