金投資の魅力と戦略的価値とは?リスク分散・資産運用に役立つ実践的な活用法を解説

⾦は、市場の調整局⾯や地政学的リスクの⾼まり、あるいは通貨下落の局⾯においてリスク分散効果が期待され、相対的に流動性の⾼い資産であることから、投資家は資産保全⼿段としての⾦をポートフォリオの⼀部に戦術的に活⽤してきました。⾦は、このように戦術的利点があるだけでなく、さまざまな景気サイクルを通じた分散投資の中核資産として、より⻑期的で戦略的な役割を果たすこともあります。

⾦は、いくつかの点でポートフォリオ特性を改善させる効果が期待できます。⾦投資には次のような潜在的な利点があります。

1.リスク管理(例;ボラティリティ調整後リターンの向上)

2.キャピタルゲイン(例;長期にわたり安定した価格の上昇)

3.資産の保全(例;ドローダウンリスクの軽減)

これらの⾦投資の利点について、過去におけるデータを例⽰しつつ、以下で説明をします。

1. 金とリスク管理:短期の戦略的利点

ポートフォリオのパフォーマンスを最適化する上で、短期かつ未知のリスクに対する備えは極めて重要です。⾦を組⼊れることにより、市場や景気サイクルのあらゆる段階を通じてポートフォリオを安定化させる以下の効果を期待することができます。

• ポートフォリオの分散によるリスク低減

⾦は、歴史的に⾒て多くの⾦融資産に対して低⽔準または負の相関性を⽰してきたため、ボラティリティの抑制や資産の保全に寄与することが期待されます。例えば、1970年代以降、⾦はS&P500指数およびブルームバーグ⽶国総合債券指数に対して、0.00と0.09の相関(⽉次収益率に基づく)を⽰しています※1。このように他の多くの⾦融資産との相関性が⻑期的に極めて低い理由は、景気拡⼤または後退の局⾯にかかわらず、⾦に対する需要が多岐にわたっていることにあります。

金はまた、米ドルとの強い逆相関関係を示しており、投資家が通貨の減価リスクをヘッジするのに役立つ可能性があります。実際、過去30年間にわたる週次金価格リターンと米ドル指数リターンの1年間のローリング相関は、平均して-0.42でした。要するに、米ドルが弱い環境では、金を使用してヘッジすることがよくあります。これは通貨の名目効果によるものです※2。

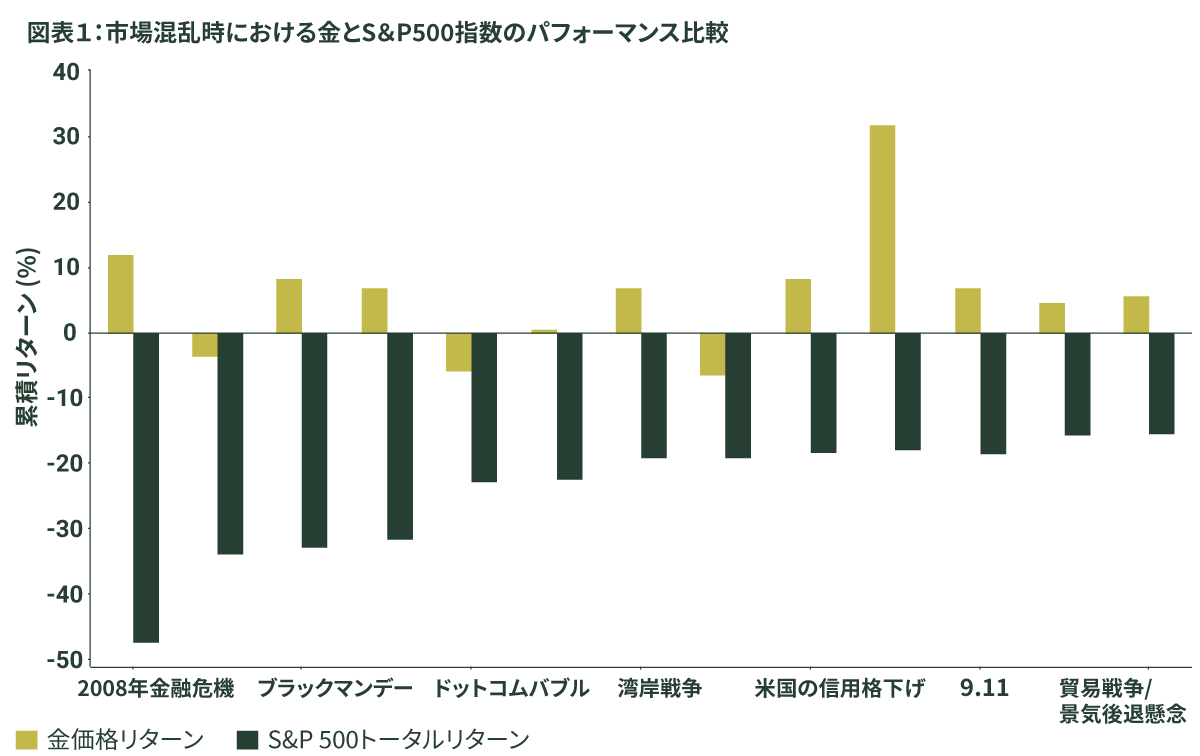

• 市場下落局面でのプロテクション

⾦は安全な逃避先資産として⾒なされているため※3、極端なボラティリティの上昇や市場が混乱した局⾯で優れたパフォーマンスを上げることが期待されるほか、伝統的な株式との低相関性により、ドローダウン低減効果も期待されます。

資産市場は2020年に⼤きく様変わりし、投資家は低⾦利とリスク環境に耐えられるポートフォリオの構築を迫られています。投資家は変化をし続けるリスクを乗り越えるために金に目を向けました。

出所: ブルームバーグ・ファイナンスL.P.、ステート・ストリート・グローバル・アドバイザーズ。1987年8月25日~2025年3月31日のデータ。各イベントの対象期間は、2008年世界金融危機(GFC): 08/11/08~ 03/09/09、; コロナ禍: 02/19/20 ~ 03/23/20、ブラックマンデー: 08/25/87 ~ 12/04/87、2002年景気後退: 03/19/02 ~ 07/23/02; ITバブル: 09/29/00 ~ 04/04/01、ロシア侵攻/インフレショック: 01/01/22 ~ 06/17/22、湾岸戦争: 07/16/90~ 10/11/90、ロング・ターム・キャピタル・マネジメント(LTCM): 07/17/98~ 08/31/98、米国債格下げ: 07/07/11 ~ 10/03/11、サブプライム危機: 10/09/07 ~ 03/10/08、9.11: 08/24/01 ~ 09/21/01、フラッシュクラッシュ: 04/23/10 ~ 07/02/10、米中貿易戦争: 09/21/18 ~ 12/26/18。米国株式はS&P500トータルリターン。金: 金のスポット価格。インデックスのリターンはいかなる手数料または経費の控除も反映されていません。過去のパフォーマンスは、将来のパフォーマンスの信頼できる指標ではありません。

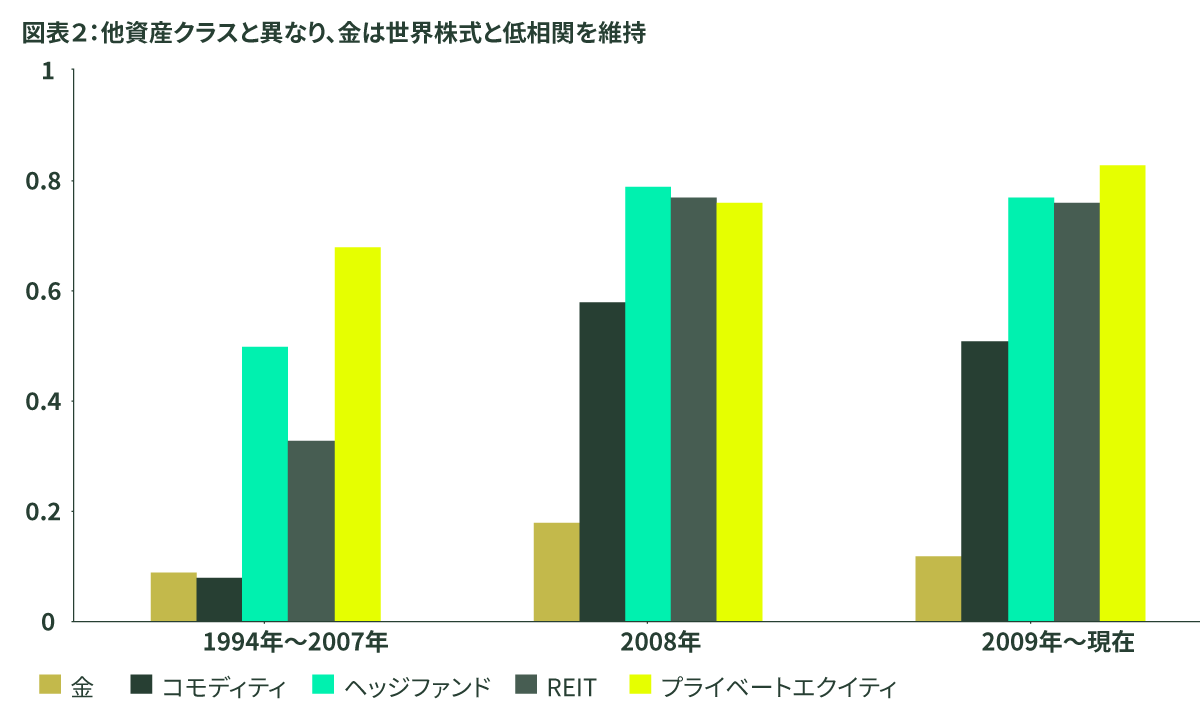

• 他資産やオルタナティブと比較し低相関

⾦は多くの伝統的資産クラスとの相関が低いことから、ボラティリティが極端に⾼まり、市場が混乱する局⾯においてプラスのリターンを⽣み出してきました。そのため、⾦を「安全な逃避先資産」※4と評価する投資家も少なくありません。

ポートフォリオのリスク分散のために通常⽤いられる他の資産クラスとは異なり、⾦は歴史的に⾼い分散効果を発揮してきました。多くの米ドルベースの実物資産は、よりシクリカルになり、大型株式や債券の動きとより密接に一致するようになりました。これには、金のユニークさが関係している可能性があります。金は、物理的な需要特性を持つ世界的に代替可能な資産であり、文化的、地政学的、地域経済的要因と関係があることが多く、必ずしも米国の景気循環に密接に従うわけではありません。

出所: ブルームバーグ・ファイナンスL.P.、ステート・ストリート・グローバル・アドバイザーズ。1993年12月31日~2025年3月31日のデータ。金:金のスポット価格(米ドル)。コモディティ: S&P GSCIトータルリターン指数、ヘッジファンド: HFRI FOFダイバーシファイド指数、REITs: FTSE NAREITオール・エクイティREITSトータルリターン指数、プライべートエクイティ: LPX50リスティッド・プライベ ートエクイティ・トータルリターン指数。 過去のパフォーマンスは、将来のパフォーマンスの信頼できる指標ではありません。

2. 金の潜在的資本価値の上昇

⾦投資を検討すべき理由は市場下落時における打撃を抑えるだけではありません。⾦には、投資家にキャピタルゲインを通じて、⻑期的かつ戦略的な投資機会を提供するという利点もあります。⾦がもたらすリスク低減効果とリターンの低相関性は、ポートフォリオのドローダウンを低減することが期待され、ポートフォリオの最適化につながると考えられます。また、⾦は市場サイクルにおいて投資元本を成⻑させる機会も提供すると考えられます。

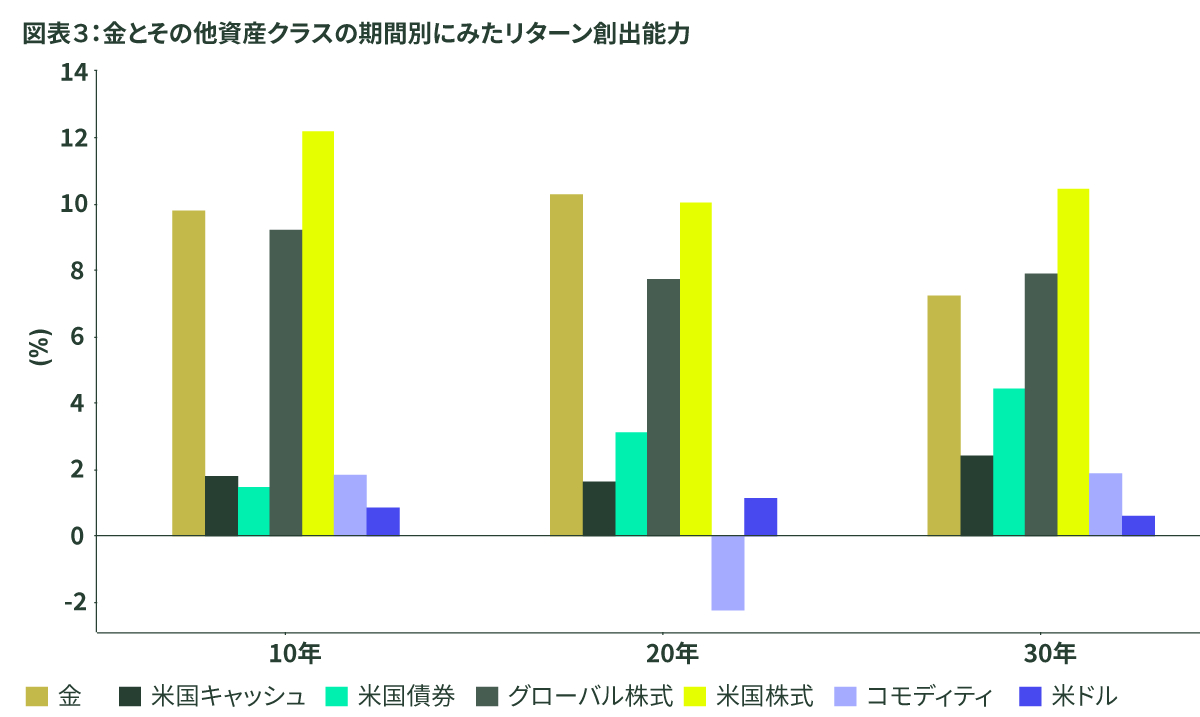

•過去における長期投資からの収益率

⾦は好不況にかかわらず、さまざまな景気サイクルを通じて、競争⼒のある⻑期リターンを歴史的に提供してきました。⾦を組⼊れることにより、⻑期的なリスク分散効果を通じてリスク調整後リターンの最適化が期待されます。

出所: ブルームバーグ・ファイナンスL.P.、ステート・ストリート・グローバル・アドバイザーズ。2025年3月31日時点。金:金のスポット価 格(米ドル)、米国キャッシュ: ICE BofA米国3ヵ月T-Bill指数、米国債券: ブルームバーグ米国総合トータルリターン指数、米国株式:S&P500トータルリターン指数、グロー バル株式: MSCIワールド・トータルリターン指数、コモディティ: S&P GSCI トータルリターン指数。過去のパフォーマンスは、将来のパフォーマンスの信頼できる指標ではありません。

• プラスのリスク調整後リターン

景気サイクルを通じてポートフォリオの価値を⾼め、リターンを最適化することは、⻑期ポートフォリオを構築する際に極めて重要なポイントです。さらに、ポートフォリオ内の資産クラスの相関性の低さは、ポートフォリオのボラティリティ低下に寄与するため、他の条件がすべて同じ場合、分散効果は⼤きくなり、時間とともにシャープレシオの改善や全般的なリスク調整後リターンの向上につながることが期待されます。

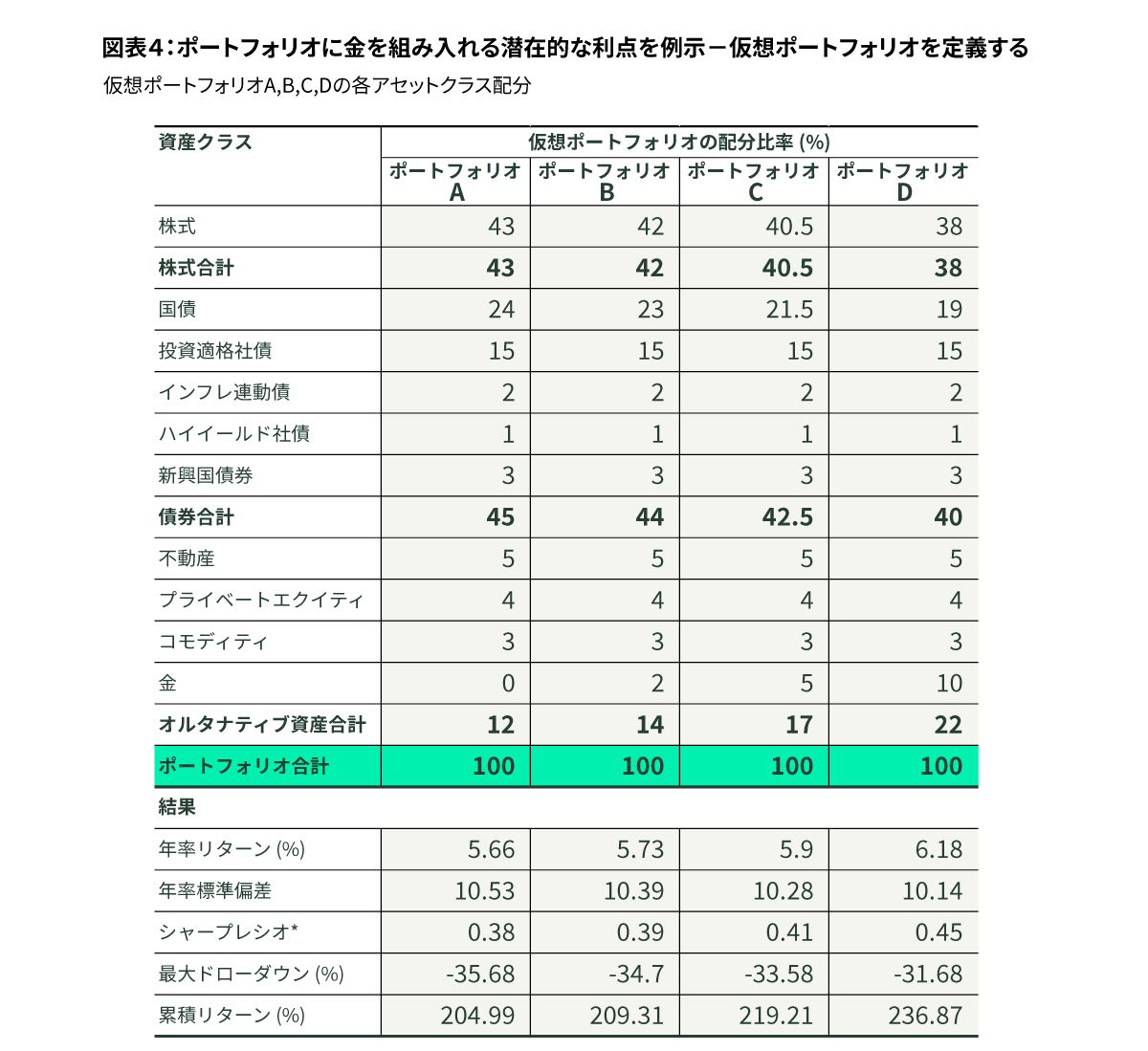

仮想マルチアセット・ポートフォリオ(組⼊資産にはグローバル株式、各種債券資産クラス、不動産、プライベート・エクイティ、コモディティなども含む)にGLDを組⼊れることで、リスク・リターン特性がどのように改善するかについて分析しました。その結果、2005年1⽉1⽇(GLDの設定1年⽬)から現在までのSPDR® ゴールド・シェア (GLD®)の組⼊⽐率を2〜10%とした場合、GLDを組⼊れなかった場合に⽐べて、仮想ポートフォリオの累積リターンとシャープレシオは改善し、最⼤ドローダウンは低下していた可能性があることが分かりました。

*シティグループ3カ月物T-billレートをリスクフリーレートと仮定します。過去のパフォーマンスは、将来のパフォーマンスの信頼できる指標ではありません。

出所:ステート・ストリート・グローバル・アドバイザーズ、2025年3月31日時点。株式はMSCIオール・カントリー・ワールド(ACWI)日次トータルリターン指数、国債はブルームバーグ・グローバル総合国債トータルリターン指数、投資適格(IG)債はブルームバーグ・グローバル総合社債トータルリターン指数、インフレ連動債はブルームバーグ・ワールド・インフレ連動債トータルリターン指数、ハイイールド(HY)債はブルームバーグ・グローバル・ハイイールド社債トータルリターン指数、新興国(EM)債はブルームバーグ新興国市場ハードカレンシー総合債券トータルリターン指数、不動産はグローバル・プロパティ・リサーチ総合トータルリターン指数、プライベートエクイティはLPX総合上場プライベートエクイティ・トータルリターン指数、コモディティはブルームバーグ・コモディティ・トータルリターン指数、金はSPDR®ゴールドシェア(GLD®)を表します。資産配分シナリオは仮定のためのものであり、特定の資産配分戦略を示すものでも、特定の資産配分を推奨するものでもありません。投資家の状況はそれぞれ異なり、資産配分の決定は投資家のリスク許容度、投資期間、財務状況に基づいて行う必要があります。指数に直接投資することはできません。ポートフォリオにGLDを追加した場合の影響は、投資家による資産配分の決定や市場のパフォーマンスといったさまざまな要因によって異なります。指数のリターンは運用によるものではなく、いかなる手数料または経費の控除も反映されていません。指数のリターンは各種インカム、キャピタル・ゲインまたはロス、配当およびその他インカムの再投資を反映しています。リターンは特定の商品のものではありませんが、表に記載されている構成銘柄の、実際のパフォーマンス・データを数学的に組み合わせることで算出しています。仮想混合ポートフォリオのパフォーマンスは、取引費用やリバランス費用を想定していないため、実際の運用成果は上記と異なります。SPDR®ゴールドトラスト(GLD®)のパフォーマンスは、年間経費率0.40%を反映しています。すべてのデータは、月次のパフォーマンス測定に基づいています。運用リターンおよび元本価額は変動するため、売却時にキャピタル・ゲインまたはロスが生じる可能性があります。現在のパフォーマンスは、記載時点のものより高いまたは低い場合があります。最新の月末パフォーマンスについては、ssga.comで確認することができます。仮想ポートフォリオ手法の計算に関する詳細は、用語集をご覧ください。

3.金に分散することで資産を保全する

金の歴史的な分散効果と市場の混乱時におけるリスク調整後のプラスのリターンに基づいて、短期的なボラティリティを抑え、ドローダウンを制限するのに役立つ可能性があります。

しかし、金への配分は長期的な資産保全にも寄与する可能性があります。さまざまな景気循環における歴史的な長期的なリスク調整後のプラスのリターンは、予期せぬリスクや資本の損失から投資家を守り、時間の経過とともにポートフォリオの価値を損なうことを防ぐのに役立ちます(図表4)。

• 厚みのある流動性

⾦の流動性は資産保全の役割を果たす可能性があります。取引市場において相対的に厚みのある流動性を投資家に提供していることは、⾦を戦略的に保有する際の重要な利点と⾔えるでしょう。歴史的に⾒て、取引額は主要な債券、通貨、株式市場と同⽔準であり、⾦の⽇次平均売買代⾦は2,320億⽶ドルを上回ると推定され、年間58兆⽶ドルに相当します※5。

そして、2020年3⽉のような市場混乱時であっても、⾦市場の流動性は維持されました。新型コロナウイルス感染拡⼤による当初のロックダウンが実施された3⽉に⾦の売買額は2,370億⽶ドルに達し※6、他の多くの資産の価値が減少するのを横⽬に、投資家は流動性のある取引市場、すなわち、キャッシュにアクセスすることができました。

• 歴史的価値の保存手段

⻑期的には、⾦は投資家にとって価値の保全に優れた投資⼿段であり、購買⼒を維持する役割を果たすことが期待されます。⾦はインフレ上昇時、特に極端なインフレ局⾯において、歴史的にプラスのリターンを提供することにより、物価上昇と歩調を合わせてきました※7。さらに、⾦は⽶ドルと歴史的に負の相関性を維持することによって、通貨下落の影響をヘッジする能⼒を⽰しています※8。

総合すると、⾦は、通貨下落および物価上昇に強い性格を有していることから、投資家は購買⼒を保ちつつインフレ圧⼒から資産価値を保全することができると考えられます。

• 長期で考える金

投資家にとって、⾦は危機時において戦術的に利⽤するだけの資産ではなく、多様な利点に着⽬した⻑期的かつ戦略的な投資対象になりえます。

◆脚注

※1 ブルームバーグ・ファイナンスL.P.、ステート・ストリート・グローバル・アドバイザーズ。LBMA金価格午後(米ドル/オンス)はS&P500指数およびブルームバーグ米国総合債券指数に対して、月次でそれぞれ0.01と0.09の相関を示しています。データの入手可能期間の都合上、S&P500指数との相関は1971年8月31日~2025年3月31日のデータ、ブルームバーグ米国総合債券指数との相関は1976年3月31日~2025年3月31日のデータに基づきます。相関係数は、2つの変数の間の線形関係の強さと方向を測定します。片方の変数の平均からの乖離が、他方の変数の平均からの乖離とどの程度関連しているかを測定するもので、0は無相関、1は完全相関を示します。

※2 ブルームバーグ・ファイナンスL.P.、ステート・ストリート・グローバル・アドバイザーズ、2025年3月31日時点。週次金価格リターンと週次米ドル指数リターンの相関は、1995年3月から2025年3月までの1年間のローリングベースで対数正規スケールで測定されました。相関係数は、2つの変数間の線形関係の強さと方向を測定します。これは、1つの変数がその平均からどれだけ逸脱しているかが、別の変数の平均からの逸脱とどの程度関連しているかを測定します。0は無相関、1は完全相関を示します。

※3 ブルームバーグ・ファイナンスL.P.、ステート・ストリート・グローバル・アドバイザーズ、2025年3月31日時点。週次金価格リターンと週次米ドル指数リターンの相関は、1995年3月から2025年3月までの1年間のローリングベースで対数正規スケールで測定されました。相関係数は、2つの変数間の線形関係の強さと方向を測定します。これは、1つの変数がその平均からどれだけ逸脱しているかが、別の変数の平均からの逸脱とどの程度関連しているかを測定します。0は無相関、1は完全相関を示します。

※4 ブルームバーグ・ファイナンス、L.P.、ステート・ストリート・グローバル・アドバイザーズ。1994年12月31日~2025年3月31日のデータ。金=金スポット価格。コモディティ=S&P GSCIトータルリターン指数、REIT=FTSE NAREITオール・エクイティREITSトータルリターン指数。過去のパフォーマンスは、将来のパフォーマンスの信頼できる指標ではありません。

※5 ワールド・ゴールド・カウンシル、ブルームバーグ、国際決済銀行(BIS)、ロンドン地金市場協会(LBMA)。データは2024年12月31日時点。LBMA、LBMA-iおよび非LBMA-i OT、ニューヨーク商品取引所(COMEX)、上海先物取引所(SHFE)、上海黄金交易所(SGE)、ロンドン金属取引所(LME)貴金属、ドバイ金・商品取引所、ICEフューチャーズ、USメタルズ、イスタンブール証券取引所、マレーシア証券取引所、モスクワ証券取引所、東京商品取引所が公表する清算データに基づく推定値。

※6 ワールド・ゴールド・カウンシル、ブルームバーグ、国際決済銀行(BIS)、ロンドン地金市場協会(LBMA)。データは2024年12月31日時点。LBMA、LBMA-iおよび非LBMA-i OT、ニューヨーク商品取引所(COMEX)、上海先物取引所(SHFE)、上海黄金交易所(SGE)、ロンドン金属取引所(LME)貴金属、ドバイ金・商品取引所、ICEフューチャーズ、USメタルズ、イスタンブール証券取引所、マレーシア証券取引所、モスクワ証券取引所、東京商品取引所が公表する清算データに基づく推定値。

※7 ブルームバーグ・ファイナンス、L.P.、ステート・ストリート・グローバル・アドバイザーズ。1971年8月31日~2025年3月31日の期間において、物価上昇率が年率5%超で推移したのに対し、金価格の年平均上昇率は10.6%。

※8 ブルームバーグ・ファイナンスL.P.、ステート・ストリート・グローバル・アドバイザーズ、2025年3月31日時点。注:1995年3月から2025年3月までの週次金価格リターンと米ドル指数リターンの1年間のローリング相関は、平均して-0.42でした。相関係数は、2つの変数間の線形関係の強さと方向を測定します。これは、1つの変数がその平均からどれだけ逸脱しているかが、別の変数の平均からの逸脱とどの程度関連しているかを測定します。0は無相関、1は完全相関を示します。

◆用語集

ブルームバーグ米国総合債券指数

ブルームバーグ米国総合債券指数は世界の現地通貨建て投資適格債券市場を、幅広く測定する主要ベンチマークです。同指数には、国債、政府系債券、社債、MBS(エージェンシー固定金利パススルー)、資産担保証券(ABS)、商業用不動産担保証券(CMBS、エージェンシーおよびノンエー ジェンシー)が含まれます。

ブルームバーグ新興国市場米ドル建て総合債券トータルリターン指数

ハードカレンシー建て新興国市場債券の主要ベンチマークで、新興国のソブリン、準ソブリン、 企業が米ドル建てで発行する債券などで構成されてい ます。

ブルームバーグ・グローバル総合社債トータルリターン指数

世界の投資適格固定利付き社債の主要指数。先進国および新興国の産業、公益事業、 金融セクターの企業が発行する債券などで構成されるマルチカレンシー・ベンチマーク。

ブルームバーグ・グローバル・ハイ・イールド社債トータルリターン指数

世界のハイ・イールド社債市場を対象とする主要指数(マルチカレンシー型)。米国ハイ・イールド社債指数、汎欧州ハイ・イールド 債指数、新興国市場ハードカレンシー ・ハイ・イールド債指数で構成される統合指数です。ハイ・イール ド債市場と新興国債券市場の構成銘柄に重複はありません。

ブルームバーグ・グローバル総合国債トータルリターン指数

25の現地通貨建て市場の投資適格債を対象とする指数。先進国市場と新興国市場の国債および政府関連の固定金利債券で構成されるマルチカレンシー型ベンチマーク。

ブルームバーグ世界物価連動国債トータルリターン指数

12の先進国が発行する投資適格物価連動国債のパフォーマンスを測定します。投資可能性は当指数の重要な組入基準であり、世界の国債連動型ファンドが投資可能で投資する可能性の高い市場のみを対象としています。

ブルームバーグ商品トータルリターン指数

ブルームバーグ・ インデックスが公表する 、22の商品先物と7つのセクターを対象とした、広範に分散された商品価格指数です。一つの商品比率が全体の2%を下回る、または15%を上回る ことがないように設計されており、セクターに関しても、一つのセクターの比率が全体の33%を上回ることがないように設計されています。

コモディティ

商取引で使用され、同タイプのコモディティと交換可能または「代替可能」な基本財。特に、他の財やサービスの生産に投入財として多く使用されます。たとえば原油は、自動車燃料、灯油、潤滑油の生産に使用されるコモディティです。

相関

2つの投資対象が一緒に動く傾向。投資家はポートフォリオを分散させるために、相関の低い投資対象を組み合わせることが多い。

相関係数

相関係数は2つの変数間の線形関係の強さと方向を測定します。ある変数の平均値からの偏差が、別の変数の平均値からの偏差とどの程度関連しているかを測定します。

通貨下落

他の通貨に対する通貨の価値の下落。

分散化

リスクを低減する ためにさまざまな投資商品や資産クラスを幅広く組み合わせる戦略ですが、下落相場でポートフォリオを損失から守れる保証はありません。

分散投資効果

現代ポートフォリオ理論において、分散投資は、互いに相関性が低い資産を組み合わせて保有することで、ポートフォリオ全体のリスクを低減するために用いられるアプローチです。相関性のない資産保有には、一部の資産の価格が下落しても他の資産の価格が上昇するという利点があります。

ダウンサイドリスク

現在の市場トレンドが突然変化した場合に、ある証券の価値が減少するリスク。また、そうした突然の変化で生じる可能性がある「ワーストケースでの」損失の金銭的価値を示します。

ドローダウン

特定の期間における株式市場の下落を、最高値から最安値までの変化率で示したもの。

ドローダウンプロテクション

株式やその他の金融市場の下落から、ポートフォリオ全体を守るための投資。たとえばキャッシュ、あるいは歴史的に見て市場の下落や大幅変動時に相対的に底堅さを示してきた、金や株式プットオプションなどへの投資があげられます。

景気サイクル

経済が成長または縮小する期間で、通常、景気拡大期/景気後退期と呼ばれています。通常、景気サイクルの特定の局面におけるパフォーマンスは、セクターや業種ごとに異なります。

FTSE NAREITオール・エクイティREITSトータルリタ ーン指数

浮動株調整時価総額加重平均型指数で、 ニューヨーク証券取引所(NYSE)、アメリカン証券取引所(AMEX)、NASDAQナショナル・マーケットに上場するすべての税制適格REITが組み入れられています。

グローバル・プロパティ・リサーチ・ジェネラル指数

グローバル・プロパティ・リサーチの指数適格基準に合致するすべての上場不動産会社を網羅する幅広いグローバル不動産ベンチマークで、構成銘柄は650を超えています。 指数の設定日は1983年12月31日。

HFRI FOFディバーシファイド指数

この指数は、複数の運用マネジャーのさまざまな戦略に投資します。過去の年率リターンや標準偏差は、HFRIファンド・オブ・ファンズ総合指数と概ね同水準で推移しています。HFRI FOFディバーシファイド指数の構成ファンドは、下落相場での損失が最小限に抑えられる一方で、上昇相場では優れたリターンを達成する傾向があります。

仮想混合型ポートフォリオ・パフォーマンス評価手法

仮想ポートフォリオは例示のみを目的としており、過去のパフォーマンスは、将来のパフォーマンスの信頼できる指標ではありません。

参考として記載したリターンはファンドのものではありませんが、MSCI ACワールド・デイリー・トータルリターン指数、ブルームバーグ・グローバル総合国債指数、ブルームバーグ総合グローバル社債指数、ブルームバーグ新興国市場債券指数、グローバル ・プロパティ・リサーチ・ジェネラル指数、S&P上場プライベートエクイティ指数、ブルームバーグ世界物価連動国債指数、ブルームバーグ・グローバル・ハイ・イールド社債指数、S&P GSCI指数、 SPDR®ゴールド・シェア(GLD®)の2005年1 月1日~対象期間の実際のパフォーマン ス・データを数学的に組み合わせて算出しました。 各ポートフォリオは目標配分比率を維持するため毎年年初にリバランスを行います。パフォーマンスは取引費用やリバランス費用を想定していないため、実際の運用成果は上記と異なります。指数には直接投資できません。GLDのパフォーマンスは年間経費率0.40%を反映しています。投資家のポートフ ォリオにGLDを追加することによる影響は、投資家のアセットアロケーション判断や市場パフォーマンスなどにより異なります。

ICE BofAML米国3ヵ月T-bill指数

当指数は、月初に購入され、まる1ヵ月保有される単一の銘柄で構成されています。構成銘柄は月末に売却され、新たに選定された銘柄と入れ替えられます。

インフレ

一定の期間での経済の財とサービスの価格における全般的な上昇で、通貨単位あたりの購買力の喪失につながります。インフレは多くの場合、通貨供給量が経済成長を上回るペースで増加するときに起こります。中央銀行は経済を円滑に運営するため、インフレの抑制やデフレの回避を目指します。

流動性

投資対象の価格に影響を与えることなく、市場で迅速に売買する能力。取引量は流動性の主要な決定要因である。

LBMA金価格

現物決済の電子式取引対象入札に基づいて毎営業日毎に2回、ロンドン時間午前10時30分(LBMA午前金価格)と午後3時(LBMA午後金価格)に決まります。

LPX50リスティッド・プライベート・エクイティ指数

資本金最上位50社の、流動性のある上場プライベート・エクイティ企業のグローバル・パフォーマンスを示すことを目指しています。構成銘柄の地域、プライベート・エクイティ投資スタイル、資金調達スタイル、ヴィンテージ(組成年次)は多岐にわたります。参照通貨はユーロ、スイスフランおよび米ドルです。プライス指数とトータルリターン指数(運用報酬控除後)があります。

MSCIワールド指数

先進国市場23ヵ国の大型・中型株を対象としています。1,644銘柄で構成され、各国の浮動株調整時価総額の約85%を網羅しています。

実物資産

物理的または有形な資産で、それ自体に価値があり、多くの場合、投資可能な資産。たとえば貴金属、コモディティ、不動産、農地、原油などがあり、ほとんどの分散されたポートフォリオで組み入れに適していると見なされています。

リスク調整後リターン

リスク調整後の財務パフォーマンスを分析するための、リスクに基づく収益性の指標。異なる資産の収益性を、それぞれのリスクに応じて評価します。

シャープレシオ

リスク調整後リターンの代表的な指標。ノーベル賞受賞者ウィリアム・F・シャープ氏によって開発されました。シャープレシオは、ボラティリティまたはトータルリスク単位当たりの平均超過収益(対 リスクフリーレート)で、数値が高いほどリターン効率に優れていることを示します。

金のスポット価格

スポット市場における金の価格。国際的通貨コード「XAU」で表記される、1トロイオンス当たりの金価格。米ドル建て。

S&P GSCIトータルリターン指数

全般的な価格動向とインフレを測る主要な指標として広く認められています。コモディティ市場の投資パフォーマンスの信頼できる公表ベンチマークです。

S&P 500指数

米国大型株の動向を表す最良の単一尺度として広く認められており、さまざまな投資商品でベンチマークに採用されています。主要企業500社により構成されており、利用可能な時価総額の約80%を網羅しています。

米ドル指数/米ドル指数(DXY)

ユーロ(EUR)、円(JPY)、英ポンド(GBP)、カナダドル(CAD)、スイスフラン(CHF)、スウェーデンクローナ(SEK)の通貨バスケットに対する、米ドルのパフォーマンスを測定する通貨ベンチマーク。金融市場におけるシンボルは「DXY」。

ボラティリティ/標準偏差

市場指数あるいは証券の価格が上下に変動する傾向を表わします。ボラティリティは通常、リターンの年率標準偏差を表します。現代ポートフォリオ理論では、ボラティリティが高い証券は、一般的に潜在的な損失リスクが高いと見られています。

◆免責事項

投資には、元本毀損のリスクを含むリスクが伴います。

本著作物の全部または一部を複製、複写もしくは送信することはできません。

資料すべては信頼できると考えられる情報源から入手しておりますが、情報の正確性に関していかなる表明も保証も行われておらず、ステート・ストリート・グローバル・アドバイザーズは当該情報に基づく判断に関していかなる責任も負いません。 提供された情報は、投資助言に該当するものではなく、そのようなものとして依拠されるべきではありません。

ETFの頻繁な売買により、手数料およびその他のコストが大幅に増加し、手数料やコストの低さによる節約効果が相殺される可能性があります。ETFのシェアの流動的な市場が維持されるという保証はありません。

分散は利益や損失の保証を行うものではありません。

ここで言及されている商標およびサービスマークは、それぞれの所有者の所有物です。第三者のデータ提供者は、データの正確性、完全性または適時性に関していかなる保証または表明も行わず、また、かかるデータの使用に関連するいかなる種 類の損害にたいしても責任を負いません。

コモディティへの投資は大きなリスクを伴うため、すべての投資家に適した投資対象ではありません。

コモディティやコモディティ指数に連動した証券は、全体的な市場動向の変化や金利の変化、さらには天候、疾病、通商停止や政治的ないし規制的な展開、対象コモディティに係る投機者や裁定者の取引活動など、他の要因の影響を受けます。ETFを頻繁に売買した場合、売買手数料や他のコストが大幅に増加し、その結果、低いフィーやコストによる節約効果が相殺されることがあります。分散投資により利益を確保したり損失に対する保証が得られたりするわけではありません。コモディティ投資には大きなリスクを伴うため、すべての投資家に相応しいとは言えません。

SPDR®ゴールド・シェア(「GLD®」)およびSPDR®ゴールド・ミニシェアーズ・トラスト(「GLDM®」)に関する重要情報

SPDRゴールド・トラストはGLDに係る、そしてワールド・ゴールド・トラストはGLDMに係る(目論見書などの)届出書面をそれぞれ証券取引委員会(「SEC」)に届け出ております。投資する前に、各ファンドがSECに届け出た届出書面の中の目論見書およびその他の文書をお読みになり、各ファンドとその勧誘に関するより完全な情報を得てください。各ファンドの目論見書で、各ファンドへの投資に伴うリスクに関する詳細な議論をご覧ください。GLDの目論見書はこちらをクリックすることで入手でき、GLDMの目論見書はこちらをクリックすることで入手できます。あるいは、SECのウェブサイトsec.gov上のEDGAR、またはspdrgoldshares.comにて無料で入手できます。他にも、866.320.4053までお電話でご請求いただければ、各ファンドまたは指定参加者が目論見書をお送りするよう手配いたします。

各ファンドとも1940年投資会社法(「1940年法」)の下で登録された投資会社ではありません。そのため、各ファンドの投資主には1940年法の下で登録された投資会社の株式保有に伴う保護がありません。GLDおよびGLDMは1936年商品取引法(「CEA」)の規制対象ではありません。そのため、GLDおよびGLDMの投資主にはCEAが提供する保護がありません。各ファンドの受益権は株式のように売買され、投資リスクがあり、時価が変動します。

GLD受益権およびGLDM受益権の価値は、各ファンドが保有する金の価値(経費控除後)にそれぞれ直接関係しており、金価格の変動が受益権への投資に大幅に不利な影響を与える可能性があります。時価で売買される受益権の売却に際して受け取る価格は、受益権が表象する金の価値よりも多い場合も少ない場合もあります。

いずれのファンドもインカムを生じず、各ファンドは継続的に発生する経費を賄うべく金を定期的に売却するため、各ファンドの受益権が表象する金の量は時間の経過とともに相応分減少します。

ワールド・ゴールド・カウンシルの名称とロゴは登録商標であり、ライセンス契約に従ってワールド・ゴールド・カウンシルの許可を得て使用しています。ワールド・ゴールド・カウンシルは、本資料の内容について責任を負わず、また本資料の使用や依拠についても責任を負いません。ワールド・ゴールド・カウンシルはGLDおよびGLDMのスポンサーの関連会社です。

GLD®およびGLDM®はワールド・ゴールド・トラスト・サービシズLLCの登録商標であり、ワールド・ゴールド・トラスト・サービシズLLCの許可を得て使用しています。MiniShares®はWGC USAアセット・マネジメント・カンパニーLLCの登録商標であり、WGC USAアセット・マネジメント・カンパニーLLCの許可を得て使用しています。

Standard & Poor’s®、S&P®、SPDR®は、S&P Globalの1部門であるStandard & Poor’s Financial Services LLC (S&P)の登録商標です。

Dow Jonesは、Dow Jones Trademark Holdings LLC(ダウ・ジョーンズ)の登録商標です。これらの商標は、ライセンスを受けてS&P Dow Jones Indices LLC(SPDJI)が使用し、特定の目的のためにState Street Corporationがサブライセンスを受けています。State Street Corporationの金融商品は、SPDJI、ダウ・ジョーンズ、S&P、それぞれの関連会社およびライセンスを受けた第三者が提供、推奨、販売、あるいは宣伝するものではなく、係る当事者のいずれも係る商品への投資の適否に関して表明せず、それに関連したいかなる責任も負いません。

本資料は、ステート・ストリート・グローバル・アドバイザーズ が作成したものをステート・ストリート・グローバル・アドバイ ザーズ株式会社が和訳したものです。内容については原 文が優先されることをご了承下さい。

© 2025 State Street Corporation. All rights reserved.

Tracking Number:4799800.7.1.APAC.RTL

Exp date:4/30/2026

※本記事はステート・ストリートの許諾を得て再掲載しています。掲載内容は執筆当時の情報に基づいており、転載にあたり一部表現を再構成している部分もございます。

初出媒体はこちら

ステート・ストリート・インベストメント・マネジメントは、約半世紀にわたり、機関投資家、金融プロフェッショナル、そして個人投資家の皆様に、より良い成果をもたらすお手伝いをしてきました。インデックス運用やETFにおける革新に始まり、当社の厳格なアプローチは、市場で実証された専門知識と、お客様への揺るぎないコミットメントによって支えられています。現在、運用資産は4兆ドルを超え、60カ国以上のクライアントと、そしてグローバル規模の戦略的パートナーと共に、投資家の皆様が目指すあらゆるゴールに到達するための、包括的でコスト効率の高い投資ソリューションを提供しています。

*2025年3月末時点、ETFの運用資産総額1兆5,535.8億米ドルを含み、そのうち約1064.2億米ドルは、ステート・ストリート・グローバル・アドバイザーズ・ファンズ・ディストリビューターズ・エルエルシー(「SSGA FD」)がマーケティング・エージェントを行っているSPDRの金の資産です。SSGA FDはSSGAの関連会社です。すべての運用資産残高は監査前の数値です。

ステート・ストリート・インベストメント・マネジメントは、ステート・ストリート・グローバル・アドバイザーズ株式会社が行う資産運用関連業務のブランド名です。

関連記事

公式チャンネルで公開中!

招集通知がスマホの中に!