なぜ今、金価格は上昇が続くのかーー3,000ドル突破の背景と今後のシナリオ

金は不透明な環境下で輝く

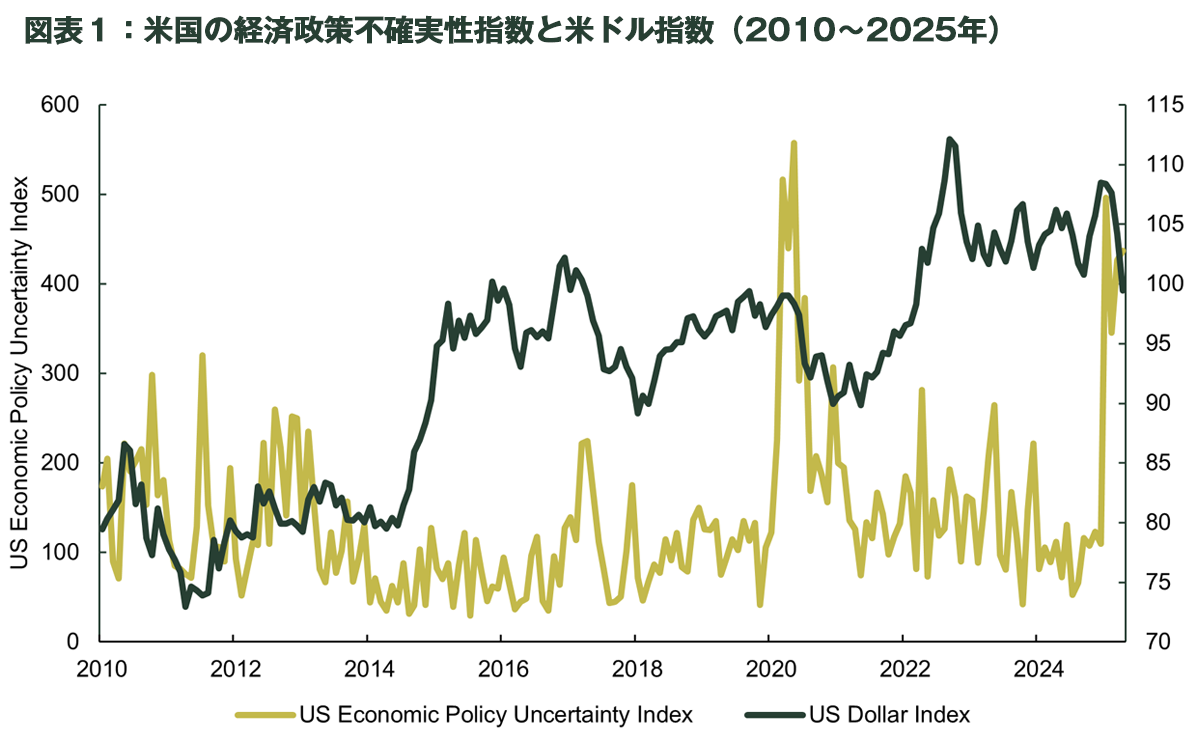

米国でトランプ政権がスタートするなか、米国経済をめぐる不透明感が高まるとともに消費者の間に不安が広がり※1、米ドルが下落し(図表1)、テールリスクや地政学リスクのヘッジ手段として金の需要が高まりました。金融市場ではいつ何が起きてもおかしくありませんが、新型コロナウィルスのパンデミック(世界的な大流行)後はとりわけ様々な構造変化が起き、現在も続いています。金はこの新たなレジームの下で恩恵を受けており、世界保健機構(WHO)がパンデミックを宣言した2020年3月11日以降、98%値を上げています※2。

出所:ブルームバーグ・ファイナンスL.P.,ステート・ストリート・インベストメント・マネジメント、Baker, Bloom and Davis、2025年4月30日時点。主要紙が政策の不確実性に言及した頻度に基づき算出される経済政策の不確実性を示す指数で、経済学者のベイカー氏、ブルーム氏、デイビス氏が考案。過去のパフォーマンスは将来のパフォーマンスの信頼できる指標にはなり得ません。

世界的なインフレ圧力の持続、貿易戦争、世界における米国の役割の縮小(リトレンチメント)、政府の債務負担増、大衆の声を反映した政治の動きのいずれが要因であれ、とりわけ政策や地政学、マクロ経済の先行きに関する確率分布が広がるなかでは、ボラティリティが低く、ポートフォリオの分散化に効果のあるセーフヘイブン(安全な逃避先)資産*として、金に対する需要は続くでしょう。

金の価格は2025年最初の5ヵ月間に約25%値を上げて1オンス3,300米ドルに達し、世界のマクロ資産クラスのパフォーマンス・ランキングの首位に返り咲きました※3。当社は戦術的要因(たとえば、先行き不透明な貿易政策、ETFの資金フロー、リセッション[景気後退]・リスク、米連邦準備制度理事会[FRB]による緩和の可能性)ならびに構造的要因(たとえば、中央銀行の需要、ソブリン債務負担、脱ドル化のトレンド)を踏まえ、依然として中期的に金に対し強気バイアスを維持しています。2025年に金価格の下値は、これまでの水準1オンス2,000米ドル台に代わり、新たに1オンス3,000米ドルに切り上がったとみています。世界的な貿易摩擦が緩和しても、当社の基本シナリオは金が今年1オンス3,100~3,500米ドルと記録的水準で推移すると予想しています。強気シナリオ(確率30%)では、スタグフレーションや脱ドル化の加速など、特定のマクロ経済環境の下で、金は今後6ヵ月から9ヵ月で1オンス4,000米ドルに近づくと予想しています。

「解放の日」の影響が続き金ETFの需要が増大する可能性

世界の貿易政策は金の投資家にとって特に関心のある話題ですが、興味深いのは、トランプ政権が貿易戦争を一段と拡大させた「解放の日」以前の第1四半期の金価格のリターンが1986年以来の高水準をつけた点です※4。ファンダメンタルズの観点からは、金ETFに対する投資家需要は金の現物の需給バランスを引き締めます。そのため、他の需要源を制限するため、またはスクラップのリサイクル活動のインセンティブを促して供給増加につなげるために、金価格は上昇する必要があります※5。

金融商品への資金流入、特に西側諸国の金ETF投資家が再び市場に戻れば、2025年の金需要は記録的な伸びを示し、その結果、金価格は当社の強気シナリオである1オンス3,500~3,900米ドルまで上昇する可能性があります。

流動的な貿易政策はこうした資金フローに影響する要因です。投資家には関税措置の実施時期や最終的な税率が不明なことから、これがボラティリティを冗長しています。当社も明確な答えを持っているわけではありませんが、政府と投資家が金融、経済、通貨に対する米国の支配的立場を疑問視するなか、トランプ政権の地経学的政策が金に有利に働く可能性もあるとみています。

出所:ブルームバーグ・ファイアンスL.P., ステート・ストリート・インベストメント・マネジメント、2025年5月19日

米国の対中国/対世界の貿易政策ならびに地政学的見通しが引き続き極めて不透明ななか、当社は以下の5つのテーマが金価格の強気見通しの支援材料になるとみています。

1:金ETFへの資金流入増加の可能性。

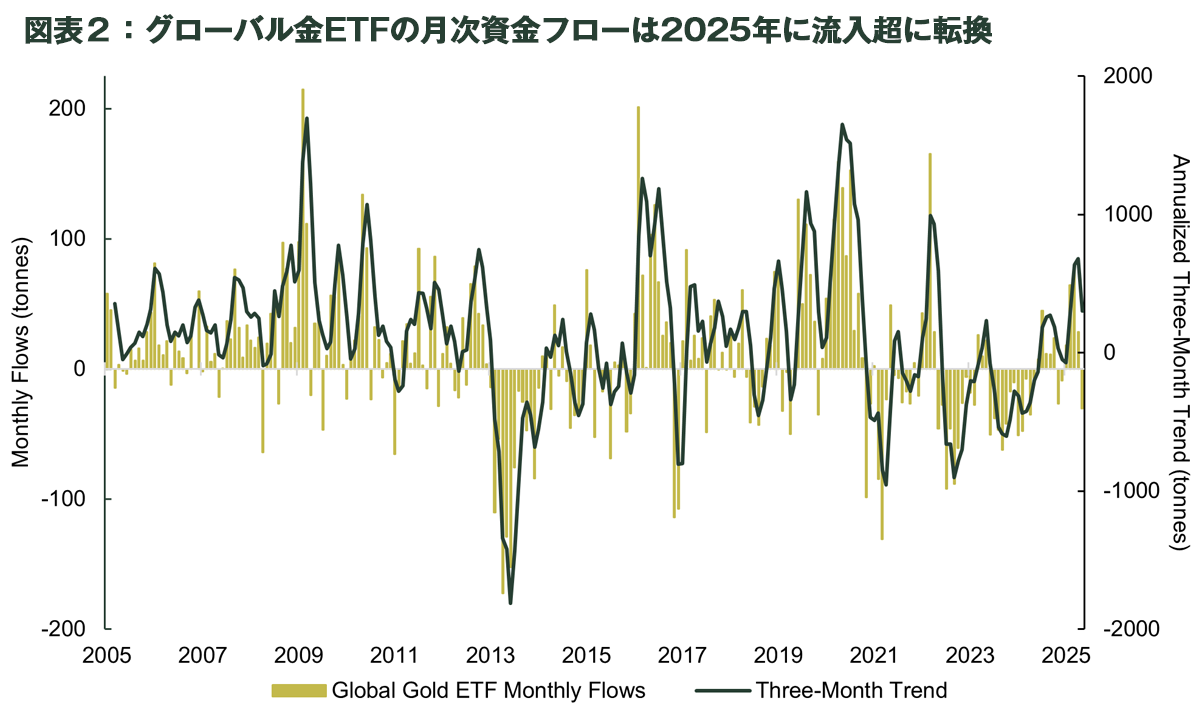

2020年末から2024年半ばまでの3年半に及ぶポートフォリオ調整サイクルを経て、現在投資家には金ETFの保有を増やす十分な余地があります。年初来で大量の資金が流入しているにもかかわらず(図表2)、現物で裏付けされた金ETFによる世界全体の金保有量は2020年第4四半期のピークを依然として約20%下回っています※6。

2:中国の消費者による金購入が回復。

2025年第1四半期の中国の個人による金の輸入は価格高騰が響き低調でした※7。しかし米国の「解放の日」以降、中国国内の金価格プレミアムは上昇しており※8、国内金需要は前四半期比である程度反発すると予想されます。また中国政府は保険会社などの非伝統的セクターの金投資を押し上げるための政策も打ち出しています(以下のアジア太平洋[APAC]地域に関するセクションをご参照ください)。

3:公的セクターの金需要は引き続き力強く推移する公算大。

当社は2025年に公的セクターは世界金融危機以降16年連続で金を買い越すと予想しています。中央銀行の金需要により、金の価格急落は限定され、下値は切り上がります。また政府機関は価格に影響されることなく戦略的に金を購入する傾向があります。

4:フィアット通貨の代替資産に対する需要と世界の債務が金価格の上昇をサポート。

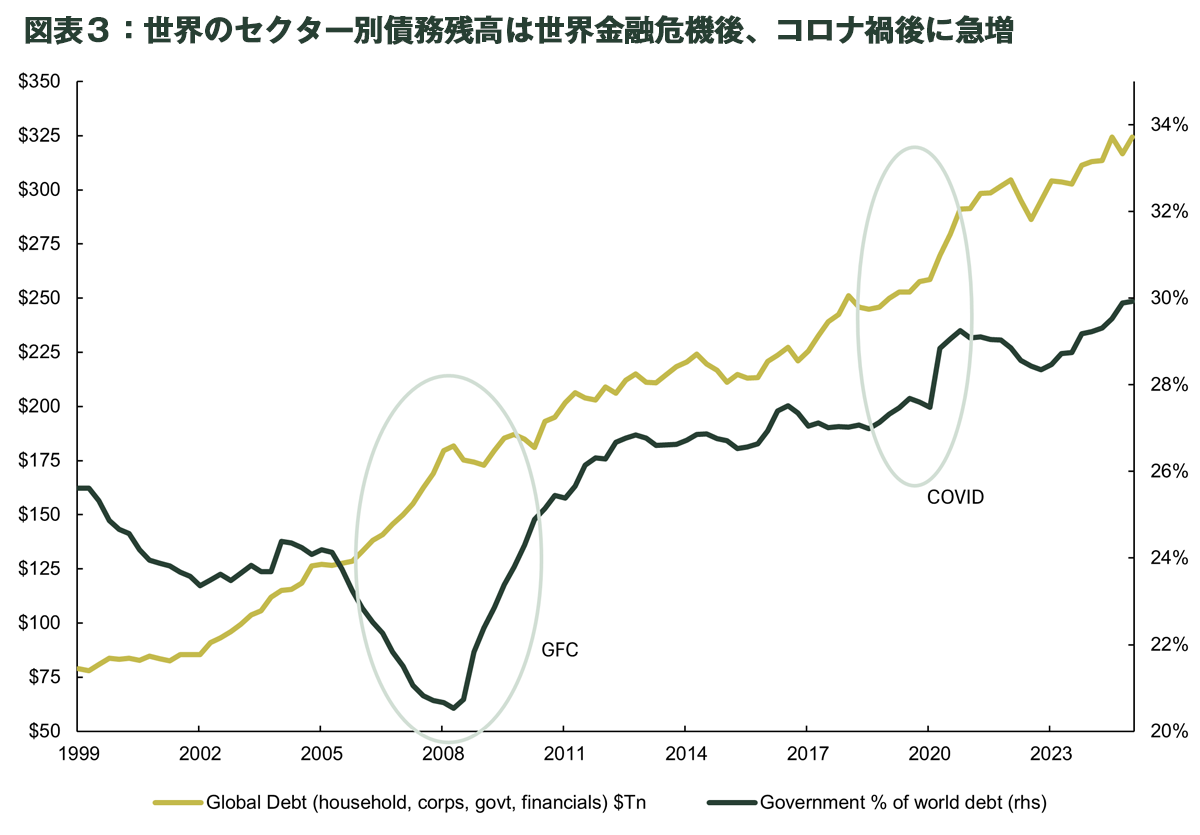

世界の債務残高は2025年第1四半期に324兆米ドルを突破して過去最高を更新し、セクター別では政府の占める割合が約30%と、過去最高となりました(図表3)※9。この状況は短期的に解消する公算は小さく、記録的な債務残高に支えられ金価格は高水準にとどまるとみられます。

5:FRBは依然として利下げ姿勢を維持。

2025年には25ベーシス・ポイント(bp、1bp=0.01%)の利下げが1回もしくは2回にとどまるかもしれませんが、実質金利およびデュレーション・チャネルを通じて金はおそらくさらに恩恵を受けるでしょう(ただし、その関係はここ数年それほど強くありません)。しかしマネー・マーケット・ファンド(MMF)には7兆米ドル近い資金が滞留しているため※10、短期金利の低下は金のようなゼロクーポン資産の支援材料になるでしょう。

出所:世界金融協会(IIF)、ステート・ストリート・インベストメント・マネジメント、2025年3月31日時点

米財政不安が広がるなか、利下げサイクルから政策を慎重に見送る姿勢へと転換

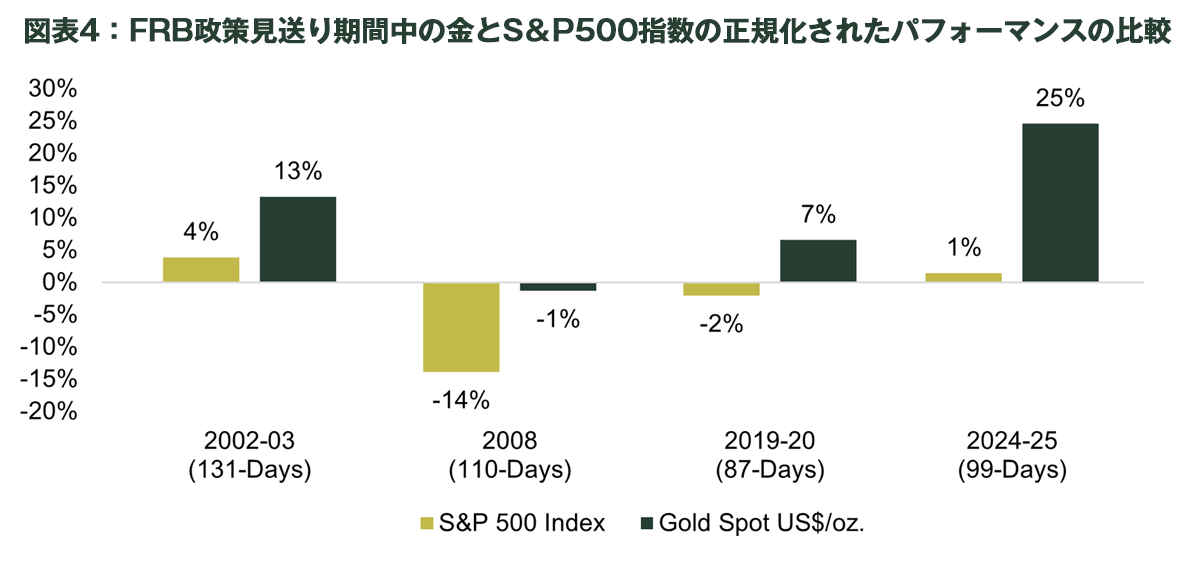

年央時点で、利上げが議論の俎上(そじょう)に載っていないのは明らかですが、積極的な緩和を求める声もありません。FRBは2024年12月以降利下げを実施しておらず、据え置き期間は現在のサイクルで最長となっています。歴史的に見て、金融状況が引き締まりの様相を見せ、成長が停滞し、不透明感が高まるのに伴い、FRBが政策を据え置くなかで金はアウトパフォームしています。

過去3回の景気サイクルでは、FRBが利下げサイクル中に政策据え置きを長期化した際、金は一貫してS&P500指数を大幅にアウトパフォームしています(図表4)。2002年後半から2003年半ばにかけて、当時の緩和サイクル中で最も長く政策を据え置いたこの期間に、金価格は13%上昇しましたが、S&P500指数の上昇率は4%でした※11。2008年、桁外れの金融危機の最中、FRBが政策を据え置くなか、金価格は横ばいで推移する一方、S&P500指数は15%下落しました※12。そしてパンデミックの直前、2019年終盤から2020年2月にかけてFRBが政策を据え置くなか、金価格は7%上昇した一方、S&P500指数は2%下落しました※13。

出所:ブルームバーグ・ファイナンスL.P.,ステート・ストリート・インベストメント・マネジメント、2025年5月27日時点。注:2002-2003の期間は2002年11月29日~2003年3月30日。2008の期間は2008年4月3日~2008年9月30日。2019-2020の期間は2019年10月31日~2020年2月28日。2024-2025の期間は2024年12月31日~2025年5月27日。日数は月次データ・ポイントの数値を反映しています。S&P500指数にはS&P500トータルリターン指数を、金のスポット価格のリターンにはXAUを使用しています。過去のパフォーマンスは将来のパフォーマンスの信頼できる指標にはなり得ません。

今年、これらと同様の転換点を迎えています。

昨年12月の最後の利下げ以降、金価格は25%上昇しましたが、S&P500指数は横ばいとなっています※14。当初の予想より利下げ回数は少ないものの、政策の基調は依然として利下げ方向にあります。金融環境がいずれ緩和すれば、おそらく金は恩恵を受けるでしょう。現在のFRBの政策据え置きは、投資家にとって、戦略的かつ長期的な金のエクスポージャー積み増しの機会と言えるかもしれません。

米国債の格下げ、財政不透明感は金の支援材料

経済は完全雇用の状態にある中、米国では財政赤字の対国内総生産(GDP)比率が6~7%と予想され、平時ではこれまでにない状況にあります※15。連邦政府赤字が34兆米ドル、年間利払い費用が1兆米ドルに迫るなか※16、投資家は米国の財政政策の持続可能性について疑問を強めつつあります。この懸念はアカデミックな議論だけでは終わりませんでした。5月16日、ムーディーズが米国を格下げし、スタンダード&プアーズ(2011年)、フィッチ・レーティングス(2023年)に続いて米国を格下げした3番目の主要格付け機関となりました。

米国債務の長期ソルベンシー(支払い能力)への信頼が損なわれたのと同様に、米国の購買力ならびに安全な逃避先というステータスへの信認も損なわれました。いずれ、こうした格付けや評価の低下は、特に海外資本が米国の財政ガバナンスの信頼性を疑問視し始めた場合、米ドルの対主要通貨の価値に圧力をかける可能性もあります。貿易戦争勃発の可能性がこうした懸念に拍車をかけています。

金には負債がなく、返済に依存せず、ポートフォリオにおける役割を利回りで正当化する必要がないため、こうした環境の下で、その安定した価値保存能力を発揮するでしょう。

中央銀行と金の再調整:モメンタム、目標、見通し

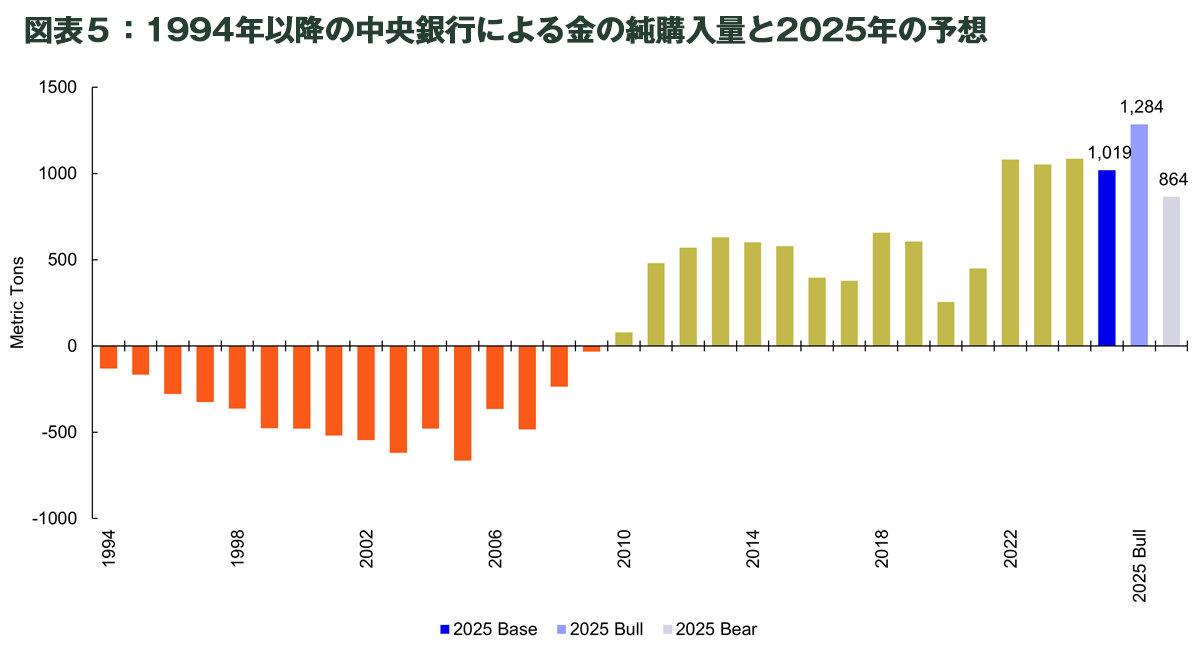

中央銀行は過去15年にわたり金の強力な追い風となっており、2022年のロシア・ウクライナ戦争勃発以降、年間純購入量は毎年1,000トン(t)を超え、主要鉱山の生産量の約25~30%を占めています※17。

2025年の中央銀行による金の購入ペースは若干鈍化するものの、依然として順調に推移し、16年連続で買い越しになると当社は予想しています。最新データによると、第1四半期の中央銀行のネット購入量は244トンと、前四半期からわずかに減少したものの、依然として大規模です――過去5年間の四半期平均を24%上回り、記録的な需要となった過去3年間の平均を9%下回るにとどまっています※18。

外貨準備管理に関しては、2025年第1四半期の外貨準備に占める金準備の割合を発表した中央銀行上位20行のうち、90%が金準備の割合を引き上げました。新興国の中央銀行が引き続き主要な買い手となっています。

中央銀行の金のアロケーション目標

外貨準備の脱米ドル化を目指す動きが強まるなか、戦略的なアロケーション目標を達成するために中央銀行が今なおどの程度金を積み増しする必要があるのかを推定しました。2025年第1四半期に発表された全中央銀行のデータに基づくと、外貨準備全体における金の目標配分比率は平均約22%で安定しています。金準備の目標を引き上げる動きは、「需要の追い風」が10年にわたり続く可能性を示しています※19。

2025年末の中央銀行による金の純購入量を推定するため、最初に、最近発表された第1四半期の純購入量(244トン)を過去の季節性(パンデミックの打撃を受けた2020年を除く)を用いて調整しました。

当社の分析ならびに投資家との最近の会話に基づくと、2025年の中央銀行のネット需要は900~1,000トンとみるのが妥当だと考えられ、その場合1971年以降で4番目に高い水準となります※20。

出所:ICE ベンチマーク・アドミニストレーション、メタルズ・フォーカス、リフィニティブGFMS、ワールド ゴールド カウンシル、ステート・ストリート・インベストメント・マネジメント。2025年3月31日時点のデータ。注:2025年の予想は、第1四半期の実際のネット購入額(244トン)を用い、2010~2024年の歴史的な季節的傾向(特殊年を除く)で調整して算出しました。基本シナリオは第1四半期の需要の長期平均シェア(24%)を反映し、強気シナリオと弱気シナリオについては、購入ペースの上振れまたは下振れの可能性を考慮し、それぞれ19パーセンタイル値、80パーセンタイル値を適用しました。過去のパフォーマンスは将来のパフォーマンスの信頼できる指標ではありません。

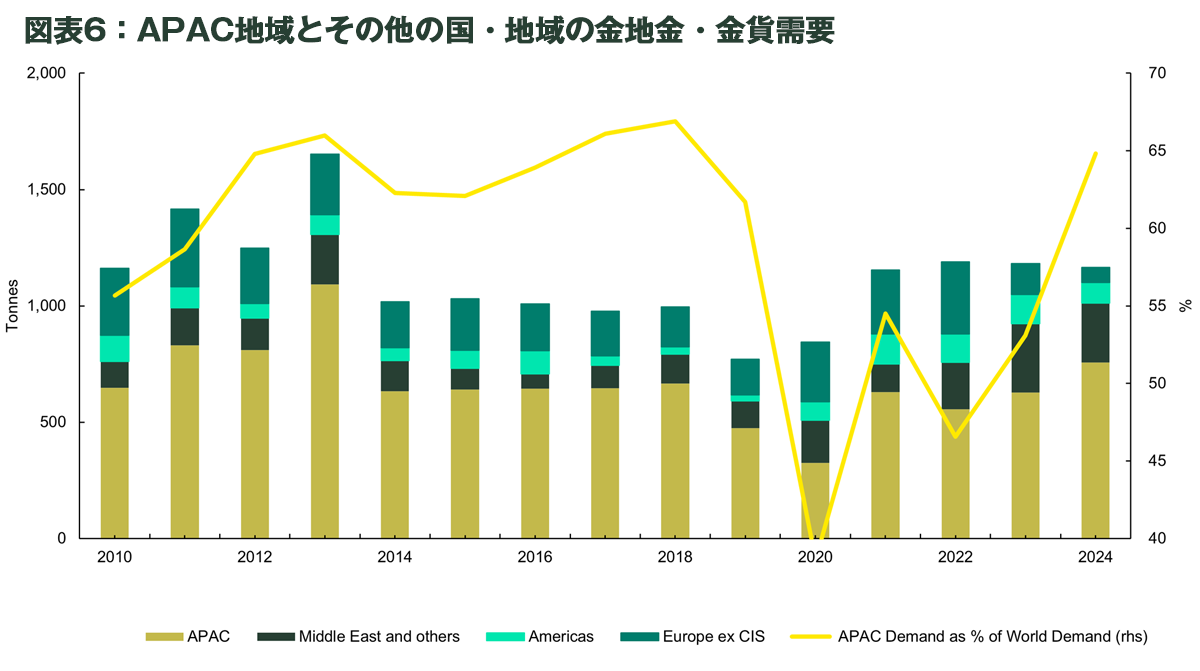

アジア太平洋(APAC)地域の金保有量増加が金の高騰に寄与

APAC地域における金の現物保有量は過去5年で大幅に増加し、金価格の上昇レジームを支えてきました。中国、インド、日本に牽引された力強い金投資需要を促してきたのは、景気の先行き不透明感、不安定な地政学要因、現地通貨の下落、金と比較したリスク資産のアンダーパフォーマンスです。実際、世界の金地金・金貨需要に占めるAPAC地域の割合は2024年に65%と、2020年の消費不況から完全に回復し、2010~2019年の中央値を2%ポイント上回っています(図表6)。

出所:ワールド・ゴールド・カウンシル、ステート・ストリート・インベストメント・マネジメント、2024年12月31日時点

中国の投資需要の拡大を促してきたのは、国内の株式・不動産市場の低迷、資本規制による信頼できる代替資産の不在、中国の景気浮揚策をめぐる不透明感、そしてより最近で言えば人民元安です。一方、インドの需要を促してきたのは、力強い国内経済、人口一人あたりの所得の増加、インドルピー安です。この2ヵ国で世界の金地金・金貨需要の約50%を占めており※21、当社はこのトレンドは今後数年にわたり(たとえ強まらなくとも)安定的に推移するとみています。

日本では、円建ての金の投資信託や金ETFへのネット資金流入額が2020年から2023年の年平均4億7,700万米ドルから、2024年には18億9,800万米ドルに急増しました※22。

規制変更と政府の新たな政策措置が地域の金保有量の増加に寄与しており、中期的にAPAC地域の需要のさらなる支援材料になるでしょう。当社は主に以下の政策措置に注目しています。

•中国:保険会社10社に資産総額の最大1%まで金への配分を認めるパイロット・プログラムを2024年2月に発表※23。

•香港:金の貯蔵施設の建設や金関連の規制整備を通じて香港を国際的な金の取引セクターに育成するための政府の取り組み※24。

•インド:2024年7月に、金の輸入関税を15%から6%に、金鉱石の関税を14.35%から5.35%に引き下げたほか、金の長期キャピタルゲインとみなされる保有期間を36カ月から24カ月に短縮※25。

•日本:銀行預金に眠っている資金を長期投資に向かわせるため、2024年1月に新NISA(少額投資非課税制度)がスタート。成長投資枠では金の投資信託や金ETFなどにも投資可能※26。

金価格の見通し:基本、強気、弱気シナリオ

当社は、金市場はこの先2025年末まで1オンス3,000米ドル超で推移するようになると予想していますが、今後12~24ヵ月では1オンス4,000~5,000米ドルを試す展開となる可能性もあります。

基本シナリオ(確率50%):3,100~3,500米ドル/オンス。

米中間を含め、厳しい関税は撤回されました。しかし2025年はこの先も政策をめぐる不透明感や緊張が続きます。米ドルは概ね底値を付け、リスク・センチメントは安定します。長引くインフレによりFRBの利下げ余地は限定的です。中国の消費者の金需要は第1四半期の底から回復するものの、2023~2024年のピークには届きません。中央銀行の金需要は引き続き旺盛ですが2022~2024年に比べるとやや抑制されています。金ETFへの資金流入は続くものの1~4月のような熱狂的な勢いは収まります。

強気シナリオ(確率30%):3,500~3,900米ドル/オンス。

貿易・関税を巡る緊張はエスカレートし、地経学的秩序の変化を示す明確な兆候が見られ、米国/世界のスタグフレーション・リスク、そして米国ソブリン資産に再投資される米ドルが減少するリスクが高まります。リスクオフ局面は長期化します。中国の消費者の金需要の回復の勢いは一段と増し、中央銀行の金需要は予想を上回り(たとえば1,100~1,200トン超)、金ETFへの資金流入は2009年や2020年に匹敵するペースとなります。

弱気シナリオ(確率20%):2,700~3,100米ドル/オンス。

米中の地経学的関係の緊張が大幅に緩和して問題が半永久的に解決し、米ドルと米国経済の例外主義が復活します。投資家はリスク資産と米国株式を大幅にオーバーウェイトします。ボラティリティはあらゆる資産市場で低下します。自律的成長が回復するなかFRBは政策の据え置きを続けます。中国、中央銀行、金ETFの需要は予想より軟調となります。2,000米ドル台後半では戦略的な金の買い手の押し目買いにより支えられる可能性もありますが、弱気シナリオでは3,000米ドルを割り込む可能性もあります。

共同執筆者:George Milling -Stanley

注記

*経済的な混乱時に他の投資の価値が下落しても、価値が安定または上昇すると投資家に認識されている資産は、「セーフヘイブン(安全資産)」と見なされることがあります。ただし、こうした資産が常に価値を維持するという保証はありません。

1 ミシガン大学調査、2025年4月

2 ブルームバーグ・ファイナンスL.P., ステート・ストリート・インベストメント・マネジメント、LBMA、2025年5月

3 ブルームバーグ・ファイナンスL.P., ステート・ストリート・インベストメント・マネジメント、2025年5月

4 ブルームバーグ・ファイナンスL.P., ステート・ストリート・インベストメント・マネジメント、2025年5月

5 ワールドゴールドカウンシル、2025年4月

6 ブルームバーグ・ファイナンスL.P., ステート・ストリート・インベストメント・マネジメント、2025年5月

7 中国海関総署、ステート・ストリート・インベストメント・マネジメント、2025年4月

8 LBMA、SGE、2025年5月

9 国際金融協会、2025年3月31日

10 米国投資信託協会、2025年5月20日

11 ブルームバーグ・ファイナンスL.P., ステート・ストリート・インベストメント・マネジメント、2025年5月31日時点

12 ブルームバーグ・ファイナンスL.P., ステート・ストリート・インベストメント・マネジメント、2025年5月31日時点

13 ブルームバーグ・ファイナンスL.P., ステート・ストリート・インベストメント・マネジメント、2025年5月31日時点

14 ブルームバーグ・ファイナンスL.P., ステート・ストリート・インベストメント・マネジメント、2025年5月31日時点

15 米国議会予算局、ステート・ストリート・インベストメント・マネジメント、2025年5月31日時点のデータ

16 米国議会予算局、ステート・ストリート・インベストメント・マネジメント、2025年5月31日時点のデータ

17 ワールドゴールドカウンシル、2025年5月

18 ワールドゴールドカウンシル、2025年5月

19 ワールドゴールドカウンシル、ステート・ストリート・インベストメント・マネジメント、2025年5月

20 ステート・ストリート・インベストメント・マネジメント、2025年5月

21 ワールドゴールドカウンシル、グローバル需給トレンド、2025年5月

22 東京証券取引所、2024年12月31日

23 ワールドゴールドカウンシル、2025年2月

24 グローバル需給トレンド、ワールドゴールドカウンシル、2024年7月

25 グローバル需給トレンド、ワールドゴールドカウンシル、2024年7月

26 グローバル需給トレンド、ワールドゴールドカウンシル、2024年7月

◆用語集

フィアット通貨

政府が法定通貨であると宣言した貨幣ですが、現物のコモディティで裏付けられていません。フィアット通貨の価値は、歴史的に、その材料として使用されている金や銀などの価値ではなく、需要と供給に連動しており、その国の信頼と信用のみに基づいて決まります。

世界金融危機

2007年~2009年に起起きた経済危機で、一般的に1930年代の大恐慌以降で最大級の経済的混乱とされています。世界金融危機の主な引き金となったのはサブプライム危機で、リーマン・ブラザーズのような金融システムにとって極めて重要な米投資銀行の破綻につながりました。2007年6月にベアスターンズ傘下のヘッジファンド2本が破綻して始まった危機は、2008年終盤から安定化し始め、2009年末まで続きました。

インフレ

一定期間中に財とサービスの価格が全般的に上昇する現象で、通貨単位あたりの購買力の喪失につながります。インフレは一般的に通貨供給量が、経済成長を上回るペースで増加するときに起こります。中央銀行は経済を円滑に運営するため、インフレの抑制やデフレの回避を目指します。実質金利実質金利とは、実際または予想されるインフレ率を考慮した金利のことで、投資家が実際に受け取る利回りを示します。これは「名目金利」から「インフレ率」を差し引いて算出され、以下の式で表されます:実質金利=名目金利−インフレ率

S&P 500指数

米国大型株の動向を表す最良の単一尺度として広く認められており、さまざまな投資商品でベンチマークに採用されています。主要企業500社により構成されており、利用可能な時価総額の約80%を網羅しています。

金のスポット価格

スポット市場における金の価格。国際的通貨コード「XAU」で表記される、1トロイオンス当たりの金価格。米ドル建て

米国経済政策不確実性指数

この指数は、米国のマクロ経済における不確実性を示すもので、経済の先行きに対する不透明感を測定することを目的としています。以下の3つの要素に基づいて構成されています:1) 政策関連の経済的不確実性に関する新聞報道の量2)将来失効予定の連邦税法の条項数3)経済予測者間の見解の相違(不確実性の代理指標)。これらの要素を組み合わせることで、経済政策に対する市場や専門家の不安感や混乱の度合いを数値化しています。

米ドル・スポット指数(USDX)

ユーロ(EUR)、円(JPY)、英ポンド(GBP)、カナダドル(CAD)、スイスフラン(CHF)、スウェーデンクローナ(SEK)の通貨バスケットに対する、米ドルのパフォーマンスを測定する通貨ベンチマーク。金融市場におけるシンボルは「DXY」。ボラティリティ市場指数または証券の価格が上下に変動する傾向を表わします。ボラティリティは通常、リターンの年率標準偏差で表されます。現代ポートフォリオ理論では、ボラティリティが高い証券は一般的に損失が発生する可能性が高く、リスクが高いと見られます。

◆ご留意事項

本書は、投資の推奨や投資アドバイスを意図したものではなく、そのようなものとして依拠されるべきではありません。本稿に示されている見解は2025年5月29日時点のSPDRゴールド戦略チームの見解であり、市場やその他の状況によって変わる場合があります。本資料には、将来の見通しと見なされる可能性のある記述が一部含まれています。その様な記述は、将来のパフォーマンスを保証するものではなく、実際の結果や展開はこれら予想とは大きく異なる場合がある点にご注意ください。提供された情報は、投資助言に該当するものではなく、そのようなものとして依拠されるべきではありません。本情報は、有価証券の購入の勧誘または売却の申出とみなされるべきものではありません。本情報は、投資家の特定の投資目的、戦略、税務上の地位または投資期間を考慮したものではありません。ご自身の税務・財務アドバイザーにご相談ください。当社の書面による明示的な同意なしに、本著作物の全部または一部を複製、複写もしくは送信し、または第三者に開示することはできません。本稿の全部または一部の複製、複写、転送等を禁止し、いかなる内容についてもステート・ストリート・インベストメント・マネジメントによる事前の書面での同意なしに、第三者に開示してはなりません。

本稿で言及されている商標やサービスマークは、それぞれの所有者に帰属します。第三者のデータ提供者は、データの正確性、完全性、適時性に関するいかなる保証も表明もしておらず、当該データの使用に関連して発生するいかなる損害にも責任を負いません。コモディティへの投資は大きなリスクを伴うため、すべての投資家に適した投資対象ではありません。コモディティは、価格変動要因が多岐にわたり極めて価格変動が大きいことから、投資に際しては非常に大きなリスクを伴います。たとえば、市場全般の動き、実際の、または認識されたインフレ基調、コモディティ・インデックスのボラティリティ、海外情勢/景気/政治情勢の変化、金利や為替レートの変化などの要因があります。分散投資は、利益の確保または損失を防ぐことを保証するものではありません。本資料は、ステート・ストリート・インベストメント・マネジメントが作成したものをステート・ストリート・グローバル・アドバイザーズ株式会社が和訳したものです。内容については原文が優先されることをご了承下さい。ステート・ストリート・グローバル・アドバイザーズ株式会社 金融商品取引業者 関東財務局長(金商)第345号 加入協会:一般社団法人 日本投資顧問業協会、一般社団法人 投資信託協会、日本証券業協会 Tracking Number: 8086252.1.2.APAC.RTL Exp Date:6/30/2026

※本記事はステート・ストリートの許諾を得て再掲載しています。掲載内容は執筆当時の情報に基づいており、転載にあたり一部表現を再構成している部分もございます。

初出媒体はこちら

ステート・ストリート・インベストメント・マネジメントは、約半世紀にわたり、機関投資家、金融プロフェッショナル、そして個人投資家の皆様に、より良い成果をもたらすお手伝いをしてきました。インデックス運用やETFにおける革新に始まり、当社の厳格なアプローチは、市場で実証された専門知識と、お客様への揺るぎないコミットメントによって支えられています。現在、運用資産は4兆ドルを超え、60カ国以上のクライアントと、そしてグローバル規模の戦略的パートナーと共に、投資家の皆様が目指すあらゆるゴールに到達するための、包括的でコスト効率の高い投資ソリューションを提供しています。

*2025年3月末時点、ETFの運用資産総額1兆5,535.8億米ドルを含み、そのうち約1064.2億米ドルは、ステート・ストリート・グローバル・アドバイザーズ・ファンズ・ディストリビューターズ・エルエルシー(「SSGA FD」)がマーケティング・エージェントを行っているSPDRの金の資産です。SSGA FDはSSGAの関連会社です。すべての運用資産残高は監査前の数値です。

ステート・ストリート・インベストメント・マネジメントは、ステート・ストリート・グローバル・アドバイザーズ株式会社が行う資産運用関連業務のブランド名です。

関連記事

公式チャンネルで公開中!

招集通知がスマホの中に!