「貯める力」を育て、投資を加速させていく「横山式90日貯金プログラム」

「新NISA」の開始によって日本の投資環境は大きく変わり、投資をはじめる人が急増している。だが、生活資金を無理に投資に充てたり、資金不足で積立投資が安定的に行えなかったりするケースも多いと聞く。そのような本末転倒な状況を回避するには、生活における支出を見直し、安定的に一定額の投資原資を捻出できる生活スタイルを整えることが肝心だ。そこで、「家計再生」のプロフェッショナルであるファイナンシャルプランナーの横山光昭氏に、独自の収支改善トレーニング「横山式90日貯金プログラム」を紹介してもらった。

構成/岩川悟 取材・文/吉田大悟 写真/藤巻祐介

90日間の節約チャレンジで、お金の使い道の解像度を高める

——横山さんは、著書などで貯金できる節約体質をつくる「横山式90日貯金プログラム」を紹介されています。これは、どういったことが目的となるプログラムなのでしょうか?

横山光昭:ファイナンシャルプランナーとしてお客様の家計再生に取り組むなかで、収支バランスの改善策としてご紹介しているプログラムです。それを著書などでも紹介しているかたちですね。

「お金を貯めよう」と思うと、多くの人がとにかく「お金を使わないようにする」という考え方で節約を始めてしまうのですが、それでは無理が生じます。最初の1カ月は食事も簡素にして、外食も控えて、欲しいものも我慢して……ということができても、我慢することでストレスが生じ、ほとんどの人は継続できません。

なかにはストイックな節約生活を続けられる人もいますが、それは特別なメンタリティの持ち主に限られます。それに、自分にとって本当に必要なものまで我慢していたら、生活は安定しても、人生の満足度は減衰してしまいかねません。

そこで、わたしの「90日貯金プログラム」では、節約体質を育むことを前提にして、お金の使い道に対する解像度を高めることを目的としています。お金の本当の価値を理解し、価値ある使い方を吟味し、人生の満足度も高めることを理想とします。長い人生を見据えた、無理のない節約のトレーニングとなるでしょう。

この記事を読んでいただいている方は、貯金が目的というより、それを投資に充てていくことが目的になりますよね。「新NISA」の開始によって「つみたて投資枠」の上限額は大きく広がりましたから、ぜひ「90日貯金プログラム」でお金に対する解像度を高め、無理なく継続的に投資原資を生み出せる生活習慣を身につけて欲しいと思います。

——ところで、このプログラムではなぜ「90日」を設定しているのでしょうか?

横山光昭:わたしがこれまでお客様の家計再生に取り組んできたなかで、90日、3カ月のトレーニングが「成果を挙げやすい」と実感しているからです。取り組む前の自分と比較もしやすいちょうどよい期間だとも言えます。

3カ月のうち、1カ月目でこれまでの生活における支出を把握し、2カ月目でお金の使い方に変化を起こし、3カ月目で定着させる流れになっています。これが仮に「30日プラン」であると、たまたまその1カ月が「あまりお金を使わなかった月」になる可能性があります。誰もがそうであるように、実際に日常生活を送るなかでは、予期せぬ冠婚葬祭があったり、急な医療費がかかってしまったりと、支出の大きいタイミングは必ず生じます。プログラムの期間が仮に30日であると、以降の再現性に難が生じます。

また逆に、最初から半年間や1年間で設定してしまうと、プログラムの期間が長過ぎて気乗りしませんよね? 途中で離脱してしまう確率も高まりますし、「自分に節約は向いていないのか……」と実感するような失敗体験になってしまいます。ですから、3カ月という期間のなかで、起こり得る不測の事態も含めて、新しい節約的な生活スタイルを体験することを想定しています。その上で、3ヶ月を繰り返しながら半年、1年と経っていくとベストです

さすがにこの記事では、プログラムのすべてを紹介することは困難ですので、詳細については拙著『90日で「貯める力」をつける本』(ディスカヴァー・トゥエンティワン)を読んでいただきたいのですが、具体的にどのようなことをしていくのかを重点ポイントに絞って紹介します。現在のみなさんのお金に対する認識や、使い方を考え直すヒントにしてください。

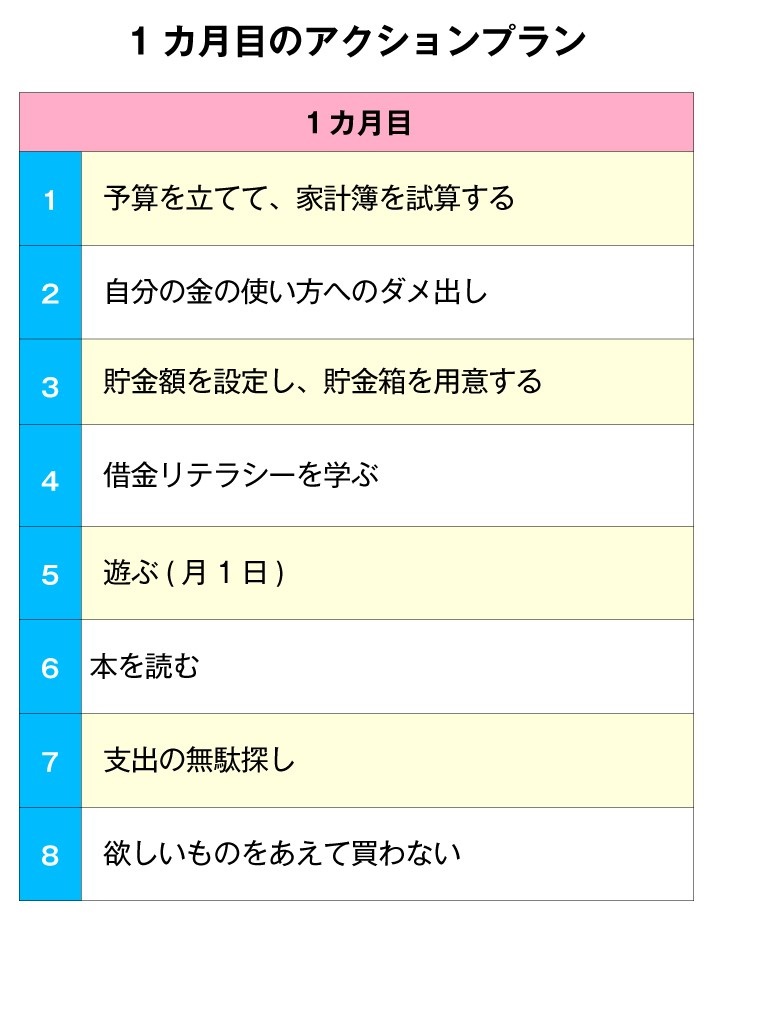

「現実を知る」ための、1カ月目のアクションプラン

——「90日貯金プログラム」における、1カ月目のアクションの目的について教えてください。

横山光昭:1カ月目の目的は、あくまで「自分の支出を把握する」ことにあるため、節約はまだ行わなくて構いません。

ちなみに、みなさんは「1カ月に自分がどれくらいのお金を使っているか」を把握できていますか? なんとなく「20万円ぐらいかな」と思っていても、実際に細かく記録してみると、25万円だったというのはよくあることです。この認識と現実のギャップが、わたしたちが貯金できない大きな理由です。よって、まずは支出の実態を把握してほしいと思います。

また、それだけでなく、「自分にとって価値のある支出」について考える1カ月という意味合いも含んでいます。例えば、仕事前に400円するコーヒーを毎日テイクアウトする習慣があったら、月に20日働くとして1カ月で8,000円の支出になり、年間では96,000円にもなります。

目の前の400円だけを見て、「これくらいの支出は当然だろう」と深く考えずに支出してしまうわけですが、週単位、月単位、年単位で見れば大きな金額になります。そこで大事なのは、「本当に年間96,000円もコーヒー代を払いたいのか?」という、自分にとって価値のある習慣であるかを考える機会を設けることです。

そのために、1カ月目で行うアクションプランは以下の通りです。

——上記のアクションプランについて、重要なポイントの解説をお願いします。

横山光昭:冒頭の「予算を立てて、家計簿を試算する」については、自分が所持するお金の全体像と、お金の流れを把握すること目的とします。しかし、本格的に家計簿をつけるのは2カ月目からでよいので、まずは月の予算設定を行い、支出をメモ程度にざっくりと記録し、「記録する」という行為に慣れていきましょう。それだけでも、「1カ月でこんなに外食していたのか!」「スマホ代が高いな!」と愕然とするはずです。その驚きをベースに、➁「自分の金の使い方へのダメ出し」や⑦「支出の無駄探し」を行います。

➂「貯金額を設定し、貯金箱を用意する」は、2カ月目、3カ月目に向けた貯金のトライアルです。ただし、1カ月目はこれまでの生活による支出を把握することが目的ですから、むしろ一生懸命になって節約することは避けてください。少しだけでも節約を始めてみるなら、軽めの目標を定め、節約分を貯金箱に入れて達成できるか実験してみましょう。いわば、節約の慣らし運転です。

そして可能であれば、この「90日貯金プログラム」を実施する期間、クレジットカードや、クレジットカードと紐づけたバーコード決済など「後払い」は控えると良いでしょう。変動費だけでも構いません。後払いのシステムは支出の実感がなく、浪費の原因となります。現金決済は少し不便かもしれませんが、買いものの際、手元から現金を出すことで「もったいない」という気持ちが働きます。

➃「借金リテラシーを学ぶ」、⑥「本を読む」は、いわゆる学びの時間です。金利の違いでどれだけ利息の差が出るのか、リボ払いがいかに不利か、自動車の「残価設定ローン」とはなにか……といった、自分が利用する可能性のある借金について損をしないように把握しておきましょう。住宅ローンも同様ですね。残りの残高を確認し、借り換えをシミュレーションする機会となります。

「本を読む」という項目をあえて入れていれたことには理由があります。わたしが、ファイナンシャルプランナーとして相談を受けるなかで感じたことなのですが、お金を貯められない人ほど「なにかを知りたい」「習得したい」といった意識が薄い傾向があるからです。あらゆることに無関心では、自分の価値観が定まらず、「価値のある消費」を見定めることは難しいと考えます。

ですから、興味のあることならなんでもいいので本を読んで学び、世の中への関心を深める習慣をつくってください。もちろん、節約に貢献する本もいいですよね。浪費とストレスには因果関係があるので、ストレスに関する本などもよさそうです。

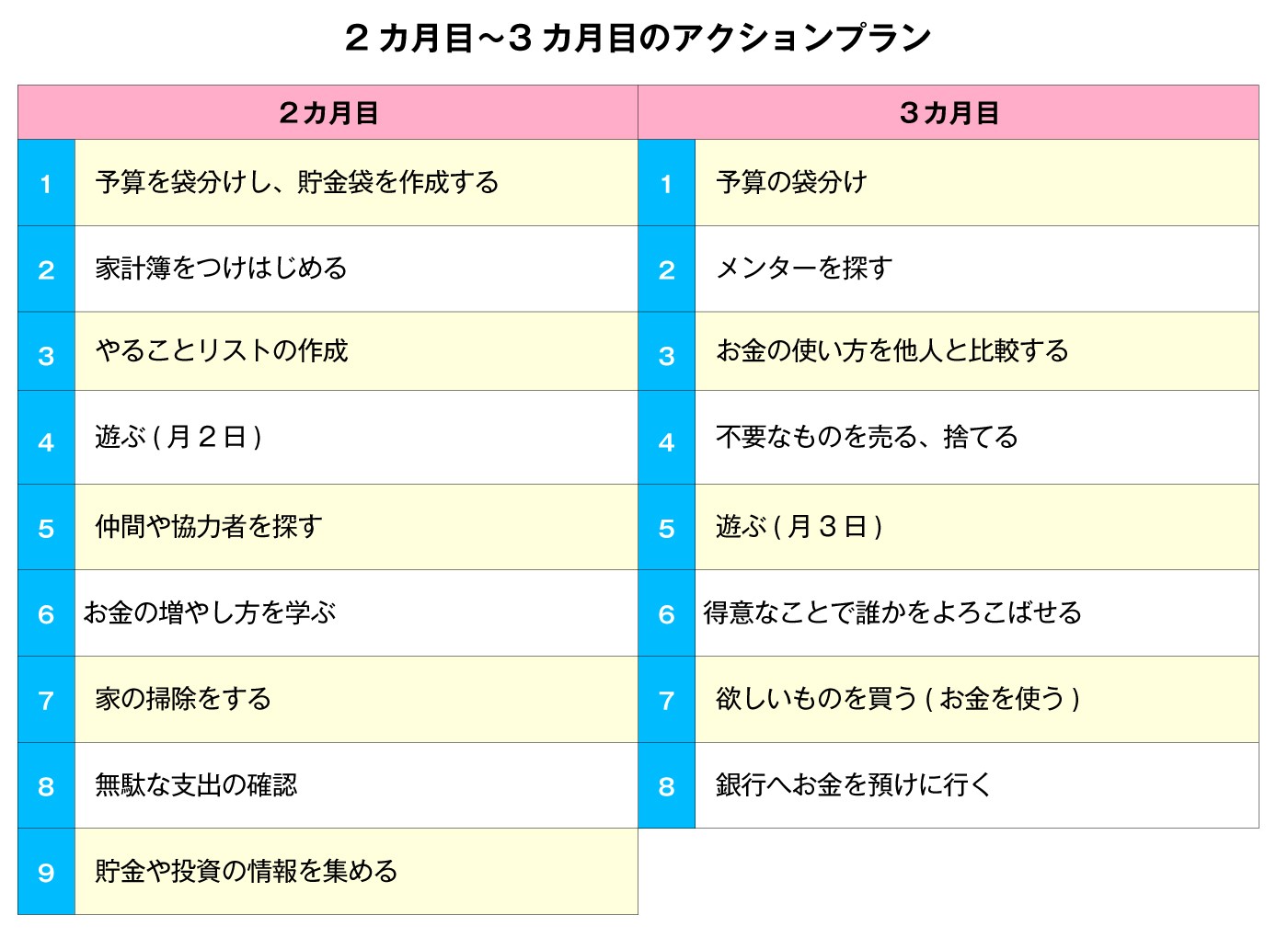

「節約を実践する」2カ月〜3カ月目のアクションプラン

——続いて、2カ月目〜3カ月目のアクションプランについて伺いますが、まず「予算の袋分け」とはどういうものですか?

横山光昭:先にお伝えした通り、2カ月目から節約を実践して生活を変化させ、3カ月目でその変化を定着させていきます。この節約の実践にあたるのが2カ月目の冒頭にある「予算を袋分けし、貯金袋を作成する」です。これは、思う以上に強制力のある節約方法です。

手順❶

1カ月目のアクションプランで、自分の支出のなかで不必要なものや、支出額を見直したいものが見えてきたと思います。その反省を踏まえ、1カ月の全体予算と貯金額を決めてください。

手順❷

「食費」「日用品費」「被服費」「娯楽費」「交通費」など毎月支出している変動費を設定して、月の予算を振り分けます。さらに、それぞれの費目の1週間分の予算を計上してください。

手順❸

最後に、給料日に変動費の予算分のお金を銀行からおろし、それぞれ費目ごとの封筒をつくって1週間分の予算を入れます。また、貯金の目標額も貯金袋をつくって入れておきます。

以上の3ステップです。つまり、1週間ごとにその封筒のなかから必要な変動費の支出をするのです。そうすることで、費目ごとの残金がわかりやすくなりますよね? 例えば、1週間の食費の予算が2万円だとして、週の2日目で残りが1万円になったら「もう今週は食費を抑えよう」と軌道修正しやすいわけです。

1カ月続けてみて、無理なく予算内に収まったなら成功です。自信を持って継続していきましょう。逆に、予算に無理を感じたのなら、3カ月目は予算を調整してください。医療費など毎月は支払いが生じないものや予定外の支出については、「その他」の予算を設定しておくか、貯金袋からの支出となります。

なお、固定費については毎月一定額で口座引き落としやクレジットカード払いになっていることがほとんどだと思います。袋はつくらず、そのままにしておいて家計簿で管理するようにしましょう。

——その他の項目は、節約体質をつくるためのアクションかと思います。重要ポイントについて教えてください。

横山光昭:2カ月目で重要なポイントは、意外にも⑦の「家の掃除をする」です。掃除をすると、「高いお金を出して買った割には使わなかったな」というふうに、無駄な出費に気づくことができます。ゴルフセットや釣り道具など、興味を持って買った割には全然やっていないなど、食費や日用品といった生活必需品とは異なる大きな買いものでの反省が見えてきます。また、部屋を整理整頓しておくと、自分の持ちものがわかりやすくなるので、買わなくていいものを買ってしまうことも避けられるでしょう。

学びの継続も大切です。1カ月目の「本を読む」習慣を続けて「節約する目的」を探しながら、2カ月目からは仲間を探してみましょう(⑤「仲間や協力者を探す」)。これは、職場の同僚でも構いませんし、SNSで節約仲間を探したり、コミュニティに参加したりするのもいいと思います。

節約するうえで、自分の考えだけではアイデアの面でも、モチベーションの面でも限界があります。仲間とコミュニケーションを取ることで節約を継続する力をもらい、マインドの持ち方やアイデアを知ることができます。また、互いに称賛し合って承認欲求を満たしていくことも、継続のために大切なことです。

3カ月目の②「メンターを探す」というのは、自分のアクションの上をいく人を探し、ロールモデルとすることです。節約への解像度が上がってくると、職場にいる倹約的な生活をする人の存在などにも気づくものです。そんなメンターとなるような人を見習ったり、相談をしてみて、自分の節約習慣や価値あるお金の使い方をレベルアップさせていきましょう。

——1カ月目から3カ月目に至るまで、アクションプランのなかに「遊ぶ」という項目がありますね。また、3カ月目の⑦には「欲しいものを買う(お金を使う)」とも明記されています。あえて浪費をプランに入れている理由はどこにありますか?

横山光昭:先に述べたように、「90日貯金プラン」の目的は、「お金を使わない」ことではなく「価値あることに使う」マインドの醸成にあるからです。

「遊ぶ」には単純に気分転換のためという目的もありますが、「予算は1万円として、家族で遊んでみよう」というふうに、予算設定して実際に遊んでみることもおすすめしています。すると、「1万円でこんな楽しいことができるのか」と気づきを得て、1万円の価値が変わるはずです。そうすると、「無駄なことで1万円を使うより、楽しいことに1万円を使いたい」と、お金の使い道の意識変容ができるというわけです。2カ月目、3カ月目では、節約によって余剰のお金が生じますから、それを使って遊びの回数を増やしていくのも良いでしょう。

さらに3カ月目では、「欲しいものを買う(お金を使う)」のです。1カ月目のプランでは、⑧「欲しいものをあえて買わない」としましたよね。そのとき、我慢したいくつかのものは、3カ月目には「そんなに欲しいわけではなかった」と感じていることでしょう。それでも欲しいものとして残ったのであれば、自分にとって価値のある「本当に欲しいもの」ですから、それを3カ月目に買うのです。

衝動的に浪費して生活が苦しくなるのではなく、ちゃんと節約をし、貯金もしたうえで「欲しいものも買えた」という成功体験を最後に得ることで、それ以降も節約を継続する力になりますし、人生の満足度を高めることにも繋がります。

これは、投資家にとっても大事なことですよね。まずは、積み立て投資を安定的に継続できる投資原資の捻出が大切ですが、それが生活を犠牲にしていたり、過度に倹約的であったりするようでは、メンタル面で継続が困難になるおそれがあります。いまの生活と幸福を大切にしながら投資原資を確保できる生活スタイルを構築し、資産形成に向けた投資を進めていただきたいと思う次第です。

支出を通じて、お金の解像度を高める90日間となります。いま、自分のお金の使い方を「具体的に把握できていないな」と感じる方は、ぜひチャレンジしてください。

横山 光昭

株式会社マイエフピー代表、ファイナンシャルプランナー。お金の使い方そのものを改善する独自の家計再生プログラムで、家計の確実な再生を目指し、個別の相談・指導に高い評価を得ている。これまでの家計再生件数は、26,000件を突破。書籍・雑誌など各種メディアへの執筆・講演も多数ある。著書は、『はじめての人のための3000円投資生活 新NISA対応版』(アスコム)、『年収200万円からの貯金生活宣言』(ディスカヴァー・トゥエンティワン)を代表作とし、計184冊、累計400万部を突破。

関連記事

公式チャンネルで公開中!

招集通知がスマホの中に!