人気ファイナンシャルプランナーが教える、「新NISA」積み立て投資の最適解

「新NISA」の開始を契機に、「投資のことはよくわからない」という人も株式投資を始めるケースが急増している。極論ではあるが、「新NISA」の「つみたて投資枠」で長期投資することを前提にすれば、歴史に残るような世界的な大不況や紛争が起こらない限り、株式投資の知識がそこまでなくても大損をする可能性は低いかもしれない。それでも、「最低限で知っておくべきこと」や「知っていた方が資産形成の成功率が高くなる基礎知識」は存在する。そこで、「家計再生」を得意とする人気ファイナンシャルプランナーであり、投資ビギナー向けの書籍も多数ある横山光昭氏に、積み立て投資のアドバイスを聞いた。

構成/岩川悟 取材・文/吉田大悟 写真/藤巻祐介

最高効率の積み立て投資は、5年間の「最速投資」

——率直にお伺いします。「新NISA」の「つみたて投資枠」を活用する場合、どのような投資計画を立てるのが最適解だと考えますか?

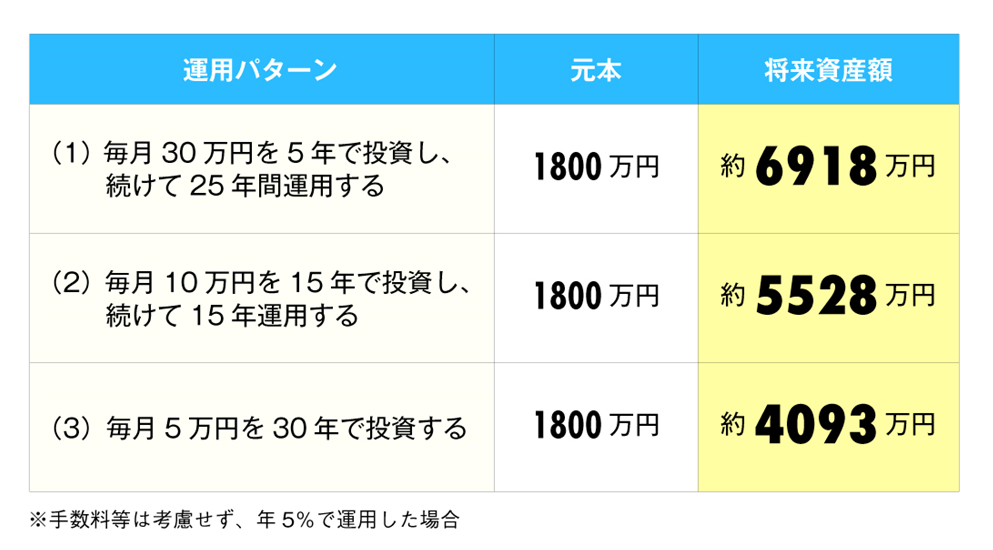

横山光昭:「新NISA」の非課税枠はひとり当たり一生涯で最大1,800万円ですが、1年単位の投資枠上限は「つみたて投資枠」で120万円、「成長投資枠」で240万円、合計で最大360万円と決まっています。

例えば、全世界株式や全米株式など、安定的な成長が見込めるインデックスファンドを前提とするなら、いち早く上限額に達する「最速投資」が、長期積み立て投資における理論上の最高効率だとされています。つまり、ふたつの枠をフルに使って、月30万円、年間360万円の投資を5年続けるということです。

「成長投資枠」というと、個別銘柄株やハイリスクなETFを対象とするイメージを持ちますが、「つみたて投資枠」の投資対象商品も対象であり、ふたつの枠で同じ商品を購入することもできます。ここでは仮に、平均で年5%のリターンを得られるインデックスファンドで30年間運用した場合の、投資スピードによる利益の違いをシミュレーションしてみましょう。

全世界株式や全米株式などのインデックスファンドは、世界経済の発展と連動して「成長し続ける」という前提に立つ投資商品です。そのため、最速で投資するほど、将来的な差益は大きくなる見込みが高いということがお分かりになったかと思います。

——しかし、その投資方法はすでに資産を数千万円以上も持っているか、余程の高所得者でないと現実的ではありませんよね?

横山光昭:そうなのです。理屈は分かっても(1)のように月30万円という金額は一般的な収入ではあまりに無理のある投資額です。(2)のような月10万円であっても家計を大きく圧迫してしまうのが現実ではないでしょうか。(3)が決してダメな訳ではありません。コツコツと月5万円で30年間をかける投資にも十分意味はあります。「ドルコスト平均法」というリスクヘッジの効果が高い投資手法をとれるからです。

積み立て投資というのは、積み立て期間が長いほどリスクを抑えることができます。個別株と同様に、インデックスファンドも日々価格は変動しますから、購入するタイミング次第で将来の利益が大きく変わります。先に図版化した5年間で上限額に達する最速投資では、その5年間の相場が下落基調であれば将来的に高い利益を期待できますが、相場が上昇基調であれば高値づかみになってしまい、将来的な利益は低くなる可能性があります。

しかし、30年に渡って毎月一定額で買い続ければ、必然的に価格が安いときは購入口数が多くなり、高いときは購入口数が少なくなります。その結果として、30年間もあれば購入価格は平準化するため、高値づかみのリスクを抑えられ、相場の上昇・下落の波を考慮せずに積み立て投資を続けていけるでしょう。この投資法を「ドルコスト平均」と呼びますが、株式投資に不慣れなビギナーでも安心して投資を続けられるおすすめの投資法です。

逆に、最速投資では、5年間の投資の後に25年間も保有していれば、その間に歴史的な大暴落が起こる可能性も否定できません。その際に算出される含み損は、一時的とはいえ巨額のものとなります。損失の経験が少ない投資ビギナーであれば、耐え難いストレスを受けることは想像に難くありません。その意味でも、長期的にコツコツ投資していくことがビギナーに適しているといえます。

例えば、30代〜40代の子育て世代であれば、わたしのお客様でも月3万円〜5万円の積み立て投資で無理なく続けている人は多数います。それくらいの積み立て額から始めて、将来的に収入アップやライフステージの変化による家計の余裕が生じたら、投資額の引き上げを検討するのがいいのではないでしょうか。

人それぞれ、現在の年齢や家計の状況などによって投資の最適解は異なります。上限枠にはそこまでとらわれず、まずは生活に無理のない投資をすることが大切だと考えます。

株式投資を始めるなら、最初に「生活防衛資金」を確保する

——投資ビギナーが月3万円〜5万円で無理なく積み立て投資をするにあたり、注意すべきことがあれば教えてください。

横山光昭:投資はギャンブルではありませんし、とはいえ、元本保証でもありません。よって投資とは本来、余剰資金で行うものです。ですから、投資を始める前に必ず先々に必要な現金は残しておき、「生活防衛資金」も確保しておきましょう。特に家族がいる人は、急に現金が必要になることも多いため、これらのことは投資における絶対のルールといえます。

生活防衛資金とは、「万が一に備えるお金」です。例えば、500万円の貯金をすべて投資してしまうと、いきなり会社をリストラされてしまった場合にせっかく投資したお金を、もし相場が下がっていたとしても売却しないといけなくなってしまいます。急病や事故によって働けなくなって収入が途絶えたり、大きな治療費が必要になったりする場合も同様です。そうした万が一に備えて、現金を確保しておくのです。

具体的にいくら確保すべきかについては様々な考え方があるようですが、わたしの場合「月収の1年分」を理想とし、最低でも「月収の6カ月分」と定義づけています。それだけの生活防衛資金が確保できていれば、月々の収入から支出を差し引いて残った分は、すべて投資に回しても構いません。ただし、「半年後に子どもの学費を納めなければならない」など先々に大きな支出が確定しているのであれば、別途確保しておく必要があります。

——逆をいえば、生活防衛資金が確保できていないのなら、「株式投資をするべきではない」ということになりますか?

横山光昭:わたしはそう考えます。これから投資を始める人であれば、毎月の余剰資金を生活防衛資金として貯蓄してください。しかし、これだけ世の中が投資の必要性を叫んでいれば、なにもしないでいることは気がかりで仕方ありませんよね?

そこで、あくまで生活防衛資金の貯蓄を優先しながら、5,000円や1万円程度の少額から積み立て投資を開始するといいでしょう。現時点で貯金がほとんどないのなら、生活防衛資金を貯蓄するまでに数年かかると思いますが、その間に少額でも株式投資を始めることで経済や相場に対する理解を深めることができます。いわば、勉強のための投資ですよね。

また、その間は節約にチャレンジする期間とするのもいいでしょう。支出を見直して節約精神を身につけることで、生活防衛資金の貯蓄も早まりますし、その後の積み立て投資に充てる原資の確保も容易になるはずです。「我慢の時期」といえば確かにそうですが、投資は原資をどれだけ生み出せるかによって、運用益のスケールも大きく変わります。節約習慣を身につけることは、将来的な資産形成において重要なことだと捉えて取り組んでほしいと思います。

資産配分の中心は、代表的な3つのインデックスファンド

——積み立て投資における、おすすめの投資商品やポートフォリオの構成はありますか?

横山光昭:わたしはインデックスファンド(ETFを含む)の場合、主に全世界株式、全米株式(またはS&P500)、新興国株式を組み合わせ、年齢や考え方によって、そのバランスを変えていくことをおすすめしています。

あくまでもわたしの考えとして述べますが、日経平均など日本株のインデックスファンドもありますが、成長性において軍配があがるのは米国を始めとする海外ファンドです。日本人である以上、日本株に期待したい気持ちはわかりますが、その保有比率を低く抑えるほうが有利な投資となる可能性が高いのです。

全世界株式はおよそ60%が米国株式で構成され、その他にも新興国株が約10%、日本株も約5%含まれています。例えば、全世界株式(米国株60%)と全米株式(米国株100%)を半々で保有すれば、米国株に80%投資している状態となります。このように、全世界株式をベースとして、米国株式や新興国株式の保有比率で味付けをしていくと、投資ビギナーでもポートフォリオの構成をコントロールしやすいでしょう。

20代〜40代で資産形成を始めるのであれば、投資できる期間が長いため、米国株式の比率を高めた安定性と成長性を両立するポートフォリオがいいと思います。そこから老後を迎え、目標額に達した資産を「使う段階」になったら、想定外のリスクで資産が減ることを避けるディフェンスの重要性が高まっていきます。そうであれば、より分散投資が効いてリスクを抑えられる全世界株式の保有比率を高めていきながら切り崩しを行う、または、よりリスクの低い債券への置き換えを検討することが賢明ではないでしょうか。

——投資ビギナーも「新NISA」の「成長投資枠」を使って、個別銘柄株や高配当ETFを買い進めることに積極的にチャレンジするべきでしょうか?

横山光昭:その場合は、まずコア・サテライト運用を意識するといいでしょう。コアとは「守りの投資」のことで、リスクが低く安定したリターンを期待できる金融商品のことです。これは、先に述べた全世界株式や全米株式、新興国株式の積み立て投資がそれに該当します。

一方、サテライトは成長性こそ高いものの、損失を生むリスクも高い「攻めの投資」を指します。成長投資枠で購入できる、個別銘柄株や高配当ETFがそれに該当します。このコア・サテライトを、わたしの場合は投資総額のうち、コア8割〜9割、サテライトを1割〜2割程度の比率で運用することを提案しています。

ただし、投資はあくまでもその人の置かれた状況や考え方によって変わるものです。例えば、コア投資だけでは、目標の資産額を達成するのに成長性が不足すると考えるなら、サテライト投資へのチャレンジも検討したほうがいいのかもしれません。いずれにせよ、サテライト投資はリスクが高いので、その投資配分は控えめであるべきです。

コアである積み立て投資は、運用益を再投資することで「複利」を生み出します。この複利効果は10年より20年、30年と長期であるほど大きくなりますから、基本的に途中で売却することなく地道に積み立て続けることが大切です。今年は8月にも一時、株価が大きく下がるなどしましたが、それでも売却せずに、持ち続けることを強く意識しましょう。

コア投資で資産形成を担保しつつ、「より投資益を引き上げたい」、あるいは「投資を楽しみたい」人であれば、サテライト投資として許容可能なリスクの範囲内で投資していくことが、ビギナー投資家として押さえておくべきポイントです。

横山 光昭

株式会社マイエフピー代表、ファイナンシャルプランナー。お金の使い方そのものを改善する独自の家計再生プログラムで、家計の確実な再生を目指し、個別の相談・指導に高い評価を得ている。これまでの家計再生件数は、26,000件を突破。書籍・雑誌など各種メディアへの執筆・講演も多数ある。著書は、『はじめての人のための3000円投資生活 新NISA対応版』(アスコム)、『年収200万円からの貯金生活宣言』(ディスカヴァー・トゥエンティワン)を代表作とし、計184冊、累計400万部を突破。

関連記事

公式チャンネルで公開中!

招集通知がスマホの中に!