笑いとお金のプロ・八木真澄が考える理想のポートフォリオ。リスクを抑えた、「負けない投資戦略」

お笑いコンビ「サバンナ」の八木真澄氏は、投資家・節約家としての顔を持ち、2024年にはFP(ファイナンシャルプランナー)1級の資格も取得。さらに、2025年3月には共著で『FP1級取得!サバンナ八木流 お金のガチを教えます』(KADOKAWA)を刊行し、節約や貯蓄、投資などの金融知識を「八木流」にわかりやすく紹介している。その刊行にあたり、JIオンラインでは八木流の投資戦略について掘り下げて話を伺った。

構成/岩川悟 取材・文/吉田大悟 写真/石塚雅人

芸人が金融のプロになった理由

——八木さんは、2025年3月27日に『FP1級取得!サバンナ八木流 お金のガチを教えます』を刊行されました。そもそも、芸人である八木さんがFP1級を取得された理由と、本書を刊行した理由について教えてください。

八木 真澄:FPを取得した理由のひとつは、お金を賢く使うことへの興味ですね。僕は若手芸人の頃から毎月の生活費を項目ごとに封筒に分けて、少ない収入でもやりくりする方法を考えていましたし、いまも費用対効果を考えて節約をしています。

もうひとつは将来のため。60歳を過ぎて一線で活躍できる芸人はひと握りしかいません。僕はいま、営業でネタだけでなくエクササイズの講師として呼ばれることもあるのですが、コンテンツとして金融教育を教える道もつくっておきたかったのです。

それで、FP1級の勉強をするにあたって「費用対効果」というわけではありませんが、ただ勉強するだけではない、なんらかの効果を出せないかなと思って、勉強しながら書籍のベースになる原稿を併せて書いていたのです。金融のことと、実体験としての勉強法のことですね。こうすれば「三度うまい」と思ってそうしたのですが、結果的に勉強が捗りました。

やはり「教える」というのは自分の理解度が試されますから、金融について教える原稿を書くと「まだ理解しきれていないな」と気づくことができます。足りないことがわかったうえで、もう一回調べ直すと、頭に知識がグッと入ってくるんですね。これが、早いスピードでFP1級に合格できた要因だと思っています

——本書では、株式投資についても触れていますが、八木さんはどうして投資を始めたのですか?

八木 真澄:30歳頃から株式投資を始めたので、20年ほどやっています。ギャンブルが好きだったので、最初こそその延長の感覚でした。建設会社の個別株を90万円分バーンと買って、それがドーンと一気に9万円に下がってしまって……まさにギャンブル感覚で大失敗です(苦笑)。

それから本を読んで勉強して、「ドルコスト平均法」や、株と債券の値動きの違いによるリスク分散などがわかってくると、「それなら負けないやん」と思ったのです。確かな知識を持てば、ギャンブルより投資のほうがずっと手堅い。ドルコスト平均法で長期積み立てをすると、最終的な損益は出口戦略次第ですよね。でも、当時30代前半で投資を始めたので、出口のタイミングを長く検討できますから、「手堅く勝ち抜けられる」ということです。

そういった経緯から、基本的には長期投資を前提とした分散投資をしていますが、「投資で大きく増やす」というよりは、「負けない投資」を念頭に置いています。

「負けない」「不安も抱えない」八木流ポートフォリオ

——その「負けない投資」としての、八木さんの資産ポートフォリオを教えてください。

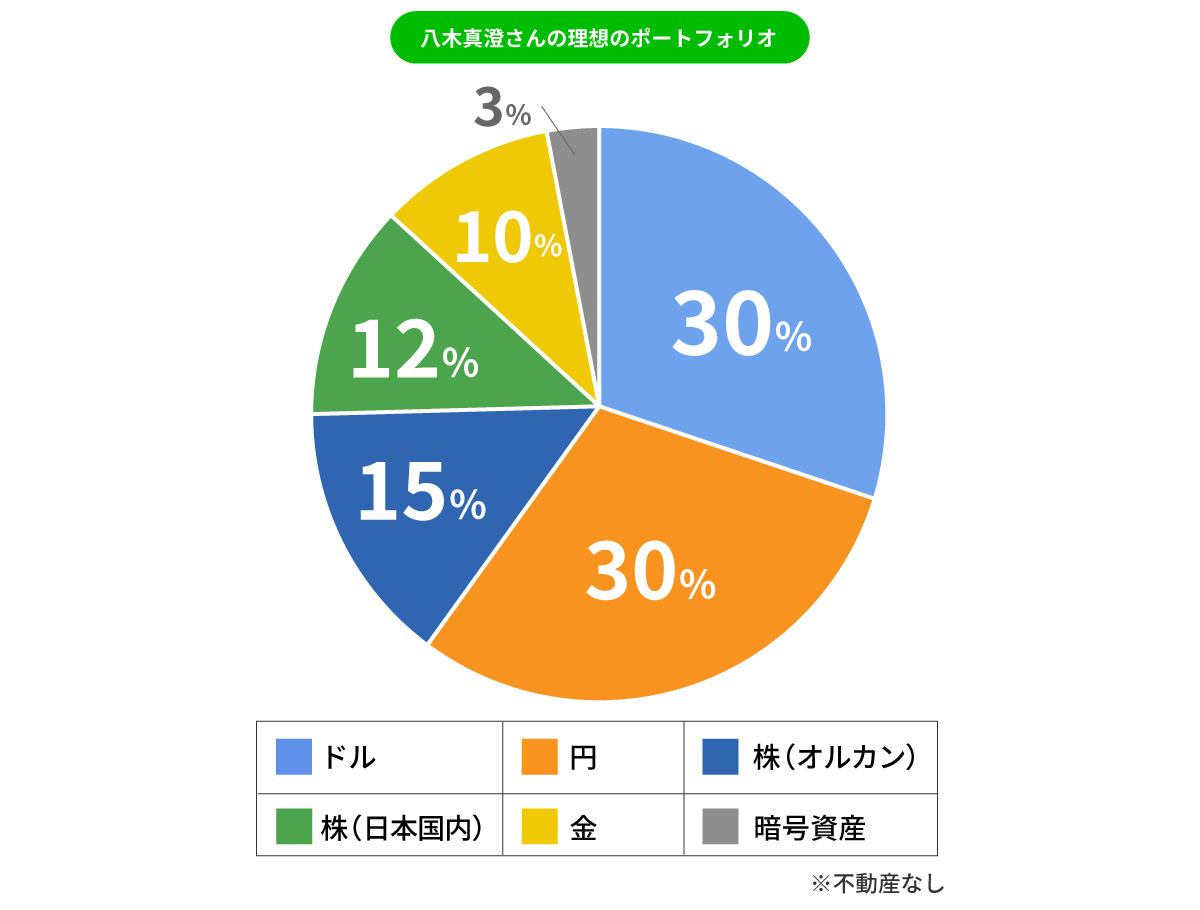

八木 真澄:ここでは僕の投資の考え方として「理想のポートフォリオ」を紹介します。不動産も本来、重要な資産として見ているのですが、ここでは持ち家などの不動産は除いた、金融資産だけのものとします。

わかりやすく総資産を1,000万円とした場合、ドルで300万円(30%)、円も300万円(30%)、株式投資はオルカン(全世界株式)が150万円(15%)、国内株120万円(12%)、ゴールド100万円(10%)、暗号資産30万円(3%)です。先の通り、利回りや資産拡大よりも、インフレが進行しても「資産が減らないこと」、相場変動で「不安を抱えないこと」を重視した守りのポートフォリオです。

——この現金比率は、生活防衛資金と考えていいのでしょうか。

八木 真澄:そうなのですが、これは割合なので総資産額次第です。余剰資金があるなら、ドルの一部は米国債やMMF(格付けの高い公社債などを運用する安全性重視のファンド)でもいいでしょうし、投資資金という意味合いもあります。

今後、オルカンや国内株の下落があった場合の備えですから、現金で−5%、株式で+5%程度のバッファがあると思ってください。総資産がもっと多く、数千万円以上もあるのなら、例えば日経平均株価が3万円を割ったら日本円から5%分を買い、2万5,000円でさらに5%、2万円で5%と刻んで買っていける流動性を持てると、長期的に負けることは少ないと考えます。

僕が大事にしたいのは、種銭の大きさです。同じ50万円の投資でも、現金が100万円しかなければ50%の大勝負ですが、1,000万円持っていたら5%の堅実な投資、1億円だったら存在を忘れてしまうような投資です。結果として勝つのは、1,000万円や1億円の人でしょう。大勝負をしてしまうと、絶えずチャートに怯えてしまい判断を間違えますから、不安を抱えない投資が大切なのです。

——ゴールドは株式相場に対するリスクヘッジであると思いますが、暗号資産については、むしろリスクになり得ますよね? どういったお考えでしょうか。

八木 真澄:暗号資産は「持っていないこと」がリスクになるからです。ビットコインは誕生から比較すれば1,000万倍以上に値上がりしていますし、直近10年でも何百倍になっていて、その頃に買っていた人が富豪になっていますよね。逆に、「あの頃、検討したけど買わなかった」人が後悔している状況です。

今後のビットコインについては「10倍になる可能性もある」ともいわれていますが、成長性が未知数だからこそ「持っていないこと」で損した気持ちにならないよう、一定割合を保有しておく考えです。そうはいっても株式より激しい暴落もしますから、3%くらいが妥当だと思いますね。

出口戦略でインデックス投資の成否は決まる

——先にお話されていた、インデックス投資の出口戦略について伺います。65歳から年金受給が開始されるため、会社を定年する60歳〜65歳で株式などを売却、または切り崩して、老後資金として現金化するイメージを持っている人が多いと思います。八木さんはどのような想定をしているのですか?

八木 真澄:僕は個人事業主なので、小規模企業共済にも加入しているし、年金も「国民年金」と「国民年金基金」の2階建てで支払っています。正直、月々の支払いは厳しいのですが、頑張っていますよ。

ですから、小規模企業共済は65歳以上で15年以上払い込んでいれば、積み立てた掛金を退職金のように一括でも、年金のように分割でも受け取ることができますし、公的年金も悪くない額になります。これによって、65歳以降に株式などを切り崩さなくても困らないようにしているんです。

65歳を迎えたときに、たまたま下落相場だったり、リーマンショックやコロナショックのような暴落をしたりする場合もあり、市場の回復に数年、あるいは10年を要するケースはあり得ると思います。そこで売らざるを得ないと、想定していた資産にならない可能性が高まります。むしろ、長期的な期間のなかで有利な相場を狙えるよう準備しているわけです。

——「つみたてNISA」でも、出口戦略について言及されるケースは少ないのですが、確かに死活問題ですね。

八木 真澄:ですから、会社員として長期のインデックス投資や積み立て投資をしている方は、早めに出口戦略を検討するべきでしょう。20代から始めているなら、40歳から出口を探し始めて、高齢期までに4回に分割するなどしてリスク分散したらいいと思います。

また、自分の年金の受給額や制度について具体化しておいたほうがいいですね。十分な受給額になるなら焦る必要はありませんし、厚生年金では加給年金の制度もあります。例えば、65歳時点の男性に、生計をひとつにする年収850万円未満の年下の配偶者や、18歳未満の子どもがいるなら加給年金の対象になります。

その他、僕の『FP1級取得!サバンナ八木流 お金のガチを教えます』にも紹介しているのですが、年金の受給開始年齢を先延ばすことで受給額は変わります。こうした制度を知って老後のマネープランを明確にしておくことで、投資の出口戦略も変わってくるはずです。

八木 真澄(やぎ ますみ)

1974年生まれ、京都府出身。1994年に高校の柔道部の後輩だった高橋茂雄とお笑いコンビ「サバンナ」を結成。芸人としてメディアや舞台で活躍する一方、節約家・投資家としての顔を持ち、2024年10月にファイナンシャルプランナー技能士1級に合格して話題に。YouTubeで金融知識を配信する他、2024年に著書『年収300万円で心の大富豪』を刊行。2025年3月には共著で、『FP1級取得!サバンナ八木流 お金のガチを教えます』を刊行(いずれもKADOKAWA)。

関連記事

公式チャンネルで公開中!

招集通知がスマホの中に!