投資のプロに聞いた。人気インデックスファンド「S&P500」と「オルカン」の賢い選び方

インデックスファンドによる積み立て投資は、投資ビギナーにとって始めやすく、また安定して資産形成できるコア投資としての合理性があるものとされる。だが、アメリカ一国集中の「S&P500」と、世界分散型の「オルカン」の、どちらを選ぶべきか、その答えは投資家によってまちまちだ。そこで、投資のプロフェッショナル・江守哲氏に、データと経験に基づき、投資ビギナーに向けて両者の特徴と選び方を解説してもらった。

構成/岩川悟 取材・文/吉田大悟 写真/石塚雅人

一国集中の「S&P500」か、それとも全世界分散の「オルカン」か?

——「新NISA」の開始以来、多くの新規投資家がインデックスファンドの積み立て投資を始めています。その際、投資対象を「S&P500」とするか、「オルカン(全世界株式)」とするかで意見が分かれています。

江守 哲:わたしのYouTubeチャンネル「エモリちゃんねる」や「江守哲の米国株投資チャンネル」の視聴者のみなさんからもその質問は多く受けますし、アンサーとなる動画を配信しても、肯定と反論が入り乱れる非常に関心が高いテーマだと思います。

ご存知の人がほとんどだと思いますが、それぞれのファンドについて解説しておきましょう。オルカンは、「MSCIオールカントリーワールドインデックス」という指数に連動するインデックスファンドで、世界中の株式への分散投資を特徴としています。

リスクの低さに比して年利が高く、トレンド情報誌『日経トレンディ』が選ぶ「2024年ヒット商品ベスト30」では、「新NISA&『オルカン』投資」として第1位に選出されるなど、人気の高さが際立ちます。その代表格のファンド「eMAXIS Slim 全世界株式(オール・カントリー)」は、2024年に純資産総額4兆円を突破したことも話題になりました。

一方のS&P500は、アメリカの上場企業のうち、時価総額が82億ドル以上、浮動株(市場で流通し、売買される可能性の高い株式)時価総額が41億ドル以上ある市場規模と流動性に優れた銘柄について、セクターのバランスを勘案して選定した500銘柄で構成されます。アメリカにおける上場企業の時価総額の80%を占めるトップ500企業であり、世界でももっとも洗練された株価指数のひとつとされます。

オルカンと同じシリーズの「eMAXIS Slim 米国株式(S&P500)」が代表的なファンドのひとつですが、こちらは純資産総額で6兆6,000億円を突破しているので、より多くの投資を集めていることがわかります。

——いずれも純資産総額ではトップレベルですが、江守さんは、どちらがより優位な資産形成につながると考えますか?

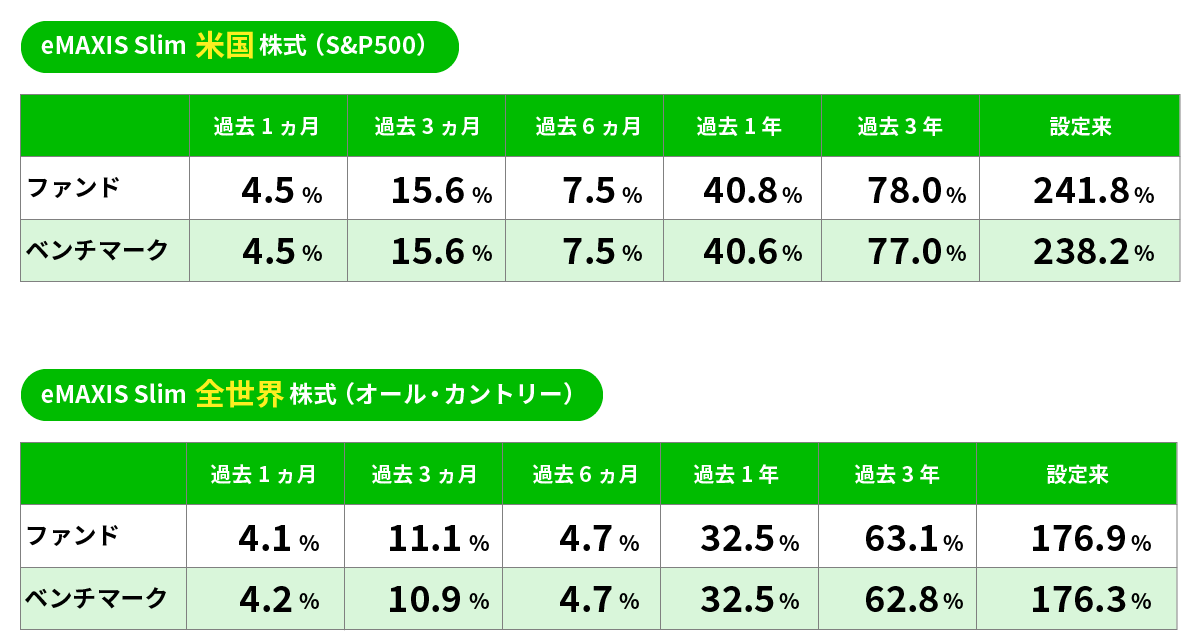

江守 哲:それぞれの直近の騰落率を「eMAXIS Slim」シリーズで比較すると、以下の通りです。これは2024年末のデータですが、過去の実績をどう区切ってもリターンはS&P500が上回っていることがわかります。

参照:三菱UFJアセットマネジメント「eMAXIS Slim 米国株式(S&P500)」「eMAXIS Slim 全世界株式(オール・カントリー)」2024年12月月報より

ですから、「どちらに投資するべきか」についての結論を申し上げると、現時点ではリターンを重視するならS&P500、分散投資による安心感を重視するならオルカンということになります。また、あえて投資ビギナーの人に推奨するなら、いまはリターン重視でS&P500を買い、将来的にS&P500の優位性が損なわれてきたら変えればいいとすすめていますね。

オルカンの構成を個別銘柄まで分解して考える

——S&P500のリターンが、オルカンよりも高い理由について教えてください。

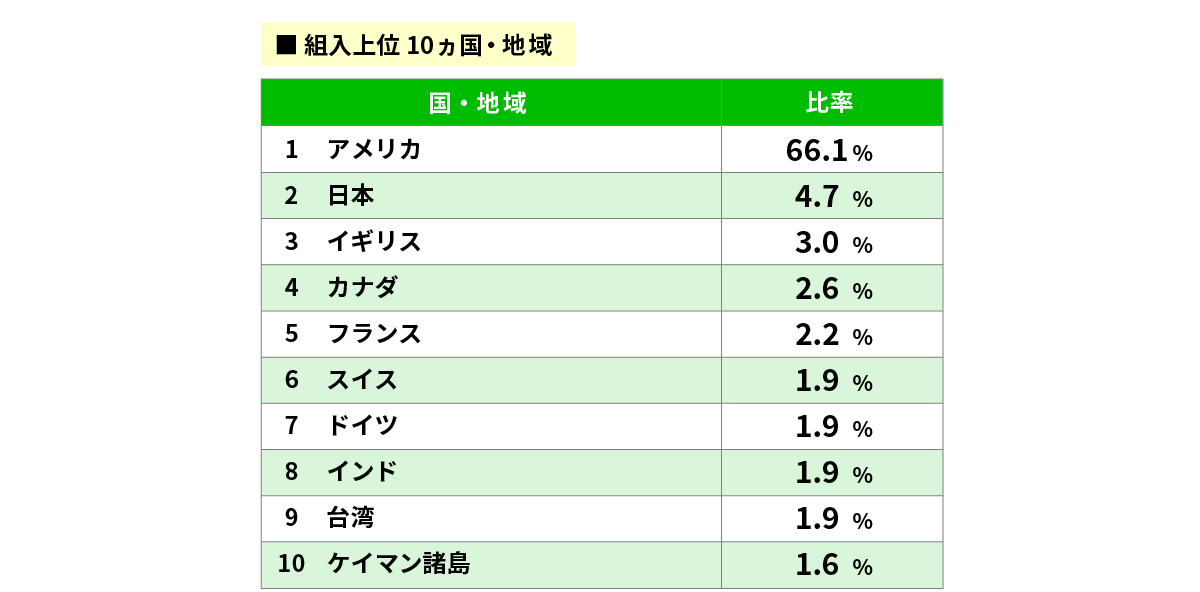

江守 哲:それは、オルカンの構成比を見れば一目瞭然です。世界各国に分散投資といっても、実際は65%前後がアメリカ株で構成されるからです

参照:三菱UFJアセットマネジメント「eMAXIS Slim 全世界株式(オール・カントリー)」2024年12月月報より

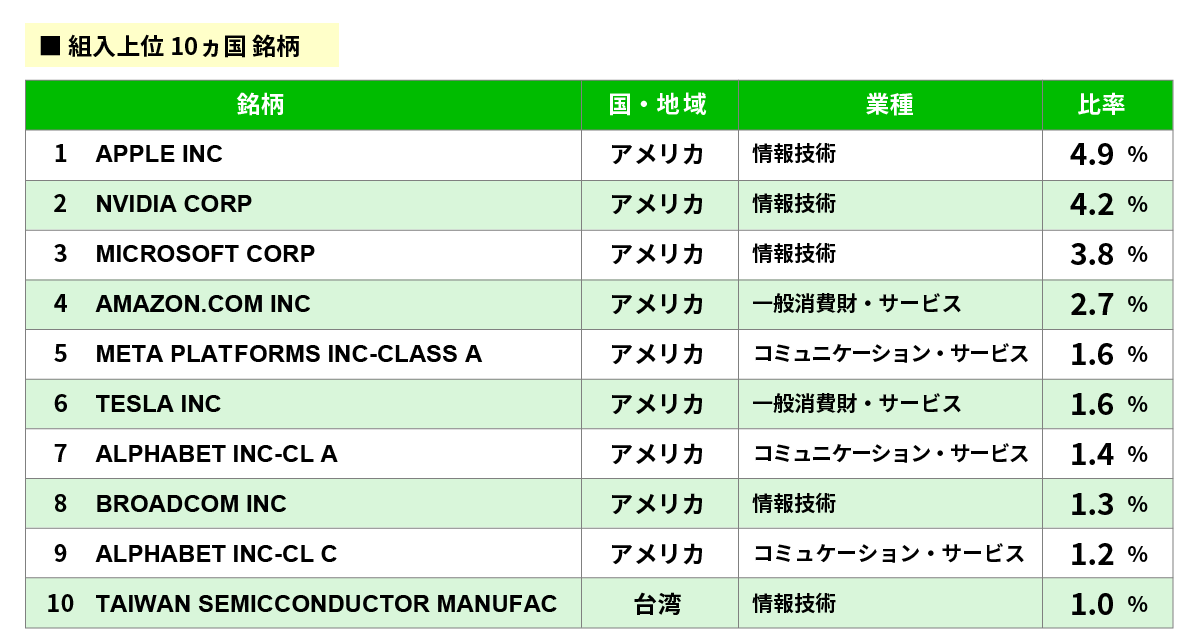

さらに、組み入れている個別銘柄の上位を見ると、Apple、NVIDIA、Microsoft、Amazon、Metaなど、ほとんどS&P500の上位銘柄と変わりません。つまり、オルカンは世界の約2,600銘柄で構成されているとはいえ、その成績を牽引する主要部分は実質的にS&P500と同じなのです。

参照:三菱UFJアセットマネジメント「eMAXIS Slim 全世界株式(オール・カントリー)」2024年12月月報より

残り約35%の「アメリカ以外」の国々の銘柄が、アメリカに匹敵する成長を遂げるのならいいのですが、過去の実績で見てもアメリカが圧倒的です。

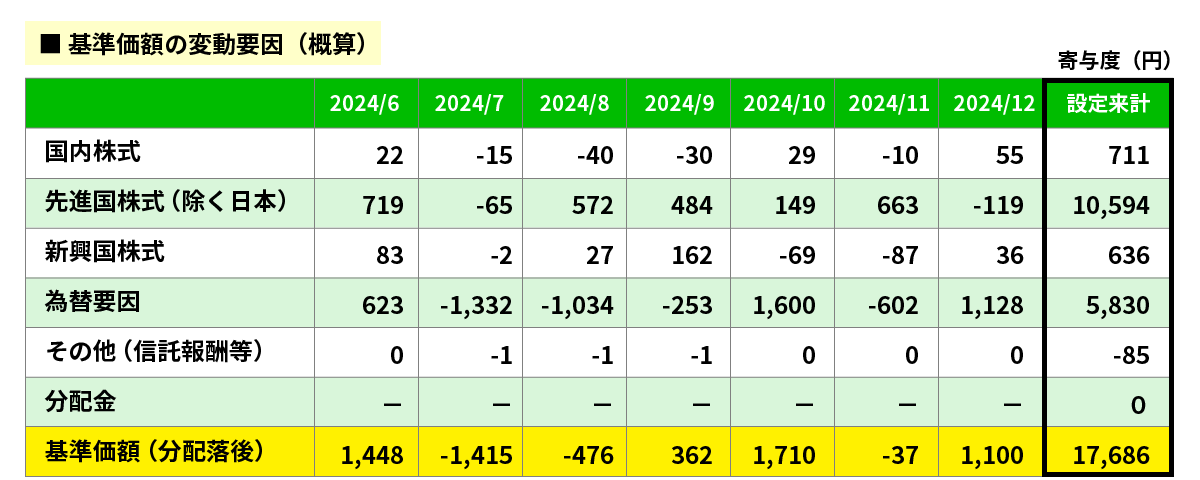

参照:三菱UFJアセットマネジメント「eMAXIS Slim 全世界株式(オール・カントリー)」2024年12月月報より

上図の右側の「設定来計」は、同ファンドが設定された2018年10月以降のファンドの基準価額への寄与度を示しています。見ての通り、国内株式も新興国株式も変動要因にならず、先進国株式が圧倒的に寄与していますが、これはほとんどアメリカの功績といえます。次いで、2022年以降の円安による為替要因で価格を上げていますが、これはS&P500も同様です。そうであれば、アメリカの成長を約65%ではなく、100%で享受できるS&P500のほうがいいということです。

——アメリカ経済が高い成長性にある限り、オルカンの実績はS&P500に劣後してしまうということですね。

江守 哲:そうなりますね。あくまでS&P500との比較において、これまでのリターンで劣るというだけの話ですから、もちろんオルカン自体の魅力を否定するものではありません。オルカンは各国の時価総額に応じて機械的にインデックスの構成比率を変更します。ですから、現在は先進国約90%、新興国約10%という比率でも、新興国が成長し、先進国が相対的に衰退すればその比率を変えてファンドの成長性を維持・発展させるのです。

そのため、アメリカ経済が停滞し、それ以外の構成銘柄で成長があれば、効果的な分散投資となります。アメリカ経済のみに頼ることにリスクを感じるのなら、オルカンに投資し続ければいいでしょう。リスクヘッジを重視することに対して、わたしはとやかくいうつもりはありません。

ただ、リターンを重視する身からすると、現時点の実績でアメリカ以外の国々が成長に貢献していないのなら、それは分散といっても不要に感じるのです。また、長期的な視点で将来性を見ても同様です。

例えば、人口動態から国の成長性を考えてみましょう。シンプルに人口が増加する国は経済成長しますし、減少する国は停滞するからです。また、その国の将来の人口予測というのは移民の大量流入や戦争・災害などによる人口激減など、余程のことがない限り変わらないため、人口動態は信頼のおけるマクロ指標なのです。

この人口動態から見ると、日本は1995年をピークに生産年齢人口が減少に転じ、中国も2013年に減少に転じていますから、いずれも今後の経済成長は簡単ではありません。また、ヨーロッパ諸国も概ね同様です。そうであるにもかかわらず、現在の時価総額で配分するオルカンでは、将来的な経済成長を期待できない国への配分が高いのです。一方、人口が増加し続け、今後確実に経済大国に成長するであろうインドが2%未満の配分になるなど、合理的ではない点が目立ちます。

それならS&P500を軸に、インドをはじめ成長の見込める国のインデックスファンドを個別に組み合わせたほうが、分散投資とリターンを両立できると考えます。投資に不慣れなうちは難しいかもしれませんが、そういった考え方もあることを頭に入れておくといいでしょう。

インデックスファンドの積み立ては3年〜5年で見直す

——オルカンに対するS&P500の、現時点での優位性がよくわかりました。では、今後についてもS&P500の優位性は続くのでしょうか?

江守 哲:実は、そうでもありません。アメリカは人口動態ではまだ生産年齢人口が増加するものの、財政赤字は深刻であり、今後も長期的にインフレ抑制のために金利は上げざるを得ないでしょうし、逆の言い方をすれば、金利を下げることは困難だと見ています。また、基軸通貨としての米ドルの信用低下は著しく、さらに「世界の警察」としての国際社会におけるプレゼンス低下も著しくなっているのです。

そのため、リーマンショック以降続いてきたS&P500の高い成長性は、早ければドナルド・トランプ大統領が任期を終える2028年、遅くとも2030年には鈍化するとわたしは見ています。また、その後はインドをはじめBRICSの台頭など、世界経済の主導権が移行する可能性もあります。そうなれば、オルカンが優位になる可能性もあるわけです。

——では、直近でS&P500のリターンが高いといっても、将来にわたってS&P500に投資し続けることには疑問が残るということでしょうか?

江守 哲:まず、あくまでわたし個人の予測であることをご理解ください。「S&P500を買い続ければ、なにも心配はいらない」という趣旨の発信をする投資家は多いのですが、わたしはそう思わないということです。

また、決してS&P500が数年後に暴落するというわけではなく、これまでのような成長性は見られないだろうという予測ですから、慌てることはありません。冒頭に述べたように、現時点ではオルカンよりS&P500がリターンで上回るのだから、いまはS&P500を積み立て、経済情勢が変わってきたら見直せばいいだけのことです。

——積み立て投資では、利益の再投資による複利を生むことから、「買い続ける」ことを重視する声も多いですよね。

江守 哲:あまり頻繁に商品を変えることはおすすめしませんが、わたしは最短で1年、基本的には3年〜5年の中期で積み立ても見直すことをおすすめします。2023年、2024年とS&P500が急激な伸びを示したように、数年でトレンドは大きく変わるものです。その時々の情勢を見極めて、それまでの積み立てはそのままに、新規の積み立て投資分をより有利なファンドに切り替えましょう。

ですから、これまでオルカンを軸に積み立ててきた人も、もしリターンを重視して切り替えようという場合には、新規積み立て分からはS&P500にして、3年〜5年後に見直しを図るのがいいと思います。

江守 哲(えもり てつ)

エモリファンドマネジメント株式会社代表取締役。1990年に慶應義塾大学を卒業後、住友商事に入社。ロンドン駐在後、Metallgesellschaft社(現JPモルガン)を経て、三井物産子会社に移籍し日本初の「コモディティ・ストラテジスト」として活躍。現在も株式・債券・為替・コモディティ市場で資金運用を行う現役トレーダーであり、投資家向けの投資情報の提供を行う。YouTubeチャンネル「エモリちゃんねる」を開始し、市場分析・投資判断・資産運用に不可欠な情報を配信。著書に『ロンドン金属取引所(LME)入門』(総合法令出版)、『米国株は3倍になる!』(ビジネス社)、『金を買え米国株バブル経済の終わりの始まり』(プレジデント社)、「初心者でも失敗しない『世界基準のお金の増やし方』 新NISA2.0 」(講談社)などがある。

関連記事

公式チャンネルで公開中!

招集通知がスマホの中に!