世界を見る目を養う。究極の投資戦略「グローバル・マクロ戦略」の考え方

世界三大投資家のひとり、ジョージ・ソロス氏をはじめ、著名ヘッジファンドの運用手法として知られる「グローバル・マクロ戦略」をご存じだろうか。あたかも宇宙から世界を見通すかのように、グローバルに地域経済、政治情勢、金融市場などをマクロ(大局的)視点から捉え、幅広くマーケットに投資をする手法だ。日本におけるグローバル・マクロ戦略の第一人者である投資家の江守哲氏に、この戦略の要点を聞いた。

構成/岩川悟 取材・文/吉田大悟 写真/石塚雅人

世界の動向を投資に活かす「グローバル・マクロ戦略」

——江守さんは投資戦略として「グローバル・マクロ戦略」を中心に投資されているそうですね。この戦略について教えてください。

江守 哲:グローバル・マクロ戦略とは、世界規模で金融市場、政治、経済情勢などをマクロ視点で分析し、株式、債券、通貨、コモディティ(商品)、先物市場などの広い市場でロング・ショート(買いと売り)を織り交ぜて投資を行う戦略です。

わかりやすくいうと、世界全体を見て収益性がありそうな市場を察知して、そこで取引をするということです。株式でいえば、米国経済が好調なら米国株を買い、中国経済が不調なら中国株を空売りするなど、世界規模で市場の波に乗る投資といえます。あまり日本では聞き馴染みがない言葉なのですが、ヘッジファンド戦略における王道の投資手法とされます。

——ということは、ヘッジファンドのように専業投資家や、人員のいる組織のための投資戦略であって、本業が別にあるような個人投資家には向かない戦略となりますか?

江守 哲:当然ながら、世界情勢や経済、金融、商品の知識を幅広く求められますし、参照するファンダメンタルも多岐にわたり因果関係も複雑ですから、シンプルに個人投資家の手に負えないというのはわかります。わたしが個人でグローバル・マクロ戦略をできるのは、35年にわたり投資家としてマクロ経済と相場の関連性について、知見を積み重ねたからということは否定しません。

しかし、考え方そのものは難しいことではありません。例えば、ニュースで(ドナルド・)トランプ氏が大統領選挙に勝利したのを見て、政策の見通しから「今後の投資をどうするか、アメリカ株は買ったほうがいいのかもしれない」などと考えますよね? 米国株投資をしていれば当然考えることですが、これも立派なグローバル・マクロ戦略の一端です。

さらに影響を広げて考えると、トランプ政権では中国輸入品の関税は厳しくなる見込みですが、ヨーロッパに対しても関税をかける可能性が出てきています。それなら、中国株、ヨーロッパ株の投資も慎重になるべきですよね。このように、世界で起きていることの影響を世界規模で考え、投資戦略に取り込むことがグローバル・マクロ戦略の基本です。

こうした因果関係を、株式だけでなく債券、通貨、コモディティでどれだけ勉強し、経験して自分の知見に変えられるかが重要なポイントです。ですから、グローバル・マクロ戦略は一朝一夕でできることではなく、幅広く投資の場数を積むことでできる投資戦略といえます。

——江守さんの場合は、具体的にどういった投資を行っているのでしょうか?

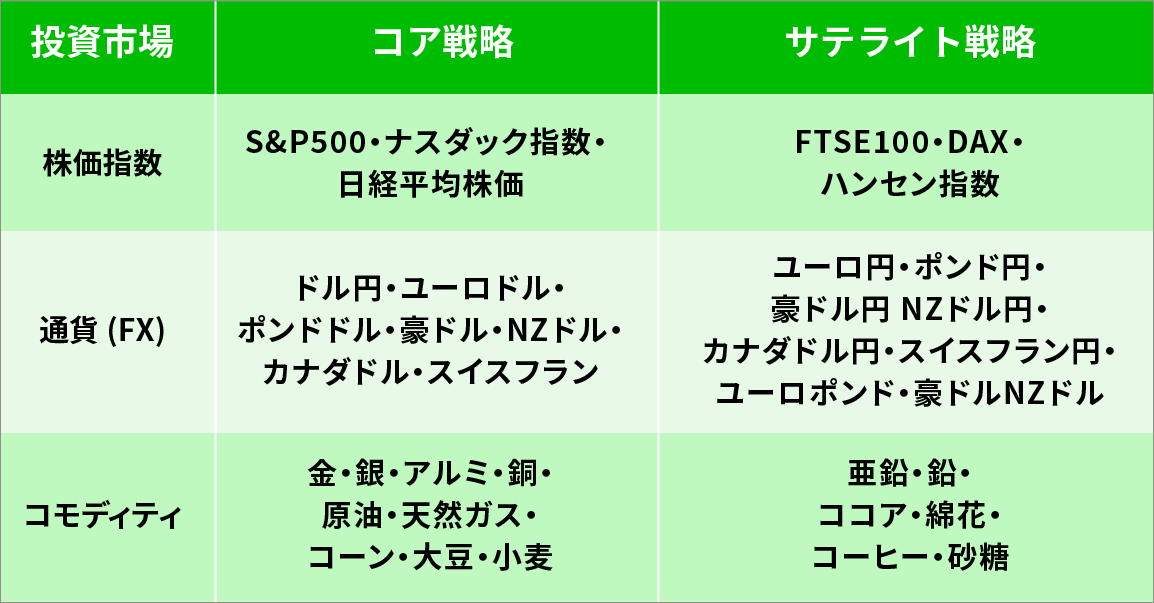

江守 哲:わたしの場合、下記のように投資対象を30〜35銘柄程度に絞っています。

【図版】江守哲氏のグローバル・マクロ戦略における投資対象

FXではドルストレートをコアで投資し、株式ではS&P500、ナスダック、日経平均株価をコアとしています。また、わたしは商社勤務時代からコモディティを専門的に取り扱ってきたので、自分の得意分野として現在も重要な投資対象としています。コモディティは株式や金などとは値動きの相関性が異なるため、分散効果が期待できる点もメリットです。

——グローバル・マクロ戦略では、個別銘柄株を対象としないのですか?

江守 哲:わたしも個別銘柄株は買いますが、一企業のファンダメンタルというのはあくまでもミクロ経済ですから、グローバル・マクロ戦略としては対象外であり、別軸の投資として行っていますね。株式については、米国株なら「S&P500」や「ナスダック」、日本株なら「日経平均」、インド株なら「インドSENSEX」など、指数を1銘柄として扱うことになります。

——一方、コモディティは全世界で売買され、すべての国がなんらかの生産国であり消費国でもある以上、そもそもグローバル・マクロ戦略の視点で見ざるを得ない商品にも思えます。

江守 哲:その通りです。例えば、非鉄金属は中国が最大の消費国ですから、中国の経済状況が悪化すれば非鉄金属の価格が上がりにくくなります。このように、大口の生産国・消費国の政治・経済状況や地政学リスクで価格は変動するため、世界各国の動向を注視しなければなりません。

そもそも天候や豊作・凶作でも価格変動の予測が必要ですし、インフレによる生産コスト増にも目を向ける必要があります。物流も重要なファクターですから、コンテナ価格の上昇があればインフレによってコモディティの価格も上がる傾向がありますし、物流が滞ると穀物の価格が上がりやすくなります。

コモディティだけをとっても関連するファクターが多く、まさに知識と経験が問われるわけです。

グローバル・マクロ戦略の実践方法

——先の35銘柄の具体的な運用方法について教えてください。かなりのリサーチ時間を要するように思えるのですが、いかがでしょうか。

江守 哲:そこが、この戦略を行うヘッジファンドの強みであり、個人投資家であれば知見の豊富さを問われる点といえます。つまり、世界中の政治、経済情勢、ファンダメンタルなどを、投資のためだけにリサーチしていく労力の難しさなのです。グローバル・マクロ戦略は王道といったものの、実際に行っているヘッジファンドは10%程度とされます。労力に加え、確かな経験も求められるからです。

わたしはマーケット情報の提供を行う仕事柄、毎日欠かさずお客様向けにレポートを書き続け、その数は24年間で5,700本以上にもなります。また、マーケットの値動きのパターンをデータとしてパワーポイントで取りまとめ、いまでは1,000ページもの事例集になっています。こうした積み重ねによって頭のなかでファンダメンタルを網羅しているので、先の35銘柄の値動きを見た瞬間に要因が思い当たりますし、今後の値動きに関わるファクターが見えてくるのです。それを、いちいち値動きのたびに論拠を探していたら、時間がいくらあっても足りません。

ですから、具体的な投資判断は1日1回、わずかな時間しかかけません。朝、一度だけ35銘柄のマーケットをチェックし、その日の取引を決めてしまうのです。長くても30分程度でしょう。さっさと投資を済ませて、より多くの時間をマーケットレポートやYouTube動画の制作などの本業に費やしているのです。

——テクニカル分析も行うのでしょうか?

江守 哲:ここまでファンダメンタル分析の重要性ばかりをお伝えしていますが、当然ながらテクニカル分析も重要です。確かなテクニカルの理論を持ったうえで、毎日35銘柄のチャートをルーティンで見続けるのですから、値動きの理由はテクニカル視点でもすぐにわかります。

では、「どのように分析するのか」といわれれば、それは「企業秘密」としかいいようがありません。投資歴35年の経験から独自のチャートの分析方法を磨き、パターンを理解していますから、簡単にそのノウハウをお譲りするわけにはいきません。

ただ重要なことは、銘柄を絞り込んで毎日見ることです。「世界全体の動きを見て収益性がありそうな市場を察知する」といっても、出来事を軸にそのつど違うマーケットに投資をしていたら、投資根拠の解像度が下がります。絞り込んだ銘柄に対して、ファンダメンタルでもテクニカルでも造詣を深め、グローバル・マクロでの事象をあてはめて考えていきましょう。

過去のデータを積み上げ、相場のパターンを読み解く

——江守さんの解説のなかで、市場の「パターン」という言葉が何度かありました。そのパターンに解像度高く気づくことが、銘柄を絞り込んで日々チェックするメリットかと思います。具体例をお聞かせいただけますか?

江守 哲:申し訳ないのですが、市場のパターンやサイクルの着眼点も、大切なノウハウですから考え方のみを示したいと思います。

例えば、2022年のアメリカ株式市場について、多くの金融機関は強気の見通しを示していました。これは、前年2021年の好調な相場を受けての見通しです。しかしわたしは、過去のアメリカ株のサイクルを分析すると、下落の可能性が高いと見ており、実際その年のS&P500は20%以上も下落しました。

続く2023年は、前年の下落を受けて金融機関は弱気の見通しを立てましたが、わたしは逆に25%の上昇を予測し、実際には24.23%の上昇となりました。つまり、多くの機関投資家は前年の相場展開に引きずられて予測するということです。

しかし、過去の相場のパターンやサイクルに照らすことで、相場の転換点が見えてきます。確率の高いものでは10回中7回は再現されるようなパターンもありますから、過去のデータをわたしは非常に重視しているのです。

わたしの敬愛するジョージ・ソロス氏の格言に、こんな言葉があります。

「もし投資が楽しいもので、あなたも楽しんでいるようなら、おそらくあなたはお金を稼げていないだろう。よい投資とは退屈なものだよ」

相場のパターンやサイクルを過去と現在のデータから学び続けることは、人によっては退屈で、とても地道な取り組みです。しかし、使いこなせるようになれば相場の見え方は大きく変わるはずです。

——ありがとうございます。最後に、個人投資家がグローバル・マクロ戦略を学ぶとすれば、なにから始めたらいいでしょうか?

江守 哲:ファンダメンタルについては、過去の事例から株式や金融市場、コモディティへの影響を学んでいくわけですから、学ぶことにはキリがありません。しかし、みなさんも早く実践したいですよね? そう考えると、まずはテクニカル分析の勉強から始めるのがいいでしょう。ひととおり学んだうえで、実際に投資する銘柄を絞り込んで投資を始め、ファンダメンタルの勉強を続けていくことです。

幸いなことに、現代は誰もが情報を得られる時代です。「一部の人しか得られない情報」など以前に比べれば少なく、情報の優位性は大きくありません。問題は、その情報をいかに正しく解釈し、投資に活かせるかです。世界の経済指標やニュースに関心を持ち、ニュースが市場にどのような影響を与えるかを地道に調べ、積み上げていきましょう。

また、銘柄選びについては、誰もが知っている流動性のある市場を選ぶことが基本です。「流動性がある」「値動きがある」「相場動向に臨機応変に対応できる」、そうした市場・銘柄をある程度の数を揃えて投資するのです。市場動向を見て、上がるものは買い、下がるものは売る、つまりショートもロングも使いますから、値動きの小さい銘柄を選んでしまうと手が出せないので注意してください。

江守 哲(えもり てつ)

エモリファンドマネジメント株式会社代表取締役。1990年に慶應義塾大学を卒業後、住友商事に入社。ロンドン駐在後、Metallgesellschaft社(現JPモルガン)を経て、三井物産子会社に移籍し日本初の「コモディティ・ストラテジスト」として活躍。現在も株式・債券・為替・コモディティ市場で資金運用を行う現役トレーダーであり、投資家向けの投資情報の提供を行う。YouTubeチャンネル「エモリちゃんねる」を開始し、市場分析・投資判断・資産運用に不可欠な情報を配信。著書に『ロンドン金属取引所(LME)入門』(総合法令出版)、『米国株は3倍になる!』(ビジネス社)、『金を買え米国株バブル経済の終わりの始まり』(プレジデント社)、「初心者でも失敗しない『世界基準のお金の増やし方』 新NISA2.0 」(講談社)などがある。

関連記事

公式チャンネルで公開中!

招集通知がスマホの中に!