高齢者こそ株式投資は必要不可欠。50代からの投資ビギナーにおすすめの投資術

日本人の平均寿命は2022年時点で男性が81.49歳、女性が87.60歳にも達し、大きな病気などがなければ100歳近くまで生きることも珍しくない。こうした長寿化社会を考えれば、老後資金の確保は20代〜40代の若手世代のみの課題ではなく、むしろ50代以上の世代には想定以上の資金の必要に迫られる喫緊の課題といえるだろう。株式投資ビギナー向けにYouTubeチャンネル「BANK ACADEMY」を運営する小林亮平氏に、50代からの投資についてアドバイスを伺った。

構成/岩川悟 取材・文/吉田大悟 写真/石塚雅人

50代、60代から株式投資を始めるメリット

——小林さんのYouTubeチャンネル「BANK ACADEMY」では株式投資ビギナー向けの情報発信を行っていますが、高齢層の投資家ビギナーも多いのでしょうか?

小林 亮平:実数をつかんでいるわけではありませんが、50代、60代の方から「この年齢から投資を始めるのは遅いでしょうか?」という質問を受けることはよくあります。

おそらく、「興味はあるけれど、積み立て投資をしても、たいした年数をかけられないから無意味ではないか」とか、「もし失敗したら、年齢的にもう資産を積み上げ直せない」といった不安があるのだと思います。

——小林さんは、その質問にどのように答えていますか?

小林 亮平:「まずは少額からでいいので始めてみましょう」とお伝えしています。理由はふたつあって、ひとつは「思ったより人生は長い」ということです。「高齢だから投資期間が短い」というのは、無意識的に人生を80年とか85年くらいで想定しているのではないでしょうか。でも、近年は100歳近くまで生きる可能性も十分にあり、60歳どころか、70歳からでも30年近く投資期間を得られるかもしれません。

例えば、S&P500や全世界株式などの定番のインデックスファンドは長期で年利5%が見込めますから、月3万円の積み立てでも20年で約1,350万円、30年では約2,750万円にも資産は膨らみます。生涯に渡って積み立て続ければ、それは配偶者や子どもへの相続資産となりますが、想定より長生きすると老後資金が不足する可能性もありますから、長生きへの備えとしても高齢期の株式投資は重要だと考えます。ですから、投資に迷うなら、「まだ時間はある」と考え、実際に投資を開始して経験や学びを深めるべきでしょう。

もうひとつの理由は、まだお勤めの方に限りますが、退職金への備えです。新入社員に生命保険の勧誘があるように、退職金を手にすると、よく証券会社や銀行から投資信託の勧誘があります。

そこで初めて投資について考えるようだと、建設的な判断は難しいでしょう。有益な投資商品をすすめてくれるとは思いますが、選択肢のなかには手数料が高過ぎる商品や、ハイリスク・ハイリターンな商品もありますから、自分なりの根拠を持って商品を選ぶ、あるいは「買わない」という選択をしたいものです。

経験も知識もないまま、とりあえず1,000万円くらいの大きな金額を投資信託に入れてしまうと、金額が大きいので、値動きによって生じる一時的な含み損も大きく、慌てて売却してしまうのはよくある失敗例です。

自分で証券口座を開設して投資を行う可能性も含め、大きな金額を手にしたときの準備として、少額からでも株式投資を嗜んでおくことは有益だと思います。

高齢期におすすめする、リスクを抑えた3つの投資

——50代、60代から株式投資を始めるとしたら、どのような投資がおすすめですか?

小林 亮平:「老後資金が足りない」「しっかり資産を増やしたい」という状況なら、ある程度のリスクをとって、先に述べたS&P500や全世界株式への長期投資がいいのではないでしょうか。「いや、年利5%程度では必要額に届かない」「10年程度で資産を増やしたい」というのなら、成長株投資など、よりリスクの高い投資もありますが、それらに経験と知識なくして挑むことは無謀過ぎますよね。結局、投資の選択は「どれだけのリスクを背負うことができるか」なのです。

50代、60代で一定資産を持っているのであれば、わたしはリスクの低い投資をおすすめします。その王道は、株式ではなく債券です。

❶個人向け国債……元本割れはないが利回りが低い

個人で購入できる日本国債のことで、国が最低金利0.05%を保証するため元本割れがなく、ほとんどノーリスクといえる投資です。ただし年利は低く、想定年利は2024年12月末時点で0.6%〜0.71%となっています。

半年ごとに適用率(年利)が変わる「変動」タイプと、発行時に設定された率が満期まで変わらない「固定」タイプがあり、満期までの年数別で「変動10年」「固定5年」「固定3年」の3タイプがあります。例えば、固定5年を1,000万円分買った場合、年利0.71%(2024年12月末時点)が5年間に渡って固定され、5年間で合計35万5,000円の利子を受け取れます。ただし、年利は変動するため、時期によっては銀行の定期預金のほうが年利は高くなることがあります。

❷外貨建てMMF(Money Market Fund)……高い利回りが魅力

外貨(主に米ドル)で運用される投資信託のひとつで、格付けの高い短期の国債や地方債、社債などで運用されます。安全性の高さがMMFの特徴で、元本割れの心配はほぼありません。個人向け国債とは異なり、いつでも売買でき、また金利も2024年12月現在で米ドル建てMMFは年利4%前後をつけています。

ただし、MMFは中央銀行の政策金利によって変化するため、現在はまだ高い年利をつけていますが、今後の動向に注意してください。米国の政策金利がほぼゼロ金利だったコロナショック時には、ドル建てMMFは1%を下回っていました。そのため、長期で平均の年利を挙げることは困難です。

また、為替リスクがあり、購入時に比して円安であれば為替差益が、円高であれば為替差損が発生します。この点は、積み立て投資にすることでリスク分散が可能です。

❸債券重点型投資信託……「新NISA」で買える点が魅力

国内外の株式とリスクの低い債券とを組み合わせた投資信託のなかでも、債券の比率が高いものを債券重点型といいます。例えば、「三井住友・DC年金バランス」という投資信託であれば、国内外株式の比率別に、30%、50%、70%のなかから選べますので、この場合は株式30%(=債券70%)のものが債券重点型となります。

株式相場が好調であれば、株式比率が高いほど年利は高くなりますが、相場の低迷や暴落などがある場合には、債券の比率が高いほど年利の下げ幅を抑えることができます。債券重点型の年利は商品や相場によって異なり、2024年こそ高い実績を挙げていますが、長期的には平均2%〜3%を想定しておくといいでしょう。

これら❶〜❸はあくまで一例ですが、資産を守りながら定期預金よりは高い利益を期待できる点で、一定資産を持つ50代〜60代におすすめの投資といえます。なお、最後にわたしの68歳の父親も実践している、攻守を兼ね備えた「パーマネントポートフォリオ」というものを紹介したいと思います。

暴落リスクをカバーする「パーマネントポートフォリオ」の強み

——パーマネントポートフォリオの特徴をお聞かせください。

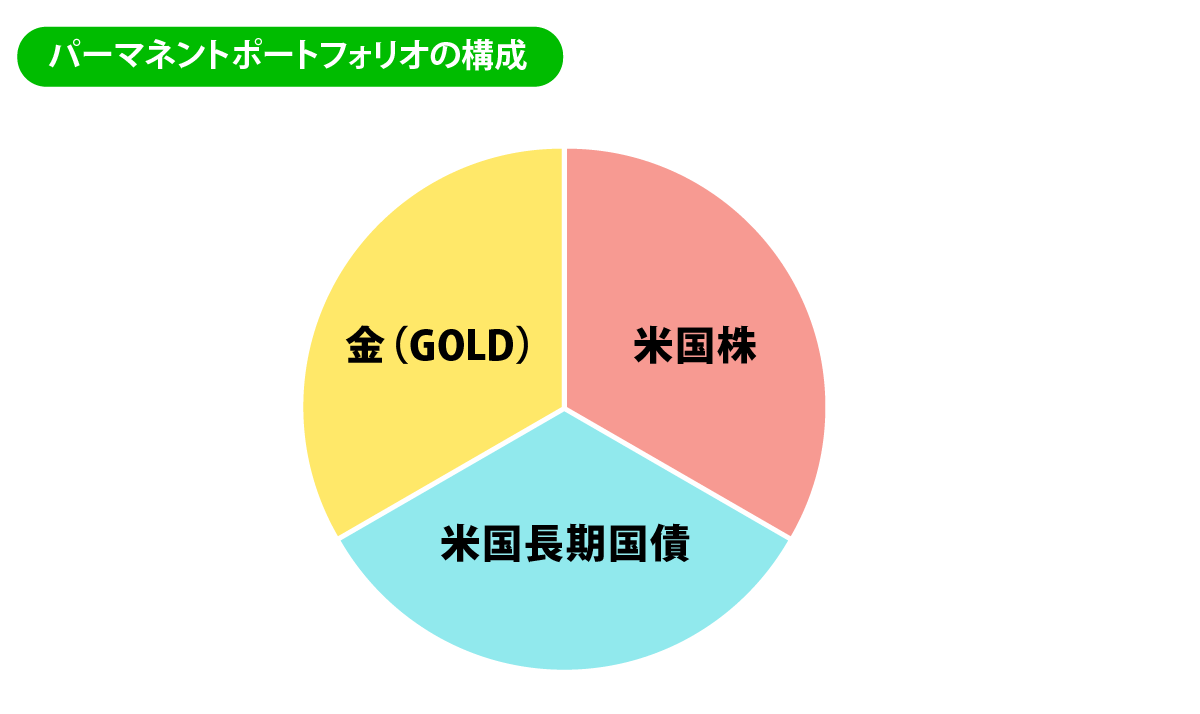

小林 亮平:様々な投資商品を掛け合わせて、米国株、米国長期国債、ゴールド(金)を3分の1ずつ均等に保有する、シンプルなポートフォリオを指します。この3つはそれぞれ異なる値動きをするため、リスクを低減しつつリターンの確保も期待できます。

米国株は、S&P500のインデックスファンドや、「VTI(バンガード・トータル・ストック・マーケットETF)」などの米国ETFを想定しています。米国長期国債は個人向け国債でもいいのですが、ETFで「TLT(iシェアーズ米国債20年超ETF)」が手数料も安くおすすめです。また、ゴールドは現物でなくても、投資信託やETFで手数料の安いものを選ぶといいでしょう。

米国株は過去150年を遡って見ると、一時的に暴落や不況に見舞われることはあっても、必ず回復して成長し続けており、年平均で7%近い成長を続けています。この驚異的な成長性を取り込みながら、米国株が下落した際には反対に値が上がる傾向のある米国長期国債を組み入れてリスクのバランスを取るというわけです。さらに、ゴールドは経済が不安定なときも安全性が高い資産として知られ、株価と国債の相関関係とは別の値動きで成長し続けています。

——具体的な実績や値動きはどのようになるのでしょうか?

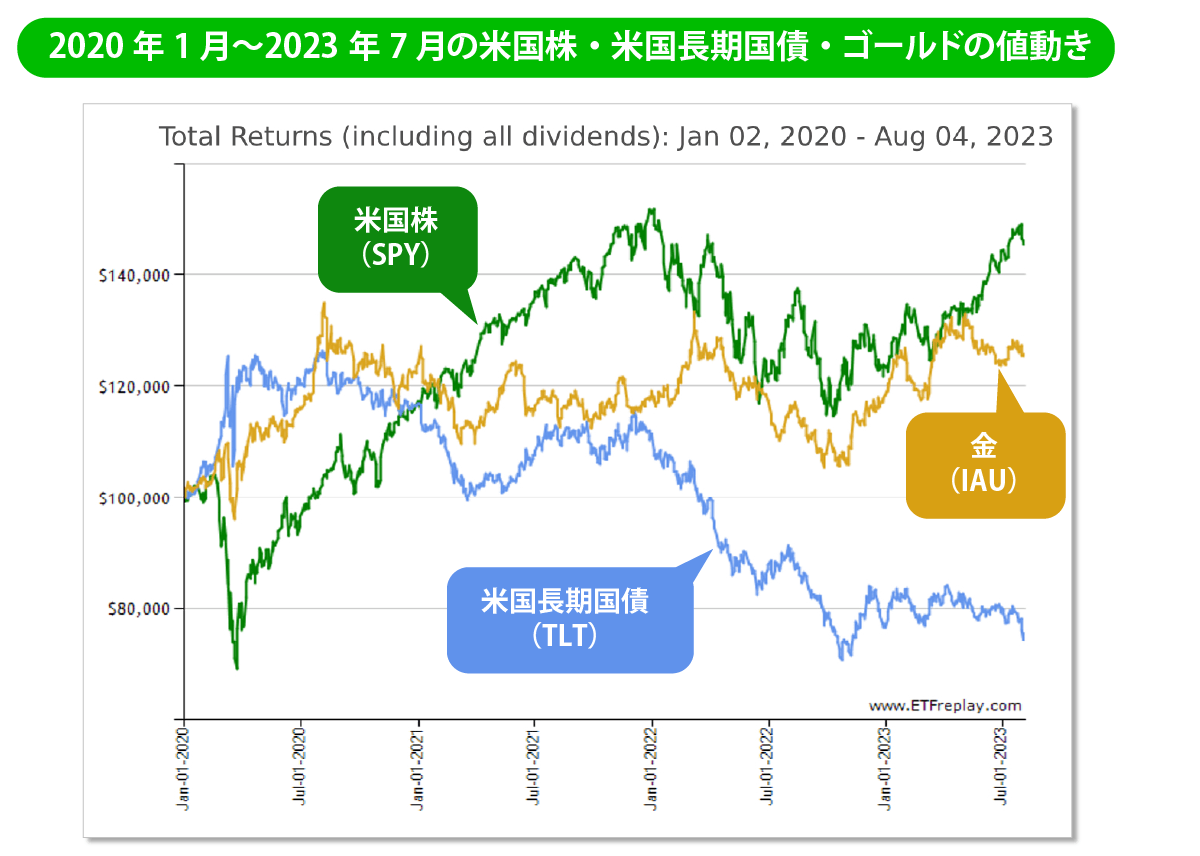

小林 亮平:下記のグラフは少し古いのですが、2020年1月から2023年7月までの3年半における、米国株(S&P500)、米国長期国債(TLT)、ゴールド(IAU/iシェアーズ・ゴールド・トラスト)それぞれの値動きのグラフです。

米国株と米国長期国債の正反対の値動きや、ゴールド独自の値動きがわかると思います。特筆すべきは、2020年3月のコロナショックです。米国株(S&P500)は30%を超える暴落となっていますが、ゴールドや米国長期国債は上昇基調にあることが見て取れます。

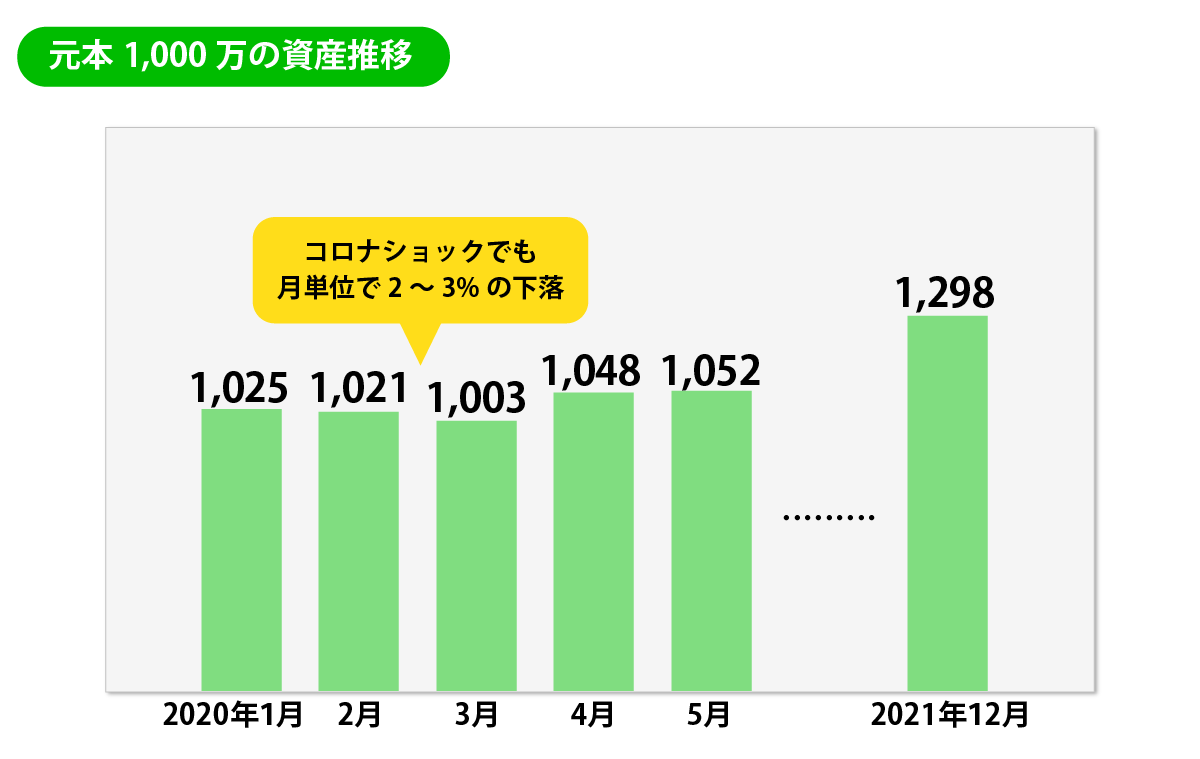

その結果、どの程度暴落リスクを抑えることができたかは、わたしの父の投資実績を下記に示したのでご覧ください。

父が60代で株式投資を始めるにあたり、わたしがアドバイスをして元本1,000万円をパーマネントポートフォリオのかたちで組んだのが2020年の1月です。このグラフから、2020年3月のコロナショック発生時点では、2〜3%程度の下落に抑えていることがわかります。その後、米国経済がコロナショックから急激に回復することで、2021年末には年利30%もの高い成長を示し、その後も順調に推移して、2023年7月時点の残高は1,501万円にまで上昇しています。

この3年半は、現在まで続く米国経済の加速的な成長時期にあり、ポートフォリオを100%米国株にしていれば、さらに高い利益を得られたことは確かです。しかし、2025年以降の未来のことは誰にもわかりません。トランプ大統領の政策がさらなる米国経済の成長を生むのか、あるいは失速につながるのかといった判断も難しいですよね。一方、不安定な情勢を反映して、ゴールドの相場は今後も上昇を続けるともいわれています。

暴落があることを前提とした分散投資を行うことで、変化の激しい時代に有用なリスクヘッジを行うことができます。ぜひ、50代以上の投資ビギナーのみなさんにも、参考にしてほしいと思います。

小林亮平(こばやし りょうへい)

1989年生まれ。横浜国立大学卒業後、三菱UFJ銀行に入行し法人営業に携わる。同行退社後、ブログやSNSでNISAやiDeCoを中心に株式投資による資産運用の入門知識を発信。現在は、「超初心者でも理解できるよう優しく伝える」をモットーにYouTubeチャンネル「BANK ACADEMY」を運営する。自作のイラストを駆使した丁寧な解説が好評を博し、チャンネル登録者数は75万人を突破(2024年12月時点)。著書に、『これだけやれば大丈夫! お金の不安がなくなる資産形成1年生』(KADOKAWA)がある。

関連記事

公式チャンネルで公開中!

招集通知がスマホの中に!