意外とある「家族の反対で株式投資ができない」という現実。反対する人の心を動かす3つのアプローチ

2008年のリーマンショック以降、2010年代には小型成長株の黄金期があり、2020年以降にはコロナショックによる買い場や米国株の急成長、そして日経平均株価の上昇など、株式投資で資産を増やすいくつものチャンスがあった。しかし、そのチャンスに乗りたくても「家族が株式投資に反対していて手が出せない」という人は、意外と多いと聞く。そこで、ビギナー投資家向けに登録者数75万人を超えるYouTubeチャンネル「BANK ACADEMY」を運営し有益情報を発信する小林亮平氏に、「投資に反対する家族の説得方法」をアドバイスしてもらった。

構成/岩川悟 取材・文/吉田大悟 写真/石塚雅人

資産形成はパートナーとの協力関係が必須

——小林さんが運営するYouTubeチャンネル「BANK ACADEMY」で、およそ3年前に「【よくある質問】投資に反対する家族の説得方法を考えてみた」という動画が配信されていました。とても興味深く拝見したのですが、この動画を作成した背景についてお聞かせください。

小林 亮平:タイトルにある通り、視聴者さんから「よくある質問」だったことが動画を制作したきっかけです。要するに、「投資を始めたいのだけど、奥さんや旦那さんがなかなか納得してくれない」という悩みですよね。「そんなことをして、お金がなくなってしまったらどうするのだ」といわれてしまい、頭を抱えている人は結構いるのだと思いました。

株式投資に関心がある人は、「むしろ、お金がなくならないために投資をするのだ」と考えているのですが、株式投資がよくわからない人、そもそも関心がない人には「大切な家のお金をギャンブルにつぎ込む」ことと大差ないように見えるわけです。

この数年で「つみたてNISA」が浸透し、2024年からは「新NISA」も始まりましたから、投資の必要性は広く浸透してきたはずです。しかし、関心がない人は株式投資に関するメディアも見ませんし、むしろSNS投資詐欺などのニュースのほうに関心を持ってしまいます。悪いニュースばかりが目に入ってしまって、「投資=怖いもの」というイメージが刷り込まれているケースもあるでしょう。

——自分の使えるお金の範疇で、「こっそり投資する」というのはやはり悪手でしょうか。

小林 亮平:パートナーが株式投資に反対しているのは、ふたり、あるいは家族の将来を心配してのことですよね? それなのに、相談しなかったり、勝手に投資をしてしまったりするのは、お互いの信頼関係に傷をつけます。

しかし、これだけ将来が不安定な世の中です。投資にはデメリットもありますが、やはり協力体制があるなかで株式投資に励みたいものです。「新NISA」を前提とすれば、ひとりの生涯投資上限額はトータルで1,800万円ですが、パートナーが前向きになれば、ふたりで最大3,600万円まで非課税枠の投資ができます。投資資金の面で見ても、パートナーとのダブルインカムであれば、パートナー自身の収入からも積み立て投資をしてもらいたいところです。そうすることで、未来の家計はより安泰なものとなります。

そこで、以下の3つのアプローチで上手に説得してみてはいかがでしょうか。

❶将来的にお金が必要になることを話し、ひとつの案として株式投資を提案する

❷一緒にYouTubeや本で勉強しようと伝える

❸自分のお小遣いで始めて、お金が増えたら再度相談する

ライフプラン実現の具体策として株式投資を提案する

——❶の「将来的にお金が必要になることを話し、ひとつの案として株式投資を提案する」について、お考えを詳しくお聞かせください。

小林 亮平:まず、パートナーに最初に伝えるべきことは、「将来的にどのくらいお金が必要になるか」というリアルな数字です。家族であるなら、株式投資のことを抜きにしても大事なことですよね。

子どもの教育資金や住宅購入、老後資金などライフステージの変化によって様々なお金がかかります。具体的にライフプランを設計することもいいのですが、ざっくりでもいいので、パートナーと将来の必要資金を把握し、自分たちの貯金と労働収入だけでそれができるかを把握しておきましょう。その情報と合わせ、対策のひとつとして「新NISA」による積み立て投資の有利性を説明することが、パートナーに響く説得となると考えます。

例えば、平均年5%で成長するインデックス投資に毎月5万円を投資した場合、「新NISA」の生涯投資上限額である1,800万円に達するには30年かかります。長い時間をかけて積み立てるわけですから、5%で成長してくれれば30年で資産額は約4,093万円にまで膨らみます(手数料などは考慮せず)。老後資金としてこれだけの金額があれば、心強いですよね。積立額と運用年数ごとの様々なシミュレーションを見せて、現実的なラインでの将来資産を、具体的な額面で見せてあげましょう。

——子どものいる家族では、配偶者に対して教育資金の試算をすることもインパクトがありそうです。

小林 亮平:そう思います。子どもの教育資金は、ひとりあたり1,000万円とも2,000万円ともいわれ、かなりの金額がかかってきます。もっともお金が必要となる大学資金の支出までには、子どもの出生から15年以上の運用期間があり、積み立て投資のメリットが説明しやすいはずです。

また、学資保険に加入することが定番の打ち手になっていますが、これは「ほとんど増えない」ことがわかっていながら、多くの人が生命保険としての機能と生命保険料控除があるので加入するわけです。そうであるなら、学資保険に投じるお金で積み立て投資を行ったほうが教育資金は増えますし、まさかへの備えは別途、掛け捨ての生命保険に加入するほうが合理的であることも説得材料になるでしょう。

インデックス投資の成長性をグラフで見て学ぶ

——❷の「一緒にYouTubeや本で勉強しようと伝える」は共同学習のアプローチですね。こちらについてはいかがですか?

小林 亮平:株式投資に反対する人のなかでも、「株式投資=ギャンブル」と考えて毛嫌いしている人は、頑なになっていて聞く耳を持ってくれません。そういうケースであれば、国が投資を推奨する制度として行っている「新NISA」について、ちゃんと知ってもらうことが大切でしょう。「国が推奨している」という信頼感で、ギャンブルのイメージを覆すのです。

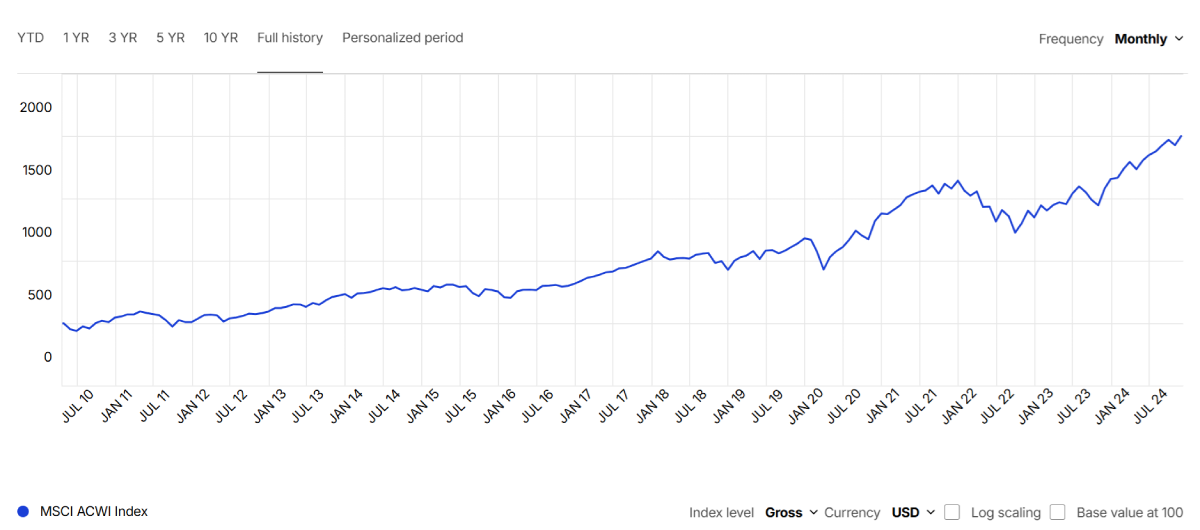

また、ギャンブルのイメージは、主にデイトレーディングや個別株投資に対するものですよね。株式投資である以上、ノーリスクではありませんが、S&P500や全世界株式などの代表的なインデックスファンドへの積み立て投資の安定性について、グラフなどで示していくといいでしょう。特に、全世界株式について、過去30年で約7倍、年平均で6%上昇し続けているグラフのインパクトが強いと思います。インデックス投資は、じっくりと長期的に運用するだけで、貯金の利子では到底得られない利益が見込めることが伝わります。

全世界株式の成長性

参考:MSCI ACWI Index

みなさん自身が説明しなくても、YouTubeや書籍など、わかりやすいよう工夫して解説してくれるメディアはいくらでもありますよね。パートナーと一緒に「勉強の時間」として学んでいくことをおすすめします。

——「勉強する」というキーワードは響きそうな気がします。

小林 亮平:そう思います。「勉強する」と表現することで、真面目な取り組みであるという印象を与えられますからね。そのまま「勉強」としてパートナーと証券口座を開き、月1万円からでも始めてみて、検証会議を開くというかたちに持ち込めたら理想です。

比較的安心感のあるS&P500や全世界株式のインデックス投資でもいいのですが、ETFなら1円単位で投資できますし、個別株では1株単位で購入できる証券会社もあります。投資体験として、パートナーに抵抗のないかたちを選択したいところです。

——ちなみに、パートナーと学ぶなら小林さんのYouTubeチャンネル「BANK ACADEMY」がおすすめでしょうか? また、他にもおすすめのメディアがあれば教えてください。

小林 亮平:米国株であれば、世の中が注目する以前から米国株投資を行っている「たぱぞう」さんのYouTubeチャンネル「たぱぞう投資大学」がいいですよ。ビギナー視点でコンテンツを制作されているので、とても勉強になります。

わたしの「BANK ACADEMY」も、投資ビギナーに金融知識をわかりやすく伝えることを目的として配信しています。米国株を中心に、インデックス投資の他、高配当株、ETF、相場トレンドなども紹介しています。また、ビギナー向けに『これだけやれば大丈夫! お金の不安がなくなる資産形成1年生』(KADOKAWA)という書籍も出しているので、ご覧になっていただけたら嬉しいです。

楽しそうに株式投資をする姿で関心を引く

——最後に、❸の「自分のお小遣いで始めて、お金が増えたら再度相談する」について見解をお聞かせください。

小林 亮平:❶、❷で説得できなかったなら、実績を挙げて再度アプローチをするというものですので、これは最終手段といえます。密かに始めるのではなく、「自分のお小遣いの範囲だから」ということを事前に伝えておくほうがいいでしょう。

例えば、月1,000円程度からインデックス投資の積み立てを行い、その実績をこまめに報告するのです。実際にお金が増える様子を日常的に伝えることで、関心を持ってもらえるかもしれません。2024年は、S&P500が年初から40%も上昇しており、7月、8月の急落から回復するストーリーも含めて、成果を見せるには理想的な年だったといえます。2025年がどうなるかはわかりませんが、年5%の妥当な成長ペースでも、具体的な投資額の増え方を見せればインパクトはあるでしょう。

——ちなみに、パートナーではなく親世代が株式投資に関心がないケースもあります。自分の資産は親の意向に左右される必要はありませんが、親が持っている資産を運用してほしいと考える場合は、しっかりした説得が必要になるかと思います。

小林 亮平:「人生100年時代」ですから、本人たちが思っている以上に運用期間も確保できる可能性があり、ぜひ投資に関心を持ってほしいところです。

基本的には、ここまで述べたパートナー向けの対策と同じだと考えます。ただ、年齢的に……パートナーよりも頑固である可能性は高いでしょうね。株式投資で破産した知人がいたり、バブル期の不動産投資で破滅した人を見ていたりするなど、強い忌避感を持っている可能性もありそうです。また、むかしは投資信託の手数料も高く、その印象で「あまり利益がない」と思っている可能性もあるかもしれません。

ただ、わたしの場合はうまく説得して実際に父親が株式投資を積極的に行うようになりました。父親もリーマンショックを経験していたので、株式投資を否定こそしないものの興味は薄かったのです。しかし、わたしがコツコツと投資をしているのを見て、興味を持ち始めたようで……いまでは、「新NISA」でS&P500に年間上限額を一括投資するほど、立派な個人投資家になってしまいました(笑)。

やはり、家族が日常的に楽しそうにしているものには興味を覚えるものです。❶や❷のような説得よりも、「楽しそうな姿」で関心を引いて、理由づけは自分でしてもらうのがいいのかもしれませんね。

小林亮平(こばやし りょうへい)

1989年生まれ。横浜国立大学卒業後、三菱UFJ銀行に入行し法人営業に携わる。同行退社後、ブログやSNSでNISAやiDeCoを中心に株式投資による資産運用の入門知識を発信。現在は、「超初心者でも理解できるよう優しく伝える」をモットーにYouTubeチャンネル「BANK ACADEMY」を運営する。自作のイラストを駆使した丁寧な解説が好評を博し、チャンネル登録者数は75万人を突破(2024年12月時点)。著書に、『これだけやれば大丈夫! お金の不安がなくなる資産形成1年生』(KADOKAWA)がある。

関連記事

公式チャンネルで公開中!

招集通知がスマホの中に!