投資家なら知っておきたい「株の相続」の基礎知識と、相続税の節税対策

「新NISA」の開始にともなう個人投資家の急増から、株式投資による資産形成のノウハウは巷にあふれている。しかし、築いた資産を、配偶者や子どもに相続する場合の対策や注意点について語られることは少ない。「新NISA」によって資産形成を果たす人が増えることを見越せば、あながち「捕らぬ狸の皮算用」ともいえず、これからは相続対策も投資家一般に必須の知識となっていくだろう。そこで、税理士YouTuber「ヒロ税理士」として、動画によるわかりやすい税制の解説が評判の税理士・田淵宏明氏に、「株式の相続税対策」についてアドバイスをお願いした。

構成/岩川悟 取材・文/吉田大悟 写真/石塚雅人

相続税の基本的な計算方法

——田淵先生は税理士として活動していますが、相続に関する相談を受けることは多いのでしょうか?

田淵 宏明:税理士への相続税の相談は一般的なことではありますが、件数として多いわけでもありません。というのも、相続税は遺産の総額が3,600万円以下であれば、まず課税対象とはならないからです。相続税の対象となること自体が、故人(被相続人)の10%以下に過ぎない珍しいことなのです。

親の代から大きな資産を相続したケースなどを除いては、一般的な会社員の家庭では課税対象にならないことがほとんどではないでしょうか。

しかし、「新NISA」もスタートし、株式投資への注目が高まっています。投資がうまくいけば、将来的に1億円を超えるような資産を持つ人も増えてくるでしょうから、相続税について理解を深める必要性は増していると考えます。

——相続税の基本的な計算の仕方について、お聞かせください。

田淵 宏明:みなさんの保有する金融資産(預金・株式など)や土地・建物などの財産から、借入金や未払金、葬儀費用などを差し引いたものが「正味の遺産額」となります。

相続税の基礎控除額は「基礎控除額=3,000万円+600万円×法定相続人の数」で求められます。下記のように、配偶者と子どもが2名いたら相続人は計3名ですから、基礎控除は4,800万円になり、「正味の遺産額」が4,800万円を下回るなら相続税は発生しません。

「正味の遺産額」から基礎控除額を差し引いても残った金額が、「課税遺産総額」となります。この「課税遺産総額」をそれぞれの相続人に分割した際の、個々の相続金額に応じて相続税が課税されるのです。

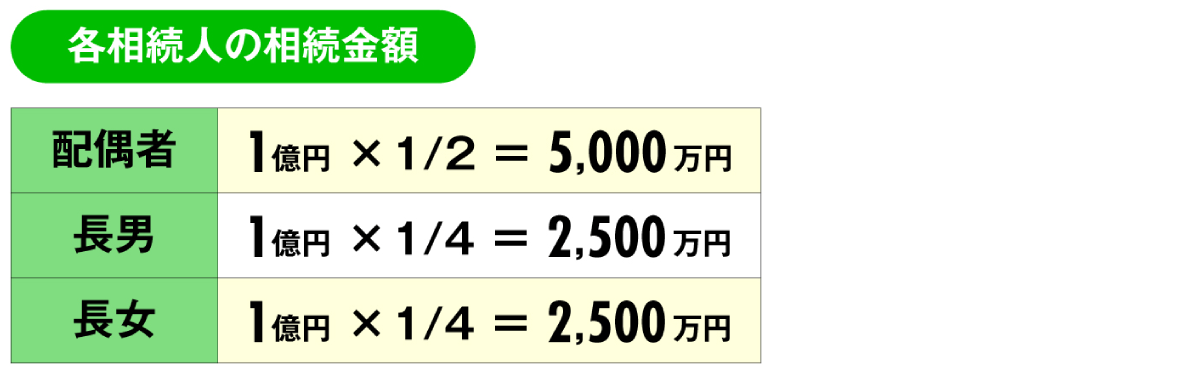

例えば、配偶者・長男・長女の3名が相続人となって分割するケースで考えてみましょう。計算しやすいよう、「正味の遺産額」は1億4,800万円とします。

1億円の課税遺産総額を法定相続分で分割したとすると、相続人それぞれの相続額は以下のとおりです。

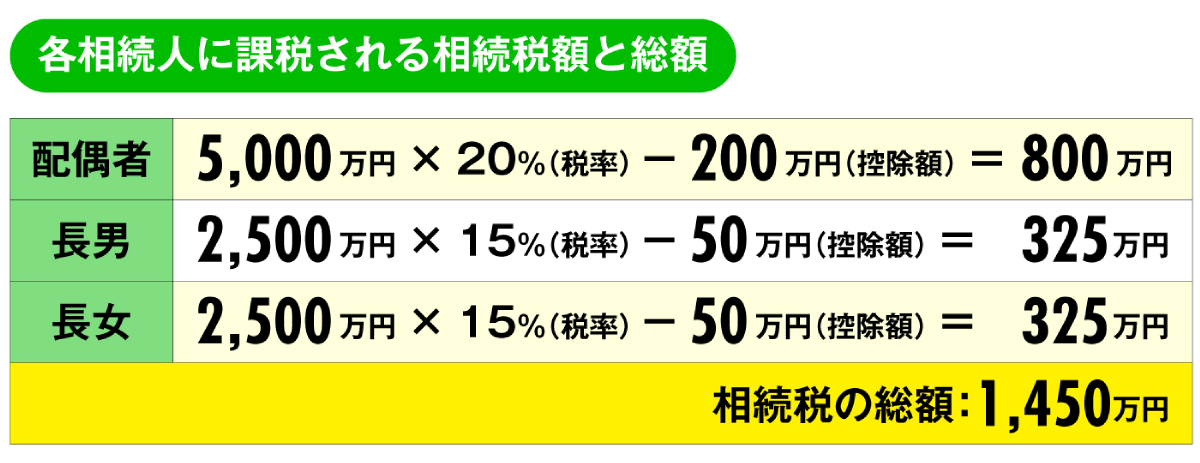

さらに、各相続人には課税額に応じた税率と控除が適用されます。この税率は累進課税で10%〜55%が適用されます。

——相続税には、特例措置や税制優遇などはありますか?

田淵 宏明:配偶者に限り、1億6,000万円まで(配偶者の法定相続分と比較していずれか大きい金額)の相続額が非課税となる「配偶者控除」があります。戸籍上の配偶者であり、申告期限(被相続人が亡くなった日の翌日から10カ月以内)までに遺産分割を完了し、税務署に相続税を申告すれば適用することが可能です。よって、上図の配偶者は課税額が5,000万円ですから、実際は相続税が免除されるというわけです。

どうしても期限内に遺産分割できない財産がある場合も、「申告期限後3年以内の分割見込書」を添付することで手続きを延長できる救済処置があります。いずれにせよ、「配偶者控除」は相続税の申告期限を過ぎれば適用されないので注意が必要です。

ネット証券があたりまえのいま、株式の相続で気をつけること

——基本的な相続については理解できました。保有する株式の相続において、気をつけることはありますか?

田淵 宏明:金融資産は財産に含まれるのですが、これからの時代は「株式」の扱いが難しくなる可能性が高いと考えています。むかしの株式投資であれば、定年退職するとすかさず退職金の投資信託をおすすめする証券会社の訪問営業やDMの案内があり、証券会社と対面の関係性がありました。ですから、家族も故人が株式投資をしていることを把握できましたし、それらにまつわる郵便物も多かったですよね。

しかし、いまの株式投資はネット証券が主流です。スマートフォンやパソコンで家族に知られず投資している方もいますし、郵便物も少ない傾向にあります。縁起でもないことで申し訳ありませんが、読者のみなさんが将来的に亡くなられた際に、遺族に保有株式と証券口座、ログインパスワードなどがわかるようにしておく準備が欠かせなくなっているのです。

——遺族が株式の保有に気がつかなかった場合、どのようなデメリットが発生しますか?

田淵 宏明:相続税の申告後に株式の保有がわかった場合、修正申告をすることになります。再度、相続人とのあいだで分割協議をする手間や延滞税等の追徴税額の支払いがデメリットといえます。

また、極めてレアケースですが、相続額が大きい場合には追って税務調査が入ることもあります。税務調査で株式保有の仮想隠蔽等が発覚した場合には、配偶者控除の対象にならず、かつペナルティを含む追徴課税となりかねないので、資産家の方はご注意ください。

わたしは資産の規模に関わらず、60歳くらいなったら、一度資産全体の棚卸しをすることをおすすめしています。相続税がかかるようであれば、節税対策を考えていく必要がありますし、遺族に向けて財産目録を整理しておく必要があるからです。

また、遺産相続のことでトラブルにならないよう遺言書を書くなど、「誰になにを渡すか」をしっかり決めておくことも重要ですよね。相続税の有無に限らず、実家を残したい遺族と、売却してお金を分割したい遺族とで揉めてしまうなど、そのままにすれば相続はいさかいのタネになりがちです。まずは試算をしてみて、実際の状況を確認することから始めるといいでしょう。

株式投資で築いた資産を賢く相続する方法

——相続税の課税対象になるほどの株式を保有している場合、節税対策はあるでしょうか?

田淵 宏明:いくつかの対策はあります。まず、遺産としての株式の評価額については、基本的に「亡くなった日の株価」をもとに評価します。ただし、亡くなった月の平均株価、前月、前々月の平均株価から選択することができるので、より安いタイミングを選択してください。

また、一般に相続税の節税対策では、生命保険と不動産が用いられます。保有資産で終身保険などの生命保険に加入しておけば、死亡時の保険金について被相続人ひとりあたり500万円までが非課税になります。配偶者と子どもふたりなら、合わせて1,500万円が非課税になるということです。

また、不動産は購入した瞬間に相続税評価額が7割程度に下がります。つまり、現金や株式で1億円を持っていれば「1億円」と評価されますが、1億円の不動産を購入すると、相続税評価額では7,000万円程度に下げることができるのです。

株式を生前に売却して生命保険や不動産を購入すれば、これらの節税対策は可能です。ただし、それをやるにも慎重な判断が必要です。例えば、不動産を購入して相続税を減らすことができたとしても、その後に地価が下がれば損をしますし、アパート経営を想定した場合も、運用に失敗し空室ばかりになれば結果的に損を被ります。

——そこで思うのは、株式を売却して生前贈与をすることは、節税対策にならないのでしょうか?

田淵宏明:それはひとつの節税対策となり得ます。「暦年贈与」という生前贈与の制度を活用すれば、贈与税は年間110万円までなら非課税となります。しかし、「暦年贈与」では贈与者が亡くなった時点から7年以内の非課税の贈与分は相続財産に加算されるので、死期が近づいてから慌てて生前贈与を行っても意味がありません。10年、20年の長期計画で少しずつ資産を贈与していくことが求められるでしょう。

この対策は長期で行えば確実な節税効果が見込めますが、株式に向いているかどうかは疑問が残ります。なぜなら、20年もの計画を立てるのであれば、長期投資によって資産を増やすことで相続税分をカバーしていくほうが建設的かもしれないからです。

そこで、生前贈与を短期に行う場合には、「暦年贈与」ではなく「相続時精算課税」という制度を活用するほうがいいでしょう。これは、税務署に「相続時精算課税」を申告することで、2,500万円までの贈与税が非課税になる制度です。

贈与者が亡くなった際は、この2,500万円までの非課税の贈与分が相続財産に加算される点は「暦年贈与」と同じです。しかし、「相続時精算課税」のメリットは「贈与年数×110万円の基礎控除」が2,500万円の非課税枠とは別に贈与税にに適用される点です。

例えば、あなたが「相続時精算課税」として、子どもに5年間にわたって毎年400万円ずつ。計2,000万円を贈与したとします。(既に2,500万円の非課税枠は使い切ったという前提)この場合、本来なら相続財産には2,000万円が加算されるはずです。しかし、下記の基礎控除によって、相続財産には1,450万円しか加算されません。

生前贈与では、他に「教育資金贈与」という特例制度もあります。教育資金を目的とする場合に限り、1,500万円までを非課税で贈与することができ、こちらは後から相続財産に加算されることもありません。ただし、信託銀行と契約して行うことと、教育資金として使った証明が必要となります。生前贈与としては格別に有利な制度なので、相続について考える年齢になって、孫の教育資金の必要が生じた際に活用するといいと思います。

——もし、株式投資によって1億円を超えるような資産形成ができた場合には、不動産や生命保険の活用、生前贈与などを活用することで、相続税の節税ができるのですね。

田淵 宏明:あくまで大きな資産額を前提とした節税対策であり、相続税が少し発生する程度の資産であれば、これらの対策はほとんど意味を成しません。ですから、まず大事なことは、資産形成を目指して投資の腕を磨いていくことです。

そのうえで、ある程度の資産形成ができたのなら、資産の棚卸しや相続のシミュレーションを行い、しっかりと準備しておくことです。そして、相続税の負担額が心配になるほどの資産形成ができたときは、節税対策に真摯に取り組んでください。ただし、ここで紹介した税制はあくまで現時点(2024年11月時点)のものです。今後、税制が変更になっていく可能性があるため、税務署や税理士への確認・相談をされることをおすすめします。

田淵 宏明(たぶち ひろあき)

税理士法人Five Starパートナーズ代表税理士。関西学院大学を卒業後、2000年より中原会計事務所にて税務申告と経営コンサルティング業務に携わりつつ、25歳で税理士試験最終5科目に合格。世界4大会計事務所「アーンストアンドヤング」日本法人にて国際税務業務を担当。2005年に「世の中を変える“ひとり会社”や中小企業の社長をサポートしたい」という気持ちから、29歳で「ヒロ☆総合会計事務所」を設立して2022年に税理士法人化。さらに2017年、税金知識の不足によって損をしている「税金弱者」を救う目的で、「税理士YouTuberチャンネル‼/ヒロ税理士」をスタートし、現在チャンネル登録者数は約40万人。「日本一わかりやすい税理士」を目指し、専門用語を極力使わずに話すコンテンツが好評を博している。著書多数。

関連記事

公式チャンネルで公開中!

招集通知がスマホの中に!