加熱する投資ブームに踊らされないための鉄則。「新NISA」で投資ビギナーが抑えるべきポイント

「新NISA」の開始からおよそ1年が経過し、投資ブームは加熱の一途をたどる一方だ。それこそ、投資を実際にしている、または投資に関心がある場合、メディアで関連ニュースを見ない日はないだろう。こうした状況では、知らず知らずのうち過剰にのめり込んでしまい、リスキーな投資に走ってしまう恐れもある。そこで、株式投資ビギナー向けにYouTubeチャンネル「BANK ACADEMY」を運営する小林亮平氏に、ビギナーが「新NISA」で成果を挙げるためのポイントと、リスクに関してアドバイスを聞いた。

構成/岩川悟 取材・文/吉田大悟 写真/石塚雅人

積み立て投資の最適解は「一括」か「分散」か

——「新NISA」では、「つみたて投資枠」と「成長投資枠」を合わせて生涯で1,800万円まで非課税で投資することができます。小林さんの得意とする米国株投資の領域で、投資ビギナーがもっとも効果的に「新NISA」して資産形成をするには、どのような方法がいいと思いますか?

小林 亮平:わたしのYouTubeチャンネル「BANK ACADEMY」でも、視聴者の方から「どのように投資をしたら、もっとも有利か」という質問をたくさんいただきます。「新NISA」による積み立て投資を前提とするなら、銘柄に関しては、米国のトップ500企業をベンチマークするS&P500か、その米国株を約60%内包する全世界株式(オルカン)が定番ですよね。

これらのファンドでは、長期での平均的な期待値として年利5%を想定することが多いのですが、2024年はS&P500で約40%、全世界株式で30%超もの驚異的な伸びを示し、あらためて成長力の高さを感じさせます。

そこで、有利な投資方法については、S&P500の代表的なインデックスファンド「eMAXIS Slim米国株式(S&P500)」への投資を前提に説明していきましょう。

「新NISA」の生涯投資上限額はトータルで1,800万円ですが、さらに年間の投資可能額に制限があり、「つみたて投資枠」で120万円、「成長投資枠」で240万円、併せて360万円まで積立投資ができることは、みなさんもご存じですよね?

では、どのように投資をしたら有利かといえば、年初に360万円を一括投資し、最短の5年間で上限枠を使い切ることといわれています。S&P500など定番のインデックスファンドは、過去何十年にもわたっていくつもの暴落を起こしながらも株価を回復し、上昇し続けた実績があるため、データ上は今後も上昇を続けるものと考えらえます。それなら20年、30年かけて分散投資をするより、「いまが20年、30年で一番安いとき」と考え、最短最速で満額投資を行うのがいいとする考え方です。

また、単年で見ても、年初の一括投資は相場によって最適解となり得ることは珍しくありません。例えば2024年の場合、S&P500は年初から現在(2024年11月末時点)までで約40%も上昇しました。

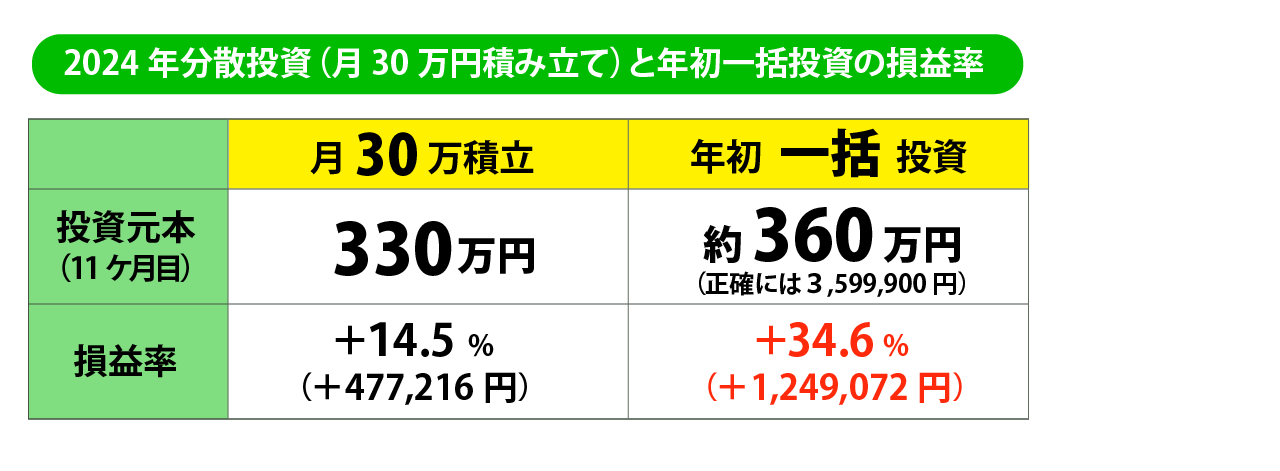

わたしの父親は2024年の年初に「eMAXIS Slim米国株式(S&P500)」に360万円を一括投資し、ほぼ上昇率どおりに約125万円の含み益を得ています。一方、わたしは月30万円で積み立て投資をしたので年間の投資額は同じですが、上昇率は約15%に留まりました。

年初一括投資の優勢は、S&P500に限らず全世界株式でもNASDAQ100などでも同様でした。まさに2024年は、年初の一括投資が正解だったというわけです。そのため、わたしのまわりでも「2025年は一括投資にしたい」という声が高まっています。

——実際に、2025年もS&P500の株価は上昇する見通しでしょうか。

小林 亮平:米国大統領選挙におけるドナルド・トランプ氏の勝利が米国経済の成長と安定への期待につながり、さらなる上昇が期待されています。しかしながら、トランプ氏の政策にはインフレ悪化の懸念があるほか、近年好調が続いた半導体銘柄の失速感もあり、それほど確実視できるものではありません。

わたしが懸念することは、こうした期待感に背中を押されるかたちで、投資ビギナーのみなさんが無理な投資をしてしまうことにあります。

高効率の投資が、あなたにも最適解とは限らない

——5年間での満額投資も、年初の一括投資も、貯蓄や収入があればこそできることに思えます。

小林 亮平:そうですね。例えば400万円の貯金があっても、年初で360万円を一括投資してしまえば残りは僅か40万円です。それでは、失職や病気・ケガ、あるいは火事や災害などによる自宅の退去など、トラブルがあった際の貯蓄として心許ないでしょう。

また、5年間で「新NISA」の上限枠を埋める最短最速の満額投資が有利といっても、それもやはり、すでに1,800万円相当の保有資産があることや、高所得者が前提となります。5年間は無理でも、なるべく短期間で満額投資を行おうとする人もいると思いますが、生活を圧迫する無理な積み立て金額を設定することはおすすめできません。生活が苦しくなって、ファンドを売却するのでは意味がありませんし、生活費を切り詰めて投資した挙句、それで積み立てたファンドが暴落でもすれば、精神的に参ってしまうでしょう。

株式投資の大前提は、「余裕資金」の活用です。具体的には、「生活防衛資金」をまず確保します。これは、おおよそ生活費の半年~2年分の貯金ですね。そして、「将来資金」、つまり向こう3年~5年までに使う予定の資金(結婚、住宅ローン頭金、学費など)を確保したうえで残った、使う予定のない「余裕資金」で株式投資を行うことは、よりリスクの高い個別株投資などでは原則といえます。

インデックスファンドへの積み立て投資においても、最短最速で満額投資をしようとして「生活防衛資金」に手をつけることは、絶対に避けたいポイントです。それでも、「生活費の半年分も貯めるまで投資を待つのは機会損失のようで嫌だ」と考える人は、収入の5%~10%程度の積み立て投資から無理なく始めることを推奨します。

——一般的な収入を想定して、5%~10%でどの程度の資産形成が可能でしょうか。

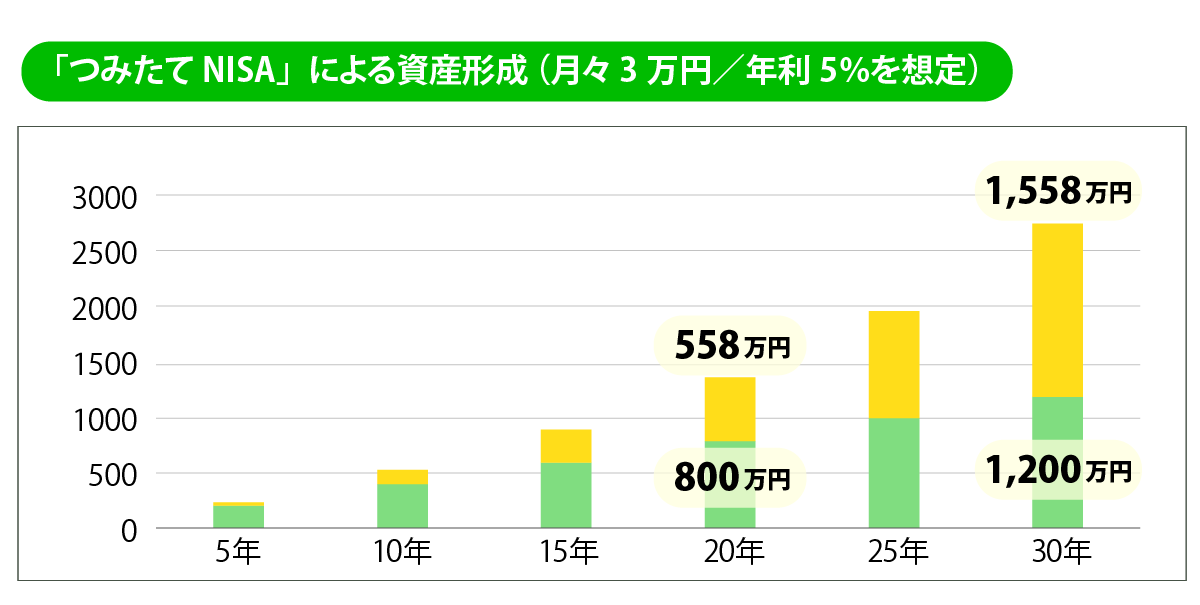

小林 亮平:例えば、年収500万円で月の手取りが約30万円とすれば、5%~10%は月1.5万円~3万円となります。月3万円でも、年利5%なら20年後には約1,350万円、30年後には約2,750万円にまで資産は成長します。収入の増加や貯金の具合によって、もっと投資ができるようになれば、積立額はあとから変更すればいいと思います。

焦る気持ちはわかりますが、なにより大切なのはいまの生活です。無理のない投資を前提に、資産形成を図っていきましょう。

投資ビギナーはメンタルに負荷のない投資を心掛ける

——投資ビギナーほど、投資効率に焦って無理な投資をしてしまうリスクについて理解しました。他に、ビギナーが「新NISA」で積み立て投資をするうえで、注意したほうがいいことはありますか?

小林 亮平:ある調査機関のリサーチによれば、投資信託の平均保有期間は2年~3年とされています。そこには様々な要因があるはずですが、「新NISA」でインデックスファンドの積み立てを始めて利益が出ると、「もっと利益を増やせないだろうか」と考えてしまい、積み立て分を利確して短期投資などに走ってしまうケースが多いと考えられています。

短期投資を簡単に説明すると、ある金融商品を安いときに買い、高いときに売るトレードを短期間で行うことを意味しますが、これは「投資」ではなく「投機」だとわたしは考えます。「投資」は、中長期的に成長が見込まれる企業や商品にお金を出し、着実に資産を増やしていくことですから、しっかりとその違いを理解する必要があります。

投機は、チャートを読み解くテクニカル分析や、企業の財務分析、マーケットリサーチに長けた投資家たちが行うものであり、ビギナーが成功を手にするにはあまりに確実性の低いものです。なにより、短期投資では相場や経済の情勢に対して敏感になり、特に下落相場では相当のストレスを感じますから、経験と自信がなければ本業のパフォーマンスを落としかねないものです。

確かに、S&P500や全世界株式のようなインデックスファンドで得られる年利を5%とすれば、単年ではインパクトの小さいものでしょう。しかし、先に述べたように30年間にわたって積み立て投資をすれば、約1,200万円の元手が約2,750万円に膨むというものすごいインパクトになるものです。果たして、自分が「投機」でそれほどの実績を出せるほどの実力があるのか……もう一度よく考えてみることが大切です。

——先に、「暴落で精神的に参ってしまう」とおっしゃっていたことが、まさに投資ビギナーにとって重要なリスクかと思います。 積み立て投資では、暴落時の「狼狽売り」がよくあるリスクですが、この対策も必要でしょうか。

小林 亮平:2024年にも、7月から8月にかけてS&P500や全世界株式の続落が大きなニュースになりましたよね。さらに、為替についても急激な円高が重なり、「新NISA」で2024年初から積み立て投資を始めたビギナーの方も、一時的に多くの含み損を抱えたはずです。

相場は、「どこまで下がるか」をそう簡単には読めません。結果的に、早期に相場は回復しましたが、そのまま米国が景気後退局面に突入して継続的に下がり続けるストーリーもあり得たのです。まして投資ビギナーにとっては、今後の動向を予測する根拠を持てなければ、一層不安であったでしょう。実際に、こうした不安に耐えきれず、S&P500や全世界株式などの積み立て投資を慌てて売却してしまった人も多いと聞きます。

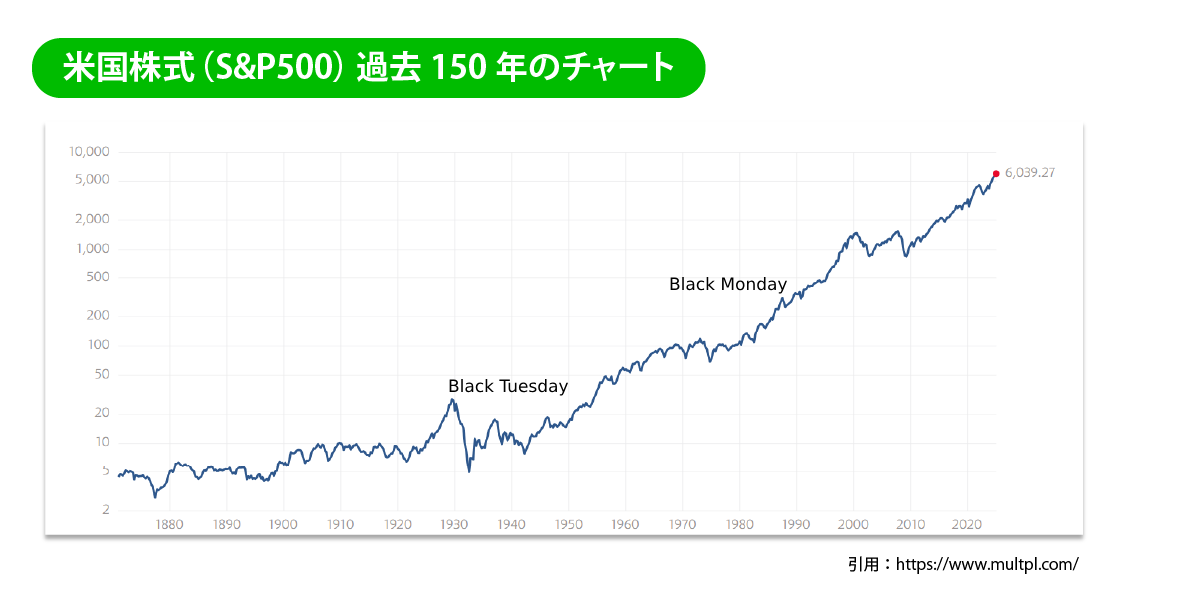

ただ、この暴落は歴史的に見れば、結果的にそこまで大きな暴落ではありませんでした。例えば、2008年から2009年にかけてのリーマンショックでは、S&P500は約50%も下落しました。これはまさに歴史的な暴落ですが、30%以上の株価の暴落であれば、5年、10年スパンで必然のように訪れます。

上図のように、S&P500は過去150年で見て、幾度もの下落を経ても最高値を更新し続けています。日本経済はバブル崩壊以降、30年にわたって回復しませんでしたが、米国経済は一時的に暴落しても、数年後には回復するほど強い経済であることを理解しておきましょう。なお、米国株を約60%内包する全世界株式も同様です。

こうした知識を頭に入れておくことに加え、実際に相場の変動を投資家として経験することも大切です。これから投資を始める方は、月1万円のスモールスタートでもいいので、まずは株式投資に参加してほしいと思います。そして、次第に投資額を高め、積み立て投資に軸足を置いたうえで、様々な投資にチャレンジして、「請け負うリスクを徐々に高めていく」ことをおすすめします。

小林亮平(こばやし りょうへい)

1989年生まれ。横浜国立大学卒業後、三菱UFJ銀行に入行し法人営業に携わる。同行退社後、ブログやSNSでNISAやiDeCoを中心に株式投資による資産運用の入門知識を発信。現在は、「超初心者でも理解できるよう優しく伝える」をモットーにYouTubeチャンネル「BANK ACADEMY」を運営する。自作のイラストを駆使した丁寧な解説が好評を博し、チャンネル登録者数は75万人を突破(2024年12月時点)。著書に、『これだけやれば大丈夫! お金の不安がなくなる資産形成1年生』(KADOKAWA)がある。

関連記事

公式チャンネルで公開中!

招集通知がスマホの中に!