2024年1月からスタート!初心者でも安心して始められる! 新NISA超入門

※この記事は2024年1月25日発行のジャパニーズ インベスター120号に掲載されたものです。

年間投資枠は合計360万円に、保有限度額も1800万円に拡大!

大幅に拡大され、ずっと運用できる恒久的な非課税制度の「新NISA」大幅に拡大され、ずっと運用できる恒久的な非課税制度の「新NISA」

抜本的な拡充と恒久化が図られた新しいNISA

通常、株式や投資信託などの金融商品に投資をした場合、これらを売却して得た利益や受け取った配当に対して約20%の税金がかかります。

しかし、「NISA口座(非課税口座)」内で、毎年一定金額の範囲内で購入した金融商品から得られる利益が非課税になる制度「NISA」が、2014年1月にスタートしました。

新NISAは、2014年に導入されたNISA制度の政策目的である「家計の安定的な資産形成」をさらに推し進めることを目的として、2024年から始まった新制度です。

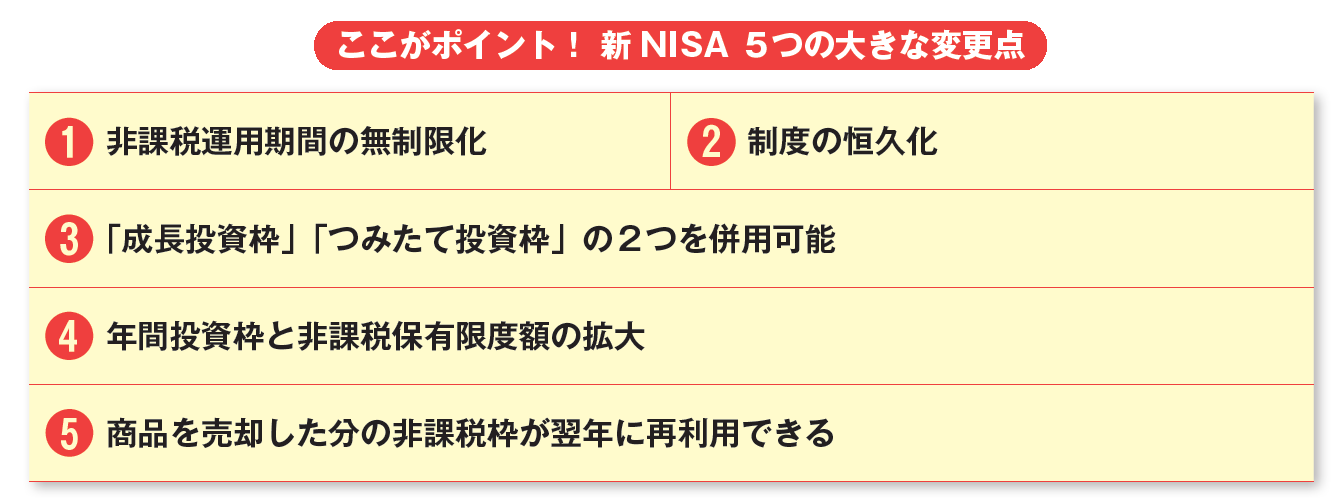

新しいNISAの特長(変更点)については、①非課税運用期間の無期限化、②制度の恒久化、③「成長投資枠」「つみたて投資枠」の2つを併用可能、④年間投資枠と非課税保有限度額の拡大、⑤商品を売却した分の非課税枠が翌年に再利用できる、の5つが挙げられます。

非課税での運用期間、保有期間が無制限に!

まず、①非課税運用期間の無期限化ですが、23年12月までのNISA(これ以降、旧NISAと呼びます)では、非課税で保有できる期間は一般NISAで5年間、つみたてNISAで20年間と決まっていました。それに対し、2024年1月からスタートした新NISAでは、非課税となる保有期間が無制限となっています。

安定的な資産形成を促進するために制度を恒久化

次に、②制度の恒久化により、利用期間に制限がなくなり、投資のできる期間が恒久化されます。生涯を通して非課税で投資ができるようになります。これにより、「非課税期間が余っているからもったいない」や「もうすぐ非課税期間が終わるからどうしよう」といった悩みが生まれることもなくなり、より本来の運用方針である「家計の安定的な資産形成」に沿った活用ができるようになりました。

年間投資枠も非課税保有限度額も2~3倍に拡大

また、旧NISAでは「つみたてNISA」と「一般NISA」のどちらか一つしか選ぶことができませんでしたが、新NISAでは③「つみたて投資枠」と「成長投資枠」の2つを併用可能になりました。

これに伴い、④年間投資枠と非課税保有限度額の拡大も行われました。旧NISAでの年間投資枠と非課税となる保有限度額は「つみたてNISA」で年間40万円・限度額800万円まで、「一般NISA」で年間120万円・限度額600万円まででしたが、新NISAでは、年間投資枠が「つみたて投資枠」で120万円、「成長投資枠」で240万円になり、非課税となる保有限度額についても両方合わせて1800万円までと大幅に拡大。1800万円のうち、成長投資枠で保有できるのは1200万円までとなっています。

売却した分の非課税投資枠が翌年から再利用できるように

さらに、旧NISAの「一般NISA」では非課税投資枠が一年毎に設定され、毎年120万円まで投資できて、いつでも売却できましたが、一度売却したら、その非課税投資枠は戻ってきませんでした。これに対し、新NISAでは、⑤売却した商品の取得価額分(買い付けた時の価額)が翌年以降に新たな投資に再利用できるようになりました。翌年以降に再利用できるのは、売却金額分ではなく「買い付けたときの価額」となりますので、覚えておきましょう。

「投資信託とファンドって違うの?」「インデックスファンドって何?」

初心者の疑問をざっくり解決!投資信託(ファンド)の基礎知識

多くの投資家から集めたお金をまとめて投資・運用

投資信託とは、投資家から集めた資金を投資の専門家である運用会社が、国内外の株式や債券などに分散して投資・運用し、その成果を投資家に分配する金融商品です。一般的には「投信」、「ファンド」と呼ばれ、投資信託の商品名には「ファンド」という言葉が多く使われるため、イコール投資信託と考えておいて大丈夫です。

運用成績は、市場環境などによって変動します。預貯金とは違って、元本が保証されていないことを覚えておきましょう。

投資信託の投資対象は様々で、リスクとリターンは表裏一体

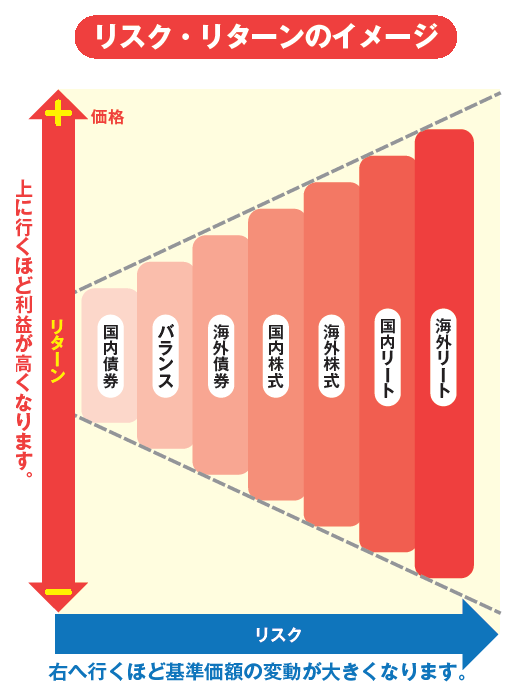

投資信託の投資対象には、国内外の株式、債券、不動産【REIT(リート)/不動産投資信託】など、商品によって様々なものがあります。

また、投資における「リスク」は「リターンの変動幅」、「不確実性」を意味します。「リスクが大きなものほどリターンが大きい(ハイリスク・ハイリターン)」「リスクが小さいものほどリターンが小さい(ローリスク・ローリターン)」の傾向があり、リスクとリターンは表裏一体の関係といえます。

一般的には、債券よりも株式の方が、株式よりも不動産の方が、国内よりも海外の方が、リスク・リターンが高い傾向にあります。しかし、期間によっては、株式の方が不動産よりもリスク・リターンが高くなることもあるため、目安程度に考えておきましょう。

アクティブファンドとインデックスファンド

また、運用手法の違いによって、投資信託は「アクティブファンド」と「インデックスファンド」の2種類に大別することもできます。

アクティブファンドは、ファンドマネージャーと呼ばれる運用のプロフェッショナルが、今後成長が見込める銘柄や、企業の本質的な価値と比べて割安な銘柄など、市場や企業を独自の観点で調査・分析し、組入銘柄を決定しています。

一方のインデックスファンドは、市場の動きを示す特定の指数(インデックス)と連動するように設計されています。調査・分析などのコストが必要ないため、アクティブファンドに比べて信託報酬が低めに設定されています。

覚えておいて損はない!ポピュラーなインデックス

インデックスには、日本の株式市場の動きを示すTOPIXや日経平均株価、米国市場のS&P500、ナスダック総合指数、NYダウなどがあります。

また、世界の多くの投資家や投資信託などの運用の基準(ベンチマーク)として採用されている指数にMSCI指数があります。MSCI指数は、モルガン・スタンレー・キャピタル・インターナショナル社(MSCI)が算出・公表する株価指数の総称で、主な指数に「MSCIオール・カントリー・ワールド・インデックス」や「MSCIワールド・インデックス」などがあります。

投資信託は売買時以外に、保有時にもコストがかかる

投資信託には、購入時に「購入時手数料」、保有中に「信託報酬」、解約・換金時に「信託財産留保額」のコストがかかります。

購入時手数料は、投資信託の購入時に、販売会社に支払う手数料です。手数料の金額は、商品や販売会社によって異なります。最近では、購入時手数料がゼロのノーロード・ファンドもあります。信託報酬は運用管理費用とも呼ばれ、投資信託を保有している間、運用する信託財産から日々、間接的に支払われます。保有額に応じて年率でいくら支払うのか、目論見書などに記載されています。信託財産留保額は解約時に、解約代金から自動的に差し引かれます。信託財産の売却でかかった費用を、売却者に負担してもらうことで、保有を続ける受益者の資産を保全します。

投資信託は、数十年にわたって投資・保有してお金を増やす性質の金融商品なので、信託報酬には注意が必要です。

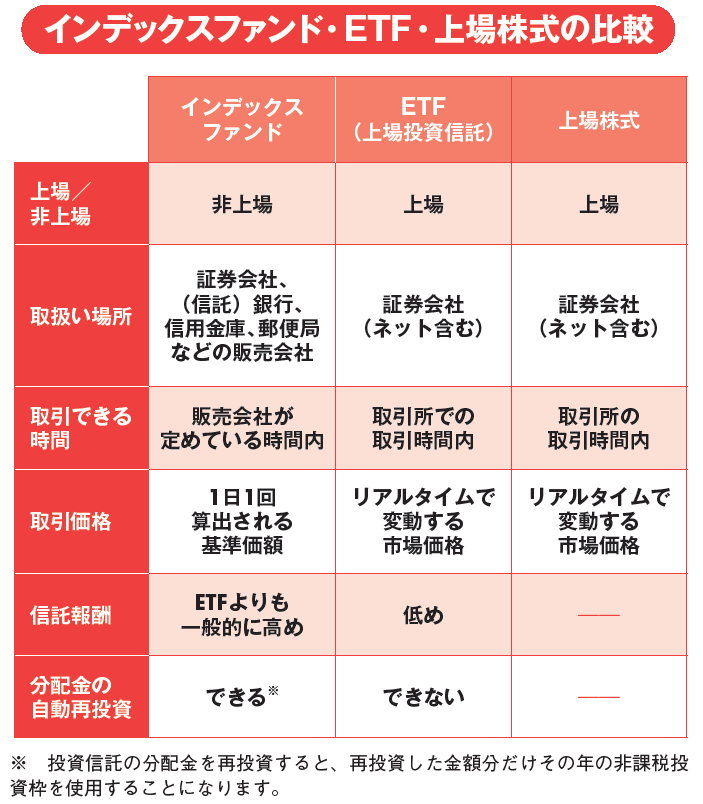

インデックス・ファンドとETFの大きな違い

最後に、インデックスファンドと似た商品に、ETF(上場投資信託)があります。ETFとインデックスファンドの運用内容にほとんど違いはありません。大きな違いは、上場しているか否かで取引方法が異なる点です。

ETFは上場しているため、株式と同様、取引所の取引時間内に市場の動きを見ながらリアルタイムで取引することができます。一方、インデックスファンドは上場しておらず、一定の価格(純資産価額)でしか取引できません。信託報酬はETFの方が低めですが、近年その差は縮まりつつあります。

公式チャンネルで公開中!

招集通知がスマホの中に!