第61回 『賢明でない投資家にならない』ために、 現状の個人金融資産をどうするべきか

岡山商科大学 社会総合研究所 客員教授

IR戦略研究所 代表

近藤 一仁

【Profile】

1971 年 野村総合研究所 入社。1985 年 米NY 駐在、シニアアナリスト。1991 年 野村総研ドイツ駐在、拠点長、1994 年 いちよし経済研究所に転籍、常務・専務研究理事・社長・理事長を歴任。この間、同志社大学、立命館大学、文京学院大学等の教壇に立つ。2007 年宝印刷 入社。常務執行役員、 IR企画部、D&IR 総合研究所を歴任し、この間も立命館大学 客員教授、早稲田大学 非常勤講師等を兼任。2014 年 岡山商科大学経営学部教授、2017 年 IR 戦略研究所 代表(現任)。IR 関連著作は多く、処女作である『IR 入門』(東洋経済新報社刊)から、最近共著は『私とIR 〜IRの今までと、これから〜』(近藤一仁、平田茂邦、長井進 共著、プログレス刊)

※この記事は2024年1月25日発行のジャパニーズインベスター120号に掲載されたものです。

ロシアによるウクライナ侵攻からまもなく2年となる悪影響もあり、私にとって2度目の大きなインフレを経験している。1度目は就活から第1次オイルショック前後(1970~1973年)までで、賃金も大幅に上がったので深刻さは全く異なる。2度目の今は、殆ど年金生活に入り、米国のように年金が弾力的に増えない日本で、インフレや円安に負けない資産運用が非常に大事である。

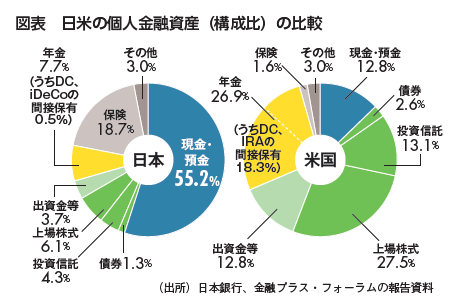

図の様に、我が国の個人金融資産の55%以上は殆どインカムゲイン(配当や利息)もキャピタルゲイン(値上がり益)も生まない現金・預金で占められている。特に、米国とは確定拠出年金(DC:Defined Contribution Plan)の差も大きいことに驚く。少しでも米国型の個人金融資産構成に近づくことが、インフレや増税に対して不可欠な「必要条件」であると思う。ただ、インフレに負けない株式や投信で運用する際、後述の様に重要な「十分条件」もある。十分条件が揃わなければ、「賢明でない投資家」のままであろう。自省の念も込め、賢明でない投資家の陥りやすいポイントを整理しておきたい。

「賢明でない投資家」にありがちな誤謬

①手数料や税金に無頓着な投資家

最近はメガバンクからも証券会社のような営業が増え、系列下の投資信託や外貨預金を盛んに勧める。結果的に頻繁な売買になり、高い手数料ばかりか、天井で買って底値で売るような投資行動となる場合もある。

短期的な利鞘稼ぎを追求するのではなく、中長期的な投資戦略と方針で向かいたい。

また、売買に伴う税金・税制の変更にも注意し、今年からの「新NISA」についても、正しい情報に基づき、その活用を実践したい。

②投資尺度に振り回される投資家

最近、東証からの要請があり、PBR(株価純資産倍率)がよく知られるようになったが、目新しい投資尺度ではない。PBRが1倍を割れるというのは、市場での評価が低く、株価が企業の解散価値以下だという意味である。

ファイナンス(企業財務)の教科書的には、PBR(株価純資産倍率)=PER(株価収益率)×ROE(株主資本利益率)であるから、PERを高める成長戦略か、ROEを株主資本コスト以上に高める財務戦略を展開する企業を選択すべきだ。しかし、東証からの要請は今年1月から一段と強まるが、一部には「PBRが1倍以上だから十分」といった反応が生じている事や「PBRの適正水準は、何倍なのか」という従前からの疑問は、依然として解消されていない。

③配当利回りの高さにつられる投資家

株主還元や株主重視の経営は大事である。しかし、IPO(新規株式公開)したばかりで成長途上の企業は無配でも良い。配当は、その企業の成長段階で決めるべきであり、現状の配当利回りの高さにつられて投資すると、予期せぬ陥穽にはまるケースがある。

私も苦い経験があるが、目先の配当利回りの高さにつられるよりも、長期的(20年以上)に連続して増配を続けている企業や今後も増配しそうな企業に分散投資しておくことが重要であろう。

④ファンダメンタルズ偏重の投資家

企業のファンダメンタルズ(業績動向等の基本的な分析)は非常に重要ではあるが、そればかりに固執する投資姿勢だと売買機会を喪失することもある。ドライにタイミングを重視する姿勢が必要な時機もある。

ファンダメンタルズ分析に加え、RSI指標等のテクニカル分析や株価のチャート分析も補完的に参考にするようにしたい。

⑤経営者や人的資本に興味のない投資家

「企業は人なり」という通り、経営者が交代すると、経営も大きく変わる。誰が経営しても同じではない。投資してみたい企業があれば、是非、経営者によるリアルなIR・会社説明会やオンラインによる説明会の機会を逃さず、経営者や役員の生の声から「人を評価する」ことにも挑戦したい。私は常にIRに参加する時、五つの「ION」に注目して、説明を聴くことにしている。ビジョン(経営理念・方針)、ミッション(使命感)、パッション(情熱)、アクション(行動力)、サプレッション(抑制力)、この五つの英語に共通する語尾が「ION」である。IONの有無がキーポイントである。最後の抑制力だが、他人のせいにしたり、同業他社を中傷したり、世間のせいにしたりする悪癖を抑制する経営者や役員を応援したい。

昨年10月に「地方創生経営者フォーラム~伝燈と志命~in岡山」(一般社団法人 智慧の燈火プロジェクト主催)というイベントに参加した。今回、岡山で3回目だが、創業100年、200年という節目を迎えた老舗企業21社の中から、銘建工業、ナイカイ塩業、カーツが表彰され、パネルディスカッションも行われた。

残念ながら、3社とも投資したくても出来ないが、五つのIONを感じ取ることが出来る未上場企業だった。

⑥上場市場の格付け重視の投資家

東証の東証1部、2部、マザーズ、ジャスダックという市場区分が、2022年4月からは東証プライム、スタンダード、グロースと新たな市場区分となり、まもなく2年となる。

ここで資本市場の現状を解説する余裕はないが、重要なことは、投資家として東証1部企業が1番優れているとか、プライム市場上場でなければ投資する価値がないと認識すべきではない。しかし、市場開設者である東証や中小型の企業にもIR活動や広報活動、特にグローバルな機関投資家向けのIR活動を更に強化する事を期待したい。

以上、賢明なる投資家になるために自省を込めて、6点にまとめてみたが、要は「長期投資」、「分散投資」、「積立投資」、「グローバル投資」も重要だと改めて追認しておきたい。

しかし、個人投資家の中には、個別に投資するのはストレスが多く、ボラティリティに耐える忍耐力も弱くなってきたため、現状のような時期には「金投資」だけにしているというシニア投資家もいる。もっとも、過去1年程度を振り返ると、「有事の金」という、伝統的な市場の反応だけでなく、実質金利と金価格の逆相関関係の崩れ、中露や新興国の中央銀行による積極的な金購入も堅調な金価格の背景にあると考えられる。

重要なことは、自分の投資理念と戦略を確立し、失敗しても納得し、成功しても有頂天にならず、市場関係者の職業的楽観論には同調せず、クール・ヘッドとウォーム・ハートで泰然自若として自分が納得のいく投資姿勢を貫きたい。

私が個人投資家として希求するESG+P

さて、ロシアがウクライナに侵攻する以前、本コラムに1度書いたことだが、SDGs(持続可能な開発目標)の17の内、現在最も希求したいのが、P(ピース:平和)である。けれど、ロシアのウクライナ侵攻に続き、イスラエルとパレスチナ自治区ガザとの戦争が再び起こり、人類の終末時計は「残り90秒」と切迫している。

ESG(環境、社会、企業統治)は言うまでもなく重要であるが、第三次世界大戦にならぬよう、P(平和)を強く希求したい。

古くは、故 ダイアナ妃が地雷除去に取り組んでいたが、「コマツ(小川社長)」や「日建(山梨の未上場企業、雨宮社長)」がカンボジアでの地域復興プロジェクトにおいて、対人地雷除去機を持ち込んで地雷を除去し、道路や農地等を作るための建機等も無償で貸与する取組みは高く評価したい。既に、地雷除去した面積は東京ドーム1,000個分、100kmの道路も整備している。この様な事例が1つでも多く輩出される事を期待したい。

公式チャンネルで公開中!

招集通知がスマホの中に!