第26回 企業と投資家の建設的な「目的を持った対話」

専修大学

商学部 教授

椛田 龍三

かばた・りゅうぞう

1954年福岡県直方市生まれ。2000年大分大学経済学部助教授、2002年大分大学経済学部教授を経て2013年4月より専修大学商学部教授、現在に至る。専門は財務会計論、国際会計論。現在、税理士試験委員(2013年~)。主な著書:『自己株式会計論』(単著)白桃書房、2001年(この著書により武蔵大学より経済学博士の学位を授与される);『グローバル・ガバナンス時代におけるIR情報と会計情報の総合的な研究』(共著)日本インベスター・リレーションズ学会・スタディ・グループ(椛田龍三座長)、2015年。

病院と患者の関係から得られるヒント

今年3月、茨城県にある古河赤十字病院に入院した。医療の分野では、病院と患者のコミュニケーションも十分に行われていると聞いていたが、担当医のK先生は、なんと手術室へのCDの持ち込みを許可してくれた。今までの病院と患者の関係は、病院側の都合で患者の要望をすべて聞き入れることはできなかったが、今回、極めて患者本位の対応に変わってきたことに本当にびっくりした。とすれば、病院を企業にまた患者を投資家にみたてた場合、今、上場企業と投資家の関係はどうなっているのであろうか? 以下において、企業(経営者)と投資家の関係に焦点をあてながら、賢明なる投資家の在り方を考えてみたい。

日本版スチュワードシップ・コードの意義

従来、景気の低迷や世界的な金融危機を経験するなかで、企業と投資家が対立し、その関係が満足いくものでなかったことは、かずかずの粉飾決算や、株主総会での企業と投資家の対立が新聞に掲載されることを見ても明らかであろう。金融庁は、2014年2月に、アベノミクスの「第三の矢」である成長戦略の一環として、「『責任ある機関投資家』の諸原則《日本版スチュワードシップ・コード》」(日本版コード)を公表した。これは機関投資家の行動指針である。ここでのスチュワードという言葉は、中世の英国における領主の執事や財産管理人に由来しており、スチュワードシップとは、他人の財産を管理しその他人の利益のために行動することを意味し、現代流にいえば企業の経営者が、株主が出資した財産を株主の利益のために管理・運用することを意味している。

日本版コードでいう機関投資家のスチュワードシップ責任とは、機関投資家と投資先企業が共に建設的な「目的を持った対話」(エンゲージメント)をして企業価値の向上を図り、機関投資家の顧客・受益者の中長期的な投資リターンの拡大を図ることであると規定している。また企業側も、取締役会が執行役員を適切に監督しつつ、企業価値の向上を図ることを責務としている。そして、企業側の責務と機関投資家のスチュワードシップ責任とは、いわば「車の両輪」であり、両者が適切に相まって質の高い企業統治(コーポレート・ガバナンス※1)が実現されるとしている。このように日本版コードの策定は、企業と投資家が対立(敵対)する状況を打開するために、彼らが共に建設的な目的を持った対話を通じてその関係を改善し、企業価値も向上し、機関投資家と顧客・受益者のリターンが拡大することを想定しているので、株式市場改革の新しい時代の幕開けを予感させる。

※1 ここでのコーポレート・ガバナンスとは、企業が投資家(株主)をはじめ顧客、

従業員および地域社会等の立場を踏まえた上で、透明・公正かつ迅速・果断な意思

決定を行うための仕組みを意味している。

対立する2つの経営者像の考え方(経営理論)―性悪説と性善説

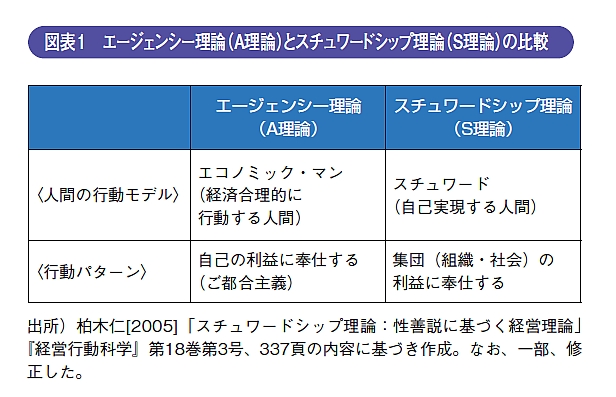

従来、投資家と様々な場面で係わる経営者像について、経営理論におけるコーポレート・ガバナンスの分野では、企業と投資家の利害を対立したものとみるエージェンシー理論(A理論)が支配的であった。それに対して、1990年代以降、このエージェンシー理論に対峙するものとして、企業と投資家の利害が一致したものとみるスチュワードシップ理論(S理論)が登場してきた。図表1は、A理論とS理論の内容を比較したものであるが、柏木[2005]を参考にしながら、図表1の内容を簡単に説明しておこう。

人間行動モデル・行動パターンに関して、A理論では、人間は生まれながらにしてご都合主義で、自己の利益を最大化しようとするエコノミック・マンとして行動する傾向にあると仮定している。これに対して、S理論では、自己が組織(企業も含む)や社会(投資家も含む)に奉仕する行動が、自己の効用を最大化するというスチュワードとして行動する傾向にあると仮定している。

紙幅の関係で図表1では割愛したが、社会構造的要因の経営理念に関して、A理論では、利己的な人間行動モデルを仮定しているため、コントロール型の経営が推奨され、そこでは短期的な視点でコスト管理することを重視している。これに対して、S理論では、自ら進んで組織・社会のために貢献しようとする人間行動モデルを仮定しているため、経営者は従業員に仕事環境を整えることが責務であり、かつ投資家本位の経営が推奨され、そこでは中長期的な視点で成果の向上を重視している。これらの特徴点から浮き彫りになる経営者像に関して、A理論では、利己的な経営者像が仮定されているので、人間の本性としての性悪説的な考え方が浮上し、S理論では組織的・社会的で利他的な経営者像が仮定されているので、人間の本性としての性善説的な考え方が浮上してくる。日本版コードは、まさに中長期的な投資家本位の性善説的な経営者像を中心に据えたS理論に依拠していると考えられる。

投資家本位の(性善説的な)企業と賢明なる投資家の在り方

ここで利己的な経営者が支配していた(性悪説的な)企業の事例として、ワンマン経営で破綻したカネボウ、ライブドアおよびオリンパス等があげられ、悪い事例をあげればきりがない。中長期的な投資家本位の(性善説的な)企業の事例としては、ソニー㈱、いちよし証券㈱、オムロン㈱およびエーザイ㈱等の優秀な企業をあげることができる※2。例えば、いちよし証券は、委員会設置会社制度を導入し、社外専門家委員会を設置しており、2013年度のROE(自己資本利益率)は23・2%と高く、社外取締役がうまく機能していると思われる事例である。また、委員会設置会社を導入している医薬品のエーザイ㈱は、社外取締役が取締役会の過半数を占めているだけでなく、取締役会の議長も務めており、コーポレート・ガバナンスの先進企業というイメージのみならず、実際の運営も実にうまく機能している会社である※3、と社外取締役である鈴木修氏は評価している。さらに最近、個人投資家向け説明会の回数を増やしている企業が増加している。例えば、オリックス㈱の2013年度における個人投資家向け説明会は3~4回しか開催しなかったが、2014年度は約30回開催している※4。

賢明なる投資家としては、個人投資家向け説明会に積極的に参加し、次のことを考えておく必要があろう。投資先企業が、個人投資家向け説明会を年間で何回開催しているのか(オリックス㈱の事例にあるように多いほどよい)、冒頭の患者本位の病院のように、もしその企業の経営方針等が投資家本位の(性善説的な)サービスを考えているのであれば、その具体的な対策―いちよし証券㈱やエーザイ㈱の事例―に関して、エンゲージメント(目的を持った対話)をしながら、その際に必要となる具体的な情報源―IR情報や会計情報(ROE等の数値も含む)のみならずその他の非財務情報も含む―も収集する必要があろう。

※2 これらの企業は、日本コーポレート・ガバナンス研究所が、2014年度に「現代企業のガバナンスモデル」に関するアンケート調査をし、その得点が60点以上の優秀な上位の企業である。

※3 エーザイ㈱のホームページ「社外取締役に聞く」を参照。

(http://www.eisai.co.jp/company/governance/governance2.html)

※4 これは、2015年3月18日(水)に、一橋大学で開催されたパネルディスカッション「投資家と経営者との建設的な関係構築に向けた課題と展望」における浦田晴之(オリックス㈱取締役兼代表執行役副社長・グループCFO)氏の発言による。

公式チャンネルで公開中!

招集通知がスマホの中に!