第59回 「資産活用」を通じた社会貢献を

合同会社フィンウェル研究所代表

野尻 哲史

【Profile】

合同会社フィンウェル研究所代表国内外証券会社調査部を経て2006年から外資系運用会社で投資啓発活動に従事。2019年5月に合同会社フィンウェル研究所を設立し代表に。退職後のお金との向き合い方を資産運用だけでなく勤労・移住など多方面から分析する。日本証券アナリスト協会検定会員、行動経済学会等の会員の他、2018年9月より金融審議会市場ワーキンググループ、2022年9月より同顧客本位タスクフォースの委員も務める。「IFAとは何者か」(金融財政事情研究会)など著書多数。

※この記事は2023年7月25日発行のジャパニーズインベスター118号に掲載されたものです。

新NISAの盛り上がりと、そこに隠れる課題

資産形成がこれまでにないほど注目されている。2014年から2018年にかけてNISA(少額投資非課税制度)、つみたてNISA、iDeCo(個人型確定拠出年金)といった一連の非課税投資制度が、創設・強化された。スタート当初、知名度は高くなく特に若者にはかなり遠い存在だった。しかしそこに2019年の「老後2000万円問題」が起こり、退職後の生活費という遠い課題が身近で騒がれ、その必要性を認知する機会になった。そして2020年からの新型コロナ禍は、実際に、万一の時の生活資金を確保することの重要性を実感する機会となった。制度が用意され、必要性が認識され、そして実感する。まるでマーケティングのセオリーにあるカスタマー・ジャーニーのようなステップで、資産形成が進行する流れができたのではないか。

そして2024年からは岸田首相の「資産所得倍増プラン」を背景にNISAが大きく拡充される。さらに、確定拠出年金も5年に1回の財政検証を迎え、拡大の議論が行われるはずである。一段と現役層の資産形成に弾みがつくことが期待される。

ただ、こうした大きな流れの中で、忘れ去られている巨大な一群がいる。それが退職世代である。全国家計構造調査2019年データによると、金融資産のうち39歳以下が保有しているのはわずか6.2%。非課税投資口座の対象は現役世代、特に若年層で、この比率の底上げを図ることが「資産所得倍増プラン」の大きな目標である。しかし、金融資産のうち63.5%を保有している60歳以上は確定拠出年金の利用には制度上の限界がある。積立投資も卒業に近い。しかし保有する金融資産規模は39歳以下の10倍に及ぶ。投資信託だけをみれば20倍にもなる。しかもその高齢層は、そもそも保有する金融資産を現金化して生活費に充当するのが普通だ。有価証券の売り手側に位置する。

繰り返すが、6.2%しか保有していない若年層の投資比率を引き上げても、63.5%を保有する60歳以上の有価証券の売りが出てしまえば、個人金融資産に占める有価証券比率は上昇しない。高齢層の過剰な有価証券の売却を抑制する仕組みと考え方の普及が不可欠な理由がここにある。

「退職したら有価証券を全額現金化」社会を変えるとき

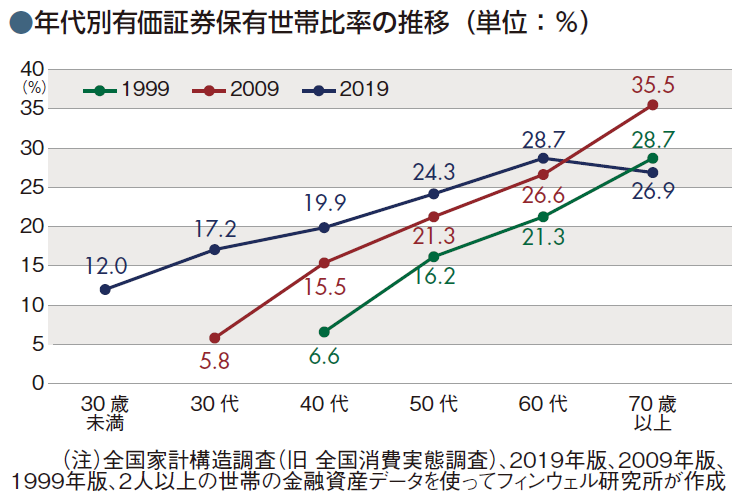

同じ全国家計構造調査を1999年、2009年、2019年で比較した左のグラフを見てほしい。調査年ごとに、年代別の有価証券保有世帯比率を計算して、1世代ずつずらして表示している。例えば現在(2019年調査で)、40代の有価証券保有世帯比率は19.9%。その世代が10年前の30代だったときにはその比率は15.5%、さらに20代だった頃は6.6%だった。年齢が上がるごとに、有価証券を保有する世帯の比率が上昇するのはどの世代でも同様だ。

ただ一つ、全く逆の動きをしているのが現在の70代。60代よりも有価証券保有世帯比率が9ポイントほど低下している。これは前述のとおり生活のために有価証券を現金化する人が多いことを示しているのだろう。しかし、2009年のデータでは、60代よりも70代以上の方がこの比率は高かった。現在の70代、団塊の世代と呼ばれる世代は、それ以前と比べて違った世代なのかもしれない。しかし、この流れが今の60代以降の世代に引き継がれることは、避けなければならないと思う。

確定拠出年金は、退職時点で退職所得控除のメリットから、一時払いを受ける人が9割を超える。制度スタート当初こそ、投資信託で運用している人は少ないといわれてきたが、今や非課税投資の代表格の一角となった。せっかく有価証券で運用してきても、退職時点で一時払いをすれば全額現金化されることになる。2022年から加入年齢が60歳から65歳まで延長されたが、「60代で一括現金化」の制度設計に変わりはない。それを抑制するには、一時払いをする際に、その有価証券をそのまま課税口座に移管できるようにするべきだ。それによってさらに長い期間の有価証券運用が可能になる。

同様に認知・判断能力が低下して成年後見制度を利用すると、成年後見人は有価証券での運用を継続しなくなる。家庭裁判所の指導もあり、資産の保全のためにすべて現金化する。プルーデント・インベスター・ルールを導入している米国では、成年後見人はポートフォリオで資産を管理するよう求められているのとは大きく違う。さらに相続においても、評価額に厳格な有価証券は忌避されて保険や土地へと流れる傾向にあるという。退職後の生活において、日本の制度は有価証券を現金化する「投資から貯蓄へ」を志向するものが多い。そろそろこうした制度に手を付ける時期ではないだろうか。

「資産活用」のマインドセット普及も必須

さらに大きな課題は我々のマインドセットにもある。「退職するときにリーマン・ショックが来たらどうすればいいか」、「50代にもなると、もう長期投資は難しいのか」といった質問はよく聞く。その背景にあるのは、「退職時点で投資を終える」という刷り込みではないだろうか。この暗黙の前提は、「そのタイミングで相場が急落していたらどうしよう」という懸念につながる。しかし、退職後も資産運用を続けると考えれば、これらは思っているほど懸念材料ではなくなる。

「有価証券資産を運用しながら少しずつ取り崩す」という知見が広がれば、退職時点でリーマン・ショックが来ても、現金化は時間をかけて行うので大きな影響を受けない。「運用しながら取り崩す」ことが前提であれば、50代の人でもあと20年、30年と運用を続けることが可能になる。長期投資には十分な期間だ。

その発想をもたらすのが、資産形成と対をなす「資産活用」という考え方だ。退職後に、保有している資産を「少しずつ取り崩しながら運用を続けること」で資産寿命を延命させるのが「資産活用」である。①勤労収入の持続、②公的年金受給額の拡大、③生活水準を下げない生活費の削減、そして④資産の効果的な取り崩し、を包括的な組み入れることで、これは達成できる。対策のポートフォリオといってもいい。

退職世代の社会貢献―消費

これからの半世紀は、高齢化率が4割に近づく時代になる。ただこれまでと違うのは、高齢者が増えるのではなく、現役層が大幅に減少する時代であることだ。そのなかで日本経済の内需を担うのは、これまで以上に高齢者となろう。人生100年時代といわれて、高齢者が「できるだけ資産を使わないことが資産寿命の延命策だ」と考えれば、高齢者の消費を減退させる。それが推定50兆円という大規模な相続が毎年発生している背景ではないか。そのほんの少し、例えばその1割が消費に漏出するだけで、その金額はGDPを1%押し上げる経済政策に相当する。

「使いながら運用する」というマインドセットをもとに70代・80代まで運用を続けながら、少しずつ引き出していくことで引出総額が大きく伸びることになる。これは、日本経済の内需にも大きく貢献するはずだ。現役世代の社会貢献投資が注目される中、退職世代は投資を前提にした消費の拡大で日本経済に貢献できる道がある。

公式チャンネルで公開中!

招集通知がスマホの中に!