第56回 サステナビリティ時代の企業価値~投資家の視点から~

SBI大学院大学 教授

上田 亮子

【Profile】

政策研究博士。SBI大学院大学教授、日本投資環境研究所主任研究員、京都大学客員教授。2001年みずほ証券に入社後、日本投資環境研究所、みずほインターナショナル(ロンドン)勤務を経て、2020年3月よりSBI大学院大学と京都大学で教鞭をとる。2022年4月より公認会計士・監査審査会委員。㈱マネーフォワード、平田機工㈱の社外取締役を務める。

金融庁「スチュワードシップ・コード及びコーポレートガバナンス・コードのフォローアップ会議」、「金融審議会ディスクロージャーワーキング・グループ」、「金融審議会市場ワーキング・グループ」、経済産業省「伊藤レポート」、「人材版伊藤レポート」、IFRS財団 "Management Commentary Consultative Group" 等の委員を歴任。

※この記事は2022年10月25日発行のジャパニーズインベスター115号に掲載されたものです。

サステナビリティと企業価値

いわゆるアベノミクスの時代を経て「新しい資本主義」に至るまで、コーポレートガバナンス・コードをはじめとして、上場会社の中長期の持続的な成長を推進する政策がとられている。2022年4月からの新市場区分において特にプライム上場企業に対しては、グローバルな競争水準での企業価値の向上とサステナビリティへの取組み、そのためのコーポレート・ガバナンスの定着が要請される。資本市場を通じた機関投資家の専門性や資産規模に基づく影響力を最大限活用するために、スチュワードシップ・コードと呼ばれる規範も導入され、インベストメント・チェーンを通じた価値向上が目指される。この循環のなかで、上場会社が持続的に成長することで、年金運用や税収、従業員等のステークホルダーを通じて社会へと還元し、国民経済の富につながることが期待される。

他方、近年、社会全体で気候変動や人的資本等に関するサステナビリティへの意識が高まっている。上場会社は経済社会における影響力の大きさから、サステナビリティ問題における重要な主体である。サステナビリティの観点からは、会社には自社の短期的な利益の追求を超えて、社会における構成要素として会社の利益と社会全体の利益を統合的に検討したうえでの企業行動が求められる。そこでは、短期的な企業収益のみならず、企業活動を行う社会の環境整備に関わるステークホルダーへの配慮を含む中長期的な視点も含まれる。この視点に対しては、投資ホライズン(投資期間)によっては、短期的な収益よりも社会的な利益への意識が優先される。換言すると株主よりもステークホルダー重視ではないかとの思いを抱く投資家も存在する。

このように「企業価値」という一見明確な言葉の内容は複雑で、様々な要素が含まれる。企業価値の評価は投資判断の基礎であり、投資先企業の経営成績(業績)や中期経営計画などの戦略の分析における柱でもある。最近では、サステナビリティが経営課題として重視され、サステナビリティと企業価値との連関も重要となるなど、さらに多くの要素が組合わされて複雑化している。

企業価値と時間軸

企業価値については、伝統的な財務情報価値にとどまらず、昨今ではサステナビリティに代表される非財務情報を反映して、中長期的に評価するべき価値の重要性が高まっている。サステナビリティ要素については、リスク要因のみならず、機会要因としても認識される。

企業価値の評価は投資判断の基礎であり、投資先企業の経営成績(業績)や中期経営計画などの戦略の分析における柱でもある。前述のように、「企業価値」には様々な要素が含まれるため、ここでは時間軸との関連で整理してみたい。

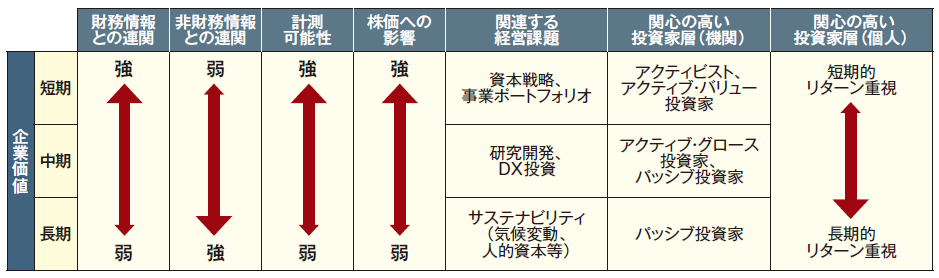

⑴ 短期的な企業価値(1年程度)

短期的な企業価値は、財務情報や過去の業績の影響を受けやすく、計測可能性も株価との連関も高い。財務や業績に影響が出やすいという性質上、資本政策や事業戦略等の経営課題が密接に関係する場合が多い。

このような短期的な企業価値に関心が高い投資家は、アクティビストやアクティブ投資家など、比較的短期間での投資収益の確保を目指す投資家が多い。

⑵ 中期的な企業価値(3~5年程度)

中期的な企業価値は、財務情報とともに、非財務情報との連関も高まる。研究開発やDX投資の影響を受けやすく、事業ポートフォリオの見直しの成果が出てくるタイミングでもある。会社の中期経営計画との整合性も高いことから、株価への影響や投資家の予測可能性も相応に高い。

気候変動等のサステナビリティ要素のインパクトが出てくる時期でもあり、もっとも重要な時期といえる。

⑶ 長期的な企業価値(5年超)

長期的な企業価値は、過去の経営成績の延長戦である財務報告からの推定に基づいた財務的な予測、分析が難しい。他方では、サステナビリティ等への取組みが事業環境の変化への対応力として表れることから、事業戦略に与える影響は大きくなる。

そのため、長期的な企業価値を推測するためには、気候変動、人的資本等のサステナビリティを含む非財務情報の重要性が高まる。

「新しい資本主義」と今後の政策動向

岸田政権による「新しい資本主義」は、成長と分配の好循環を目指す政策である。企業活動においては、サステナビリティ要素として気候変動等の環境問題への取組みや人的資本への配慮が重要な課題として指摘されている。このような取組みの透明性を高める観点から、サステナビリティを含む非財務情報の充実が期待され、金融庁金融審議会ディスクロージャーワーキング・グループにおいて情報開示制度の高度化が議論されている。

サステナビリティについては、重要性が高まり、投資判断にも影響を与えるようになっている。しかしながら、統合報告書等の任意開示を主軸としたままでは、個別企業の情報開示の質量に差が出てきているため、有価証券報告書のなかに新たに【サステナビリティ】に関する独立の欄を設け、気候変動、人的資本等の非財務情報について開示することが提案されている。政策当局の視点からは、個人投資家と機関投資家の情報格差が拡大しないように、すべての投資家が平等に情報にアクセスできる制度開示(有価証券報告書、四半期開示等)を充実させることも重要な論点となっている。

個人投資家と企業価値

このように、企業価値を一律に定義することは難しく、例えば、経営者、株主・投資家、ステークホルダー(従業員、取引先等)と立場が変わると企業価値の評価の視点も違ってくる。大きく投資家といっても、個人投資家か機関投資家か、機関投資家もパッシブ・アクティブやバリュー・グロース等の投資戦略により投資判断は異なる。個人投資家の場合にはさらに多様で、投資ホライズン、投資目的、リスク許容度により、一人として同じ投資行動にはならない。

個人投資家は、それぞれの年齢や資産構成の観点から適切なリスク許容度のもとで、適合したポートフォリオを設計することが必要である。そのなかには、リスク水準や時間軸の観点からバランスの取れた金融商品の組込みが必要となるが、上場株式も「銘柄」と呼ばれるように一種の金融商品としての性質を有する。個人投資家にとって、比較的短期的な資本政策や事業戦略を評価することと合わせて、サステナビリティ等の中長期の視点を持つことで、中長期の安定的な資産形成のためには、企業価値について大きなスコープでとらえることができると考えられる。

公式チャンネルで公開中!

招集通知がスマホの中に!