iDeCoとNISAはどちらが得なのか?税制改正によるiDeCoの現在地

2025年度の税制改正により、「iDeCo」の受取時の税負担が重くなる可能性が高まっている。一方の「NISA」は、2024年に非課税期間が恒久化し、相対的に魅力が高まったといえるだろう。「iDeCoは本当に得なのか?」。そんな素朴な疑問に対し、元国税専門官で金融系ライターの小林義崇氏は、iDeCoのメリットを認めながらも「過信しないこと」を推奨している。老後資金づくりの最適解はどこにあるのか。税制のプロに、現在のiDeCoとNISAの比較と使い分け方を聞いた。

構成/岩川悟 取材・文/吉田大悟 写真/石塚雅人

iDeCoの基礎知識のおさらい

——「iDeCo」(個人型確定拠出年金)は「つみたてNISA」と同様に投資信託を毎月積み立てる資産形成の手段ですが、制度の概要を教えてください。

小林 義崇:資産形成というより、iDeCoはあくまで「老後資金をつくるための年金制度」だといえるでしょう。自分で毎月掛金を積み立てて、そのお金をみずからが選択した投資信託で運用し、その成果を60歳以降に一時金として一気に受け取る。または、年金として少しずつ受け取るかを選ぶ仕組みです。逆をいえば、制度上60歳になるまで資産の売却や引き出しができない点が、つみたてNISAとの大きな違いとなります。

公的年金も、GPIF(年金積立金管理運用独立行政法人)が運用して収益をあげ、金財政の安定に寄与しています。しかし、少子高齢化による公的年金の財源不足は深刻であり、制度の持続可能性が危ぶまれていることは見聞したことがあるはずです。

また、収入に応じて保険料を支払い、そのぶん受給額が増える厚生年金ならともかく、掛金が一定の老齢基礎年金(国民年金)のみでは生活を支えるには不十分です。なにせ、満額受給でも、年額83万1,700円(2025年度)なのですから、それだけではまともな生活を送ることは困難ですよね。

厚生年金を支払っているビジネスパーソンであっても、企業の退職金制度の弱体化や、あるいは転職による退職金減少などから、公的年金だけでは心許ない状況にあります。

それらの状況から見えるのは、iDeCoの位置づけです。つまり、「自分で自分の老後の面倒を見てくださいね」という明確な政府からのメッセージであるというわけです。また、日本人の貯金は1,000兆円あるといわれているので、NISAと同様に政府が掲げる「貯蓄から投資へ」「貯蓄から資産形成へ」という大きな流れを実現する政策のひとつでもあります。

iDeCoの一時金受け取り時の注意

——その活用を促すため、iDeCoはNISAと同様に「運用益が非課税」であることに加え、iDeCoは掛金が全額控除になり、税金(所得税・住民税)を減らせることがメリットですね。

小林 義崇:節税効果は最大のメリットでしょう。しかし、「運用益が非課税」という点については、実質的に「税の繰延制度」にしかならない可能性があることに注意が必要です。その理由は、iDeCoは受け取りの際に、一時金での一括受給でも、年金としての分割受給でも、住民税や所得税等の課税があるからです。

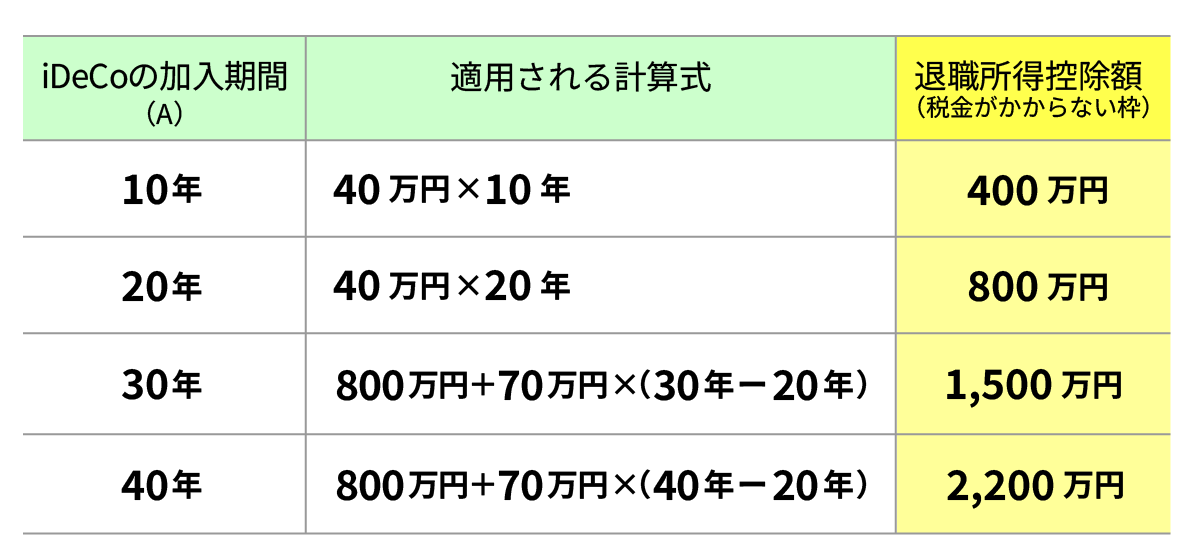

ただし、税制優遇はあります。例えば、iDeCoで積み立てた資産を60歳以降に一時金として一括で受け取る場合、退職所得控除という税制優遇があります。退職所得控除とは、本来、企業の退職金に対する税制優遇なのですが、それがiDeCoにも適用されるのです。この控除枠は、勤続年数(iDeCoの場合は加入期間)が長いほど大きくなり、以下の計算で求められます。

加入期間が20年までは1年あたり40万円の控除額ですが、20年を超えたぶんは控除額の増加ペースが1年あたり70万円にアップし、長期で積み立てるほど税制上のメリット(控除枠)が大きくなる仕組みです。

さらに、実際にどう課税されるのか、順を追って見てみましょう。例えば、iDeCoに30年(360カ月)加入し、月4万円の掛金が平均年利5%の投資信託で運用された場合、最終的な資産額は約3,320万円にもなります。そのうち、元本を除いた運用益は約1,500万円になりますが、本来この運用益の20.315%にあたる、約300万円の税金が非課税となります。

ここまではNISAと同じですが、iDeCoの場合は受け取り時の課税があります。しかし、一時金受給の場合は退職所得控除と税制優遇を受けられます。iDeCoに30年加入した場合の退職所得控除は1,500万円。さらに、退職所得控除を差し引いた後の金額を2分の1にする税制優遇が働きます。以下が、その計算式です。

(3,320万円-1,500万円)×1/2=課税対象額910万円→納税額 約240万円

この910万円が課税対象額となり、所得税と住民税、復興特別所得税が課税されます。その細かい計算の説明は省きますが、約240万円の納税額となります。

——積み上げた資産に対して10%未満の税金がかかってしまうという点は、受け取り時にも課税されないつみたてNISAより不利ですね。ただし、積み上げた資産額を思えば軽微ともいえますし、それまでの掛金が全額控除になっているため、リスクオフともいえます。それでも、「実質的に税の繰延制度にしかならない可能性がある」といえるでしょうか?

小林義崇:わたしのようなフリーランスの場合、退職時に退職金がないので先述の計算通りの課税となりますが、問題なのは会社勤めのビジネスパーソンです。退職時に、会社から退職金を得ているうえ、iDeCoの一時金も同時に受け取るとなると、合算で課税額を計算することになるわけです。そのため、退職金の金額によっては税金が高額になる場合があります。

例えば、30年の勤務に対する企業の退職金が1,500万円だとします。所得がこれだけなら、退職金控除も1,500万円のため相殺され、本来は課税額0円なのです。また、先の通りiDeCoに30年間加入して積み立てた3,320万円の課税額は約240万円でしたよね。

しかし、退職金1,500万円とiDeCoの一時金3,320万円を合算すると計4,820万円になりますが、この所得に対する課税額は、退職所得控除や税制優遇を経ても約568万円になってしまいます。合算によって、税金が約328万円も増加してしまったということです。

iDeCoの「運用益が非課税」というメリットで生じた節税分は約300万円(資産3320万円、うち運用益1,500万円の場合)ですから、結局それ以上に納税することになってしまいます。掛金の全額控除のメリットを踏まえても、トントンというところではないでしょうか。これが「実質的に税の繰延制度にしかならない可能性」ということです。

さらに、これまでであれば受給開始時期は60歳から75歳までのあいだで選択でき、そのうえでiDeCoの受給と退職金の受け取りとの間隔を5年空ければ退職所得控除が復活する、通称「5年ルール」という方法が存在しました(ただし、iDeCoを先に受給することが条件)。つまり、60歳でiDeCoの一時金を受け取り、65歳で退職金を受け取ることができれば、前述の税制上の損は解消できたのです。

しかし、2025年度の税制改正により、2026年1月1日以降は「5年ルール」が「10年ルール」に変更されます。60歳でiDeCoを受け取り、その後70歳まで働いて退職金をその年齢まで引き伸ばせるかといえば、それはなかなか難しいように感じます。

iDeCoの将来的な不透明性がリスクになり得る

——こうした優遇処置や課税のルールを踏まえると、iDeCoよりNISAを活用したほうが有利だと判断するべきでしょうか。

小林 義崇:iDeCoという制度そのものは素晴らしい優遇処置であったと思います。ただ、2024年にNISAの非課税期間が恒久化し非課税額も大幅に拡大したことで、相対的にiDeCoのメリットが損なわれたと考えるべきでしょう。

そのため、わたしはNISAを優先するべきだと考えます。最大の強みは非課税であること以上に、「いつでも売却して現金化できる」ことにあります。子どもの学費が必要になった、高額な医療費が必要になったというような、人生で起こる急な支出に対応できるうえ、着実な資産形成ができることは大きな強みではないでしょうか。また、iDeCoは掛金の設定を年に1回しか変えられませんが、NISAは随時可能です。それこそ、わたしのように収入の波があるフリーランスにとっては、使い勝手がいいと思います。

ただし、「60歳になるまで受け取れない」ということは、見方によってメリットにもなり得ます。なぜなら、簡単に引き出せるNISAでは、暴落時に不安になって売却してしまったり、現金が不足するとすぐに現金化してお金を使ってしまったりする可能性もあるからです。その点、iDeCoにはある意味で強制力がありますから、「長期投資をまっとうする」目的に対してはiDeCoにメリットがあると考えます。

また、NISAの上限枠を使い切った場合は、特定口座でインデックス投資をするよりはiDeCoを活用するほうがメリットはあるでしょう。資産が大きくなった人や、収入が高く税金が重い人、退職金のない自営業などの人にとって、iDeCoは有利な制度であることは間違いありません。

補足になりますが、フリーランスとして活動するわたし自身の場合、資産形成のメインはNISAによるインデックス投資で行い、節税目的でiDeCoを最低額の月5,000円に設定し、同じく掛金が控除になる小規模企業共済を収入に応じて月1,000円〜7万円のあいだで調整しています。

——収入や資産のバランスを考えながら、投資のバリエーションとしてiDeCoを組み込んでいくこともできるわけですね。

小林 義崇:分散投資とは違いますが、制度ごとのメリットに応じて目的と優先順位をつけて活用するのがいいですね。ただ、最後に「iDeCoの不安要素」にも触れておきたいと思います。結局、iDeCoの出口戦略は、最終的な退職金所得控除と税制優遇に左右されてしまいます。この制度は、税制改正によって政府が恣意的にコントロールできてしまうわけです。

今後、日本経済が成長して税収が増えていけばいいのですが、そうならずに国の財政状況が悪化すれば、iDeCoからの税収を増やそうという発想もあり得るでしょう。特に、20年後、30年後にNISAやiDeCoで資産形成に成功し、準富裕層や富裕層になるような人が増えてくると、「では、少しもらってもいいよね?」と増税に踏み込みやすくなることは想像に難くありません。

また、退職金やiDeCoの退職金所得控除額は、勤続年数(加入年数)が長いほど優遇されますが、すでにこの見直しを政府が検討しています。その理由は、退職金がひとつの会社の勤続年数によって税制優遇されることが、「転職を阻害している」と考えられるからです。勤続年数による税制優遇の方向性によっては、iDeCoのメリットにも影響が生じるでしょう。こうした将来の不透明性がリスクになることも、「iDeCoを過信しないほうがいい」理由となっています。

小林 義崇(こばやし よしたか)

1981年生まれ、福岡県出身。フリーライター。西南学院大学商学部卒業後、2004年に東京国税局の国税専門官に採用され、都内の税務署、東京国税局、東京国税不服審判所において相続税の調査や所得税の確定申告対応、不服審査業務等に従事。2017年7月東京国税局を退局し、フリーライターとして金融を中心に書籍や雑誌、ウェブメディアにて執筆するほか、お金に関するセミナーを行っている。『すみません、金利ってなんですか?』(サンマーク出版)、『元国税専門官がこっそり教えるあなたの隣の億万長者:富裕層に学んだ一生お金に困らない29の習慣』(ダイヤモンド社)、『元東京国税局職員が教えるお金の基本』(幻冬舎)、『新しいフリーランスの歩き方』(扶桑社)など著書多数。

関連記事

公式チャンネルで公開中!

招集通知がスマホの中に!