確定申告は本当に不要なのか? 個人投資家が知っておくべき株式投資における税制の基本

本業を持つビジネスパーソンが株式投資を行う場合、本来は年間20万円を超える投資益があれば確定申告を必要とする。しかし、「新NISA」や「特定口座(源泉徴取あり)」を選択すれば、いかに収益をあげても確定申告は不要なため、投資にまつわる税制について無頓着になってしまうのが実情だ。「税理士YouTuberチャンネル!!/ヒロ税理士」が人気で、税制に関するわかりやすい解説に定評がある税理士の田淵宏明氏に、株式投資における税制の基礎知識についてアドバイスをお願いした。

構成/岩川悟 取材・文/吉田大悟 写真/石塚雅人

株式投資の税制の基本と優位性

——田淵さんはYouTubeで、素人にはとっつきにくい税制をわかりやすく解説されていますね。ここでは、株式投資にまつわる税制について、基本的なことを教えてください。

田淵 宏明:株式投資の最大の特徴は、利益に対して一律20.315%(所得税および復興特別所得税15.315%・住民税5%)の税率が適用される優遇税制である点です。「約20%も税金を取られてどこが優遇なんだ!」と思うかもしれませんね。

しかし、事業所得や給与所得であれば、所得税の税率は超過累進課税(所得が増えるほど税率が上がるしくみ)が適用されますから、最低5%から階段状に上がっていき、最高で45%にまで達します。一律10%の住民税を合わせれば、15%〜55%になるほどです。

それに対し、株式投資の場合はいくら収入が増えても20.315%の税率が維持されるので、優遇税制なのです。1989年?までは非課税、2013年までは10%だったのですが、2014年から現在の税率になった際、株式投資を促進したい政府の思惑もあり、いまのところ優遇処置が取られているわけです。

——2023年に可決・成立した税制改正法案により、2025年より金融所得課税が開始されます。この改正によって、投資家にどのようなデメリットが生じるでしょうか?

田淵 宏明:結論からいえば、超富裕層でない限り影響はありません。もともと金融所得課税は、投資益に対する優遇税制が「1億円の壁問題」の要因になっていることから議論がスタートしています。

「1億円の壁問題」とは、個人の所得が1億円を超えると、納税額が減少に転じる問題を指します。給与所得に対する所得税は超過累進課税のため、4,000万円を超える所得には税率45%がかかり、以降は所得が増すごとに45%の最高税率を保ったまま個人の納税額が増えていきます。しかし、1億円を超える所得者になると、所得に占める投資益の割合が高まり、優遇税制によって納税割合が減少する傾向にあるのです。

この不公平を是正するため、2025年より金融所得課税が施行されますが、その対象となるのは年間合計所得が30億円以上、金融所得単体では10億円以上の超富裕層ですから、国民の99%以上にとって関係のない改正というわけです。

少しわかりにくいのですが、その理由を説明します。「個人の年間所得金額から特別控除額3.3億円を引いた金額に、税率22.5%を掛けた金額」が「通常の所得税額」を超えた場合に、その差額分を申告納税するというルールだからです。この計算式で「通常の所得税額」を超えるには、先の莫大な所得を必要とします。

ただし、現時点では超富裕層向けですが、金融所得に対する増税が行われたことは事実です。今後、その対象が広がるような金融所得課税が行われる可能性はゼロではありません。

「新NISA」の税制上のメリットとデメリット

——「新NISA」は、生涯を通して1,800万円以内の株式投資に限り、そこから生じた利益に対する20.315%の所得税・住民税が非課税になることがメリットです。一方で、税制上のデメリットになることはあるでしょうか。

田淵 宏明:わたしが動画配信している「税理士YouTuberチャンネル!!/ヒロ税理士」では、節税対策や最新の税制に関する情報の他に、「新NISA」や「iDeCo」などについても触れています。その際に視聴者のみなさんに強くいっているのが、「新NISAを使うなら、絶対に儲けなアカン!」ということです。

というのも、通常の「一般口座」「特定口座(源泉徴収なし)」「特定口座(源泉徴収あり)」で株式投資をする場合は、同一年度内で発生した利益と損失を相殺して、課税額を減らすことができる「損益通算」があります。これが、「新NISA」では適用されないからです。

——損益通算について、詳しく教えてください。

田淵 宏明:ほとんどの人は株式を購入する際に、「新NISA」でなければ「特定口座(源泉徴収あり)」を選択しているはずですから、その前提で説明しましょう。この口座内の株式売買に関しては、証券会社が売却益や配当金などの投資益から源泉徴収として税金分を自動的に差し引いてくれるので、確定申告が不要になるという仕組みです。

この「特定口座(源泉徴収あり)」で株式投資をしている人は、毎年1月に証券会社から年間取引報告書が届きますから、そこで年間の投資損益を確認できます。損失がある場合は、確定申告をすることで損益通算が行われ、源泉徴収税額の過納分が還付されます。ちなみに1つの口座内での取引の場合は確定申告は不要です。

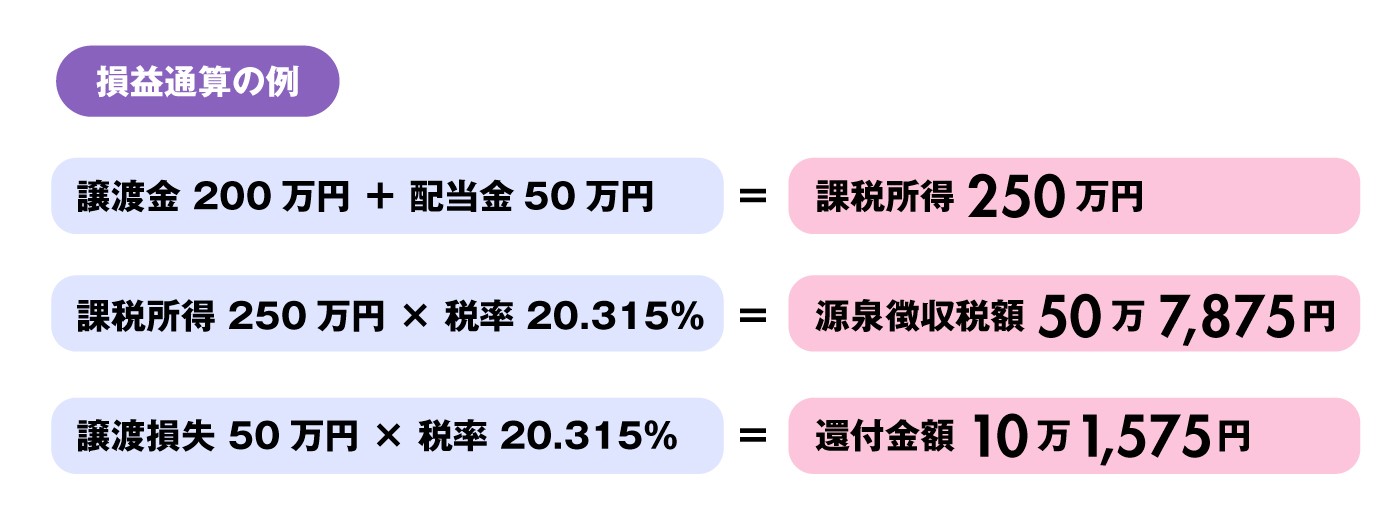

例えば、2024年の投資損益がA証券口座で「譲渡益200万円」「配当金50万円」、B証券口座で「譲渡損失50万円」だとしましょう。株式の売却益と配当で250万円の利益があったものの、別の株式で50万円の損失が出ている状態です。

この場合、確定申告で損益通算をすれば源泉徴収された税金から、約10万円が還付されます。また、「一般口座」や「特定口座(源泉徴収なし)」を選択している場合は、もともと確定申告の必要がありますから、譲渡損失を差し引いて利益を申告し、納税するかたちとなります。

なお、株式、投資信託、債権は同じ「譲渡所得」というグループに属するので相互に損益通算が可能です。一方、投資であっても「雑所得」として扱われるFXや仮想通貨、先物取引とは損益通算ができません。また、金や不動産も課税方式が異なるため、損益通算の対象とはなりません。

ただし、証券会社が販売するETFとして金や不動産、先物などに投資するのであれば、これは投資信託なので株式との損益通算が可能となります。

その他、株式投資とは関係ありませんが、仮想通貨の損失に関しては、同じ「雑所得」として扱われる年金やビジネスパーソンの副業収入との損益通算が可能です。意外と知られない税金対策なので、仮想通貨に興味がある人は覚えておきましょう。

——「新NISA」と一般口座・特定口座を併用している場合も、損益通算はできないのでしょうか?

田淵 宏明:残念ながら、一般口座・特定口座で発生した損益に限られます。「新NISA」で発生した損失を他の口座の利益と損益通算できませんし、その逆も不可です。

また、もう1つのデメリットとして「新NISA」による他の税制上の特性として、「外国税額控除」の不適用が挙げられます。例えば、一般口座・特定口座で米国株投資を行う場合、投資益に対して現地国で10%の外国税が課税されたうえで、日本国内で20.315%が課税されます。これは二重課税であるため、確定申告で外国税額控除を受けることができます。

しかし、国内で非課税の「新NISA」でも外国税が徴収されますが、控除は一切受けられないのです。ですから、米国の個別銘柄株を「新NISA」で投資する場合は、10%の外国税がかかることと、為替差益が発生することに留意しておくといいでしょう。

株式投資において「節税」は存在するか

——株式投資を学習・研究するためのセミナー参加費や書籍代、新聞代などは、いわば収益を得るための必要経費といえそうです。税制上、こうした支出は経費と認められるでしょうか?

田淵 宏明:経費算入できなくはないのですが……それは、法人として投資顧問をビジネスとしていたり、専業でトレーダーをしていたりするなど、事業として投資に関与する場合に限られます。

株式投資の収益は「譲渡所得」といい、商売によって得られる「事業所得」とは性質が異なります。投資が専業であれば投資収益が「事業所得」として扱われ、経費算入が認められる可能性も浮上しますが、少なくとも本業のあるビジネスパーソンが行う投資の収益については「譲渡所得」です。わたしは税理士を20年以上もやっていますが、個人投資家の活動で、なにかが経費として認められたケースを見たことがありません。

そもそも課税対象となる投資収益は、すでに株の購入金額と手数料が経費として差し引かれたものと考えることもできます。インターネット上の情報などで「リサーチ代を経費にできる」という主張を見たとしても、期待はしないほうがいいでしょう。

——個人投資家ができる節税策といえるものは、なにかあるでしょうか?

田淵 宏明:強いていえば、給与所得と投資収益も含めて年間所得が700万円未満の人であれば、「配当控除」を確定申告によって受けると節税効果が期待できます。ただし、これも「新NISA」であれば非課税ですから、適用外となります。

一般口座・特定口座による国内株式の配当金に限るのですが、通常なら配当金にも20.315%が課税されます。それが「配当控除」を受けることによって、所得税については配当金の10%または5%(住民税については配当所得の2.8%または1.4%)が算出税額から差し引かれて還付されます。ただし、給与所得と合わせて700万円未満、さらに配当金に限定する以上、還付金は大きな額面にはなりません。

例えば、給与所得の低い専業主婦などが株式投資を行い、高い配当所得を得ているのであれば、大きな還付を得ることができるでしょう。ただし、配偶者の扶養内でパートをしている人は注意が必要です。「配当控除」を受けるために確定申告をすれば、「パート収入の他に配当所得がある」ことが税務署に露見し、その合計所得が扶養範囲を超えていれば、当然ながら扶養から外れることになってしまうからです。

——投資に関する税制上のメリットは、「新NISA」を使うことによって適用外になるものがほとんどですが、そもそも節税効果については大きくありません。改めて、「新NISA」の非課税の恩恵の大きさが浮き彫りになったように感じます。

田淵 宏明:その通りだと思います。結論として、本業のあるビジネスパーソンの投資家にとっては、複雑な節税に時間を費やす必要性はありません。これは、わたしが税理士として事業上の節税について経営者に相談されたときにも伝えることなのですが、「節税策を知ることは大事だが、もっと大事なことは事業を成長させること」なのです。

株式投資も同様です。「新NISA」であれ、特定口座(源泉徴収あり)であれ、「確定申告が不要」というメリットを活かし、投資で確実に利益を出すための努力に集中しましょう。

田淵 宏明(たぶち ひろあき)

税理士法人Five Starパートナーズ代表税理士。関西学院大学を卒業後、2000年より中原会計事務所にて税務申告と経営コンサルティング業務に携わりつつ、25歳で税理士試験最終5科目に合格。世界4大会計事務所「アーンストアンドヤング」日本法人にて国際税務業務を担当。2005年に「世の中を変える“ひとり会社”や中小企業の社長をサポートしたい」という気持ちから、29歳で「ヒロ☆総合会計事務所」を設立して2022年に税理士法人化。さらに2017年、税金知識の不足によって損をしている「税金弱者」を救う目的で、「税理士YouTuberチャンネル‼/ヒロ税理士」をスタートし、現在チャンネル登録者数は約40万人。「日本一わかりやすい税理士」を目指し、専門用語を極力使わずに話すコンテンツが好評を博している。著書多数。

関連記事

公式チャンネルで公開中!

招集通知がスマホの中に!