踏み出せないヒトのための投資術 第六回 投資先を“発掘”しよう①~会社四季報の見方:後編~

やはりファンダメンタルズ分析が一番重要

前回に引き続き、会社四季報の見方を説明します。

四季報は小さなスペースに投資の参考になる情報が満載されていますが、なかでも最も重要なのは、過去の業績と今後2年間の業績予想です。

株式会社の一番の目的は、組織として収益を上げることです。収益を上げるには、収益を上げられるだけの“力”が必要です。これが、ファンダメンタルズです。

そして、株式投資は、ファンダメンタルズをもとに、収益をどの程度上げられそうかを予想し、それをもとにまだ株価が上がるか、もう下がるかを判断します。

ちなみに証券アナリストが公表している「目標株価」は、今から2年後の業績を予想し、それをもとに一株当たりの純利益(EPS)を算出して業界(セクター)ごとの標準的なPER(株価収益率)を掛け算したものです。

目標株価が本当にその株式の「適正価格」かは、実際の投資の現場では必ずしも正解ではありません。投資家心理など、数字では割り切れない様々な要素が実際の株価には反映されますし、なにより2年後の収益など正確に算出することなど誰にもできないからです。

しかし、株式分析は、この正解のない数字を算出しようと試みることだと言っても言い過ぎではありません。

四季報には、過去3~5年間の連結ベースの売上高、営業利益、経常利益、純利益と、今後2年間の各数値の独自予想が記載されています。これら数値のうち、まず、確認が必要なのは、過去の実績です。売上高、営業利益、経常利益、純利益の順に対前年度での増減率を確認します。そして、増減の理由を調べます。普通は対象企業のホームページの投資家向け広報(IR)資料にある決算短信や有価証券報告書から読み取ります。同業他社と比較することをする場合もあります。

このような作業によってその企業のファンダメンタルズが分かってきます。

各数値の対前年度比での増減の理由が一応、把握できたら、次は将来、つまり、足元から2期先の業績予想の分析に移ります。四季報では、予想の根拠が前回説明した「業績予想記事・材料記事」に記載されています。しかし、これだけでは予想の理由が十分に理解しにくい面があります。ですので、過去3~5年の業績の増減とその理由をもとにご自身である程度の予測を試みる必要があります。この時に活きるのが、新聞や読書などによる勉強、日々の生活のなかで得られる様々な情報の蓄積です。テレビ番組ではありませんが『ボーッと生きている』ようでは、株式投資はできません。

四季報の予想が大幅な増収・増益となっていた場合、実際の株価に反映される可能性が高くなる傾向があります。ただ、繰り返しになりますが、2年先の業績など、誰も正確に当てることなどできません。ご自身で予想し、投資判断するしかないのです。

業績数値の項目には、配当金とその予想も記載されています。これも、ファンダメンタルズ確認の重要な要素になります。配当金はいくらでも支払ってよいというものではなく、会社法で規制されています。細かな内容は説明しませんが、要はしっかりと利益を出している企業でなければ、配当を手厚くできなくなっています。

また、配当方針の水準が高く設定されている企業は、経営者が事業運営に自信がある裏付けにもなりますので、投資先としては有望と考えられます。

四季報で分かるのは年度ごとの金額だけですので、やはり、企業のホームページで配当性向などの配当方針を確認する必要があります。決算短信には、配当方針の項目が記載されていますので、これを必ず確認しましょう。

株式投資の醍醐味は、投資先企業の株価上昇による値上がり益(キャピタルゲイン)にありますが、安定的な配当金を重視したインカムゲインという投資手法もあります。業績が安定しており、配当の水準も高い企業が投資対象となります。

企業の安定性も四季報から見える

四季報の見方の最後は、企業としての安定性の確認です。簡単に申しますと、企業が継続していけるだけの十分な貯えがあるかどうか、ということです。

具体的なチェック項目としては、自己資本比率、有利子負債、キャッシュフローなどがあります。

自己資本比率は、会社の持っているおカネのうち、文字通り返済の必要のないおカネ(自己資本)の割合です。

会社のおカネは借入金などのいつかは返済しなければならないおカネと、自己資本で構成されます。自己資本は、株主から集めたおカネと、事業で儲けたおカネの2種類の合計です。四季報には、第1~第4四半期末における最新の自己資本と自己資本比率が記載されています。

あくまで私の基準ですが、大型株では大きな投資が続いているようなケースを除いて自己資本比率が30%あれば、まず、心配ないと判断します。ただ、それ以下でもビジネスモデルによって許容できるケースもあります。

例えば、金融セクターの場合が典型と言えるでしょう。具体例を挙げますと、銀行は預金を集めて、資金を必要とする企業やヒトに貸すのがビジネスモデルです。預金者に支払う利息(短期利息)と貸出の際の利息(長期利息)の差が儲けになります。ただ、預金は銀行にとっては債務=借金ですから、そもそも自己資本比率が低くなるようなビジネスモデルだと言えます。ですから、銀行の場合は、確保しておく必要のある自己資本比率の水準が世界的に決められており、それを上回れば問題ないとみなされます。証券会社ならば自己資本規制比率、生損保会社ならばソルベンシーマージン比率といった基準値があります。ノンバンクもその業態によっては規制基準値があります。

一方、中小型株の場合は、過去の回でも少し触れましたが、研究開発型の企業や、特別に投資を強化している企業を除けば、基本的に自己資本比率が高い方が投資先としては魅力があると考えてよいと思います。中小型株は事業規模が比較的小さな企業が多いため、自由に使えるおカネを手厚く持っている企業の方が堅実かつ安定的に事業を拡大してきたと推察できるからです。

有利子負債は、借入金のことです。

すでに上記の自己資本比率で企業の財務面での健全性を測れますので、銀行など一部の業種を除いて有利子負債は少ないほうが投資先として魅力があると、一般的には考えられます。

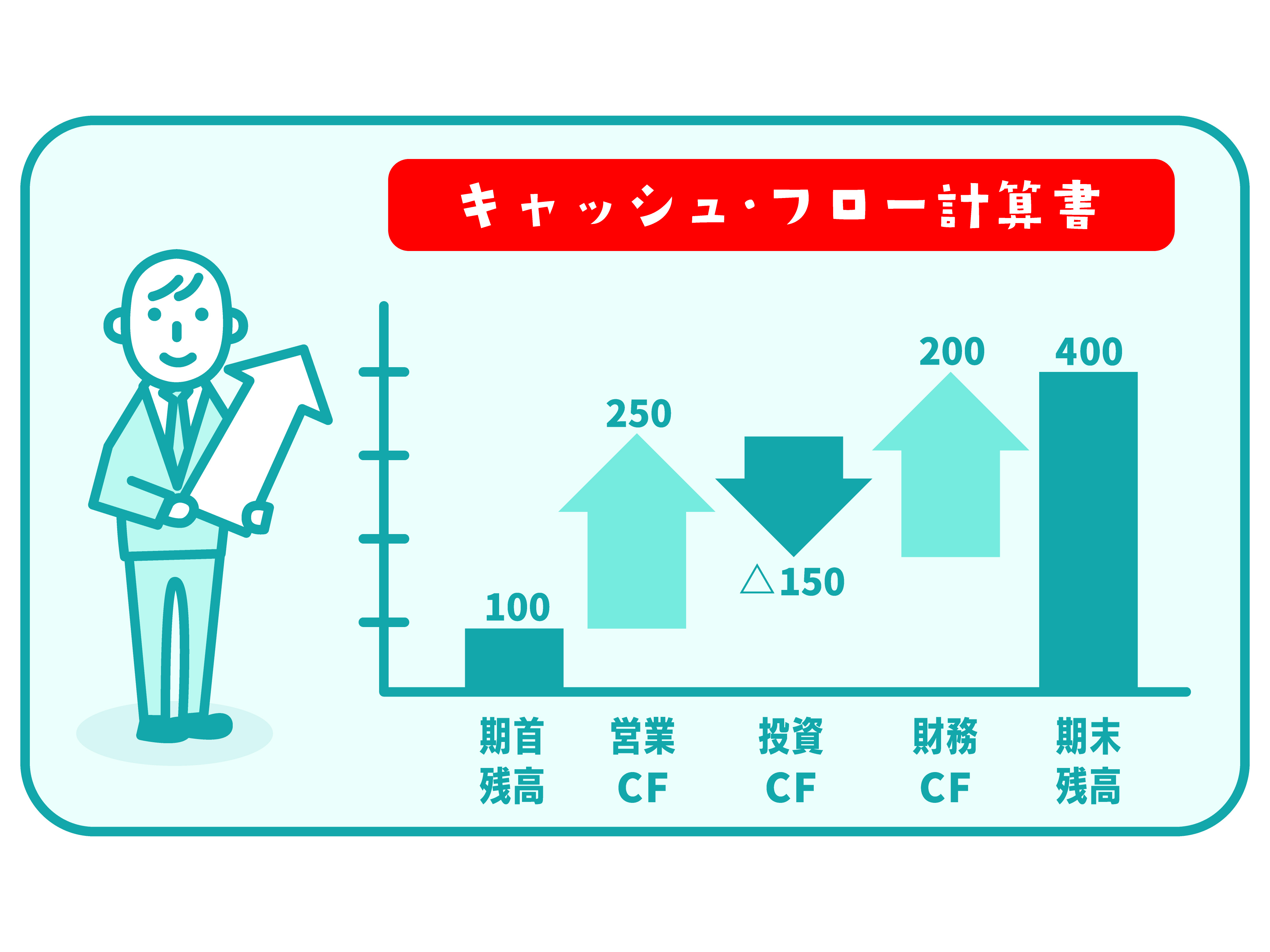

キャッシュフローは、企業が四半期末時点での現金(キャッシュ)の出入りを表します。上記の自己資本などとは違う概念です。

ごく簡単に申しますと、自己資本には、売掛金といった、モノやサービスを売ったが、まだ実際には支払いを受けてないおカネも、支払ってくれるものとして計上されています。

しかし、企業は日々経済活動をしていますから、いくら後で入ってくるおカネがあっても、今、支払うためのおカネが手元に無いと、経営が続けられなくなってしまいます。いわゆる黒字倒産です。こういった投資家の懸念を取り除くためにあるのがキャッシュフロー計算書です。これは、企業の資金繰りを表す書類で、2001年に経営破綻した米国の大手エネルギー企業、エンロンの不正会計事件をきっかけに、日本でも注目される書類となりました。

キャッシュフローには、営業キャッシュフロー、投資キャッシュフロー、財務キャッシュフローがあり、営業キャッシュフローは事業活動で得たおカネの動きを、投資キャッシュフローは投資活動に伴うおカネの動きを、財務キャッシュフローは、資金調達や借金の返済に伴うおカネの動きを指します。四季報には、これら3項目が前年同期末の数値とともに掲載されています。

一般的には、営業キャッシュフローは黒字(プラス)、投資キャッシュフローは赤字(マイナス)が好ましいと言われます。

営業キャッシュフローがプラスで良いのに説明はいらないと思いますが、投資キャッシュフローのマイナスが好ましいというのは、投資を積極的に行っていると考えられるからです。この場合、営業キャッシュフローとセットで検討し、営業キャッシュフローが増加していれば、投資が成果を出していると考えられ、投資先としての魅力があると推察できます。ただ、投資が一段落して今は投資回収の時期に入っている場合でも黒字となります。その点は、企業のホームページのIRサイトから投資に関する情報を引き出して調べる必要があります。

なお、財務キャッシュフローは黒字がよいか、赤字がよいかは一言で言えません。財務キャッシュフローが黒字の場合、資金調達が活発に行われているということになりますが、その理由が成長のために必要なのか、単に借金を自己資金で賄えないだけなのか、キャッシュフローの数字だけでは分かりません。一方、赤字の場合、借入金を積極的に返済しているのか、借入が必要なのに資金調達ができないのか、これも数字だけでは分かりません。

ですので、キャッシュフローの内容までを把握するためには、ファンダメンタルズの場合と同様、ホームページから最新の決算短信などを引いて理由を調べる必要があります。

以上が会社四季報から得られる投資情報とその見方です。四季報は情報の宝庫ということが多少なりともご理解いただけたのではないかと存じます。

流動性は証券会社から提供される

投資用ツールで分析

ただ、四季報ではどうしても分からない重要情報もあります。それは株式の流動性です。年4回の四季報ではさすがに時々刻々と変化する市場の動きまでは把握できません。

流動性の分析では、皆さんが口座開設する証券会社から提供される投資用のツールを活用します。次回は、このツールの見方を中心に、今回、何度か触れました企業ホームページの情報に関し、その見方についても簡単に説明しようと思います。

公式チャンネルで公開中!

招集通知がスマホの中に!