踏み出せないヒトのための投資術 第五回 投資先を“発掘”しよう①~会社四季報の見方:前編~

“発掘”は2段階で

いよいよ、投資先の「発掘」を始めましょう。

私は敢えて銘柄を「探す」と言いません。これからは地道な作業を根気よく、コツコツと進めることによって、まだ誰も気が付いていない“お宝銘柄”を見つけださなければなりません。そういう意味で、「探す」よりも「発掘」のほうが言葉としては適していると私は考えています。発掘作業は以下の2段階で行います。

第1段階は、ツールを使った分析作業です。

発掘作業に必要なツールは、会社四季報と、口座を開設した証券会社などから提供されるリアルタイムの株価チャートや板情報、さらにインターネット環境で十分です。インターネットでは、企業のホームページを参照したり、大株主や役員の属性を調べたりします。企業のホームページに関しては、別項目を設けて説明します。すべての上場企業約3,900社に対し、この3つのツールを使って企業分析し、投資候補先企業として数社ピックアップします。

第2段階として、ご自身がさらに知りたいことを直接、企業のIRに問い合わせるか、可能な限り、経営トップが参加する投資家説明会に参加するかして、最終的に投資先を決定します。

段階別に具体的な作業方法の説明に移りましょう。

まずは、会社四季報について説明します。会社四季報は、東洋経済新報社が全上場企業約3,900社を取材し、その内容をコンパクトにまとめた辞書のようなモノで、3,6,9,12月の四半期ごとに発行しています。投資判断に必要な非常に多くの情報をコンパクトにまとめてあるため、私は投資家必携ツールと考えています。

なので、私は四季報の最初のページから1社ずつ丹念に企業分析をしていきます。楽をしておカネを儲けられる方法はどこにもありませんので、3ヶ月に一度、最新版を入手して企業分析することを習慣化しています。

ただ、私のように四季報を「端から端まで読む時間がない」「どうしても無理」という方は、ひとつの方法として、足元で景況が良かったり、今後、良くなったりしそうだと思うセクター(業種・業界)から読み始めるという方法もあります。四季報はセクターごとに記載されていますので、取組やすいかもしれません。

ただし、セクターごとと言いましても、企業は業態が変化する場合も少なくありません。その際は、今の業態はまったく別モノになっているのに昔の業態のままで区分されているケースもあるので注意が必要です。

昔、東洋経済新報社の記者の友人に聞いたのですが、制作作業はまさに総力戦だそうです。ひとり当たり30~40社を担当し、すべて直接取材を経てデータをまとめるということです。限られた時間内に取材・分析・執筆を行うのは「最も過酷な仕事」と言っていました。それだけに貴重な情報が集まっているともいえます。

また、四季報の冒頭には、どのような情報が掲載されているかが書かれています。初めての方はまず、それを読んで、おおよその内容をつかんだうえで作業に取り組むようにしましょう。

事業内容がよく分からなくても投資対象になることもある

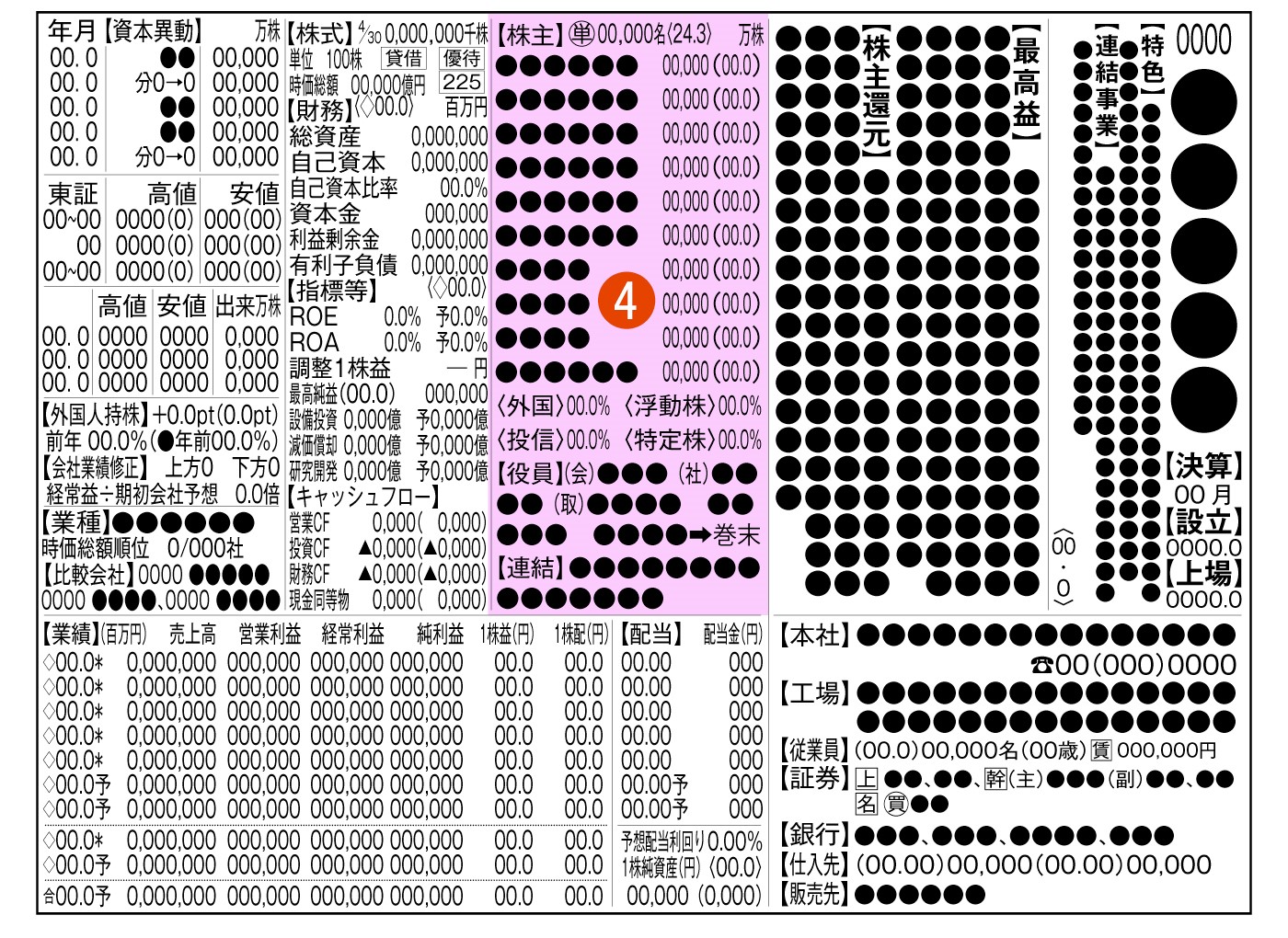

四季報でまず、押さえたいのは、証券コードと企業名の横に書かれている【特色】の部分です。その会社が何をしているのか、わずか2行程度の文章のなかにコンパクトにまとめられています。

その横には、【連結事業】の名称で事業ごとの売上高や営業利益の比率がまとめられています。これらだけで内容を十分に理解できないのが普通ですので、さらにホームページで調べます。

ただ、調べてもどうしても分からない場合もあります。その時は以前触れましたように「自分の理解できない事業には手を出さない」の原則で投資候補から外す、という考えはもちろんあります。

ただ、こういうケースもあります。ある機械メーカーでの私の経験です。何か難しそうないろいろな機械を製造しているようなのですが、何の役に立つのか、どのくらいの需要があるのかさえ分からない製品ばかりでした。製造現場の見学までさせてもらったのですが、さっぱり分かりません。しかし、業績は非常によく、着実な成長を続けています。その会社を私は投資対象候補のリストに入れました。

なぜかと申しますと、その会社はB to B向けに非常にニッチではあるが、市場があることに目を付け、独自技術でその会社でしか供給できないような商品群を様々な業界の企業向けに供給していた、ということが分かったからです。これも、以前触れましたが、「オンリーワン」をたくさん持っている企業だったのです。

こういうことが分かりますと、個々の製品について細かく中身を理解する必要がなくなります。「木を見て森を見ず」という戒めの格言がありますが、森がはっきりと見えれば、とりあえず、そこに生えている木々一本々々まで目配せしなくてもよい、ということもあるのです。

次に確認するのが、上記の項目のすぐ隣にある9行ほどの記事です。四季報では、独自に今後2年間の業績予想を出しています。

ここに掲載されている記事は、予想の根拠となった事項が中心になっています。トピック的な内容ですので、あまり深く読み込み過ぎる必要はありませんが、参考データとして把握しておくとよいでしょう。

続いては、従業員の平均年齢です。上記の項目の下にある【従業員】の項目に記載されています。

私の場合、おおまかな目安として、平均年齢が40歳を越えているような場合は、急成長はあまり期待できないものの、堅実経営を長期間にわたり続けている会社、30歳を下回る場合は、まだ、社歴は短い一方、成長が期待できる会社と見ます。あくまでも、投資先候補を決める際の推測データに過ぎませんが、候補を決める際に迷った場合などでは、決断要素に使えなくもありません。

【従業員】の項目のすぐ下にある【証券】【銀行】の項目も一応、チェックが必要です。

【証券】は、主幹事会社を筆頭に幹事会社が記載されています。【銀行】は取引銀行です。証券会社も銀行も各社が同じことを同じように手掛けているわけではありません。それぞれに特色があります。細かく説明しますととても書ききれませんので、割愛させていただきますが、この項目を調べることで企業の特徴の一面が分かる場合もあります。

株主と役員はしっかりとチェックを

最も重要なチェックポイントのひとつが【株主】の項目です。

四季報では、上位10位までの大株主が記載されています。まず、ひとつの企業が発行済み株式の20%以上を保有している場合、保有割合に応じてその会社に対してある程度の影響力があると考えられます。

例えば、20%の場合、一般的に持ち分法適用会社とみなされ、保有している企業の利益のうち、保有株式分の利益を計上できるようになります。50%以上になりますと、子会社という位置付けになります。株式の保有割合を知るだけで会社がどのような企業と特に深い関係があるかが一目で分かります。

投資家としては、資本関係を知ることで、足元の事業環境や将来の成長性までも推測します。

特に中小型株の場合は、オーナー企業であるケースが少なくありませんので、株主の素性をネットの情報も使って調べる必要があります。この場合、筆頭株主が社長(=オーナー)、大株主が社長の資産管理会社、大株主が社長の身内というケースが多く見受けられます。これらを合算して、オーナーの会社への影響力の強さを推定します。その他の大株主に関しても、特に個人の場合、その人物の属性を可能な限り調べる必要があります。それによって、その人物が企業にどのような影響力を行使できるか、を推察します。

同じ場所に〈外国〉〈投信〉という項目があります。こちらも重要です。

〈外国〉は、外国人や外国法人の保有割合、〈投信〉は、投資信託への組み入れ割合を記載しています。

私の場合、これらの数値が高い企業はすでに外国人投資家や国内の機関投資家が十分に株式を保有している可能性が高いので、今後、さらに買い増しされる可能性が低いかもしれない、これらが低い場合は、今後、機関投資家が参入してくる可能性もある、というふうに考えます。

なかでも、〈外国〉の比率はより重要です。日本市場は、外国からの投資の影響が大きいためです。

もちろん、このような考え方が万能なわけではありません。あくまで、投資の決断を行う上での参考情報です。

〈浮動株〉〈特定株〉も重要な項目です。

〈浮動株〉は、市場で日ごろから売買されている株式の割合、〈特定株〉は、オーナーやその家族が保有しているといったような市場に出回りにくい株式の割合です。

これは、流動性に直結する指標となります。〈浮動株〉の割合が極端に低い場合、流動性も非常に低い場合が少なくありません。

【株主】に並んで重要なのは、役員とその属性です。

役員のなかに有名な経済人がいたり、著名な経営者が在籍していたり、プロの投資家が入っている場合は、その人物が過去にどのようなことをしてきたかも調べ、事業への影響力や今後の進展の予想に役立てます。オーナー企業の中小型株の場合は、オーナー一族が何人入っているか、また、大株主の時と同様、一族以外の人物に関して、その属性を可能な限り調べる必要があります。

四季報の留意点は、まだまだありますので、次回も説明を続けたいと思います。

萬 太郎

IRコンサルタント。上場企業に「ファンダメンタルズ」と「株式の流動性」から企業価値向上のコンサルティングを実施。

大学卒業後、全国紙の経済記者、総合月刊誌の経済担当編集者等で活躍後、経営コンサルティング、証券アナリスト、ファンドマネージャーなどを歴任。近年は、国内上場企業の経営企画職にも従事。

現在は、投資する側とされる側の両方の視点を併せ持つIRコンサルタントとして活躍。

公式チャンネルで公開中!

招集通知がスマホの中に!