踏み出せないヒトのための投資術 第三回 投資先企業の決め方①~基本と大型株について~

基本は広く世の中のことを知ること

投資するうえでの基本的な姿勢を頭に入れたうえで、いよいよ実際の投資先を決める見極め方についてお話しようと思います。

株式には大型株と中小型株があることを第二話で説明しました。今回は大型株に触れます。しかし、その前に大型、中小型を問わず、見極めの基本について簡単にお話します。

それは、『世の中の出来事や仕組みを広く知る』ということです。

銘柄を探す際、会社の成長の可能性を数々の情報をもとに判断することになります。ただ、そのためには、知り得た情報を分析する能力が必要です。分析のもとになるのが、過去に得た知識や経験の積み重ねです。

例えば、ITC担当のアナリストは、新発売の情報端末やソフトの発売日に店頭に行き、行列の長さや並んでいる人々、性別・年齢層などを自分の目で確かめます。こんなことをある程度繰り返すことによって、行列の様子を見ただけで、どのくらいの収益が上げられそうか、おおよそ予測できるようになります。

ちなみに私は昔、新聞記者や雑誌編集者をしていました。最初に先輩や上司から言われたのが、「新聞は2紙読むこと」でした。全国紙(朝日、読売、毎日、日経、産経)と、地方紙のうち、どれか2紙を定期購読し、うち1紙を熟読、もう1紙は掲載されていなかった記事などを読むといった“副読本”のように活用します。今でもそれを続けています。

「日本の新聞は書いてあることが同じ」と考える方が少なくないようですが、決してそのようなことはありません。独自ネタもいろいろありますし、発表原稿でも、情報の切り口が違います。新聞1部の文字数は約10万字、新書1冊分と同じくらいですので、読み切るには最初は時間がかかりますが、慣れてきますと、見出しやリード(原稿の書き出し部分)でおおよその内容が分かるようになります。投資判断をするための知識を得る手段として、ぜひ、この習慣を身に付けることをお薦めします。

大型株の見極め方~ファンダメンタルズ~

では、大型株の投資判断に入りましょう。大型、中小型を問わず、株価を決めるのは、「ファンダメンタルズ(企業の財務状況や業績状況のデータを元に分析すること)」と「流動性」と申しました。両項目は、“車の両輪”です。それぞれについて、見極め方を説明します。

ファンダメンタルズで最初に取り組むことは、毎年の利益の変動です。

これは、投資判断の中核となるので変動幅と理由を少なくとも過去5年間は調べましょう。

同時にビジネスモデルも確認します。

視点としては、過去ばかりでなく、将来にわたっても利益を上げられそうかどうかを調べます。成長するか、成長はあまり見込めないが市場はこれからもあり続けるか、市場が縮小していくか、を見極めます。

投資先の有力候補としては、成長市場で事業を展開している、あるいは市場の拡大があまり見込めない企業でも、新規事業への進出や、ビジネスモデルの転換を検討・実施しているような企業には、魅力があるといえるでしょう

次は、『内需株か、外需株か』、『景気敏感株か、景気に関係なく収益を確保できるか(ディフェンシブ銘柄)か』、という点です。

内需株は国内での売上比率が高い企業、外需株は海外での売上比率が高い企業です。円安・国内低成長といった現在の経済情勢では、内需株は短期間での上昇があまり期待できない一方、急落の恐れも低く、外需株はその反対となるケースが高い傾向がみられるようです。

景気敏感株とは、景気に収益が影響を受けやすい企業、ディフェンシブ銘柄は、景気の良し悪しに比較的影響を受けにくい銘柄のことです。銘柄の数としては、景気敏感株のほうが、圧倒的に多いといえます。

ディフェンシブ銘柄は、主に食品、電力、ガスといった人々の生活に必要不可欠な企業です。

株価の動きとしては、景気敏感株は株価の動きが比較的大きく、ディフェンシブ銘柄は動きが小さいという傾向があります。

第二話で触れましたが、リスクを回避するために内需株と外需株、景気敏感株とディフェンシブ銘柄をそれぞれ組み合わせて投資することが初心者にはお薦めです。

それらの他に、大株主、保有資産、ROE(株主資本利益率)、自己資本比率、配当金などが重要な判断材料になります。

大株主

大株主を調べる必要がある理由は以下のとおりです。

会社が成長するか、衰退するかを決める最も重要なファクターのひとつが、経営の最終判断を下す経営者の資質です。

業績が傾く原因のほとんどが経営者の資質不足によると言っても過言ではありません。ただ、大型株の場合、経営者=大株主であることはそれほど多くありません。一方、会社の支配権は株式の保有数によります。ですから、株式をより多く保有している人や企業は経営の最終判断を下せる立場にあると推察できます。そういう意味で大株主が経営者同様、投資を決める際の重要なファクターになります。

大株主が自社以外の企業の場合、その企業とのビジネスや経営上の関係を調べる必要があります。少なくとも、上位10位までは調べましょう。商売上の関係からただお互いの会社の株式を持ち合う「株式の持ち合い」という習慣が日本企業には多く見られましたが、最近は、投資家からの厳しい指摘で解消が進んでいます。そのようななかでも、自社以外の企業が大株主の場合には、有価証券報告書などで理由を把握することは不可欠です。一方、大株主が従業員の持株会や、自社である場合は、特に問題はありません。

「〇〇信託銀行(信託口)」が大株主のケースもあります。これは、本当の株式保有者が信託先に株式を預けている場合です。本物の所有者が分かりませんので、調べようがないのですが、少なくとも、会社四季報などで保有者が日本人か、外国人かくらいはわかります。外国人の保有割合が高い場合、世界中から投資されているということになりますので、信用が高い反面、その国の経済・社会・政治情勢で株価が急に変動する恐れもあります。

保有資産

保有資産は、特に土地に気を付けます。社歴の長い大企業の場合、大都市の一等地を複数保有し、それを買った当時の「簿価」のまま、貸借対照表に記載しているケースがあります。

今の価値に直しますと、膨大な資産(含み益)になるので、企業の安定性の観点からは投資対象の判断理由のひとつになる場合もあります。

ROE(株主資本利益率)

ROE(株主資本利益率)は、近年、あらゆる投資家が注目している指標です。1年間の利益を資本金や自社で稼いで得たおカネである自己資本で割った値で%で示します。

基本的には、高ければ高いほど「良い会社」と言われます。

理屈は極めて簡単です。例えば、100万円の自己資本のA社が10万円の利益を上げたとします。B社も自己資本が100万円ですが、50万円の利益を上げたとします。その場合、ROEはA社が10%、B社が50%になります。同じ金額のおカネで10万円儲けた会社と50万円儲けた会社とでは、後者のほうが、稼ぐ力のある会社ということです。

同じおカネでどれだけ儲けることができるかを資本効率と言います。要は、資本効率の良い会社に投資したほうが良い、ということです。

ただ、ROEが高ければ高いほど投資先として有望ということにはなりません。繰り返しになりますが、投資はあくまでも利益をどのくらい上げられるか、が重要です。

ROEが高くても、利益が上がらず、利益以上に自己資本が減少し続けているような企業でもROEだけは上昇し続けます。ROEは、投資判断のひとつのツールでしかありません。

自己資本比率

自己資本比率は、すべての資産のうち、自己資本はどれくらいを占めているか、という指標です。

会社の資産は自己資本と他人資本(負債)でまかなわれていますから、これも高ければ高いほど、財務が安定していると考え、投資先としては安定していると考えられます。しかし、いくら財務が安定していても、肝心の収益が低迷しているようでは魅力に欠けます。万能な指標とは言えません。

配当

配当は、利益のなかから、株主に支払われるおカネのことです。

債券の利息(クーポン)のようなものと最初は考えてくださって結構です。債券の利率と同じように配当利回り(配当金÷株価)が高ければ、投資先として魅力があると言えます。実際、配当目的で投資をする考え方もあります。

配当金は、企業の業績によって支払額が変わります。債券のようにあらかじめ約束された金額が支払われるわけではありません。

配当金を長期にわたり一定額支払うことを約束する「安定配当」や、配当金を下げず、増額していくことを表明する「累進配当」といった株主への約束(配当方針)を明示するケースが、大企業には多いです。

ですので、配当目的で投資を検討する場合、企業がどのような配当方針で支払うかを調べる必要があります。

また、増配を表明した企業は、今後の業績に自信があることを表明しているとも受け取れます。

大型株の見極め方~流動性~

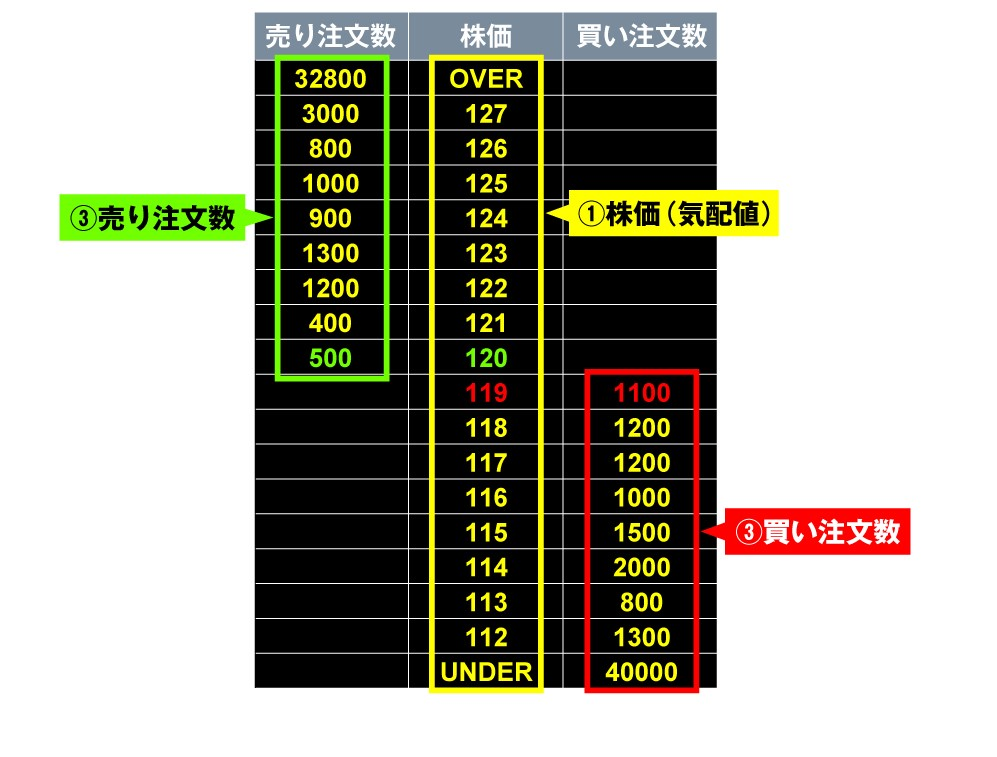

株式の流動性とは、一日にどれくらいの株式が売買されているか、ということです。実際の投資では、出来高(売買代金)を基準としますので「出来高=売買代金」と覚えてください。

株式は相対取引です。「この値段で売ります」という売り手と「この値段で買います」という買い手の示す金額が一致して初めて取引が成立します。

売買代金が少ない、つまり、流動性が低い株式ですと、買いたいときに買えず、売りたいときに売れません。これは投資先として非常に大きなリスクとなります。

大型株の場合、特に社名が一般的に知られているような企業ですと、通常、十分な流動性がありますので、気にする必要はほぼないでしょう。

しかし、大型株でも流動性が低い銘柄がありますので、契約する証券会社がネットで提供する投資ツールから日々の板情報(売買の注文状況)をよく見て判断する必要があります。

投資判断基準のひとつとして、PER(株価収益率)、PBR(株価純資産倍率)などもあります。

PER

PERは、株価が1株当たり純利益の何倍かを示した数値です。

「足元の株価と同額の利益を得るには、何年かかるか」と覚えておくとイメージしやすいでしょう。PERが10倍ならば、10年、PERが20倍ならば20年かかる、ということになります。PERが100倍などとなりますと、100年先の利益を期待して投資することになり、一般的には株価は割高という判断になります。

PBR

PBRは、1株当たりの純資産です。

1倍ならば、仮にその会社が足元で解散しても、株価と同じおカネが返ってくることになります。PER同様、PBRが100倍ですと、株価の1%しかおカネが戻ってきませんので、やはり、足元の株価は割高と考えるのが普通になります。

ただ、繰り返しになりますが、株式投資はあくまで、企業の成長性に投資するものです。急成長が期待できる企業でしたら、仮にPERやPBRが100倍でも投資する価値があると考える投資家もいます。

この成長性を見極める目を持つことが機関投資家としての優劣を分ける点ですし、個人投資家のみなさんも少しでもそうした目線で投資することで、徐々に実力(銘柄選びの力)が磨かれていくことになるでしょう。

反対にPERやPBRが低い企業に目を付けるという考え方もあります。

これらの投資指標が低いということは、株価が割安ということです。そればかりでなく、PERが低い場合、今後の成長が盛り込まれていないと投資家から見られている可能性がありますし、PBRが低いケースでは、特に1倍を割れる場合には、株価が解散価値を下回っているということになります。

この状況は、株式市場において、自社の価値が低く見られていることを意味しています。東京証券取引所も特にPBR1倍割れ企業に関しては、問題視し、対象企業に改善を促しています。

一方、そのような企業は、これを解消しようと、株価を上げる方策を打ち出すことが期待されます。収益を上げるための経営計画や、配当の増額、自社株買いなどです。これらのような施策が発表されるのを予想して投資をするというのも、ひとつの考え方です。

IRも重要

投資先の判断基準には、IR(投資家向け広報)も非常に重要です。

第一話で触れましたように最終的な投資判断は社長の資質や人柄を見極めたうえで決めます。投資家が見極める機会こそ、IRです。

ですから、社長がIRに積極的に関与する企業は投資対象として積極的に検討してよいと言えるでしょう。なお、私はあくまで個人的にはIRも流動性を高める施策の一種と考えています。

IRは広報ですので、大型株か中小型株かを問わず、同じ基準で評価できます。

具体的には、まず、決算説明会の有無と回数、そのほか、会社説明会や、中・長期経営計画説明会、コマーシャル、各種イベントにどの程度力をいれているか、ということで判断します。

決算は、四半期ごとに発表されます。決算説明会は、これらの内容を投資家に説明する会です。

大型株でも第2四半期(中間決算)と第4四半期(通期決算)の年2回開催というのが多いのが実情ですが、四半期ごとに開催する企業もあり、投資対象としてはより評価できると考えてよいでしょう。

これらの他にも個人投資家向けに決算を含めた会社の概要を説明する会社説明会や、3~5年スパンの事業計画を説明する中期経営計画説明会を決算説明会と別途開催している企業も評価できます。

あくまでも私の経験からですが、大企業の場合、サラリーマンから社長に就任することが多いため、「自分の仕事は業績を上げること。株価は後からついてくる」と考える方々もいらっしゃるようです。

正直、IRは「稼ぎとは無関係なコストでしかない」と考える経営者も少なくないようですが、それは大きな間違いです。IRの巧拙によって株価が大きく変化することを念頭に置くべきでしょう。

なお、これら説明会は、一般的に社長が説明することが多く、機関投資家向けが中心ですが、個人投資家向けにも積極的に行っている企業があります。ぜひ、参加することをお薦めします。

また、最近は、テレビコマーシャルをする大手企業も増えているようです。以前は具体的な商品を消費者に知ってもらうのが目的ということが多かったのですが、現在は、企業向けのビジネスを展開する企業でも個人投資家向けに自社を知ってもらうために流すケースが見受けられます。

IRでは、投資家の問い合わせに対応する担当者や体制が整備されているかどうかも大きな判断基準になります。

ホームページには、問い合わせ先として電話番号やメールアドレスが記載されています。問い合わせに迅速にかつ、適格に回答する企業は投資先として検討するうえでのプラス要素になることは間違いありません。

以上、極めて簡単ではありますが、大型株に関して見極め方をお話しました。次回は中小型株について説明します。

萬 太郎

IRコンサルタント。上場企業に「ファンダメンタルズ」と「株式の流動性」から企業価値向上のコンサルティングを実施。

大学卒業後、全国紙の経済記者、総合月刊誌の経済担当編集者等で活躍後、経営コンサルティング、証券アナリスト、ファンドマネージャーなどを歴任。近年は、国内上場企業の経営企画職にも従事。

現在は、投資する側とされる側の両方の視点を併せ持つIRコンサルタントとして活躍。

公式チャンネルで公開中!

招集通知がスマホの中に!