踏み出せないヒトのための投資術 第二回 投資準備を始める

投資金額はどの程度が適当か

第一回目のコラムでは、心構えを含めた株式投資の基本中の基本について、概要を説明しました。

第二回からは、実際に投資を行う準備を進めていきます。

まず、どの程度の資金を準備したらよいか、を説明します。

それは、「余裕資金の範囲内」です。日々の生活資金や人生設計に必要な資金を除いた「使う予定のない資金」が対象となります。「もし、全額なくなっても今後の人生に支障がない」性質のおカネと考えてください。

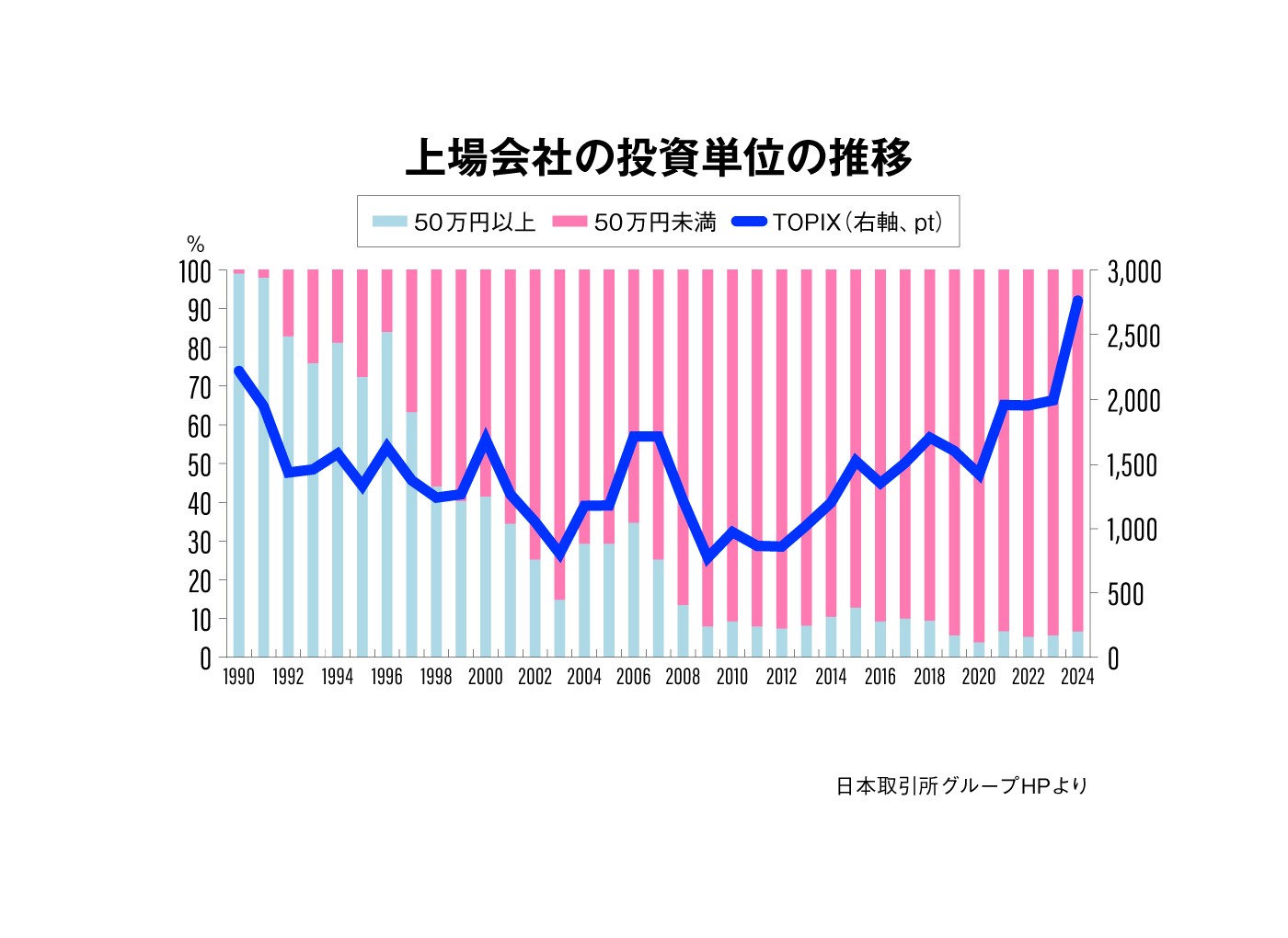

また、一般論ではありますが、50万円をひとつの基準とする考え方があります。東京証券取引所(東証)も個人投資家がスタートする際の目安として提示しています。その根拠は、2024年3月末時点で上場企業の93.3%が50万円以下(1株の価格が5,000円以下)で投資できるためとしています。投資を始める際の金額としては、妥当ではないでしょうか。

ポートフォリオを考える

次に念頭に置くべき項目として、ポートフォリオがあります。

どの銘柄にどのくらいの資金を投じるか、という銘柄構成のことです。株式投資初心者の方々には、特にリスク分散の側面から、ポートフォリオを考えることをお薦めします。具体的には、1つの銘柄に資金の全額を投資せず、複数の銘柄を購入する、ということです。

銘柄選びの際、「この銘柄ひとつに絞って投資したい」と強く思った場合、その1銘柄への集中投資も良いかもしれませんが、その銘柄の株価が何らかの理由で下落した場合、丸々損をしてしまいます。一方、複数の銘柄へ投資していれば、そのうちの1銘柄の株価が下落しても、別の銘柄の株価が上がれば、損失を相殺することができます。

ただ、複数の銘柄ならば何でもよい、というわけではありません。

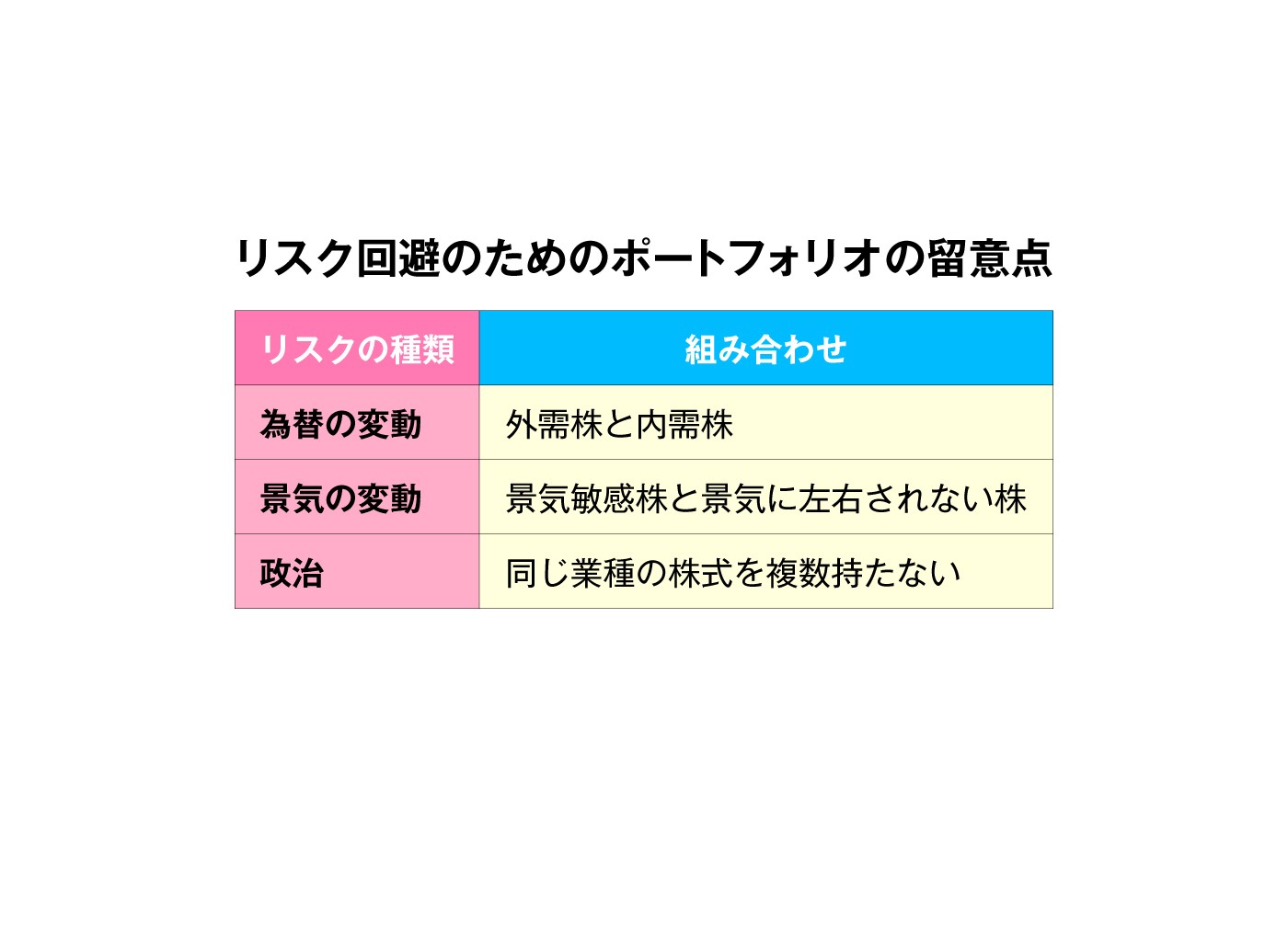

あくまでリスク分散が目的ですので、どのようなリスクがあるか、それを回避するためにはどのような銘柄を選べばよいか、を検討しなければなりません。リスクの種類としては、個々の企業に潜在するリスクのほか、為替リスクや、景気変動リスクといった世界経済から起因する要因、規制の変更など政治的なリスクなどが考えられます。

例えば、為替リスクに焦点を当てれば、円安は、海外事業比率(特に足元では欧米)が高い輸出企業にとって増益要因となります。反対に、円高局面では、海外からモノやサービスを輸入して国内で事業展開する国内事業比率が高い企業には増益要因となります。

ですから、銘柄を選ぶ場合、為替がどちらに傾いても損失を抑えられるように海外事業比率が高い企業(外需株企業)と、国内事業中心の企業(内需株企業)のそれぞれから1銘柄を選ぶ、という選択が為替リスク分散の視点からは賢明と言えます。

景気変動リスクの分散では、景気によって需要が大きく変わる可能性のある銘柄(景気敏感株)と景気の良し悪しとは関係なく、商品やサービスに一定の需要が確保できるような企業から1銘柄ずつ選択する、といったことが考えられます。

規制の変更など政治的なリスクに関しては、予測が難しい面がありますので、基本的には、同じ業種から複数の銘柄を選ばない、といった配慮が必要でしょう。

これらの他、配当金に着目した投資手法もあります。

株主には、毎年、投資先企業の利益の一部を配当金として受け取る仕組みがあります。一部の企業には、利益の中からどのくらいの金額を配当に回すかを明示する(配当性向の明示)場合や、利益成長に合わせて配当を継続的に増やすことを株主に約束する「累進配当」を採用するケースなどがあります。企業は、よほどの業績悪化が続かない限り、安定的に配当金を支払うケースが多いようです。つまり、配当金が高く、且つ安定的な銘柄を投資先のひとつとして組み入れるのも一つの考え方かもしれません。

このように、分散投資と一言で言っても、実際にどのような銘柄を選べばよいのか、迷われると思います。

銘柄選択の基本は、ご自身が事業内容や、ビジネスモデルをよく知っている業界や企業、関心を持っている業界や企業から選ぶ、ということです。

“オマハの賢人”と言われる世界的に著名な投資家ウォーレン・バフェット氏も同じ投資スタンスです。

バフェット氏は自分の分からない事業やビジネスモデルの企業には決して投資はしないと断言・実行し、大きな成果を収めています。株式を買う根本的な理由は、企業の将来の事業拡大に投資する、ということですので、事業内容を理解できない銘柄には投資ができないのは当然です。

しかし、多くの投資家がマスコミやマーケットでもてはやされている銘柄についつい手を伸ばしてしまいがちです。「多くの投資家がその銘柄を買うので、株価が上がる、だからそれに乗る」、という気持ちも分からなくはありません。しかし、そのような投資は、投資の大原則である「自己責任」とは相いれない考え方です。また、「上がっているから買い、下がったから売る」というのは、投資で失敗する典型例とも言われています。

事業内容やビジネスモデルをよく知っている、となると、ご自身がお仕事をされている業界くらいしか、分からない、という方もいらっしゃると思います。しかし、あまり難しく考える必要はありません。

例えば、ITサービスに携わっている企業に関して、プログラミングや半導体設計レベルまで知らなければならない、ということはありません。

私は、証券アナリスト時代にITサービスセクターを担当していました。ところが、プログラミングはもちろん、パソコンの基本機能をなんとか使えるレベルの技量しか持ち合わせていません。でも、ちゃんと仕事はできました。調査対象企業が提供するサービスがどれくらい便利になるのかさえ分かれば、企業分析は十分にできるからです。

投資期間はどうするか

投資期間の基本姿勢を決めることも大切な準備作業のひとつです。

第一回でも少し触れましたが、最もリスクが低いのは、「持ち続けること」です。目先の株価に一喜一憂しないことが大切です。

日経平均株価は、日本のGDPの変動とある程度の相関関係があります。経済が成長すれば、株価も上がる、ということです。資本主義では、社会の持続には経済成長が不可欠です。マイナス成長が続けば、その国は、破綻します。ですので、株式を買う、ということは『日本社会が成長する』と考えることと同じようなものです。

私の知り合いにも、先日、余裕資金で株式投資をし、『億りびと』になった方がいます。もっとも、その方は、38年間、同じ株を持ち続けていたのですが・・・。ただ、人生100年の時代です。38年間を「長すぎて、そんなことやってられない」と考えるのは、いささか早計かもしれません。

とは申しましても、これは、あくまで、『そんなケースもあります』、ということです。

同じ株式を頑なに長く持ち続けることだけを積極的にお薦めするわけではありません。現実的には、持ち続ける期間としては最低でも5年、基本的には10年単位のスパンが適当でしょう。景気の悪化局面もあるでしょうが、これくらいの期間を念頭に投資をすれば、最終的に投資金額が減ってしまう元本割れのリスクはかなり低くなると思います。

ただ、持ち続ける期間に関しても、気を付けなければならないことがあります。

基本のひとつは大型株を選ぶか中小型株にするか、ということです。大型株に明確な定義はありませんが、東証ではTOPIX(東証株価指数)の時価総額と流動性が高い上位100銘柄を大型株、大型株に次いで時価総額と流動性が高い上位400銘柄を中型株、それ以外を小型株としているほか、会社四季報等では、時価総額2000~3000億円以上の銘柄を大型株、時価総額1000~3000億円までを中型株、時価総額1000億円未満を小型株と分類することが多いようです。

大型株は、創業から長い年月を経ている企業が多く、中小型株は大型株に比べると企業の年齢が若い傾向にあります。

一般的に、大型株は時価総額が大きく、流動性も高いため、株価の変動幅が小さく、株価の上昇にも時間がかかります。中小型株は、株価の変動幅が比較的大きいのが特徴です。特に事業の成長速度が速い企業の場合、短期間で株価が急上昇するケースが少なくありません。

第一回のコラムで触れた「テンバガー株」があるとすれば、中小型株です。一方で、株価が比較的短期間で下落する恐れもあります。

保有する期間にもよりますが、初心者は、まず、大型株から入るのが無難と思います。

大型株は株価の上昇が遅い反面、急激に下落する恐れも低く、歴史もあり、長期に保有していても安心できるという側面があることは否定できないからです。

とはいえ、中小型株を一方的に避けたほうが良いということではありません。中小型株は、大型株と違い、多額の資金を一度に動かす機関投資家があまり参入しづらく、個人投資家が売買の中心となっているため、値動きが軽く、テンバガー株になる可能性が大型株よりも高いため、魅力があります。銘柄によっては、5年間程度ならば、大きな利益を得られる可能性も十分にあります。

ここからは、閑話休題。

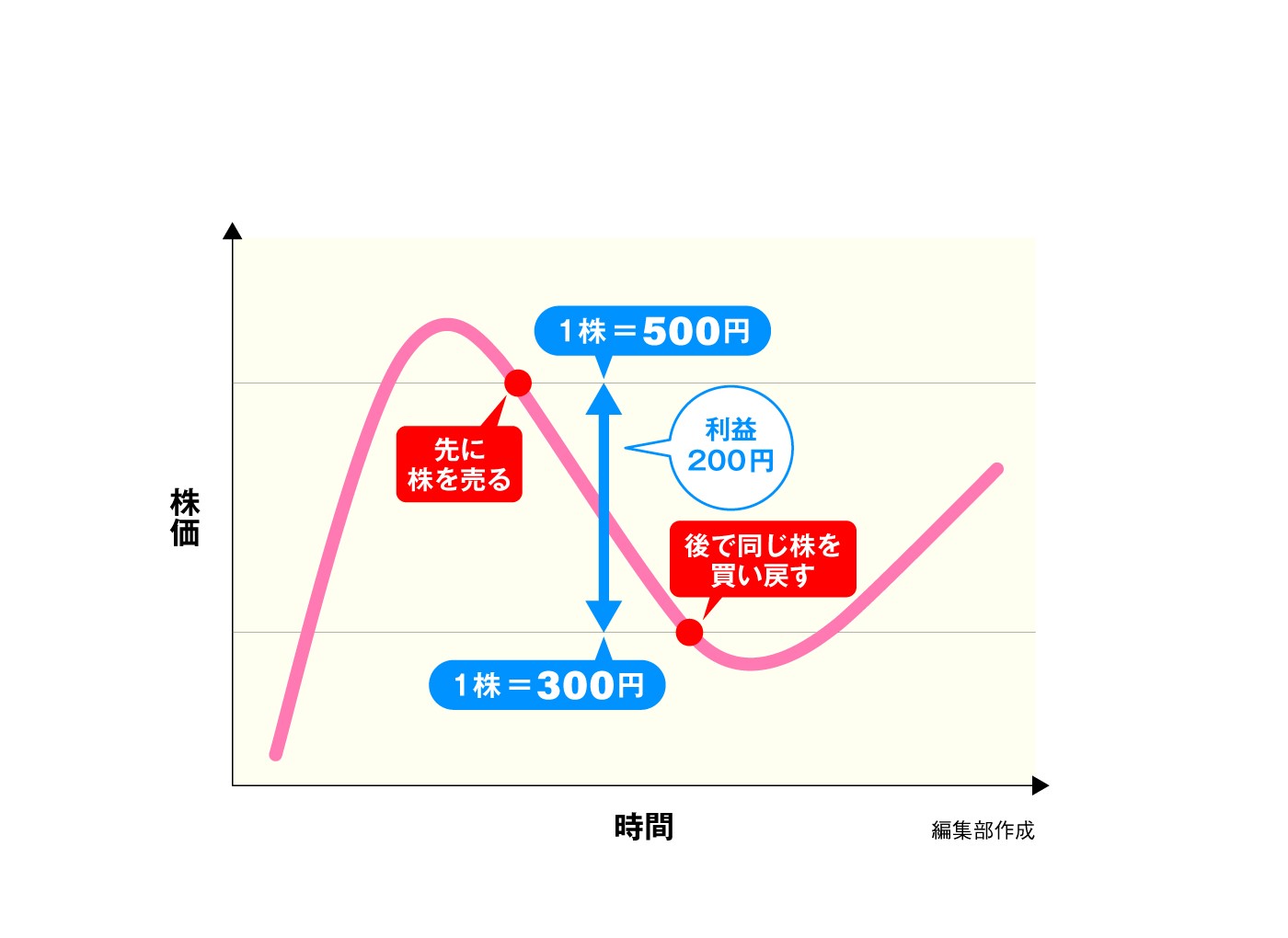

株式投資の基本は「株式を安く買って、高く売る」ことで利益を得ますが、実は、逆に「株式を先に売って、安くなったら買い戻す」ことで利益を得ることもできるのです。

例えば、ある会社が業績を下方修正したり、不祥事が発生した場合、株価の下落が予想されるような場面です。現在の株価よりも、この先の株価は下がりそうなので、株価が下がったら買い戻そうという取引手法です。

このように、株価が下がっても利益を得ることができるのも株式投資の魅力のひとつと言えるかもしれません。世の中、良いことばかりではありませんからね…

次回は、大型株と小型株別に実際の投資先の見分け方に関してお話したいと思います。

萬 太郎

IRコンサルタント。上場企業に「ファンダメンタルズ」と「株式の流動性」から企業価値向上のコンサルティングを実施。

大学卒業後、全国紙の経済記者、総合月刊誌の経済担当編集者等で活躍後、経営コンサルティング、証券アナリスト、ファンドマネージャーなどを歴任。近年は、国内上場企業の経営企画職にも従事。

現在は、投資する側とされる側の両方の視点を併せ持つIRコンサルタントとして活躍。

公式チャンネルで公開中!

招集通知がスマホの中に!