15.株主還元策の今後の可能性とこれまでの実績の評価

“安定配当政策の進化と還元余地。株主との対話が促す今後の柔軟性”

TAKARA & COMPANYの株主還元策は、過去数年間で「安定的・漸進的な配当水準の引き上げ」を基本方針として進化してきた。実績として、2020年5月期の1株当たり配当金54円(配当性向約39%)から、2024年5月期には80円(同34.5%)へと段階的に増配。さらに、2025年5月期には1株当たり120円(中間45円・期末45円、特別配当30円を含む)と大幅な増配を実施しており、これは過去最高水準に相当する。

この配当水準の持続性を支えているのが、潤沢なキャッシュポジション(ネットキャッシュ189億3,700万円、総資産比47%、時価総額比42%)と高いフリーキャッシュフロー創出力である。実際、2025年5月期の営業キャッシュフロー43億66百万円に対して、年間配当総額はおよそ11億円程度に過ぎず、配当余力には相当の余裕がある構造だ。

配当政策においては「配当性向50%水準の維持」を目安として掲げ、安定的な増配方針を強調。

過去5年間の還元実績を振り返ると、配当金総額は累計約300円超に到達。これは同期間における安定的な利益成長(純利益2019年5月期12億円→2025年5月期40億円)および財務安定性を反映したものであり、配当の安定性・一貫性という点で投資家から一定の評価を得てきたと言える。

今後の可能性として注目すべきは、①さらに進展する自己株式取得、②配当性向引き上げ、③一時的な特別還元の選択肢などが挙げられる。現状、総資産・時価総額の4割以上を占める潤沢なネットキャッシュに対し、経営陣が積極的な資本効率改善策を示すことで、投資家の資本政策期待に応える余地は大きい。特にPBR1.74倍・ネットキャッシュ調整後PER9.9倍という割安感を背景に、還元施策の強化は市場評価の見直しを促す可能性が高い。

一方で、資本政策の方向性については依然として「方針は示されているが具体的実施時期・規模が未定」という状況にあり、ここは投資家が今後の決算説明会やIR資料に注目すべき重要ポイントとなる。特に2025年7月に設置の「グループ資本戦略検討委員会」の議論結果が、株主還元策の柔軟性向上と資本効率改善進展の試金石となるだろう。

これまで安定・漸進的増配によって株主価値向上に努めてきたが、現在は潤沢キャッシュ活用余地と資本政策進化への期待感が高まるフェーズにある。投資家にとっては、業績成長と財務健全性を背景とした「下方耐性ある還元策の持続性」と「今後の資本政策進展ポテンシャル」を同時に評価する局面と言える。

16.企業価値評価(DCF、PER・PBR分析)

“割安感を示すバリュエーションとキャッシュ調整後の実質評価。堅調業績を背景としたフェアバリュー分析”

TAKARA & COMPANYの現在の株価評価は、従来の安定業績・高ROE構造に加え、潤沢なネットキャッシュポジションを加味すると一層割安感が強調される状況にある。2025年9月時点でのPBRは1.74倍、予想PER17.3倍という見かけ上の水準は、過去5年間の株価上昇(2021年5月期末1,716円→2025年9月4,000円超)とROE改善(同8.6%→14.1%)を踏まえれば一見妥当なレンジに見える。

ネットキャッシュを調整すれば、実質PERは9.9倍、これをベースとした実質株式益回りは11.9%に達し、下方耐性と資本効率改善余地を備えた割安銘柄としての評価が成り立つ。

DCF(Discounted Cash Flow)視点でも同様の投資妙味が確認できる。中期経営計画2026の目標(2026年5月期:売上330億円、営業利益44億円、ROE10%)に基づき、営業キャッシュフローが年平均40億円前後で安定創出されると仮定すれば、割引率7.5%(市場WACCレンジに基づく)、安定成長率1%で計算すると、DCF理論価値は概ね460億円超に達する。これは時価総額(453億円前後)とおおむね整合する一方で、ネットキャッシュ189億円を控除した事業価値ベースでは現在株価に対するフェアバリューが割安圏にあるといえる。

さらに、バリュエーション比較において同業他社(翻訳・通訳・開示支援業界、PBR平均1.6~1.8倍、PER平均16~18倍)と比べても、TAKARA & COMPANYはPBR・PERともにそれほど乖離していない状況である。しかしながら、市場が「潤沢なキャッシュポジションの活用戦略が不透明」という理由で一定のディスカウントを適用している可能性は否定できず、逆に言えばここが投資家にとっての「割安修正期待の源泉」になる。

ROE14.1%という高水準、低β(0.7)による低リスク特性、堅調な売上・利益成長見通しを勘案すれば、TAKARA & COMPANYの現行バリュエーションは「安定性と成長性を兼ね備えた割安株」という評価が可能だ。

企業価値評価の視点からは、現行のPBR・PER水準はフェアバリューを下回っており、ネットキャッシュ調整後では一層の割安感が明確。DCF理論価値との乖離も小さいが、投資家にとって重要なのは、キャッシュポジション活用の明確化と資本政策進展の有無。これが今後の株式バリュエーションの上方修正の直接的トリガーとなるだろう。

17.同業他社とのマルチプル比較分析

“競合との差を際立たせる収益性と資本効率。プロネクサス比較でみるTAKARA & COMPANYの優位性”

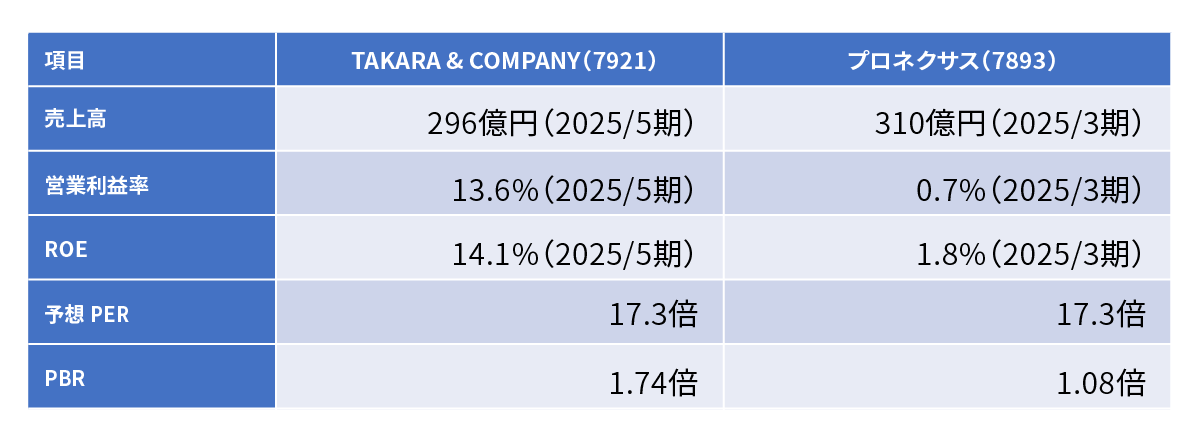

TAKARA & COMPANYは、ディスクロージャー支援事業を主軸に展開する中、同業のプロネクサス(7893)との比較が市場で意識される状況にある。プロネクサスの2025年3月期売上高は30,996百万円(約310億円)であり、これはTAKARA & COMPANYの2025年5月期売上高29,600百万円(約296億円)とおおむね同規模である。売上規模では両社は並ぶ一方で、収益性・効率性の面で明確な差異が存在する。

プロネクサスの営業利益率は0.7%と極めて低水準であり、2025年3月期におけるROEも1.8%と控えめにとどまる。これに対し、TAKARA & COMPANYは2025年5月期に営業利益率13.6%を記録し、2025年5月期にはROEが14.1%、資本効率・収益性の両面で優位に立つ構図が鮮明である。両社ともにディスクロージャー支援を主要事業としつつ、プロネクサスは電子開示サービスを基盤とする単一収益モデルであるのに対し、TAKARA & COMPANYはディスクロージャー支援に加え通訳・翻訳事業を展開し、二軸体制によるポートフォリオ分散と収益性向上を実現している。

バリュエーション面では、プロネクサスの予想PER17.3倍、PBR1.08倍に対し、TAKARA & COMPANYはPER17.3倍、PBR1.74倍で推移している。PER水準は同等である一方、PBRはTAKARAの方が高く、市場は資本効率の高さに一定のプレミアムを与えている状況だと解釈できる。ただしTAKARA & COMPANYが有するROE14.1%という水準を考えれば、現状のPBR水準は相対的に控えめであり、割安評価が続いているともいえる。

プロネクサスの営業利益率が0.7%と著しく低いのは、2025年3月期においてのれん減損など一時的要因の影響を受けたことも背景にあるが、それを考慮してもTAKARA & COMPANYの収益性の高さは構造的要素とみなせる。さらに、TAKARA & COMPANYのネットキャッシュ比率は総資産の約47%に達し、財務安全性が極めて高いことも他社との大きな違いである。β値が0.7と市場リスク感応度が低位安定している点も、安定資産としての位置付けを補強する。

TAKARA & COMPANYは売上規模でプロネクサスと並びながら、営業利益率・ROE・財務健全性において優位性を維持しつつ、通訳・翻訳事業を加えた事業ポートフォリオ多角化でリスク分散も進めている。現在の市場評価水準には、こうしたファンダメンタルズ上の差異が完全には織り込まれていないと解釈でき、中長期投資家にとって「収益性と安定性を兼備した割安銘柄」としての位置づけが意識される局面にある。

18.買収防衛策の評価─制度の功罪と投資家の視座

“定款規定型ポイズンピルの運用構造と、その評価軸 ”

TAKARA & COMPANYは、2007年に導入された買収防衛策(ポイズンピル)を複数回更新し、2022年の定時株主総会において再承認を得た形で「現プラン」の継続運用を行っている。この制度は「新株予約権の無償割当て」を通じて、20%以上の大量保有を企図する買付者に対して、経営支配権の移転を抑止するものである。

制度の意義と有効性

① 社会的責任と専門性の保全

同社はディスクロージャー支援・IR書類作成・翻訳通訳といった高機密性・専門性の高い業務を担っており、顧客の信頼とノウハウが企業価値の中核を成す。制度は、そうした「目に見えない資産」が毀損される敵対的買収からの防衛線として一定の合理性を持つ。

② 恣意性排除のための制度設計

対抗措置の発動判断には、社外取締役・社外監査役・有識者等からなる特別委員会を設置し、取締役会の決議も委員会勧告を最大限尊重する形式となっている。さらに、制度の発動条件・情報要求内容・検討期間(原則60日)等も明示されており、形式的には透明性・合理性が担保された構造である。

③ 株主意思の介在

制度は定款による恒常的な規定ではあるが、3年ごとの更新時には株主総会による承認が前提とされ、取締役の任期も1年制であることから、形式的には株主意思が制度の継続可否に反映される設計となっている。

制度の懸念と副作用

① マイノリティ株主の流動性制約

制度の発動によって新株予約権の割当てが行われた場合、対象とされた買付者の持株比率は希薄化し、既存株主の議決権は守られる。しかしながら、市場における株式の流動性や価格形成が歪む可能性も否定できない。

② 経営陣の保身と評価されるリスク

形式的な独立性は保たれていても、買収提案の解釈や防衛発動の裁量が事実上、現経営陣およびその支持勢力に帰属する構造である点には注意が必要である。過去には、実質的な資本効率改善を拒む手段として防衛策が利用され、機関投資家からの不信を招いたケースもある。

③ 投資家側の行動。市場の反応と制度に対する構造的警戒

日本市場においては、ポイズンピルに対する株主の視線は年々厳しさを増している。とくに敵対的買収が現実的な選択肢として認識され始めた2000年代以降、機関投資家や一部のマイノリティ株主が、防衛策を「経営の自己保身手段」として批判し、反対票を投じる行動が活発化してきた。

たとえば、2005年のニッポン放送事件では、ライブドアによる買収提案に対し、ニッポン放送が新株予約権発行で対抗したが、東京地裁はその差別性を問題視して差止を命じ、形式的な防衛策の乱用を抑制する司法判断を示した。2014〜2015年のスカイマーク再建局面では、資本政策決定に関わる不透明なスポンサー選定が市場の反発を招き、ガバナンス不全として批判を浴びた。また、2007年のブルドックソース事件では、スティール・パートナーズによるTOBに対し、会社側が新株予約権を無償で発行して対抗。最高裁はこの防衛策の正当性を認めたものの、投資家の間では「経営陣が外部株主を排除する手段として制度を利用した」との懸念が広く共有された。

こうした背景のもと、近年ではISS(Institutional Shareholder Services)やGlass Lewisといった議決権行使助言会社も、ポイズンピルについては原則反対の姿勢を取っており、特に更新型・恒常化した制度に対しては厳格な評価を行う傾向が強まっている。これらはグローバルな機関投資家に対して影響力を持つ存在であり、防衛策を継続する企業に対する投資家エンゲージメントのハードルを高める構造的要因となっている。

TAKARA & COMPANYにおいても、2024年にMIRI Capitalが9.71%の大量保有に至った背景には、買収防衛策の存在を含むガバナンス上の硬直性に対する問題意識があった可能性がある。特に、過剰なネットキャッシュ(189億円)を抱える状況下で、外部株主による資本効率改善提案が封じられることへの懸念は根強い。防衛策の有効性を超えて、資本政策の柔軟性とガバナンスのあり方そのものに対する根強い懸念として受け止められている。

TAKARA & COMPANYの買収防衛策は、形式上の独立性と手続的透明性を備えており、ディスクロージャー支援という社会的役割を持つ事業構造に照らせば一定の意義を持つ制度設計と評価できる。一方で、制度が事実上「現経営陣の統治を強化するための盾」として機能する局面が生じた場合には、マイノリティ株主の利益との摩擦が表面化するリスクも孕んでいる。

とりわけ、資本効率の改善に対する具体的な施策が見えない局面で防衛策が残存している状態は、機関投資家やアクティビストによるガバナンス強化要求を招きやすく、バリュエーションにおける評価抑制要因となりうる。

したがって、投資家としては、買収防衛策の存続そのものよりも、それが「企業価値向上と両立した形で運用されているか」「廃止または見直しの出口戦略があるか」といった運用の実態に注目すべき局面である。

◆ご留意事項

本レポートは当該企業への取材や決算資料等を元に作成・表示したものですが、その内容及びデータの正確性、完全性、信憑性を保証するものではありません。本レポートは、情報提供のみを目的としており、投資の勧誘や推奨を意図したものではありません。オメガインベストメント及びジャパニーズインベスターオンラインは、本レポートの使用により発生した結果について一切の責任を負うものではありません。

本レポートは、対象となる企業の依頼に基づき、企業への取材を通じて当該企業より情報提供を受けていますが、本レポートに含まれる仮説や結論その他全ての内容はオメガインベストメントのリサーチによるものです。

本文及びデータ等の著作権を含む知的所有権はオメガインベストメントに帰属します。配布、譲渡、複製、及び転送その他の利用は本レポートの著作権侵害に該当し、固く禁じられています。

関連記事

公式チャンネルで公開中!

招集通知がスマホの中に!