15.株主還元策の今後の可能性とこれまでの実績の評価

“高成長ステージゆえの無配政策。自己株取得を通じた資本効率向上に踏み出す”

エフ・コードは、現在のところ配当を実施していない。その背景には、SaaSおよびAI領域における継続的な成長投資の必要性と、M&Aを通じた非連続的な事業拡大を最優先とする資本政策の方針がある。すなわち、現時点では株主還元よりも内部留保を成長に再投資するフェーズにあると位置付けられている。

しかし、2025年春には資本政策として、自己株式の取得が実施された。具体的には、2025年3月に4万株、2025年4月から5月にかけて追加で16万株、合計20万株(発行済株式の約1.6%)を市場買付で取得し、取得総額は約3.5億円にのぼった。この動きは、①資本効率の向上、②将来のM&A対価の準備、③経営陣への株式インセンティブ供与、という3つの意図を兼ねたものであり、直接的な配当政策とは異なるものの、株主価値向上への明確なコミットメントを示すものと評価できる。

中長期的にみると、同社のキャッシュフロー創出力の改善とともに、株主還元余力は確実に拡大している。2024年12月期の営業キャッシュフローは9.1億円、2025年には10億円超が見込まれており、自己資本比率も33%超を維持。無借金経営を背景としたネットキャッシュポジションと、毎年増加する内部留保の蓄積により、今後は配当実施や自社株買いの継続的実行が現実的な選択肢となり得る。

他方で、現時点では「高成長ステージにある企業であること」が市場から評価されており、成長投資と還元とのトレードオフにおいて、還元政策が過剰であること自体が株主価値を毀損する可能性もある。とくに、生成AIや新規SaaSプロダクトへの研究開発投資、エンジニア・セールス人材の確保といった成長資源の獲得競争が激化している環境下においては、内部資金をフルに活用していく合理性は高い。

したがって、エフ・コードの株主還元策は、現段階では「無配+自己株取得の活用」による資本効率の調整を基本としつつ、将来的には成長ステージの転換点(例:売上・利益の一定水準到達、M&Aの一巡化)において段階的に配当政策への移行を検討する余地がある。企業側も、説明会資料等において、還元政策についての言及を避けていない点からみても、一定の柔軟性を維持していると考えられる。

結論として、エフ・コードの株主還元策は「明確な成長ドライブを優先する戦略的無配型」であり、還元策の本格化は中長期的な企業価値創出の定着を前提とした段階で初めて実行されると見込まれる。投資家にとっては、還元姿勢の有無よりも、自己資本利益率(ROE)やフリーキャッシュフローの質的改善が実現されているかを評価軸とすべき局面にある。

16.企業価値評価(DCF、PER・PBR分析)

“高ROE前提の成長モデルに市場はプレミアムを付与。DCFは控えめ、マルチプル水準は理論と整合”

現時点の企業価値評価にあたっては、PER・PBRといったマルチプル比較とDCF(割引キャッシュフロー)法の両面からの分析が有効である。まず、2025年7月1日時点における同社の予想PERは20.94倍、実績PBRは4.34倍となっており、ROEは20.8%と高水準に位置している。PER×ROEの関係から理論的PBRを試算すると、例えば資本コストを8%とした場合、理論PBRは約2.6倍となるが、成長性と市場によるプレミアムを加味すれば、現在の4倍台という水準は十分に説明可能である。

PER 20.94倍という水準は、EPS成長率が年率20%以上を見込む成長企業群と同程度であり、PEG(PER/EPS成長率)を基準にしても妥当な範囲に収まっているといえる。実際、同社のEPSは2021年12月期の13.40円から2025年12月期予想では104.84円まで成長しており、年平均成長率(CAGR)は+67%に達する見通しである。こうした実績ベースのEPS拡大が、現在のマルチプルを正当化している点は市場の投資家からも評価されている。

一方、DCFによる理論企業価値の算出では、営業キャッシュフローの現状推移と今後の成長性、さらに資本コスト(WACC)を前提にした場合、やや控えめな評価が導かれる可能性がある。たとえば、WACCを7.5%と仮定し、2025年以降の営業キャッシュフローに基づくフリーキャッシュフローを10億円から15億円の増加水準、FCF成長率を5%、ターミナル成長率を2.0%としたシナリオでは、理論的な企業価値は約240億円から260億円程度と推定される。この水準は現在の時価総額289億円を若干下回るが、そのギャップの背景には市場がより高い成長率(例えば10%以上)を前提に期待を織り込んでいること、M&Aによる非連続的成長がDCFモデルに反映されにくいこと、そしてAI・教育・BtoBセールス等へのポートフォリオ進化による将来価値が市場評価に取り込まれていることが挙げられる。

このように、DCF評価は現状のキャッシュフローと保守的成長シナリオに基づく慎重な評価手法である一方、マルチプル評価は将来の利益水準に対する市場期待を反映したものといえる。エフ・コードのようにEPSとROEが急拡大している成長局面においては、DCFよりもマルチプル評価の方が現実の市場価格との整合性が高いという特徴がある。

現状のエフ・コード株式はDCFベースでは一部割高感も意識されるものの、マルチプル評価水準では成長株として妥当な評価を受けており、その前提条件である今後のEPS成長とROEの維持、AI・Technology領域における高収益化の早期実現が、バリュエーションの正当性を支える重要な要素である。

17.同業他社とのマルチプル比較分析

“マーケティングSaaS市場内で示す強固な収益性と資本効率。定量比較による相対的ポジション評価”

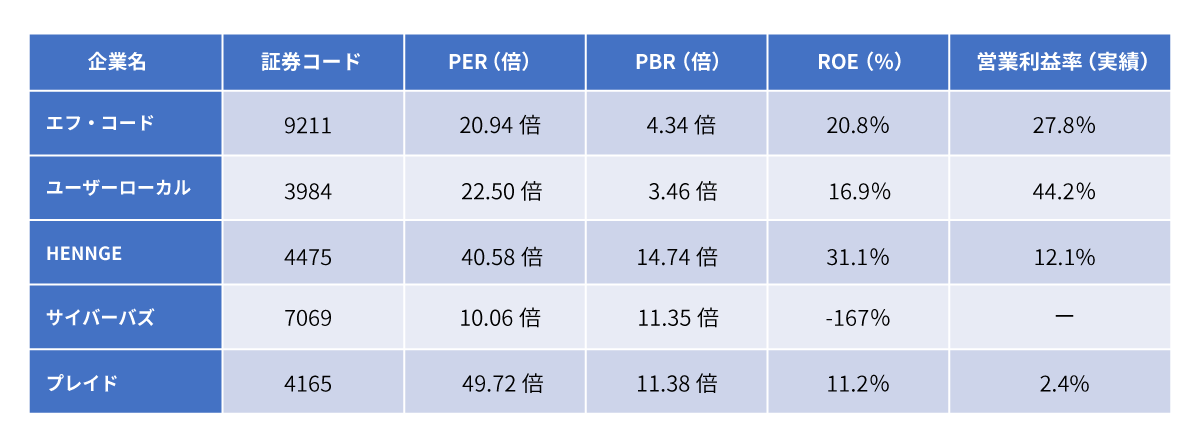

現在のバリュエーション水準は、マーケティングSaaS業界内で際立った収益性と資本効率によって支えられている。同社の予想PERは20.94倍、PBRは4.34倍、ROEは20.8%、営業利益率は27.8%であり、この「高収益性・高ROE・黒字維持」の三要素が、市場から一定のプレミアム評価を受ける根拠となっている。

これに対して、ユーザーローカル(3984)は、予想PER 22.50倍、PBR 3.46倍、ROE 16.9%、営業利益率44.2%であり、エフ・コードと比較しても安定的な黒字経営ながら、資本効率でわずかに劣後している。HENNGE(4475)は、予想PER 40.58倍、PBR 14.74倍、ROE 31.1%と、非常に高い資本効率と成長期待が評価されているが、営業利益率は12%程度にとどまり、収益構造の面ではエフ・コードの優位性が確認できる。サイバー・バズ(7069)は、PER 10.06倍、PBR 11.35倍という割安にも見える水準ながら、ROEが−167%と赤字状態にあり、収益性面では不安定であることが明らかである。プレイド(4165)はPER 49.72倍、PBR 11.38倍、ROE 11.2%で、成長期待先行の評価を受けているものの、黒字化の安定性や資本効率の観点ではエフ・コードに劣る。

この比較から、エフ・コードは現時点で「黒字を確保しつつ、高収益性(営業利益率27.8%)と高ROE(20.8%)を実現している稀有な存在」と位置付けられることが分かる。これに対し、他社はそれぞれ成長期待を織り込むことで高PER・PBRが付与されているものの、収益の安定性や資本効率の水準においては課題が残る。

総じて、エフ・コードの現在のPER 20.94倍およびPBR 4.34倍は、単純なマルチプル比較では高めにも見えるが、成長性・収益性・黒字安定性という三要素が揃った「高収益型グロース企業」としては十分に正当化可能な水準である。今後の注目点としては、AI・Technology領域での収益化進展とM&A案件のPMI効果の顕在化が、これらマルチプル水準の維持および更なる上方修正の決定要素になると考えられる。

◆ご留意事項

本レポートは当該企業への取材や決算資料等を元に作成・表示したものですが、その内容及びデータの正確性、完全性、信憑性を保証するものではありません。本レポートは、情報提供のみを目的としており、投資の勧誘や推奨を意図したものではありません。オメガインベストメント及びジャパニーズインベスターオンラインは、本レポートの使用により発生した結果について一切の責任を負うものではありません。

本レポートは、対象となる企業の依頼に基づき、企業への取材を通じて当該企業より情報提供を受けていますが、本レポートに含まれる仮説や結論その他全ての内容はオメガインベストメントのリサーチによるものです。

本文及びデータ等の著作権を含む知的所有権はオメガインベストメントに帰属します。配布、譲渡、複製、及び転送その他の利用は本レポートの著作権侵害に該当し、固く禁じられています。

関連記事

公式チャンネルで公開中!

招集通知がスマホの中に!