第28回 「アセット・ロケーション」を意識して、税制メリットのある口座を優先的に活用

LIFE MAP,LLC代表

ファイナンシャル・ジャーナリスト

竹川 美奈子

【Profile】

たけかわ・みなこ

出版社や新聞社勤務などを経て独立。2000年FP資格を取得。新聞・雑誌等で取材・執筆活動を行うほか、投資信託や個人型DC、マネープランセミナー等の講師を務める。「1億人の投信大賞」選定メンバー、「コツコツ投資家がコツコツ集まる夕べ(東京)」幹事などをつとめ、投資のすそ野の拡大に取り組んでいる。著書に『新・投資信託にだまされるな!』『一番やさしい!一番くわしい!はじめての「投資信託」入門』(ダイヤモンド社)などがある。

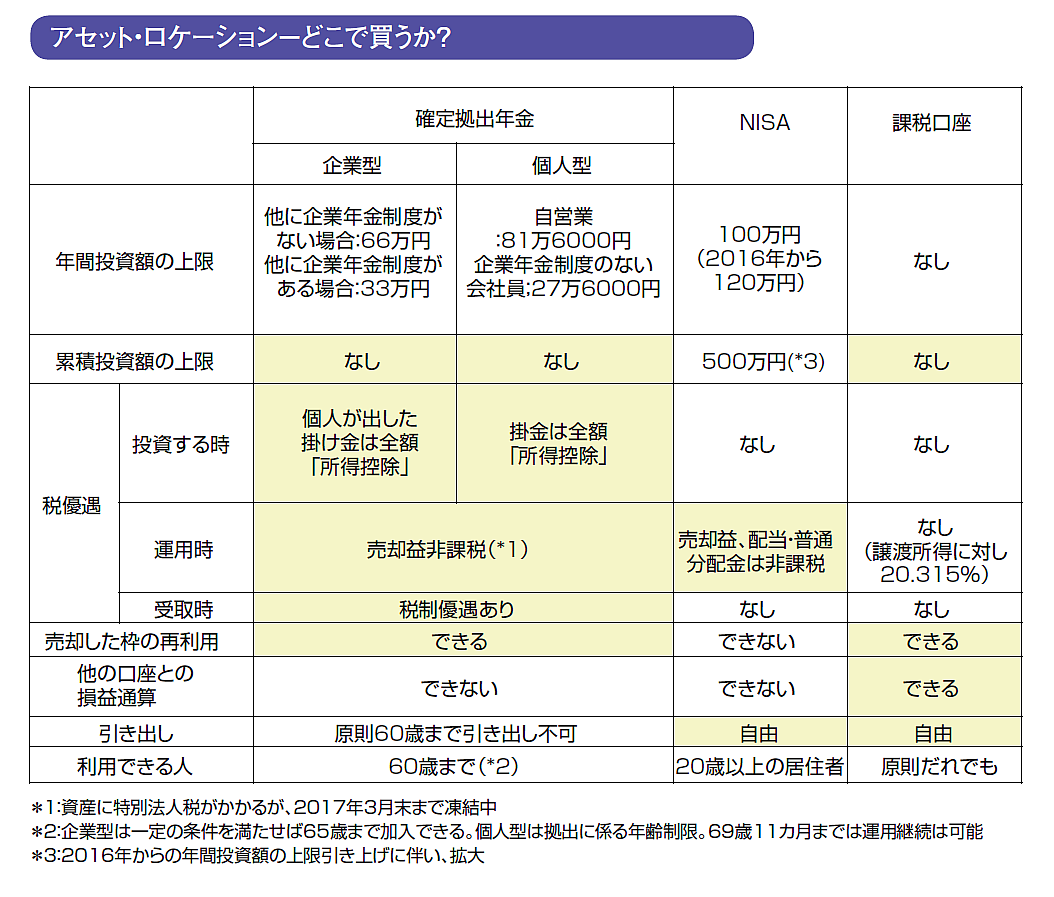

これからは「どこで」運用するかを意識しよう

投資をしている方であれば、アセット・アロケーション(資産配分)という言葉は聞いたことがあると思います。投資をするにあたって、株式や債券といった資産クラスにどの程度の割合で投資するお金を割り振るかを決めることです。そして、この配分が長期的なポートフォリオの運用成績を左右することは幅広く知られています。

今後はそこに、「アセット・ロケーション」という視点を加えてほしいと思います。ロケーションというのは「場所」、つまり、運用する際に、どの口座に資産を振り向けるかを決めることをいいます。

投資においてコストはマイナスのリターンです。コストというと金融商品の「手数料」が思い浮かびますが、「税金」も立派なコストです。ですから、税制メリットの大きな場所(口座)で優先的に運用することを検討します。

以前はロケーション(場所)の選択肢は証券会社や銀行の課税口座(特定口座や一般口座)くらいしかありませんでした。けれど、2014年にはNISA(少額投資非課税制度)がスタートし、2001年から導入された確定拠出年金も対象者が拡大しつつあります。例えば、勤務先の企業型確定拠出年金(以下、企業型DC)の加入者は約530万人(2015年6月末)。会社員の約6人にひとりが加入していることになります。

一方、個人型確定拠出年金(以下、個人型DC)に加入できるのは、いまは自営業などの第一号被保険者と、企業年金制度(確定給付企業年金、厚生年金基金、企業型DCなど)をもたない会社員に限定されています。しかし、確定拠出年金法が改正されると、公務員や専業主婦、企業年金制度のある会社員まで、ほぼ全ての国民が加入できるようになる見通しです。後述しますが、個人型DCは税制上の優遇の大きい制度です。ところが、2015年6月末現在の加入者は約22万2000人と加入対象者の0・5%程度しか加入していません。これはもったいない話です。

期待リターンの高いものをDCに割り振る

確定拠出年金の特徴をまとめると以下のようになります。

・原則、60歳まで受け取れない → 多くの人は長期運用になる

・運用益が非課税である(*1) → 複利効果が期待できる

・投資信託にかかる手数料が低い → 一般の証券会社や銀行で買うより有利

これをみると、おのずとDCの活用法がみえてきます。「運用益が非課税である」という特徴を活かして、老後に備えた運用をするなら、たとえば、手元にあるお金は定期預金などの元本確保型の商品に預けて、個人型DCでは投信を利用することが考えられます。長期的に高いリターンが期待できる商品で運用したほうが非課税枠を効率的に活用できるからです。

具体的には、長期的に高いリターンが期待できるのは株式ということになります。つまり、金融資産全体で資産配分を考えたら、株式部分をDCで運用するというのが合理的ということです。

ただ、DCについては個別の株式やETF(上場投信)を取り扱っていないため、株式に投資する投資信託を活用するということになります。なかでも、銀行や証券会社で販売されているものよりもコスト面で優位性の高い、先進国株式に投資をするインデックスファンドなどを活用してはいかがでしょうか。

*1 運用資産に対して年率1・173%が課税される特別法人税は2017年3月まで課税が凍結されている。過去には延長を繰り返しているが、今後の動向には注目を。

老後資金用であれば、確定拠出年金を優先的に利用

個人型DCは運用益が非課税になるだけでなく、支払った掛け金が全額「所得控除」の対象となるため、所得税や住民税が安くなる効果があります(企業型DCのマッチング拠出についても同じ効果がある)。所得税や住民税は、課税所得に税率をかけて計算しますが、掛け金を全額「所得」から差し引けるため、そのぶん課税所得が下がるためです。

例えば、課税所得300万円の人の所得税率は10% です。仮に会社員の人が上限額である年間27万6000円を積み立てた場合、その年の所得税が2万7600円安くなります。そして、翌年の住民税が2万7600円安くなります。つまり、年間27万6000円貯められた上に、所得税と住民税を合わせると5万5200円の税金が軽減されるためで、この節税分をリターンと考えるとかなりお得です(金額は概算。復興特別消費税などは考慮していない)。そして、税率が高く、掛け金が多いほど税の軽減効果も大きくなります。

最終的に受け取るときは非課税ではありませんが、積み立てたお金を一時金で受け取ると「退職所得控除」、年金形式で受け取るときには「公的年金等控除」の適用を受けることができます。

もちろん、留意点もあります。原則60歳まで引き出せないことです。 ただ、老後に向けた資産形成という観点でいえば、「お金を引き出せない」ことはメリットにもなります。人間は弱いもので、運用がうまく行って利益がでているときや、逆に、生活が少しキツイ場面では「一部解約して使ってしまおうか」という誘惑が頭をもたげることもあるからです。

私は2005年から個人型DCに加入しています。毎月、強制的に銀行口座から自動振り替えで投信を購入して運用しているため、10年以上経ってそれなりに資産が積みあがってきました。老後というとまだ先のことと思いがちなので、ある程度の強制力は必要です。

現在は離職・転職した場合に加入を継続できないケースもありますが、こちらもDC法の改正によって改善される見通しです。

公式チャンネルで公開中!

招集通知がスマホの中に!