中国の株価バブルの実相と今後 ──景気減速、金融緩和でいつか来た道か

経済ジャーナリスト 楠本 清志

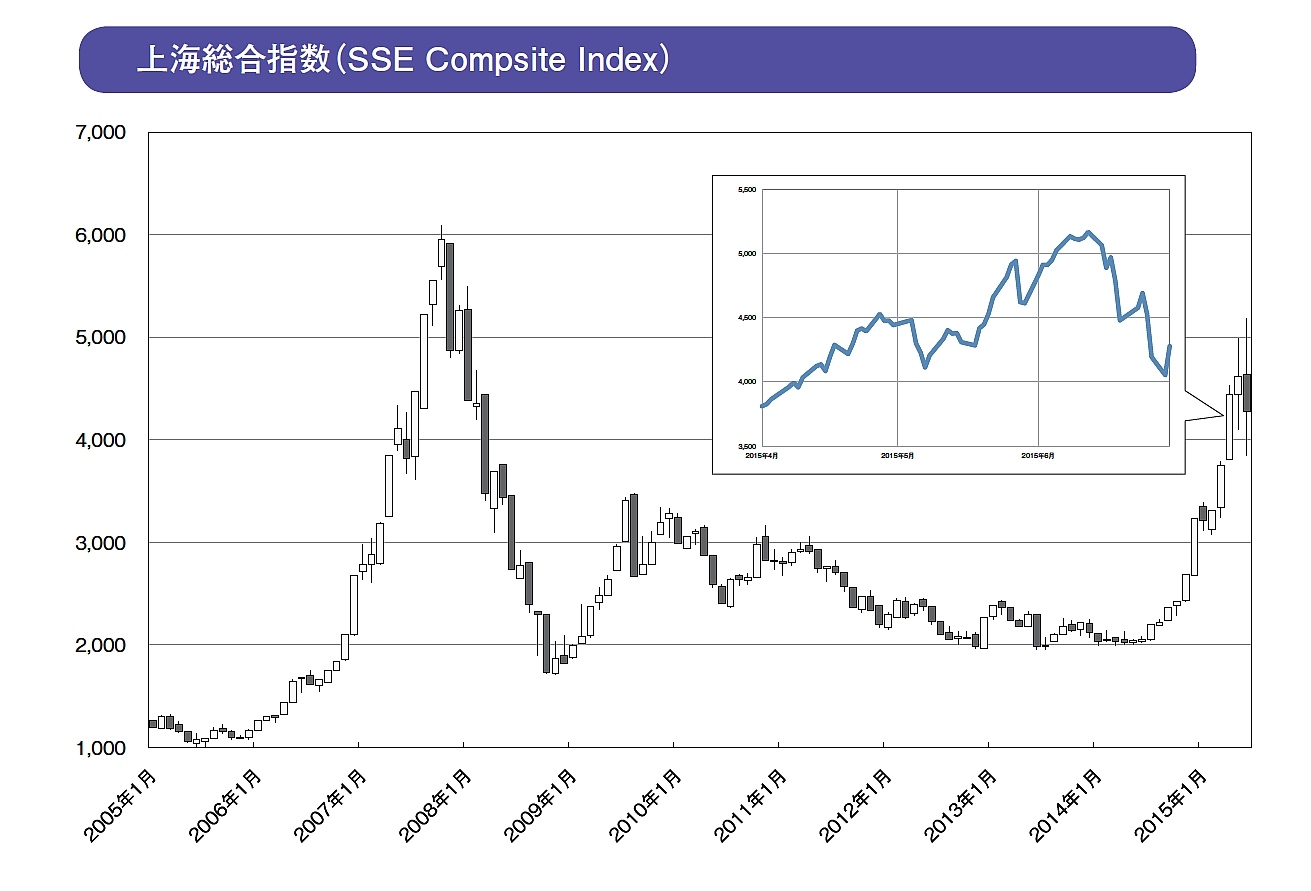

2014年末ごろから騰勢を強めていた上海株式市場の株価は、15年6月上旬まで年初来で約60%急上昇した後、同月中旬には1週間で約13%急落するなど乱高下した。中国の株式市場は06~08年ごろにも極めて短期間での高騰、暴落という典型的なバブル相場を経験しているが、急騰場面の両方のチャートはかなり似ている。

さらに、日本の1990年ごろのバブル経済、米国の1999年ごろのドットコムバブルと2008年をピークとする低所得者向け高金利型(サブプライム)住宅ローンを原因とする金融バブルなど、現代のさまざまなバブル相場との類似点・相違点は何か。

英エコノミスト誌の分析

過去5~6年、中国が一気に世界第2位の経済大国に躍り出るなどの急膨張の中で、不動産投機の過熱で入居者やテナントが全くいない廃墟のような高層ビルが林立する様や、中国人の海外での「爆買い」ぶりなどを見ると、少なくとも一部ではバブルが発生していることは間違いないと思われた。ただ、単一民族の均質国家ゆえに、程度の差はあれほぼ全国的に不動産、株価バブルを享受した日本との違いも明らかな印象だ。

中国株の代表的指数、上海総合指数は07年10月に6000近くまで高騰した後、08年10月には1728まで一気に暴落した。その後は調整局面が続き、14年4月の2000付近を底値にようやく反発。同年末から急騰し始め、15年6月上旬に5000を突破した。

英エコノミスト誌の5月30日号の表紙は、株価の上昇チャートを球皮の表面に描いたオレンジ色に輝く多数の熱気球が薄暮の中を上昇していく印象的なイラストだ。呼応する巻頭記事のタイトルは「Flying too high」で中国の株価高騰がテーマだ。

同記事によると、特に新興企業の株価の上昇が著しく、深セン証券取引所の新興企業向け市場である「創業板(ChiNext:チャイネクスト)」の指数は過去1年間で3倍に上昇。そして深セン市場A株の株価収益率(PER)は64倍、中小企業株では80倍、さらにChiNextでは140倍に達しており、明らかに割高な水準になっている。また、今回の株価高騰では個人投資家の参入が目立ち、4月の1週間で400万口座の新規の取引口座が開設されたという。

カネを借りて株式投資

エコノミスト誌5月30日号は、金融経済面の「A going concern」というタイトルの記事でも、中国の今回の株価バブルをより詳細に分析している。例えば、「金融緩和と財政刺激策への転換が今回の株価高騰が始まった原因だ。これが長く続けば続くほど〝根拠なき熱狂〟に近付くだろう」と指摘。さらに、株価高騰の初期段階で政府系メディアが「株価は割安だ」などと主張したことを挙げて、「高騰の裏に政府がいる」との認識を示している。

しかし、それ以上に重要な分析は、margin financing(日本で言う信用取引)のような実質的に資金を借りる形での株式取引が急増していることだ。同記事は「信用取引は過去1年間で5倍に急増、2兆元(約3250億ドル)に達している」と指摘。さらに、「中国株の時価総額の6~9%は信用取引によるもの。これは先進国平均の5倍だ」というクレディ・スイスの分析を紹介している。

これが何を意味するかは明快だ。数年前までの不動産バブル時には、「実需がないところに投機需要で押し上げられたが、その資金はほとんどすべてローンではなく現金だから簡単には崩壊しない」と説明された。一方、日本の1990年前後のバブルは経済成長の鈍化、過剰流動性を背景に高騰した不動産を担保にした融資による株価バブルだった。不動産価格が下落し始めると、担保価値の目減りで借金を返せなくなり、あっという間にバブルも崩壊した。要は信用創造の逆回転だ。米国のサブプライム危機も、基本構図は同様だ。中国も今回の株価バブルで、初めて同様の局面に入ったということではないだろうか。

エコノミスト誌も「これほど多くのレバレッジの存在で、投資家が融資の返済に追いまくられる中、最終的な調整は急激なものになりそうだ。中国にとって新たな段階だ。07年に前回のバブルが崩壊した時には、政府は信用取引を認めていなかった」と解説。今回の株価調整は、家計により大きな打撃を与える可能性があるとの金融筋の見方を紹介している。

実態経済への影響、破壊力は……

現在の世界経済において、リスクとリターンのいずれも最大の影響力を与えるのが中国であるのは言うまでもない。社会主義・計画経済国家から、一気に市場経済システムに移行する過程で、もともと国有で、原則「ただ」の農地などを各種開発に活用。既得権益者である地方自治体や共産党幹部などは濡れ手に粟で巨万の富を得て、一族挙げて実需を無視した不動産投資にのめりこんだ。そして政府当局の不動産投機への規制が始まると、投資先を失った余剰資金、一種のあぶく銭が、これまでの3回の政策金利引き下げ、預金準備率の引き下げなどの金融緩和を背景に今回、株式市場に殺到した。そもそも中国人にとって株式市場は単なるカジノにすぎないとも指摘される。

バブルの特徴として、その国家や民族の繁栄が永遠のことのように見え始める「ユーフォリア」的なムードは日本や米国のバブル期でもあった話だ。そしてバブルの崩壊はいずれ到来するが、それが「いつか」という設問より、来た時に、中国経済、世界経済にどれだけのインパクトを与えるかが最大の関心だ。

これについてエコノミスト誌は「株価崩落の即時の打撃は対処可能だろう。株式市場の時価総額はGDPの40%にすぎない。先進国では一般に100%超えている」と指摘。さらに「小売売上高の減速が続いていることは、株価上昇からの富の拡大効果がほとんどないことを示している」と、中国の株価の上昇、下落が実体経済に与える影響はそれほど大きくないと冷静に分析している。

ある中国の政治経済に詳しい経済人は「10%成長が永遠に続くなんてありえないわけで、今後20~30年の成長率は平均で5~6%では」とした上で、不動産や株価バブルについては、国の巨大さに言及した上で、「どこの地域がバブルなのか」を見定める必要があり、国全体で平均してみても経済の正しい見方ができるわけではないと指摘。表面的なバブルばかりに捉われるべきでないという。ただ、粗鋼などでは5割近い余剰設備があり大規模な整理は避けられないと警告。政府幹部の腐敗撲滅を含め、今は「社会主義的資本主義のゴミと埃を整理」する段階だとの認識を示す。極めて妥当な見方だろうが、中国のバブル崩壊の破壊力は未知数だ。

(2015年6月21日記)

公式チャンネルで公開中!

招集通知がスマホの中に!