2000年以降の金投資データが示す真実——円高・円安どちらで有利?為替ヘッジの効果を検証

金は長らく個人や各国政府により貴金属として評価され、今日も使用されている最も古い交換手段および価値保存手段の一つです。世界市場において、金は米ドル建てで取引されるため、金と米ドルの間にはしばしば逆相関の関係が生じます。日本など米国外の投資家にとっては、それが為替リスクをもたらします。従って、日本の投資家による金投資のリターンは、米ドル建ての金価格と米ドル・円為替レートの変動という2つの主要因に影響されます。

日本の投資家の視点から金と円の関係を探るため、当社は過去25年間のデータを検証し、それらの動向が為替リスクヘッジに関する日本の投資家の意思決定にどう影響するのかを分析しました。本分析では2000年1月から2025年7月までの307カ月分の月次データを用い、以下の4系列の推移を捉えています。すなわち、金の米ドル建てリターン、米ドル・円レートの変動、為替ヘッジなしの金投資の円建てリターン、為替ヘッジありの金投資の円建てリターン(ヘッジのキャリーコストを控除後)です。

当社の分析が2000年から始まる理由について疑問が生じるかもしれません。その根拠は、1999年9月の中央銀行金協定(CBGA)後に始まった現代の金市場の体制に整合させるためです。同協定は、公的部門による金の売却に上限を設け、金の貸出とデリバティブの拡大を抑制することで、金価格を押し下げていた1990年代の過剰な売却とデリバティブによる見せかけの供給を解消しました。その後もCBGAは更新され、透明性が向上した上に、2000年代初めの金ETFの導入と2010年代の中央銀行による持続的な買い越しが金市場をさらに変容させていきました。加えて、2000年以降の時代は現代の金融政策体制、技術進歩、市場構成の変化を反映しています。2000年以降のデータを使用することで、両立しえない体制が混在するのを避け、現在の価格決定要因と市場ダイナミクスをより適切に表す関係性を示すことができます。

金と円はどう連動するのか

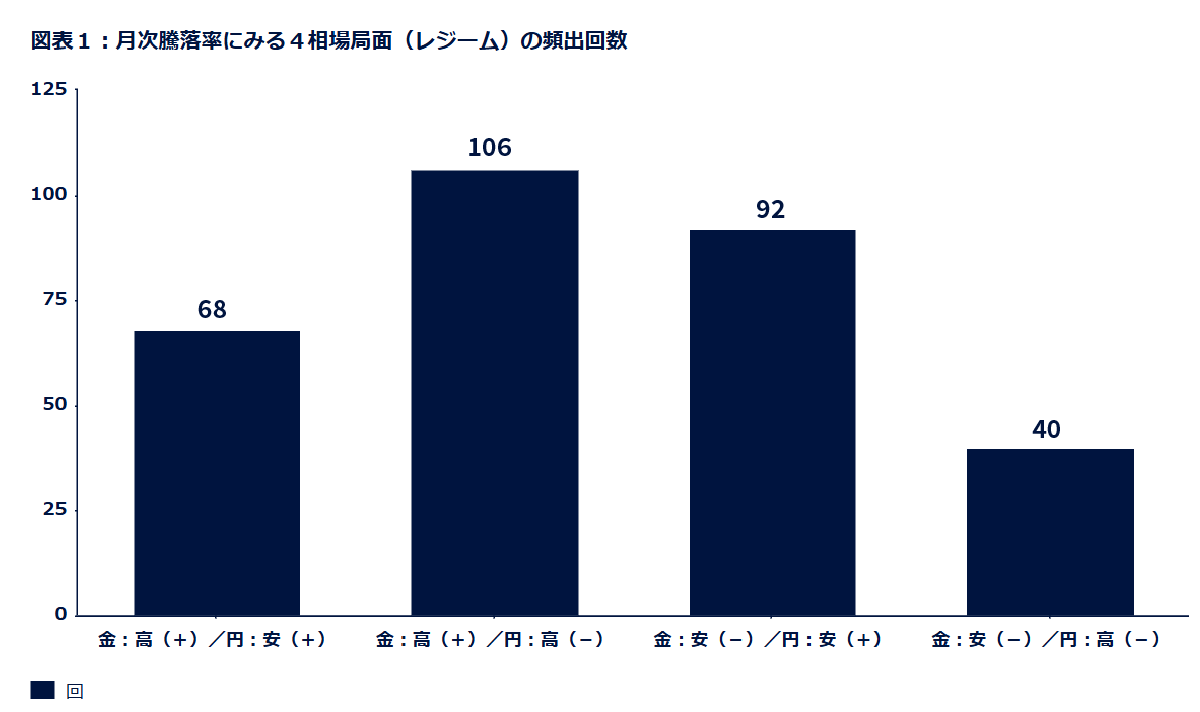

データは月次を4つの相場局面(レジーム)に分類できます:

1 金(米ドル建て):高(+)と円:安(+)

2 金(米ドル建て):高(+)と円:高(-)

3 金(米ドル建て):安(-)と円:安(+)

4 金(米ドル建て):安(-)と円:高(-)

図表1に示すように、2000年以降に最も高い頻度で出現しているレジームは「金:高(+)と円:高(-)」(レジーム2)であり、検証月の約35%を占めています。2番目に頻度が高い「金:安(-)と円:安(+)」(レジーム3)は検証月の約30%で出現しています。※1これらのパターンは、金と円がしばしば同方向に動くことを示しており、これは市場の混乱期や「リスクオフ」心理が高まる時期に、金と円がともにセーフヘイブン(逃避先)資産としての役割を果たすことを反映しています。しかし、円建て金投資のリターンという観点では、金と円は通常、逆相関の関係を有します。すなわち、金価格が上昇(リターンにとって+)する際には円高(-)、金価格が下落(-)する際には円安(+)となることが一般的です。従って、為替ヘッジなしでも、これらの相場局面では両者が相殺し合う傾向にあります。

出所:ブルームバーグ・ファイナンスL.P.、ステート・ストリート・インベストメント・マネジメント データ期間:2000年1月1日~2025年7月31日 注記:307カ月の観測期間のうち、円相場が安定していたため、4つのいずれの相場局面にも該当しなかった月が1カ月ありました。したがって、棒グラフには合計306カ月が示されています。

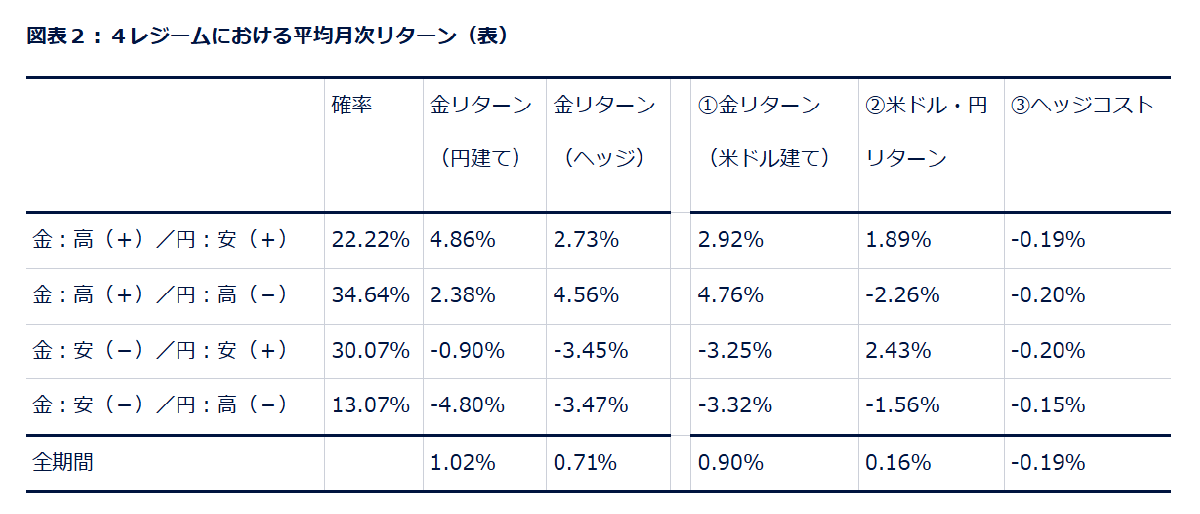

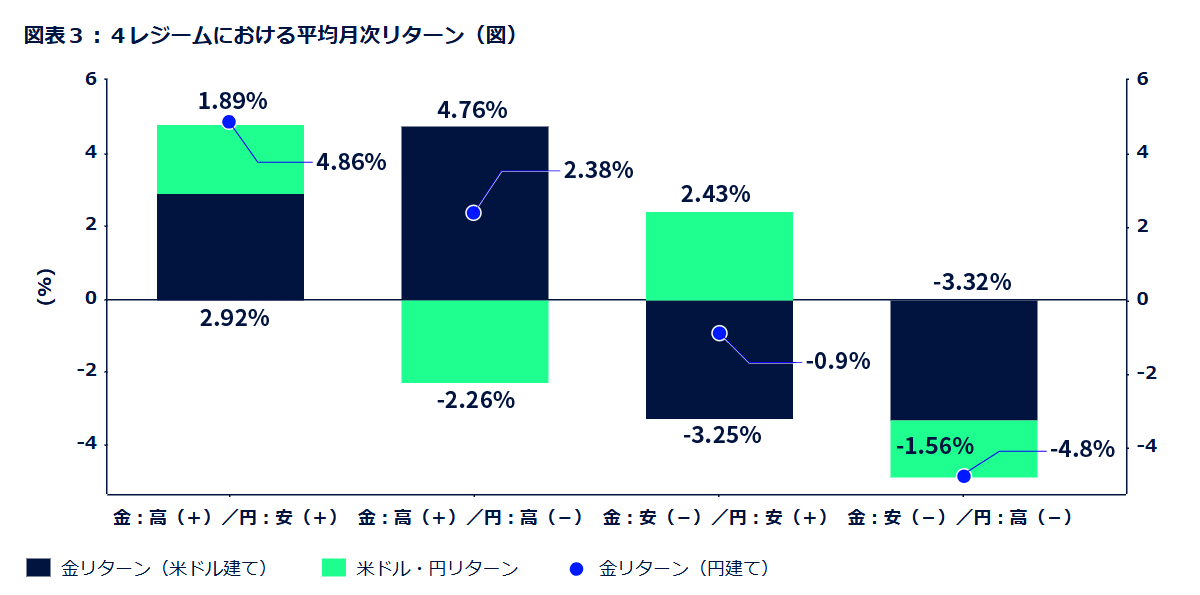

図表2に示すように、過去のデータから、ヘッジの有効性がレジームによって大きく異なることは明らかであり、特定のレジームではヘッジの必要性が低くなる一方、他のレジームではリスク管理のためにヘッジがより重要となる可能性があります。特に注目すべきは、米ドル建て金価格の平均月次リターンが0.9%だったのに対し、米ドル・円レートのリターンはわずか0.16%だったことです。※2これは、円ベースでみた金投資のパフォーマンスが主に米ドル建て金価格の変化によって決定され、米ドル・円レートの変動は二次的な役割しか果たさないことを明確に示しています。図表3はこの関係を裏付けており、全てのレジームにおいて金投資のリターンの構成要素として、金価格のリターンが一貫して米ドル・円のリターンを上回っています。

出所:ブルームバーグ・ファイナンスL.P.、ステート・ストリート・インベストメント・マネジメント データ期間:2000年1月1日~2025年7月31日 注記:円建て金価格(為替ヘッジなし)は(1)米ドル建ての金価格のリターンと(2)米ドル・円レートのリターンで形成されます。これに対して、円建て金価格(為替ヘッジあり)は(1)米ドル建ての金価格のリターンと(3)ヘッジコストで構成されています。一般的な指針として、為替ヘッジは円高局面ではプロテクションを提供する一方、円安時にはリターンを抑制する可能性があります。

「金:高(+)と円:安(+)」(レジーム1)時には、ヘッジなしのリターンは+4.86%に急上昇し、ヘッジありのリターン(+2.73%)を大幅に上回っています。逆に、「金:高(+)と 円:高(-)」(レジーム2)の下では、ヘッジにより為替変動のマイナスの影響が緩和されることから、ヘッジありのリターンがヘッジなしのリターンを上回っています。こうしたレジームの月では、ヘッジありリターンが平均+4.56%だったのに対し、円高によりヘッジなしリターンは+2.38%に低下しています。「金:安(-)と円:安(+)」(レジーム3)では、ヘッジなしの円建て金投資が有利な為替効果を享受し、ヘッジありのリターンを平均2.55%上回っています。これら3つのレジームは分析事例の大半を占め、その発生確率は合計で87%となっています。※3

一方、不利なレジームである「金:安(-)と円:高(-)」(レジーム4)の間は、為替変動により、ヘッジを行っていない日本の投資家にとっては損失が大きく増幅される可能性があります。それらの月では、ヘッジなしの円建て金投資の平均リターンは‐4.8%となっている一方、ヘッジありでは約‐3.5%と、ドローダウンが約1.3%ポイント軽減されています(損失は27%縮小)。※4この不利なシナリオは全体の検証月の13%でしか発生していませんが、そうした状況ではヘッジによるプロテクションが特に有益であることが証明されています。ヘッジは、円高の影響を効果的に打ち消し、金価格の下落による損失がさらに増幅されるのを防ぎ、ドローダウンとボラティリティの両方を低減します。例えば、円建ての金投資家にとってパフォーマンスが最も悪かった2008年10月には、ヘッジなしのリターンが23.46%の下落だった一方、ヘッジありのリターンは17.84%の下落にとどまり、5.6%ポイントの差がつき(損失は24%縮小)、ヘッジは投資家が市場の混乱期をより上手く乗り切る助けとなりました。※5

出所:ブルームバーグ・ファイナンスL.P.、ストリート・インベストメント・マネジメント データ期間:2000年1月1日~2025年7月31日

長期的なリターンのパターン

検証期間全体を通じて、ヘッジなしの金投資の平均月次リターンは1.02%、対するヘッジありのリターンは0.71%となっています。この0.31%ポイントの差は、全体的な円安傾向と、月平均約0.19%のヘッジコストという2つの主要因を反映しています。※6

これらのパターンはサブ期間を通じて一貫しています。

2000年から2006年にかけて、ヘッジなしの金投資の平均月次リターンは1.20%だった一方、ヘッジありのリターンは0.74%でした。※7

2007年から2019年までは、米ドル・円レートがおおむね安定的に推移したため、パフォーマンスの差は縮小し、ヘッジなしの平均月次リターンは0.62%、ヘッジありは0.58%となりました。※8

2020年以降は、着実に円安が進み、円は対米ドルで月平均0.53%下落しています。その結果、ヘッジなしの平均月次リターンは1.74%に上昇した一方、ヘッジありのリターンは1.00%にとどまっています。※9

いずれの期間でも、ヘッジなしのパフォーマンスがヘッジありを上回っており、特に著しい円安局面ではそれが顕著になっています。そうした局面では、ヘッジありの投資家はヘッジコストを負担するだけでなく、有利な為替差益を逃すことにもなっています。

日本の投資家はヘッジをすべきか?

過去のデータによれば、長期的なリターンの最大化を重視する投資家にとっては、ヘッジは必ずしも必要ではないことが示唆されています。2000年以降、持続的な円安と、日本の低金利環境によりヘッジコストが概ねマイナス(月平均‐0.19%)だったことを背景に、ヘッジなしの金投資の月次リターンがヘッジありを平均0.31%上回っています。※10さらに、金と円はともにセーフヘイブン資産と見なされているため同方向に動くことが多く、これによりヘッジなしの投資家は、ある程度の自然な分散効果が得られ、積極的な為替リスク管理の必要性が低減されます。

ただし、リスク管理(特に急激な円高への備え)を優先する投資家にとってはヘッジが有益であることはわかっています。最も損害が大きいレジームは「金:安(-)と円:高(-)」(レジーム4)であり、その間のヘッジなしの平均月次リターンは4.80%の下落、それに対しヘッジありのポジションでは3.47%の下落となっています。※11

今後に向けての重要な考慮事項は、円安が持続するかどうかです。日米の金利差が縮小した場合は円高に転じる可能性があり、日本の投資家にとって金価格上昇による利益が減少、もしくは帳消しにする可能性すらあります。そうしたシナリオでは、ヘッジありの配分がポートフォリオ分散効果としての金の役割を確保するのに役立つでしょう。逆に、円安が持続する場合は、ヘッジなしを維持することで期待リターンが高まる可能性がありますが、ボラティリティも増大すると思われます。

円相場の先行きに確信が持てない投資家にとっては、バランスのとれた配分戦略が賢明な選択かもしれません。円建てのヘッジあり金に50%、円建てのヘッジなし金に50%を配分することで、為替リスクを管理しつつ、円相場の変動による上振れの可能性を確保することができます。この手法は分散効果をもたらし、極端な為替変動の影響を緩和します。

◆注記

※1. Bloomberg Financial L.P. and State Street Investment Management. Data from January 1, 2000 to July 31, 2025.

※2. Bloomberg Financial L.P. and State Street Investment Management. Data from January 1, 2000 to July 31, 2025.

※3. Bloomberg Financial L.P. and State Street Investment Management. Data from January 1, 2000 to July 31, 2025.

※4. Bloomberg Financial L.P. and State Street Investment Management. Data from January 1, 2000 to July 31, 2025.

※5. Bloomberg Financial L.P. and State Street Investment Management. Data from October 1, 2008 to October 31, 2008.

※6. Bloomberg Financial L.P. and State Street Investment Management. Data from January 1, 2000 to July 31, 2025.

※7. Bloomberg Financial L.P. and State Street Investment Management. Data from January 1, 2000 to December 29, 2006.

※8. Bloomberg Financial L.P. and State Street Investment Management. Data from January 1, 2007 to December 31, 2019.

※9. Bloomberg Financial L.P. and State Street Investment Management. Data from January 1, 2020 to July 31, 2025.

※10. Bloomberg Financial L.P. and State Street Investment Management. Data from January 1, 2000 to July 31, 2025.

※11. Bloomberg Financial L.P. and State Street Investment Management. Data from January 1, 2000 to July 31, 2025.

◆用語集

中央銀行

国または国家連合のために、貨幣および信用の創造と分配を独立性をもって管理する金融機関

中央銀行金協定

第1次中央銀行金協定(CBGA-1)は、ワシントン金協定とも呼ばれ、1999年9月26日に欧州15カ国の中央銀行と欧州中央銀行(ECB)によって締結されました。各国中銀による協調性を欠いた売却と金の貸出増加が価格下落を招く事態となり、同協定は金市場を安定化させることを目的としていました。同協定では、通貨準備における金の役割が再確認され、公的部門の活動に制限が設けられました。署名国中央銀行による金の売却の総量は5年間で2,000トン(年間約400トン)を上限とし、金の貸出やデリバティブの利用を増加させないことで合意しました。この措置は不確実性を軽減し、透明性を高め、現代の金市場ダイナミクスにおける転換点となりました。同協定はその後、2004年、2009年、2014年と3回に渡り延長・更新されました。2019年に、ECBはこの20年続いた協定を延長しないことを発表し、金は依然として重要な準備資産だと指摘しました。ECBと同協定に署名した21カ国の中央銀行は、大規模な金売却の計画はないことを確認し、中央銀行は10年近くにわたり金を買い越していると強調しました。

◆ご留意事項

本書は、投資の推奨や投資アドバイスを意図したものではなく、そのようなものとして依拠されるべきではありません。

本稿に示されている見解は2025年9月30日時点のSPDRゴールド戦略チームの見解であり、市場やその他の状況によって変わる場合があります。本資料には、将来の見通しと見なされる可能性のある記述が一部含まれています。その様な記述は、将来のパフォーマンスを保証するものではなく、実際の結果や展開はこれら予想とは大きく異なる場合がある点にご注意ください。

提供された情報は、投資助言に該当するものではなく、そのようなものとして依拠されるべきではありません。本情報は、有価証券の購入の勧誘または売却の申出とみなされるべきものではありません。本情報は、投資家の特定の投資目的、戦略、税務上の地位または投資期間を考慮したものではありません。ご自身の税務・財務アドバイザーにご相談ください。

ここで言及されている商標およびサービスマークは、それぞれの所有者の所有物です。第三者のデータ提供者は、データの正確性、完全性または適時性に関していかなる保証または表明も行わず、また、かかるデータの使用に関連するいかなる種類の損害に対しても責任を負いません。

当社の書面による明示的な同意なしに、本著作物の全部または一部を複製、複写もしくは送信し、または第三者に開示することはできません。

コモディティやコモディティ指数に連動した証券は、全体的な市場動向の変化や金利の変化、さらには天候、疾病、通商停止や政治的ないし規制的な展開、対象コモディティに係る投機者や裁定者の取引活動など、他の要因の影響を受けます。

コモディティへの投資は大きなリスクを伴うため、すべての投資家に適した投資対象ではありません。

過去の実績は、将来の投資成果を保証するものではありません。

本資料は、ステート・ストリート・グローバル・アドバイザーズが作成したものをステート・ストリート・グローバル・アドバイザーズ株式会社が和訳したものです。内容については原文が優先されることをご了承下さい。

ステート・ストリート・グローバル・アドバイザーズ株式会社

金融商品取引業者 関東財務局長(金商)第345号

加入協会:一般社団法人 日本投資顧問業協会、一般社団法人 投資信託協会、日本証券業協会

© 2025 State Street Corporation.

8445545.1.1.APAC.RTL Exp date:9/30/2026

※本記事はステート・ストリートの許諾を得て再掲載しています。掲載内容は執筆当時の情報に基づいており、転載にあたり一部表現を再構成している部分もございます。

初出媒体はこちら

ステート・ストリート・インベストメント・マネジメントは、約半世紀にわたり、機関投資家、金融プロフェッショナル、そして個人投資家の皆様に、より良い成果をもたらすお手伝いをしてきました。インデックス運用やETFにおける革新に始まり、当社の厳格なアプローチは、市場で実証された専門知識と、お客様への揺るぎないコミットメントによって支えられています。現在、運用資産は5兆米ドルを超え、60カ国以上のクライアントと、そしてグローバル規模の戦略的パートナーと共に、投資家の皆様が目指すあらゆるゴールに到達するための、包括的でコスト効率の高い投資ソリューションを提供しています。

*2025年6月末時点、ETFの運用資産総額1兆6,898.3億米ドルを含み、そのうち約1160.5億米ドルは、ステート・ストリート・グローバル・アドバイザーズ・ファンズ・ディストリビューターズ・エルエルシー(「SSGA FD」)がマーケティング・エージェントを行っているSPDRの金の資産です。SSGA FDはSSGAの関連会社です。すべての運用資産残高は監査前の数値です。

ステート・ストリート・インベストメント・マネジメントは、ステート・ストリート・グローバル・アドバイザーズ株式会社が行う資産運用関連業務のブランド名です。

関連記事

公式チャンネルで公開中!

招集通知がスマホの中に!