踏み出せないヒトのための投資術 第七回 投資先を“発掘”しよう③~株式流動性を調べる~

証券会社から提供される情報は、まず「出来高」から調べる

今回は、ファンダメンタルズ(企業の稼ぐ力)と並んで投資先企業を選別する際に最も重要な株式の流動性について基本を説明します。

上場株式に投資するには、必ず証券会社に口座を作らなければなりません。取引は開設した証券口座を通じて行います。多くの方は手数料が安く、簡単に取引のできるネット証券で口座開設される方が多いと思います。今回は、ネット取引を前提にお話しします。

前回までの説明で“これぞ”と思った銘柄をまず、ピックアップします。その次に証券会社が提供するツールを使った分析に移ります。例えば、SBI証券でしたら「HYPER SBI」、楽天証券でしたら「MARKET SPEED」など各社各様の取引ツールがあります。

それらの取引ツールを使って、具体的に対象銘柄の投資情報を見ましょう。まずは、株価チャートの代表例であるローソク足です。ローソク足とは、日々の株価の動きを図で示したものです。細かな見方は割愛しますが、1日、1週間、1か月ごとの株価の動き(始値、終値、高値、安値、株価が上昇したか、下落したか)が一目で分かります。それがローソクのように見えることからこの名前が付いています。ちなみに、これを開発したのは日本人です。

ここで調べるのは、「出来高」です。出来高とは、その株式がどれくらい売買(取引)されたかを示しており、ローソク足の株価チャートの下に棒グラフで記されており、そこにカーソルを合わせると自動で数値が出てくるケースが多いようです。

株式数と金額(売買代金)の両方がありますが、海外では出来高と言ったら売買代金を指します。皆さんも売買代金を調べましょう。調べる範囲は、直近1か月間の平均売買代金です。

1日当たりの平均の売買代金7,000万円程度が投資判断の一つの基準となるケースが多いようです。7,000万円未満の場合は、投資先として一歩下がって考えたほうがよい場合があります。株式は買いたいときに買え、売りたいときに売れなければ意味がありません。平均7,000万円の売買代金は、内外の機関投資家をはじめ、投資金額が数千万円以上の富裕層が投資するギリギリの水準とも言われています。これらの投資家が参加することでようやく流動性が生まれ、売買ができる状況になることが多いのです。

ローソク足の変化をひとつの投資基準とする手法もあります。テクニカル指標による投資です。過去の経験則からこれから株価がどう動くかを予想します。代表的なのは、ゴールデンクロス、デッドクロス、窓開けなどです。細かな説明は省略しますし、絶対的な判断材料にはなりませんが、少なくとも上記の3つの指標に関しては、ひとつの参考として頭に入れて分析する必要はあります。

PERとPBRも重要チェック項目

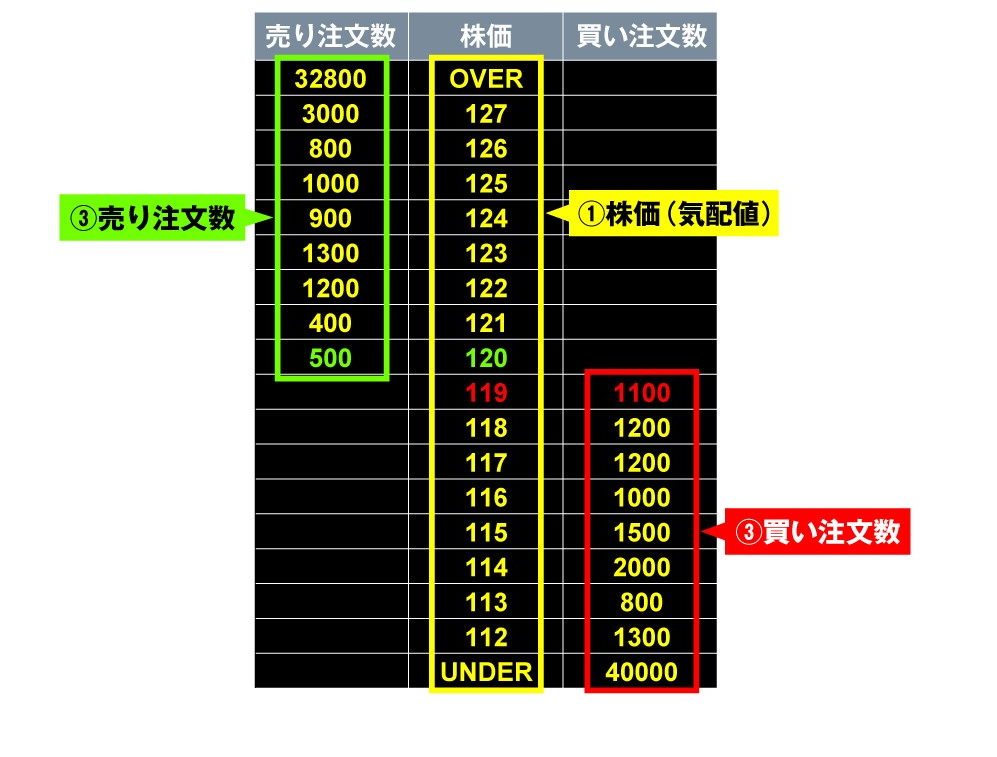

次に当該銘柄の情報ページに移ります。ここで一番目立つのは、「板」です。いくらで、どのくらいの売り注文、または買い注文があるかがリアルタイムで分かるようになっています。

投資を行う際には、この板の数字を確認のうえ「この値段で何株買うか(売るか)」を決めるのは当然ですが、投資を決める前の段階では、まず、当該銘柄の情報ページに移りPERとPBRを調べます。

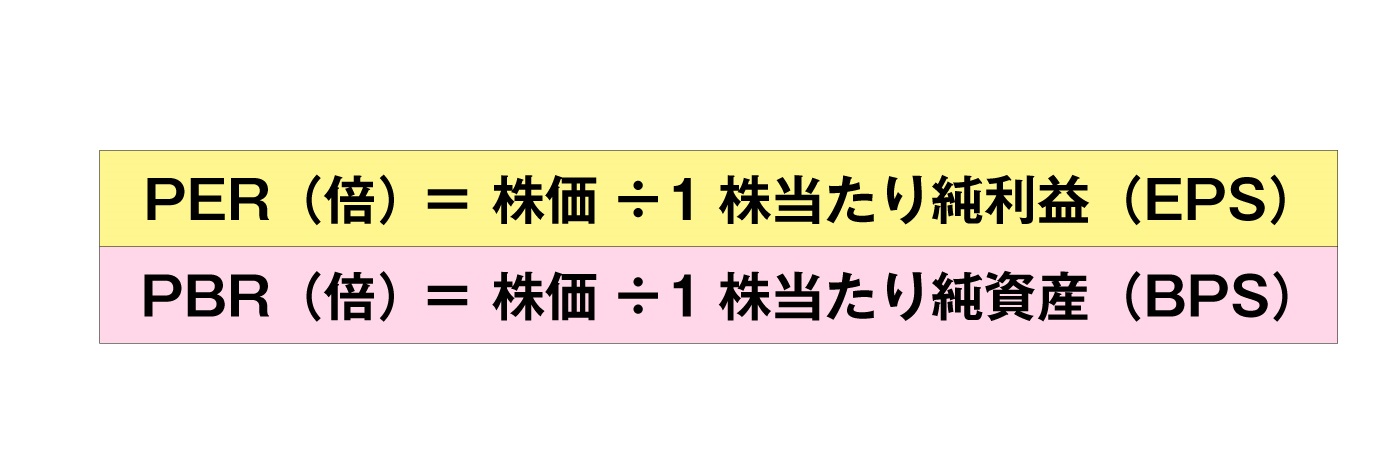

PERとは、株価収益率のことです。足元の株価が1株当たりの純利益(EPS)の何倍になっているかを示す投資指標です。PBRは、株価純資産倍率です。株価が純資産の何倍かを示す投資指標です。

PERに関しては、「今のままの収益を上げ続けた場合、今の株価と同じ利益を上げるのに何年かかるか」と覚えておくとよいでしょう。PERが5倍でしたら、5年かかり、10倍でしたら10年かかると考えます。例えば、新興市場の株式のなかには、PER100倍という銘柄もあります。その場合、「何年かかるか・・・」という基準で考えると100年かかる、ということになります。感覚的に高すぎる、と判断できます。

これから長期投資しようとされる場合、日経平均のPERは15倍前後であり、それを下回る銘柄は割安と考えるのが妥当でしょう。

私の場合、10倍前後をひとつの目安としています。10倍以下ですと、マーケットから当該銘柄の収益力について適正な評価を受けていないケースも数多くあり、投資家に認知されていないと推察されます。ただ、これはあくまで絶対的な基準ではありません。PERが高くても、今後の成長期待が高ければ、投資先として十分に魅力があると言えます。

また、PBRは1倍を基準として考えます。PBR1倍とは足元の株価で仮に会社が清算された場合、その株価と同じおカネが株主に戻ってくる、ということになります。ですので、PBRが10倍、20倍の銘柄があった場合、感覚的に株価が高いと推察できます。

反対にPBR1倍を下回っているということは、会社を精算した方が株価以上の金額が投資家に戻ってくることになります。これは、その企業にとっては不名誉なことです。会社が清算されたほうが、投資家にとっては儲けになるからです。

ただ、私の場合、投資対象としては、できる限りPBRが低い銘柄、PBR1倍以下の銘柄を選ぶようにしています。なぜなら、企業にとって不名誉な状況を打破しようと、一所懸命になるはずだと推測できるからです。

ROEが高ければ高いほどよいわけではない

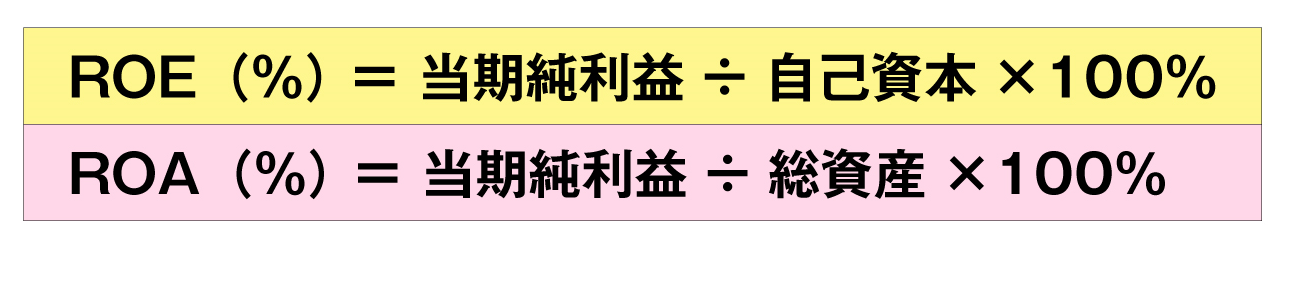

続いて調べるのは、ROEとROAです。会社は資本を元手にそれを使って儲けます。両指標はその資本をどれだけ効率的に使って儲けているかを表した投資指標です。

ROEとは、自己資本利益率のことです。当期純利益÷自己資本×100で算出し、単位は%となります。数値は高ければ高いほど、効率的に稼ぐ力がある、と判断できます。あくまで一般的ではありますが、一応、10%以上ですと優良とみなされます。また、東京証券取引所では、8%以上をひとつの目標として示しています。

ROAは、総資産利益率です。ROEの計算式の分母に当たる自己資本のところを総資産に置き換えた数値です。自社の全ての資産を使って、どれだけの利益を稼いだかを計る投資指標で、ROE同様、収益力を比較する投資指標として注目されています。

最近、外国人投資家をはじめとした様々な投資家が日本企業の効率よく稼ぐ力に注目し、ROEやROAが注目を集めています。ただし、あくまで重要なのは、いくら稼いだか、ということです。ROE、ROAが高ければ買い、ということにはならないことも念頭においておく必要があります。例えば、儲けたおカネを投資に回して、さらに高い成長率を達成している場合、ROEが高くなることはプラスに評価できます。一方、配当をドンドン出せば、期末の純資産は減ります。そうなりますと、同じ利益でもROEは高くなります。投資家にとっては喜ばしい面もありますが、一過性のものである場合、今後の成長につながるかどうか疑問が付く場合もあります。

なお、両指標は、最新の数値が四季報にも掲載されています。どちらかと言えば、流動性よりもファンダメンタルズで説明すべき項目かもしれませんが、足元であまりに注目されている指標である一方、数値さえ高ければ優良企業という誤解を与えないため、実際の分析作業の手順に沿うと、証券会社から提供されたツールを通して行えば十分という判断をしています。

それらの他にチェックが必要なのは、「資本移動」や「発行済株式数」などがあります。

資本移動は、発行されている株式の全数量である発行済株式数の変化を言います。典型的なのは、増資によって株式数が増えた場合です。四季報に記載されていますが、流動性の観点から確認が必要です。発行済株式数が増えていれば、1株当たりの価値が目減りしますので、株価が下がる要因になりやすくなります。

また、発行済株式数がもともと少ない株式の場合、流動性が低くなるという傾向があります。

あくまで、概要ではありますが、以上が投資先を決める際のチェックすべき項目です。たくさんありますが、これは最低限です。

実際に投資するには、決して手を抜かないで調べてください。また、繰り返し調べることで慣れてきます。そうしますと、銘柄ごとに本当の肝の部分が自然と分かるようにもなります。

次回は、企業のホームページの目の付け所と、投資先を決める最後のチェック項目であるIRについてお話します。

公式チャンネルで公開中!

招集通知がスマホの中に!