15.株主還元策の今後の可能性とこれまでの実績の評価

連続増配と自己株式取得を通じた機動的な還元。収益成長と整合的な“攻守両面”の資本政策

HCHは、成長志向の企業でありながら、株主還元についても明確な方針を持ち、実績としても高い水準を維持している。2024年9月期には、1株あたり年間配当金52円を実施し、前期比で1円の増配となった。これにより、同社は4期連続の増配を達成しており、安定的かつ累進的な配当方針を具現化している。配当性向は21.1%と過度な水準ではないものの、事業成長とのバランスを重視した姿勢が反映されており、持続可能な水準である点が評価できる。

これまでの還元実績を振り返ると、利益の成長と還元水準が一定の整合性を持って推移してきた点が特徴的である。利益が増加した年には積極的な増配や自己株取得が行われ、収益が伸び悩んだ年度には還元水準を抑制するのではなく、持続的な株主リターンを意識した姿勢が継続された。これは、単なる配当性向管理にとどまらず、資本構成やEPSの希薄化防止を含む包括的な株主還元戦略が導入されていることを意味する。

今後についても、成長性とキャッシュ創出力が維持される限り、増配余地と自己株取得の継続実施が可能と見込まれる。特に、2025年9月期以降の業績予想において、営業利益・純利益の回復が見込まれていることを踏まえると、配当のさらなる増額、あるいは機動的な自社株買いの再実施は十分に現実的な選択肢と考えられる。また、成長加速に向けたM&Aといった投資と、株主還元を両立させる財務余力があることは、長期保有を志向する機関投資家にとっても安心材料となる。

従って、HCHの株主還元策は、安定性と柔軟性を兼ね備えた戦略的対応であり、成長企業としては異例の高水準の総還元実績を維持している点で非常に評価が高い。企業価値創出と株主価値還元の両面から、投資家にとって信頼性の高い資本政策を継続している企業と位置付けられる。

16.企業価値評価(DCF、PER・PBR分析)

強気成長シナリオを織り込むバリュエーション。リスクプレミアムとネットキャッシュを加味した実質的割安感に着目

現時点における市場評価は、グロース市場の中でも比較的強気の成長期待を織り込んだ水準にある。具体的には、2024年9月期実績ベースでの予想PERは12.22倍、PBRは2.67倍であり、ROE(28.3%)とのバランスを考慮すれば、一定の合理性を備えた評価水準と読み取れる。一方で、同社は潤沢なネットキャッシュ(5.0億円、時価総額40億円のうち約13%)を有しており、これを加味した実質的PERは11倍弱に低下する計算となる。益回りベースで見れば約9.7%に相当し、成長性と資本効率を踏まえると、相対的に割安とも評価できる。

PBRの水準に対しては、ROEが資本コストを大きく上回る水準で維持されている点から、PBR≒ROE÷資本コストという簡易理論式で評価した場合、妥当性は高い。たとえば、資本コスト(Cost of Equity)を8%と仮定した場合、28.3%÷8%=約3.54倍が理論的なPBR上限となり、現状の2.67倍という実測値はやや控えめな水準である。このことからも、現在の株価水準には成長の上振れ余地や事業ポートフォリオの拡張シナリオがフルには織り込まれていないとの見方も可能である。

DCF(ディスカウント・キャッシュフロー)分析の視点では、現時点で開示されている中期経営計画(2030年9月期まで)に基づくシナリオC(EPS:1,016円)およびシナリオD(EPS:1,850円)を基準に、将来のキャッシュフローを推計することが可能である。仮にシナリオCが実現し、EPSが現在の約4.1倍となった場合、PERが12倍で維持されると仮定すれば、理論株価は現在の株価の約4倍に相当する可能性もある。より楽観的なシナリオDを用いれば、EPSは約7.5倍、同様のPER前提で理論株価は7倍超というシナリオも描ける。もちろん、これらは事業の持続成長、人的資本の拡充、M&Aの実効性など複数の前提に依存するものの、DCF的なアプローチからも現株価には将来成長の全容は織り込まれていないと考えられる。

他方で、短期的なバリュエーション上昇に関しては、人件費上昇や一時的な利益横ばいに伴うPERの上振れが制約となる可能性がある。特に労働集約型の事業構造においては、採用拡大や成果報酬制度の拡充が短期的な利益率を圧迫し、EPS成長のペースを一時的に鈍化させる可能性がある点には注意が必要である。

上記よりHCHの企業価値は、中長期的なEPS成長ポテンシャルと高ROEの持続性を前提としたときに、現在の株価水準はやや控えめ〜適正と評価される。DCF的には上値余地が広く、PER・PBRともにファンダメンタルズからの裏付けがあることから、株価が調整する局面では押し目買いの好機となる可能性もある。企業投資家としては、短期的な収益変動よりも、中期的な資本収益性とフリーキャッシュフローの成長曲線に注目すべき局面にある。

17.同業他社とのマルチプル比較分析

創薬導出型ベンチャーとの比較で相対的割安感が顕著。契約実績とパイプライン数が評価ギャップを生む

HCHの属する「ITエンジニア派遣・受託開発・ITコンサルティング」領域は、人的資本を基軸としながらも、高付加価値領域での差別化が企業ごとの評価に直結する産業構造となっている。HCHは、単なるSES(システムエンジニアリングサービス)にとどまらず、ITコンサルティングやPMO支援、さらにはAIソリューションを担うTARA社などを通じて、付加価値サービスへの事業展開を進めており、その企業構造は一般的な派遣企業とは一線を画す。

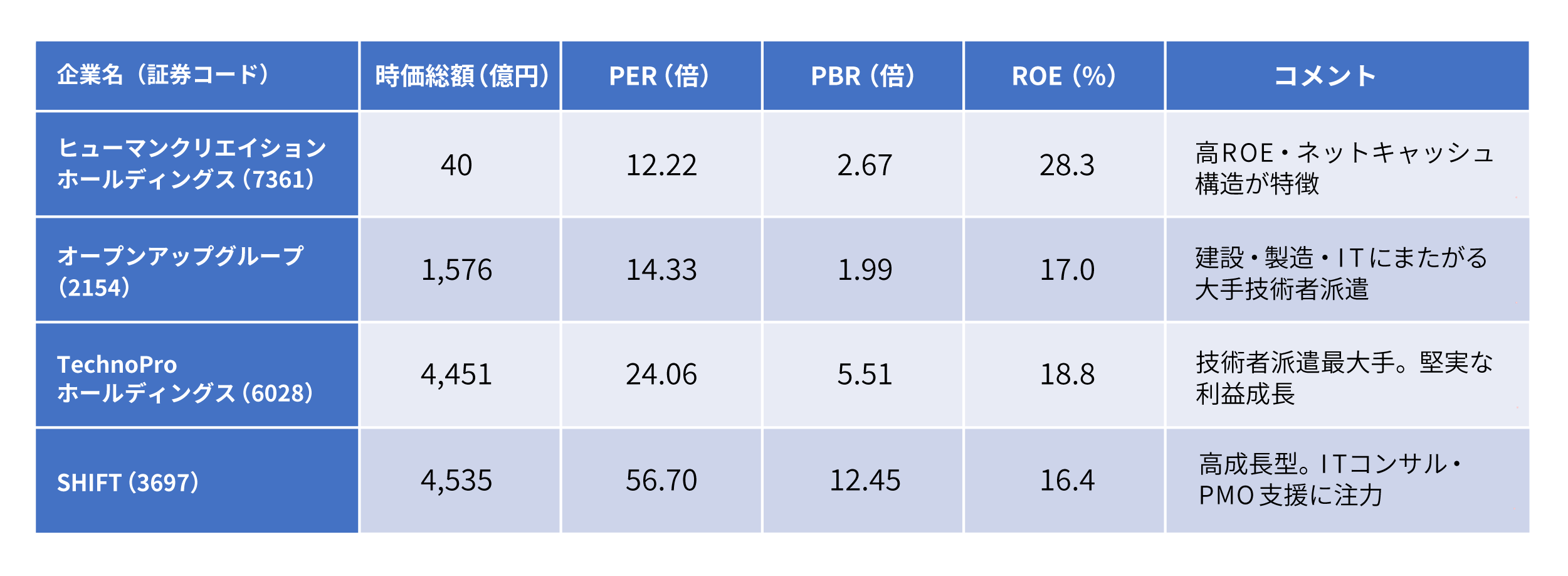

主要な同業他社としては、TechnoProホールディングス(6028)、オープンアップグループ(2154)、SHIFT(3697)などが挙げられる。これらの企業は、いずれも一定の成長実績と市場からの評価を得ており、2025年7月時点でのPERはTechnoProが24.06倍、SHIFTが56.70倍、オープンアップグループが14.33倍である。これに対し、HCHは12.22倍にとどまっており、ROEが28.3%と圧倒的な資本効率を実現しているにもかかわらず、市場評価は依然として控えめである点が注目される。

PBR水準においても、TechnoProの5.51倍、SHIFTの12.45倍、オープンアップグループの1.99倍に対して、HCHは2.67倍で推移している。ROEとPBRの関係から見ると、HCHは収益性に対して市場からの評価が出遅れていることがうかがえる。すなわち、今後の成長実現とともに、バリュエーションのリレーティング(評価修正)が起こる可能性があると考えられる。

また、HCHは財務的にも健全で、ネットキャッシュを維持しつつ、積極的な自己株式取得と連続増配を両立している点も他社にはない特長である。SHIFTのような高成長IT企業は高い評価を受けているが、HCHにおいても戦略領域が売上高の30%以上を占め、今後のEPS成長や中期経営計画で掲げるEPS1,000円の達成に向けた進捗が見られれば、類似の評価レンジに移行する可能性は十分にある。

同業比較においてHCHは、最も高いROEを誇りながらも、PER・PBRはいまだ保守的な水準にとどまっており、将来的な評価修正が期待される。特に、成長性・資本効率・財務健全性の三拍子が揃った企業は市場において限られるため、現在の株価は投資機会としての妙味を内包していると判断できる。バリュエーションが是正される過程において、機関投資家の再評価が進む展開も視野に入る。

◆ご留意事項

本レポートは当該企業への取材や決算資料等を元に作成・表示したものですが、その内容及びデータの正確性、完全性、信憑性を保証するものではありません。本レポートは、情報提供のみを目的としており、投資の勧誘や推奨を意図したものではありません。オメガインベストメント及びジャパニーズインベスターオンラインは、本レポートの使用により発生した結果について一切の責任を負うものではありません。

本レポートは、対象となる企業の依頼に基づき、企業への取材を通じて当該企業より情報提供を受けていますが、本レポートに含まれる仮説や結論その他全ての内容はオメガインベストメントのリサーチによるものです。

本文及びデータ等の著作権を含む知的所有権はオメガインベストメントに帰属します。配布、譲渡、複製、及び転送その他の利用は本レポートの著作権侵害に該当し、固く禁じられています。

関連記事

公式チャンネルで公開中!

招集通知がスマホの中に!