株式会社INPEX 財務・経理本部長×経営企画本部長対談『広い視野に立った成長・財務戦略で 企業価値の拡大を支えていきます』

IFRSへの移行と2023年度の振り返り

滝本 当社は、この3月に提出した2023年度の有価証券報告書より、国際会計基準(IFRS)を導入し、今後の開示は、同基準に一本化されます。財務・経理本部にとってIFRSへの移行は、大変な仕事でしたね。

山田 4年越しの大プロジェクトを終え、ほっと一息ついたところです。グローバルなメジャー企業やIOC(国際大手⽯油会社)は、もちろん全てIFRSを適用しており、当社の企業価値を量る株主・投資家の皆様やステークホルダーに対して、そうした企業群との比較容易性を提供することが、IFRS移行の目的の一つです。

もう一つの移行理由は、当社グループの海外子会社の大半がすでにIFRSを導入済みであり、経理業務の効率化や子会社業績の評価基準統一などの点から、必要になってきたことです。IFRS移行によって、決算の連続性が失われることはありませんが、表面上で従前との違いが生じる部分としては、探鉱費用の資産化・償却ないし費用化にかかわる処理や、減損損失の計上方法、非流動資産の評価見直しに伴う減価償却費の戻り、税効果会計や為替影響の期ずれといった要素などがあります。

滝本 そうした点で当社グループの財務状況が、事業実態に沿った形でよりわかりやすく、正確に伝わるようになったと言えるでしょう。

山田 2023年度の連結業績の振り返りを述べますと、イクシスプロジェクトをはじめとする主要プロジェクトの安定操業のもと、親会社の所有者に帰属する当期利益が3,217億円となり、前年度比で減益ながら、当社グループ史上2番目の水準を記録することができました。油価は下がったものの年間を通じて良好に推移し、為替の状況も含めて追い風の外部環境でした。

減益要因としては、オーストラリアのプレリュードFLNGプロジェクトにおける豪州での環境規制強化等を含む外部環境の変化等に伴う減損が影響しています。

2024年度の見通しと今後に向けた展望

滝本 2024年度は、現行の3ヵ年中期経営計画が最終年度を迎えます。経営企画本部にとってはこの1年、次期中期経営計画の策定を進め、今後の成長戦略を描くことが業務の中心となります。10年後のエネルギー産業の姿を予測し、そこからのバックキャストで次の3年間、当社グループが何をすべきか、新たなビジョンと計画を2025年の初めに発表する予定です。

この後の話題になりますが、株価やPBRの改善につなげるために、株式市場に受け入れられ、評価される成長戦略をいかに描くかが私たちの大きなテーマです。同時に、その成長戦略を機関投資家・個人投資家の皆様に正確に伝え、理解を促進していくIR活動を重視し、経営企画本部が中心となって取り組みを進めます。そうした施策の一環として、2023年度から会社説明会イベント「Investor Day」を開催しました。

山田 2024年度は、第1四半期決算発表時点でIFRSベースの当期利益を3,600億円と予想しています。当社グループの業績は、油価と為替の影響を大きく受けており、今回の予想については、油価1バレル80ドル、為替レート1ドル145円を前提としています。この前提条件は四半期ごとに見直し、業績予想へ反映していきますが、3,600億円を達成できれば、2022年度に次ぐ当社グループ史上2番目の利益水準となります。

引き続き外部環境が良好で生産量も安定している中で、課題は今後に向けた投資だと思います。

滝本 当社グループは従前、イクシスLNGプロジェクトへの集中投資により、有利子負債が大きく増加したため、現行中期経営計画の期間中は、できるだけフリーキャッシュ・フローを借入金の返済に充てる方針で、投資を一定程度抑制してきました。その返済が想定以上に進み、足もとの状況では、ネットD/Eレシオが財務規律上の下限である0.3倍まで低下しました。財務体質の健全化を果たした今、2025年度から始動する次期中期経営計画にかけて、収益拡大に向けた投資フェーズへ舵を切っていく必要があります。

株価・PBRを意識し、資本効率の向上へ

山田 現在、当社のPBR(株価純資産倍率)は1倍を下回り、0.6から0.7倍程度となっています。当社株式に対する市場の低評価に不満を感じるところです。⽯油・天然ガス事業をコアとする当社グループは、化⽯燃料の関連銘柄として座礁資産視されがちで、株主・投資家の皆様に経営の方向性や事業戦略が十分伝わっていない面もあるのでしょう。それをしっかり伝えていくために、地道で継続的な取り組みが求められます。

PBR=株価÷1株当たり純資産ですので、自己株式の取得・消却等により分母の純資産を減少させ、1株当たりの価値を向上させる方法もあります。ネットD/Eレシオを0.3倍から0.5倍の範囲とする財務規律を踏まえて行うことですが、アバディLNGプロジェクトへの大きな投資を控えている現在、自己資本を過度に圧縮すべきではない状況ですので、適切なコントロールを要します。

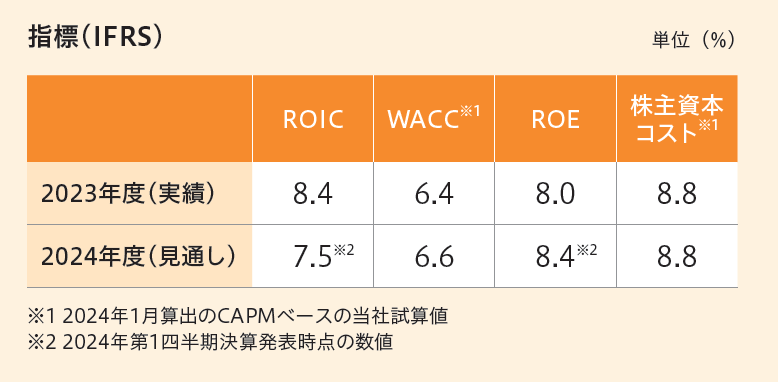

一方、資本効率については、株主資本コストを上回るROE、WACC(加重平均資本コスト)を上回るROIC(投下資本利益率)を目指すつもりです。当社の株主資本コストは、8%台後半くらいですが、2023年度は、為替換算調整勘定の影響で自己資本が膨らんだことなどから、 IFRSベースのROEは8.0%にとどまり、投資家の皆様のご期待に応えられていません。収益力の向上に努めつつ、コストおよび自己資本のコントロールも含め、改善を図ります。

新たな管理指標として導入したROICは、自己資本でなく投下資本を分母とするので、部門別・プロジェクト別の資本効率を把握することが可能です。2023年度は、 WACCが6.4%に対してROICは8.4%(IFRSベース)となりました。ROIC経営としては、まだ緒についたばかりですが、プロジェクト単位まで要素を分解する形で数字を見える化しています。

滝本 ROEについては、当社グループ最大の事業であるイクシスLNGプロジェクトへの投資が終了してからまだ数年ですので、資産の償却が進んでいませんし、投資当時と比べて円安となっていることから為替換算調整勘定も膨らんでいるなど、すぐにコントロールできない純資産部分の大きさに対応しなければなりません。イクシスの償却を進めつつ、自己株式取得を含めた株主還元の拡充を通じて自己資本の増大を抑え、投資効率のいいアセットの購入などにより、ROEの向上を図っていきます。

ROICについては、部門別・プロジェクト別の開示が投資家の皆様から高く評価されており、引き続き資本効率の向上に資するROIC経営を推進します。

山田 ROIC経営で一番重要なのは、ROICが意味するところを各事業本部長に、さらには社員ひとり一人に理解・浸透させ、ROIC改善への意識を高めていくように促していくことですね。経営企画本部と協力し合い、社内への働きかけを行っていく考えです。

積極投資に対する株式市場からの信認

滝本 今後、積極投資を進めていくアバディLNGプロジェクトに対し、株式市場の信認を得ることも経営企画本部が注力すべきテーマです。次期中期経営計画およびビジョンの策定において、2030年以降も期待できる天然ガスの需要拡大を踏まえ、アバディを柱とする事業戦略を訴求し、それがINPEXの企業価値拡大をもたらすことをご理解いただく必要があります。

山田 株主・投資家の方々には、企業に求めるものとして成長投資より利益還元を重視される向きもあり、私たちもそうしたご期待に応えるべく、配当の拡充に努めています。しかし、企業というのは、成長なしに存続することはできないので成長機会を活かす投資が必要です。

滝本 その通りだと思います。成長のない企業は、やがて市場からの退出を余儀なくされてしまいます。

山田 当社グループ事業において2本目の柱となるアバディLNGプロジェクトは、将来の大きな収益を生み出す源泉です。そこから生まれる収益をさらに未来のネットゼロカーボン社会の実現を見据えてネットゼロ5分野に投資していく流れが、当社グループの持続的な発展につながっていきます。そして中長期的には、環境負荷の低いLNGがエネルギートランジションにおける価値をもたらしていくことも間違いありません。こうした認識を株式市場に正しく伝えるべく努力し、アバディLNGプロジェクトへの信任を獲得したい考えです。

今後あるべきキャッシュ・フローの水準

山田 先ほどの話に重なりますが、現行中期経営計画のキャッシュ・アロケーションは、まず有利子負債の削減に充て、次いで株主還元、成長投資という優先順位で進めてきました。これが想定以上に進展し、ネットD/Eレシオも下限まで低下したことから、2025年度より始動する次期中期経営計画においては、株主還元と成長投資の優先度を高めた形へシフトします。

次期中期経営計画の内容は、これから具体的に策定していきますが、より長期の視点に立ち、脱炭素に貢献しながら事業規模を拡大していく成長戦略が計画の主軸になるでしょう。幸いに当社は、現在4兆円を超える自己資本を有し、財務体力には恵まれているので、リスクテイクを適切に判断した上で、大型の成長投資も臆せずに実行するスタンスをとるべきと考えます。

滝本 当社グループの業績について過去10年間を振り返ると、売上高は約2倍、探鉱前営業キャッシュ・フローは約4倍に拡大しました。最も大きな要因は、イクシスLNGプロジェクトの操業開始です。これからの10年間は、アバディLNGプロジェクトの稼働によって過去10年間に匹敵するような企業価値の向上を目指します。こうした規模拡大を捉える指標としては、ROE、ROICなどの資本効率性やキャッシュ・フロー水準などになります。かつては、生産量をKPIの一つに位置付けたこともあるのですが、収益性や資本効率の低下が反映されません。私たちは、ボリュームよりもバリューを取っていくスタンスで、企業価値を高めていくという観点から、10年後の資本効率性ないしキャッシュ・フローを見据えていきます。

山田 当社グループの探鉱前営業キャッシュ・フロー(IFRSベース)は、2023年度実績で1兆687億円、2024年度は8,440億円を想定しています。今後については、イクシスLNGプロジェクトにおいて発生する税金や、脱炭素に関する研究開発費の増加を踏まえると、8,000億円から1兆円の探鉱前営業キャッシュ・フローを中長期的に維持したいと考えます。

プロジェクト投資に関する判断プロセス

滝本 これまでの投資案件については、経営資源の有効活用を図るべく、マンパワーをかけている割に利益率が低いものや、遠隔地にあって経営効率の改善が困難なものなどを売却・整理してきました。

新規案件については、⽯油・天然ガス分野の場合だと、カントリーリスクや災害リスク、期待した生産量が得られない可能性などを勘案し、10%以上のIRR(内部収益率)が見込めることを投資実行の判断基準の一つとしており、アバディLNGプロジェクトにおいても適用しています。それに比べると、再生可能エネルギー事業の太陽光発電プロジェクトの場合は、収益化に至るまでのリスクが大きくないので、IRRが1ケタ台の見込みでも投資を実行している案件があります。水素・アンモニア分野、CCS・CCUS分野については、現時点でバリューチェーンがしっかり確立されていないことから、10%以上のIRRが求められるところです。

山田 特に水素・アンモニアは、コストの高いクリーンエネルギーですので、需要家の確保が事業化の鍵となりますね。また生産技術が完成していても、それを運ぶインフラが十分に整備されていない状況もあります。もちろんそうした条件は、今後変わっていくでしょうし、外部環境の変化を見ながら判断することになります。

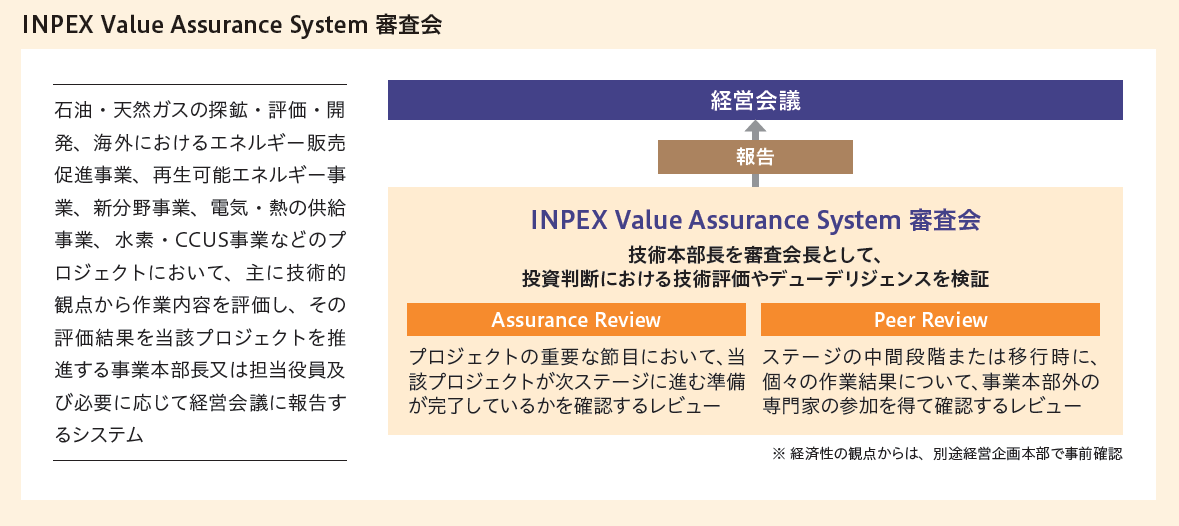

滝本 また社内では、新規案件の取得に際し、投資に値するアセットであるかどうかを主に技術面からチェックする「IVAS(INPEX Value Assurance System)審査会」を行い、事業部門サイドで判断した技術評価やデューデリジェンスを検証しています。これは既存案件においても、新たな投資フェーズに移行する際などは、同様の技術評価・検証をIVAS審査会が行い、経営会議がその助言を得て投資実行を判断します。

その一方で、当該案件のIRRが社内の投資基準に適っているか、あるいは他事業とシナジーが見込めるかといった点に関しては、事業部門サイドによる評価・判断を経て、経営会議に諮られる前に経営企画本部で事前に確認を行っています。

山田 IVAS審査会による技術面の検証と経営企画本部による経済性等の確認を経て、最終的な投資判断は経営会議で、投資規模によっては取締役会で決定しているわけです。

ネットゼロ5分野への投資における課題

山田 ネットゼロ5分野については、2022年度から2030年度までの9年間で最大1兆円の成長投資を実行する方針です。2022年から2024年の3年間累計で1,764億円程度を投じる見込みです。

滝本 今のところ特に大きい投資対象は、再生可能エネルギー分野のM&Aや権益取得などが中心ですが、取得価格やのれんが大きい案件は、投資回収まで相当の時間を見込む必要があります。

山田 一般に、⽯油・天然ガスへの投資は「ハイリスク・ハイリターン」で、再生可能エネルギーへの投資は「ミドルリスク・ミドルリターン」とする見方があります。しかし再生可能エネルギーは、リターンのアップサイド(上振れ)が見込みづらいですが、⽯油・天然ガス事業は、長期的に稼働する中で油価の上昇局面を迎え、収益の大幅な上昇につながることが期待できます。

滝本 そういった観点からも、当社グループがネットゼロ5分野の成長に向けて投資を進めつつ、同時に⽯油・天然ガス事業への投資を継続することは、理に適っていると言えますね。

山田 ネットゼロ5分野の中でも、CCS・CCUSは既存分野とのシナジーが大きく、自社事業のCO2排出量削減に寄与するという点で、注力していく意義が大きい分野です。減損リスクについて言えば、再生可能エネルギーや水素・アンモニアは、プロジェクトによっては減損リスクを伴います。

これからの株主還元のあり方を考える

山田 現行中期経営計画は、株主還元について「総還元性向40%以上を目途とし、1株当たりの年間配当金の下限を30円に設定した安定配当を基本とする」方針を掲げています。本方針にもとづき2023年度は、年間配当1株当たり74円(前年度比12円増配)を実施させていただき、また自己株式を1,000億円取得しました。これにより総還元性向は52.5%(日本基準)となりました。

2024年度は、財務体力に十分な余裕があることを踏まえ、2円の増配となる年間配当1株当たり76円を予定しています。また、第1四半期決算発表時に500億円の自己株式取得を決定しました。

滝本 還元方針については、株主・投資家の皆様から累進配当の導入やキャッシュ・フローをベースにした基準設定、DOE(株主資本配当率)の設定などに関する多くのご意見・ご要望を承っており、次期中期経営計画における、当社としてあるべき株主還元方針を検討しているところです。

配当の実施は、上場企業としての責務であり、その上で配当の維持・強化を継続したく、資本効率を重視しつつ増益を目指すことが求められるというのが、私自身の考えです。

山田 私も配当の継続は当然だと思っています。また、出来れば増配していきたいと思ってます。これまでお話ししてきました通り、当社グループは今後、アバディLNGプロジェクトを中心として投資効率を踏まえた積極投資フェーズへシフトしていきますが、これによって株主還元の水準を維持する事を目指していきたいです。常に株主・投資家の皆様のご納得とご満足につながる株主還元のあり方を考えてまいります。

※本記事は、株式会社INPEX「統合報告書2023」より転載しております。

公式チャンネルで公開中!

招集通知がスマホの中に!